下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

美元石油“双因子”驱动 大类资产市场暗潮涌动

作者:牛播坤、徐阳

导读

我们在大类资产配置系列专题一中分析了,美元和油价已经成为驱动全球经济的“双因子”的逻辑。这篇报告将此逻辑往前延伸了一步:今年年初以来全球汇率竞争性贬值走向高潮,令美元一家独强,也令石油价格持续承压。

页岩油的横空出世,更令原油市场的表现与历史经验有了很大不同,没人能够真正预测油价的L型底部会延续多久。油价低迷可能持续得更长,通缩预期可能发酵得失控,货币政策自然需要更加与时俱进。

美联储在加息时点上的“欲说还休”,正是这种货币政策上更多改变的最新实例。我们还构想了在美联储启动的全球利率不确定性的新时代,金融资产重新定价和资本流向重新调整的全景图。

投资要点

全球货币竞贬令美元一家独强。年初以来全球汇率竞争性贬值走向高潮;全球汇率竞争性贬值会拖累而非刺激全球经济;美国自身开始担忧美元升值带来的负面因素。

油价最糟糕的时候没有过去。2月油价强势反弹,难改市场共识预期:油价不会出现V型反弹,至少未来几年内区间高点或在50-60美元之间。原因很简单:一旦油价出现反弹,大多数页岩油公司就会再次竭尽全力开采。 目前油价跌势与上世纪80-90年代比较类似,原油市场或将出现L型复苏。原油库存高企多头开始撤退,这在NYMEX轻质原油多空仓位的消长中展露无遗。

美联储开启全球“利率不确定性”新时代。去掉“耐心”措辞,也不意味着美联储一定会在6月加息;如果美联储年中加息,那么之后可能还得再降息,正如1937-38年的美国、2010年的瑞士和2006年的日本一样;美联储的利率预期正在向市场预期靠近,两者靠拢的主要原因就在于美联储也开始担忧经济和通胀前景。

“双因子”驱动下大类资产市场暗潮涌动。资金从美股流向欧股日股,欧洲热钱涌入创纪录;新兴市场所受冲击或将缓和,外资看好中国A股;大宗商品复苏迟迟不来,黄金则是难得的意外。展望未来,正如美联储前主席格林斯潘所言,如果美联储坚持自己的错误,未从历史中吸取教训,那么下半年全球金融市场仍将出现剧烈动荡。

报告正文

我们在大类资产配置系列专题一中指出,美元和油价已经成为驱动全球经济的“双因子”。 逻辑在于:货币抽离和美元走强会引发对大宗商品的重新定价,开始逐渐回归实体经济本身对石油的供需上。目前大宗商品价格整体走跌极大地影响了通缩预期,而对通缩的担忧引发各个经济体在货币政策上做出更多改变。

这篇报告将此逻辑往前延伸了一步。今年年初以来全球汇率竞争性贬值走向高潮,令美元一家独强,也令石油价格持续承压;但油价最糟糕的时候并未过去,2月短暂反弹难改L型复苏态势。

页岩油的横空出世,令原油市场的表现与历史经验有了很大的不同,没人能够真正预测油价的L型底部会延续多久。油价低迷可能持续得更长,通缩预期可能发酵得失控,货币政策自然需要更加与时俱进。美联储在加息时点上的“欲说还休”,正是这种货币政策上更多改变的最新实例。

在最近的FOMC议息会议声明中,美联储不出意外地删除了前瞻指引中的“耐心”一词。美联储此举旨在利率决策上拥有更大的灵活度,但却开启了全球“利率不确定”的新时代。金融资产的重新定价和资本流向的重新调整于是成为题中应有之意。

目前来看,资金从美股流向欧股,欧洲热钱涌入创下纪录;新兴市场冲击或将缓和,外资看好中国A股市场;大宗商品复苏迟迟不来,只有黄金在动荡中收获前期部分失地。展望未来,正如美联储前主席格林斯潘所言,如果美联储坚持自己的错误,未从历史中吸取教训,那么下半年全球金融市场仍将出现剧烈动荡。

一、全球货币竞贬令美元一家独强

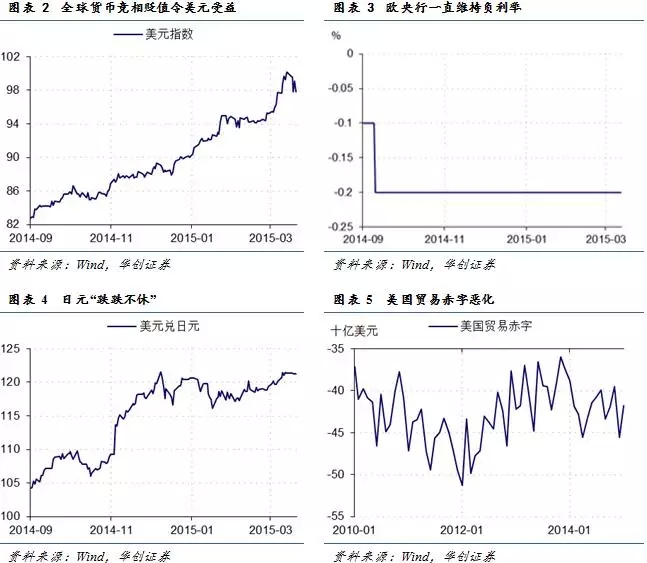

年初以来全球汇率竞争性贬值走向高潮。2014年12月以来,全球已经有20多家央行采取了降息措施(图表1)。今年3月9日欧央行正式开启欧版QE购债,将全球汇率竞争性贬值推向高潮,这使得美元的吸引力与日俱增(图表2)。

全球汇率竞争性贬值拖累全球经济。首先,货币政策对于促进经济增长,稳定通货膨胀,维持金融稳定而言,边际效果越来越难预期。其次,尽管欧央行维持负利率(图表3),日元在贬值(图表4),降低了它们的债务负担,也改善了它们的出口,但这些举措却给全球经济造成了伤害。

这是因为,强势美元伤害到了世界经济增长的单引擎——美国。强势美元已对美国跨国公司的业绩产生了较大的负面影响,更不用说已经不断恶化的贸易刺字(图表5)。

微软、宝洁、麦当劳、卡特彼勒、联合技术、艾默生电气、3M、沃尔玛均表示,美元升值令公司利润遭到打压。例如,雅芳四季度营收同比下滑12%,调整后利润同比下滑41%;宝洁四季度营收同比下滑4%;连苹果和谷歌也被迫就“猛烈的汇率逆风”发出警告。

美国自身开始担忧美元升值带来的负面因素。强势美元会打压以美元计价的大宗商品,进而对提升美国通胀有负面影响。美国白宫经济顾问委员会主席弗曼近期表示,强势美元将阻碍美国经济增长。这是首位表态强势美元不利美国经济的美国高官。

此前,弗曼曾经表示,美国应当在2015年底之前出现“强劲的就业增速”(图表6),但美国消费者薪资增长还有很长的路要走(图表7)。而在刚刚结束的FOMC3月份议息会议后,美联储主席耶伦也流露出对强势美元的担忧情绪。

二、油价最糟糕的时候还没有过去

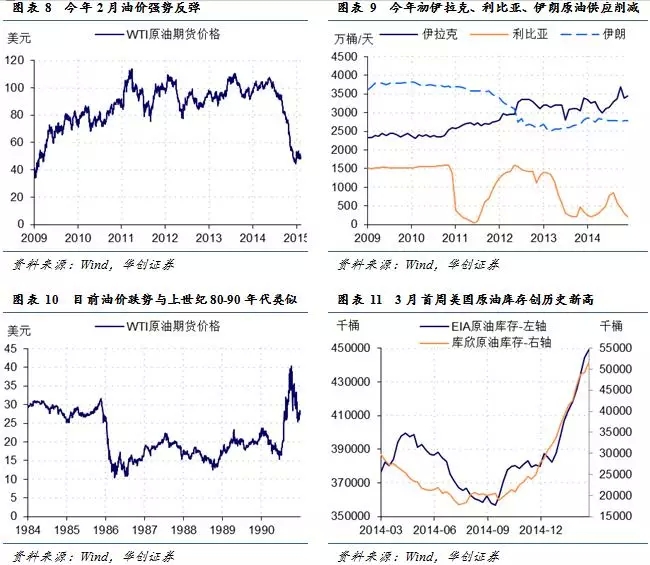

油价反弹难改L型复苏。1月中旬刷新2009年以来新低后,油价终于在2月出现强势反弹,自去年6月暴跌以来首次月度上涨,且涨幅创2009年5月以来新高(图表8)。供应减少和炼油需求增加一度让原油市场“出奇的健康”。受沙尘暴、武装冲突和制裁等因素影响,伊拉克、利比亚、伊朗今年前两个月比去年12月少供应了88.5万桶原油/天(图表9)。

不过,机构预计今年全球新增一次炼油能力约为140万桶/日,将高于全球石油需求增量。市场共识预期是,油价不会出现V型反弹,至少未来几年内区间高点或在50-60美元之间。

原因很简单:一旦油价出现反弹,大多数页岩油公司就会再次竭尽全力开采。且页岩油市场并没有一个相对权威的机构进行调控,这使得页岩油公司几乎不受约束。事实上,目前的油价跌势与20世纪80-90年代比较类似,原油市场或将出现L型复苏(图表10)。

原油库存高企令多头开始撤退。尽管美国开采和炼油公司集中精力减少开支,平衡现金流,但原油的实际产量并未减少。现实状况是,在原油生产效率提高之际,美国原油生产商随时准备重返市场,甚至加大对石油生产的投资。

美国能源信息署(EIA)数据显示,3月6日当周,美国原油库存总量创历史新高,达到44890万桶;WTI原油交割地——库欣地区原油库存增加230万桶,库存总量突破5000万桶,为2013年5月以来首次超过这一量级(图表11)。同时,随着未来利比亚局势的缓解和天气的好转,俄罗斯、巴西和沙特的石油产出可能进一步增加。

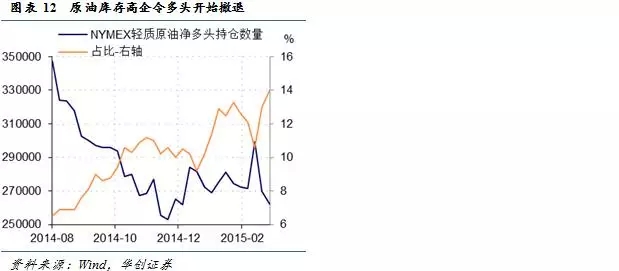

此外,伊朗和美国重启核谈判正在进行中,一旦达成协定,伊朗可能夺回OPEC第二大产油国的宝座。还有随着北半球进入夏季,原油需求季节性下降也将推高库存。所以,油价在近期内依然会下跌。CFTC数据显示,截至3月3日当周,NYMEX轻质原油净多头持仓减少19%,规模创2012年12月以来最大,空头规模则连续两周走高(图表12)。

三、美联储开启全球“利率不确定性”新时代

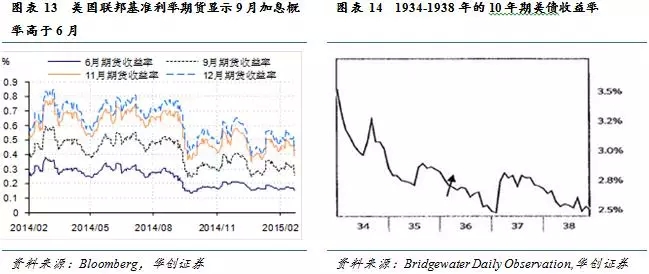

去掉“耐心”措辞,也不意味着美联储一定会在6月加息。美联储在3月17-18日举行的FOMC议息会议声明中,删除了前瞻指引中的“耐心”措辞,以便在利率决策上拥有更大的灵活度。目前,联邦基准利率期货依然显示,9月加息概率高于6月(图表13)。

显然,之前投资者过分关注美联储对非农数据的态度,而忽略了公司盈利和经济数据的疲软。而且,尽管美国劳动力市场持续回暖,但通胀并没有朝着美联储2%的目标前进,美国通胀已经连续34个月低于2%。美联储主席耶伦曾表示,当FOMC委员会对通胀有“合理的信心”,也即认为通胀会朝着2%目标前进时,美联储才会做出加息决定。

然而,油价最糟糕的时候并没有过去,2月短暂反弹难改L型复苏态势。由于页岩油的出现,原油市场的表现与历史经验有了很大的不同,没人能够真正预测油价的L型底部会延续多久。因此,基于增长和通胀变化的不确定性,美联储加息的时间或将推迟。而且,即便首次加息后,投资者可能也需对加息路径多加揣测,美联储自身何尝又不是如此呢?

如果美联储年中加息,那么之后还得再降息。目前,市场对风险升级和进一步崩盘的讨论到处都有,但美联储决策者似乎并未将其纳入政策讨论当中。

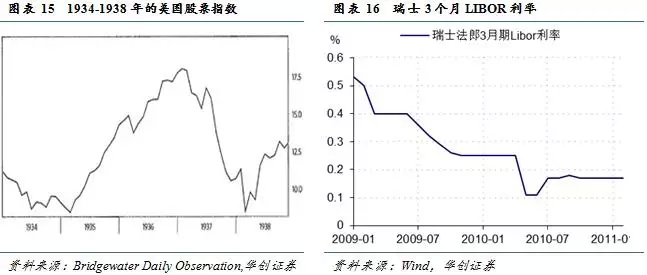

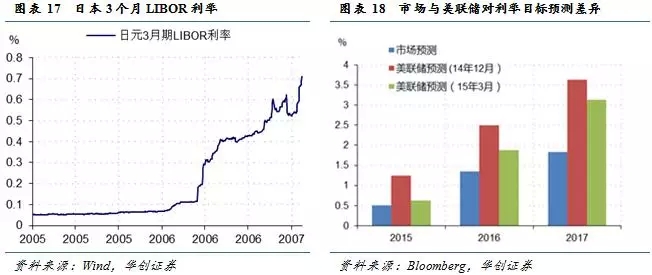

以史为鉴,1937年至1938年3月,美联储通过几次加息收紧货币政策。随即债券市场出现大规模抛售,股市暴跌超50%(图表14和15),这促使美联储最后逆转了政策。2010年的瑞士和2006年的日本也由于经济再次遭受冲击和面临通缩压力,均在加息之后重新降息(图表16和17)此外,美国金融研究办公室评估,美联储基准利率变化100bp,将令美国债券共同基金损失5.6%。这可能会引发对新兴市场资产的新一轮抛售。

如果美联储坚持自己的错误,且并未从历史中吸取教训的话,那么下半年市场将出现剧烈动荡。美联储前主席格林斯潘对上述观点表示赞同,指出“美国经济增长并不强劲。美联储加息之时,就是危机到来的时刻。长期利率走低意味着全球经济增长的疲软。目前的全球实际需求异常疲软——与大萧条末期无异。”

如果美联储在2015年年中选择加息的话,那么油价将超预期地再次大幅走低,美国就业市场将陷入困境,整个经济将面临压力,进而全球经济的单引擎将彻底熄火。届时,全球范围避险品种将会大幅受益:债券收益率普遍低迷,日元大涨,黄金有望在年内攀升至高位。

美联储利率预期在向市场预期靠近。3月议息会议前美联储预测显示,17位委员中有9位认为,美国联邦基金利率将在今年底达到1.13%。预测中位数显示,官员们认为联邦基金利率将在2016年底和2017年底分别达到2.5%和3.63%。同时,联邦基金利率期货市场反应的平均利率预期是,2015年、2016年和2017年年底分别为0.5%、1.35%和1.84%。

然而,在刚结束的3月议息会议上,官员们下调了利率预期,2015年、2016年和2017年12月分别为0.625%、 1.875%和3.125%。可见,美联储利率预期正朝着市场预期的方向靠近(图表18)。

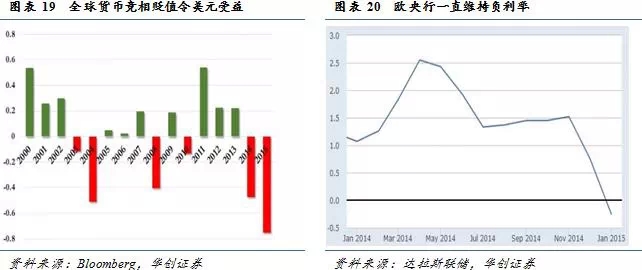

预期靠拢来自美联储也开始担忧经济和通胀前景。近半年联邦基准利率期货走势表明,投资者怀疑美联储将无法实现2%的通胀目标,从而被迫将利率维持在低水平,或者没有意愿按照预测进行加息。在3月议息会议声明中,美联储预计,2015年GDP增速为2.3-2.7%,去年12月会议时的这项预期为2.6%-3%;核心通胀为0.6%-0.8%,而去年12月会议时的这项预期为1%-1.6%。美国2015年开年的经济表现可能创下至少2000年来的最差表现(图表19)。

截至今年3月,已公布经济数据中接近七成不及预期。美国除了劳动力市场持续升温外,其余经济数据表现均乏善可陈。而达拉斯分行最新公布的,被视为衡量通胀水平最好的指标2015年1月的Trimmed Mean PCE通胀率,跌至历史新低的-0.26,这充分说明美国通胀尚未筑底(图表20)。

四、“双因子”驱动下国际资本市场暗潮涌动

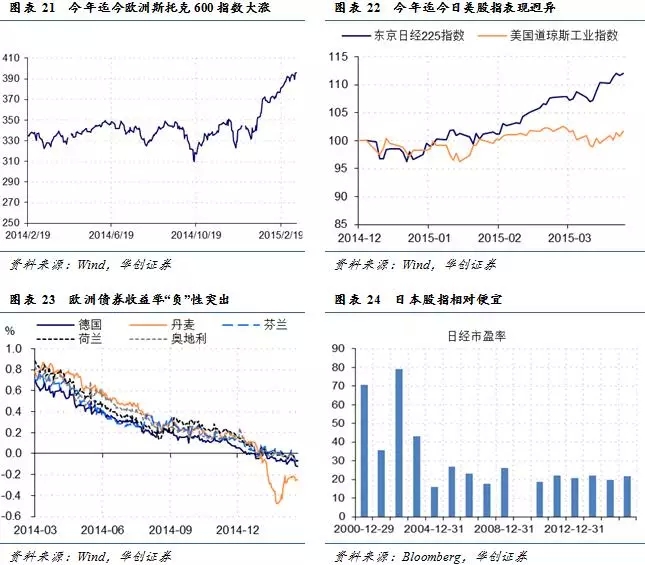

资金从美股流向欧股日股,欧洲热钱涌入创纪录。整体上,资金更青睐于流动性宽松的区域。索罗斯、David Tepper和Dan Loeb等对冲基金都在减持美股。在撤出美股的同时,一些投资界人士开始看好欧股和日股。欧洲基准股指迎来了1986年设立以来的最佳开年表现。

今年迄今,欧洲斯托克600指数大涨15%(图表21),日经指数涨近11%,同期美股标普500指数上扬不到2%(图表22)。据基金业资讯机构理珀的数据,美股基金今年以来资金流出50亿美元,欧股基金资金流入40亿美元。

此外,投资者关于欧洲央行将购买债券的预期,将欧元区国债和企业债券收益率推至负值。德国在2月25日首次售出了负收益率的5年期国债;丹麦、芬兰、荷兰和奥地利等国的5年期国债均以负收益率交易(图表23)。负收益率债券是目前欧洲增长最快的资产类别,30%的欧债主权债券都以负收益率交易。

在不到一年时间里,欧元区负收益率债券由200亿美元飙升至2万亿美元。与此同时,越来越多的美国基金经理开始购买日本股票。据EPFR Global数据,过去11周,投资日本股市的基金净流入资金79亿美元,这一规模是此前11周日股净流入资金的六倍。资金对日本感兴趣的“主要动机”在于,日本央行的QQE政策,以及日本股市相对便宜的估值(图表24)。

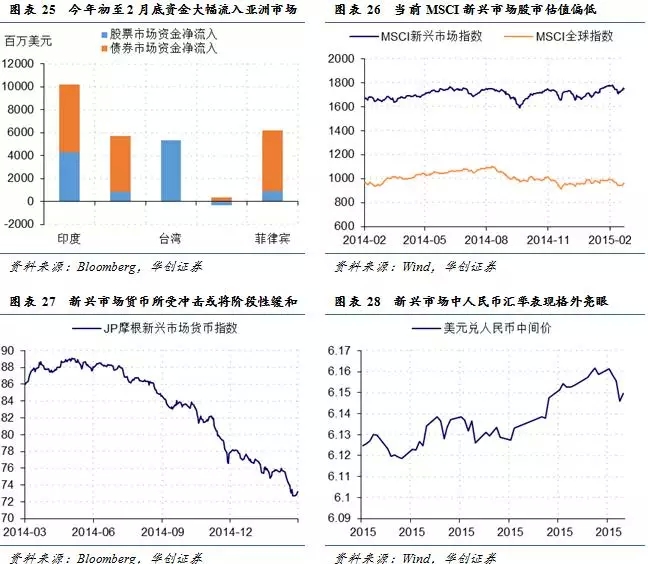

新兴市场所受冲击或将缓和,外资看好中国A股。从年初至2月底,欧洲、日本等央行均推行货币宽松,市场押注美联储加息或将推迟,资金大幅流入一些亚洲国家的股票和债券市场,凸显了投资者对亚洲的信心(图表25)。

然而,3月强劲的美国非农数据,提升了美联储年中开始加息的预期,增强了新兴市场与美国货币周期的不同步性,再夹杂着财政经济和政治忧患,新兴国家股票和外汇惨遭大规模抛售。截至3月9日,MSCI新兴市场指数连续第七个交易日收跌。与代表发达国家股指的MSCI全球指数相比,当前MSCI新兴市场指数已是2006年以来估值最低的时期(图表26)。同时,新兴国家外汇市场遭遇重创。然而,随着美联储年中加息预期降温,新兴市场遭受冲击或将阶段性缓和(图表27)。

与此同时,人民币汇率的表现格外亮眼(图表28)。中国两会期间央行维稳,SDR或将人民币纳入一篮子货币,令在离岸价差收窄,空头力量削减。此外,外资加速进入A股,也缓解了对中国资本外逃的忧虑,进而利多人民币。中国结算统计月报显示,2015年2月,QFII新开了20个A股账户,沪深两市各10个。这也是QFII连续38个月开立A股账户。

至此,QFII开立的A股账户数达到了857个。在QFII不断开立A股账户的同时,QFII的获批数量也不断增加。根据证监会统计的数据,目前QFII总数达到了277家。

大宗商品复苏迟迟不来,黄金是难得的意外。美联储最新决议显著下调利率预期,市场对美国年中加息的预期有所减弱。黄金在动荡中收获前期部分失地(图表29)。

然而,其它大宗商品就没那么幸运了。2月底中国央行降息,商品价格短暂反弹;但随着中国下调今年增长目标,商品价格应声回落。铜价距年初高点下跌近4%,铝价从2月初高点下跌5.5%(图表30),铁矿石价格跌破每吨55美元,目前徘徊在六年低点。

作为多种大宗商品的最大消费国,中国需求复苏进程影响着大宗商品价格走势。而年初以来数据显示,中国需求仍在放缓。今年前两月中国铜进口较上年同期减少24%,煤炭进口量累计减少45%。不过,随着美联储年中加息预期降温,美元指数短线或将丧失强劲上行动能,其对大宗价格的打压亦或减弱。(华创宏观)