下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

预期是自我实现的,也是自我证伪的。2024年初以来,市场不断推迟美联储降息预期,并开始讨论“不降息”和“再加息”的可能性——在其成为一致预期的过程中,预期将自我消解,并走向自己的对立面。言外之意,再通胀叙事引发的紧缩交易越极致,美联储降息预期越可能落地。

预期“弯曲”了现实:再通胀引发的紧缩交易越极致,美联储降息预期越可能落地

年初以来,美国经济、就业和通胀粘性连超预期,交易的主线是no landing+再通胀,美债利率与美股齐升,周期跑赢防御,以铜为代表的周期品在制造业复苏的带动下涨势如虹。在此过程中,美联储降息预期不断被修正,目前已经从最极端的6-7次压缩到2次以内。由于复苏和通胀粘性短期难被证伪,降息预期有可能被进一步压缩。

美国已经进入需求主导的复苏阶段,再通胀压力或逐步加码。形态上看,去通胀进程已经出现“死亡交叉”,核心CPI“L形”底部逐渐明朗。扩散指数也显示,进一步去通胀的阻力也在增强。经济逻辑上,美国经济已经进入需求主导的复苏阶段,美联储再难“两全其美”。工资增速还处于供给侧主导的下行区间,这是美联储短暂的“舒适区”。

再通胀压力是否“一票否决”了美联储降息的可能?国金证券认为,美联储降息的迫切性不高,但阻力也没有想象地那么大。2024年适时降息仍是美联储的基准假设,6-9月是最佳降息“窗口期”(正在后移),全年降息2次左右。但这并不是没有条件的,过度宽松的金融条件将增加后续通胀的不确定性,进而压缩美联储降息的空间。

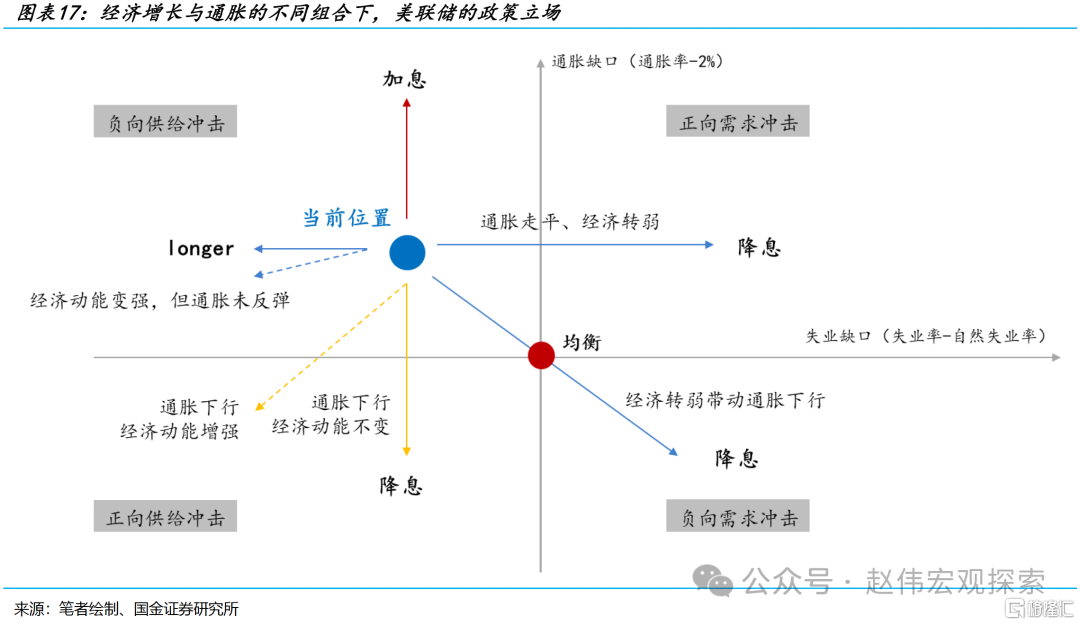

在菲利普斯曲线的思维框架下,可将美联储的政策立场可归纳为如下四象限:1)经济差→降息;2)经济好、通胀下→降息;3)经济好、通胀平→Longer;4)经济好、通胀上→Higher;但需要注意的是,市场会“抢跑”。实操中需要关注美联储对通胀风险的表述:当其强调通胀上行风险占优时,则会显著导致期限溢价上行和金融条件收紧。

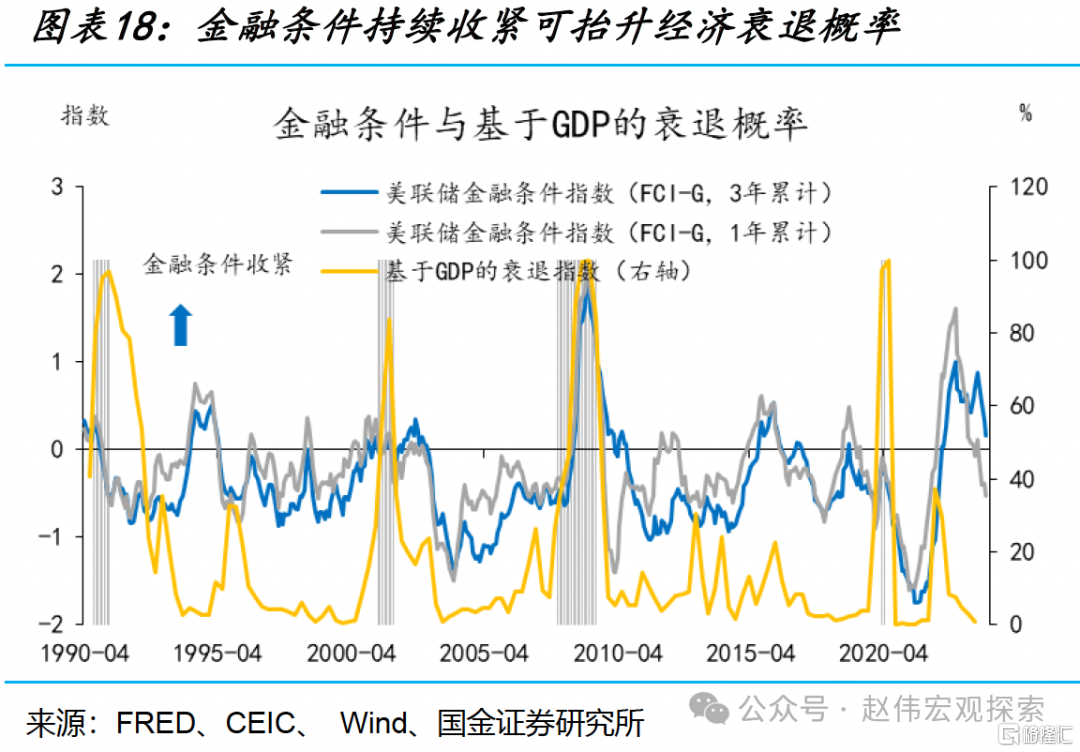

美联储降息的前提是金融条件再次收紧,以证伪制造业复苏趋势。BIS的研究认为,金融压力能较好的预测制造业PMI的走势。所以,短期内要想看到经济转弱——美联储降息的充分条件,必须先看到金融条件变紧。美元升值、美债利率上行、信用利差走扩、美股估值下行、信贷紧缩、波动率上行,都可以导致金融条件转紧。

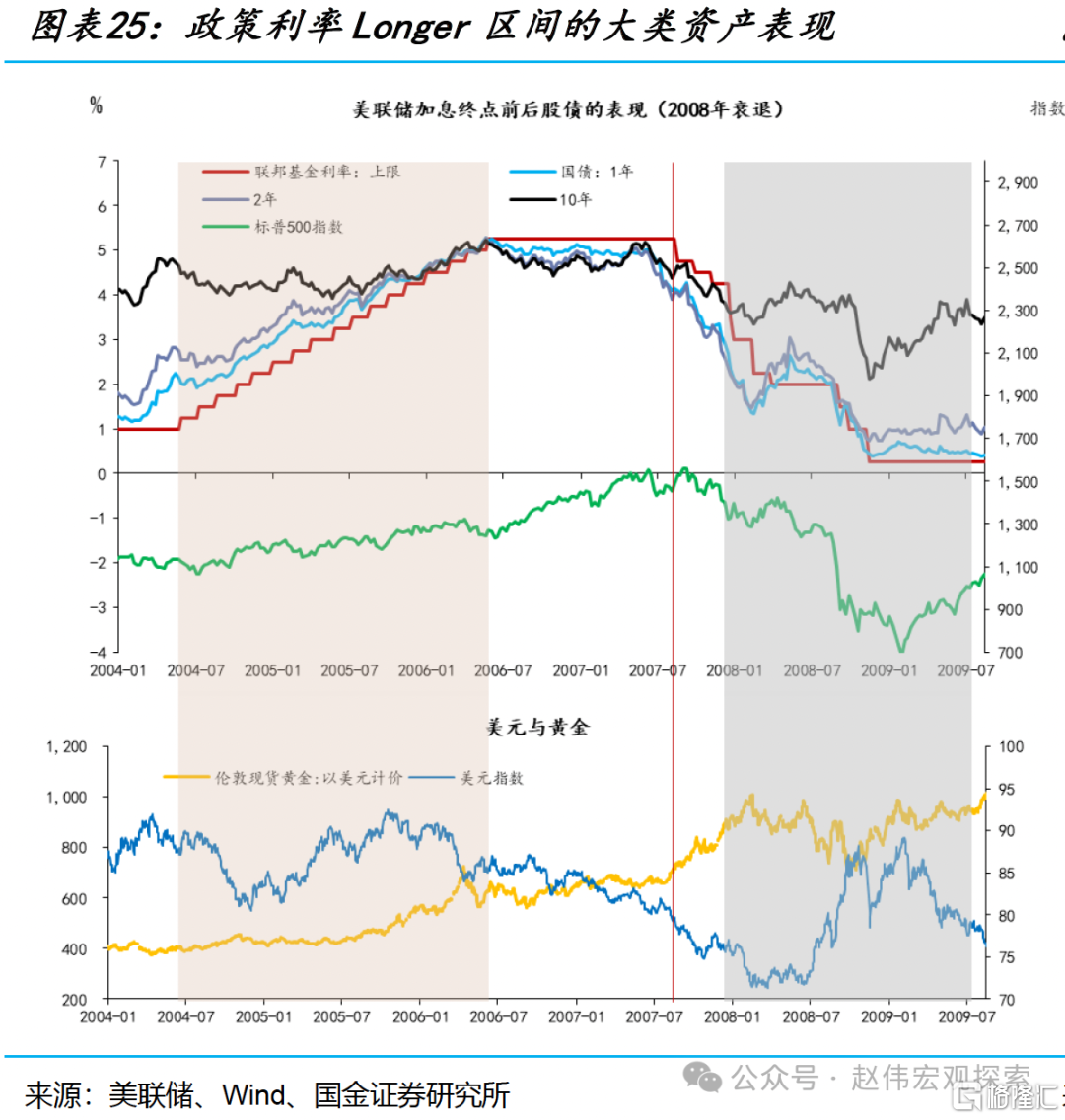

预期会自我强化,也会自我消解。当前阶段,不轻言美债利率见顶。因为,只有当其带动金融条件转紧时,才算进入负反馈——市场越交易不降息,美联储越可能降息。在“Longer”区间,国金证券建议参考2006-2007年案例,10年美债利率的形态为“W型”。美债利率能否进一步上行,制造业复苏持续性、原油价格和美债供求关系是3个重要变量。

风险提示

地缘政治冲突升级;美联储上调长期中性利率水平;金融条件边际收缩;

报告正文

预期是自我实现的,也是自我证伪的。2024年初以来,市场不断推迟美联储降息预期,并开始讨论“不降息”和“二次加息”的可能性——在其成为一致预期的过程中,预期将自我消解,并走向自己的对立面。言外之意,再通胀叙事引发的紧缩交易越极致,美联储降息预期越可能落地。

预期“弯曲”了现实:市场越交易“不降息”,美联储越可能降息!

(一)美国“再通胀”动能的切换:周期进入需求主导的复苏阶段,再通胀压力逐步加码

2024年初以来,美国经济增长、就业和通胀粘性连超预期,市场交易的主线是no landing+再通胀,美债利率与美股齐升,周期大幅跑赢防御,以有色为代表的大宗商品在制造业复苏的带动下涨势如虹。在此过程中,美联储降息预期不断被修正,目前已经从最极端的6-7次压缩到2次以内。由于复苏和通胀粘性短期难被证伪,降息预期有可能被进一步压缩。

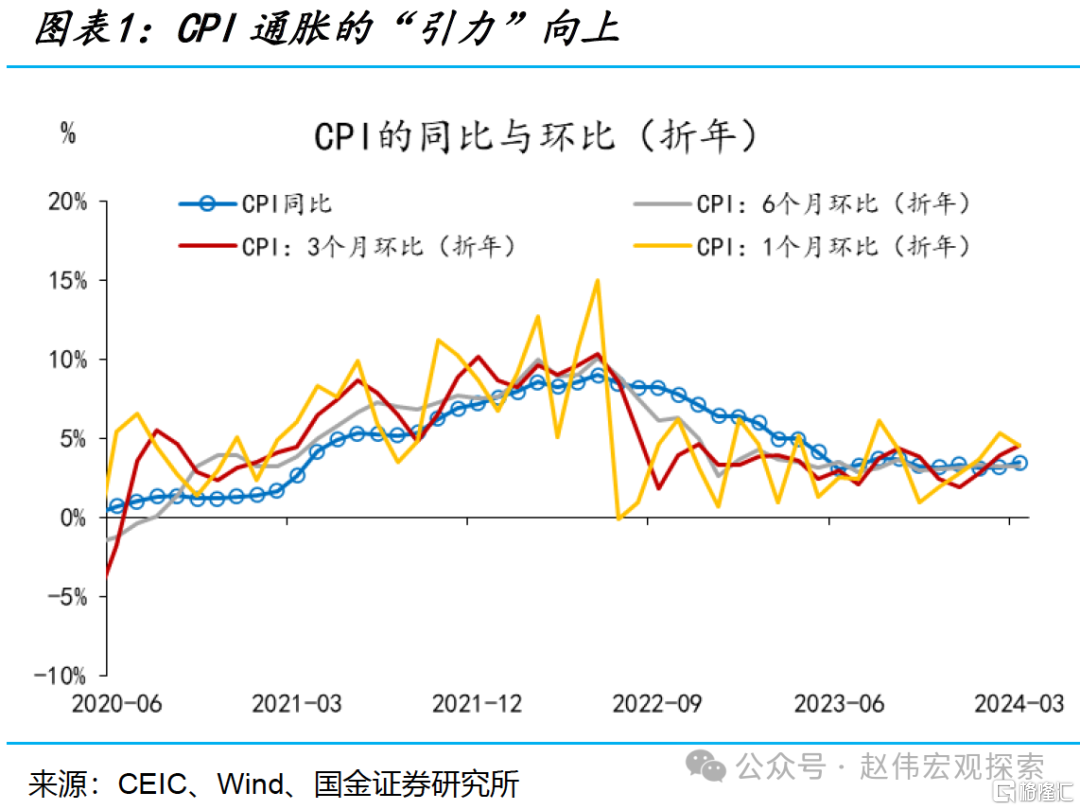

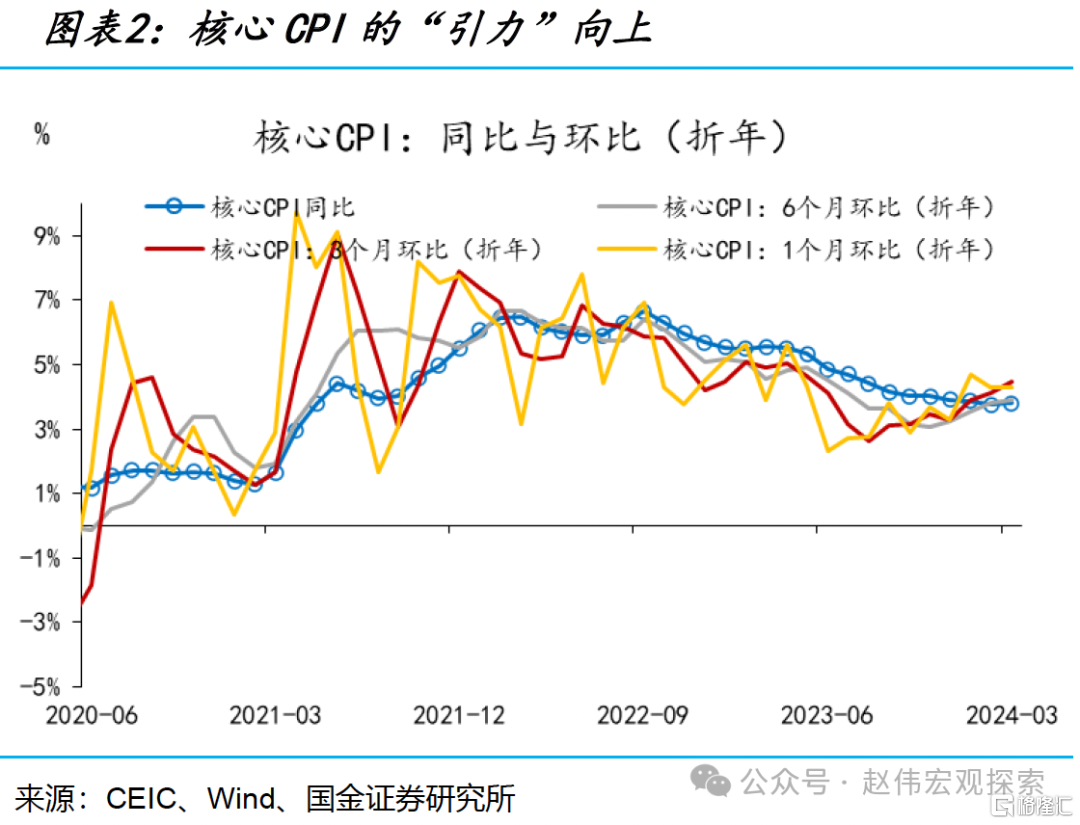

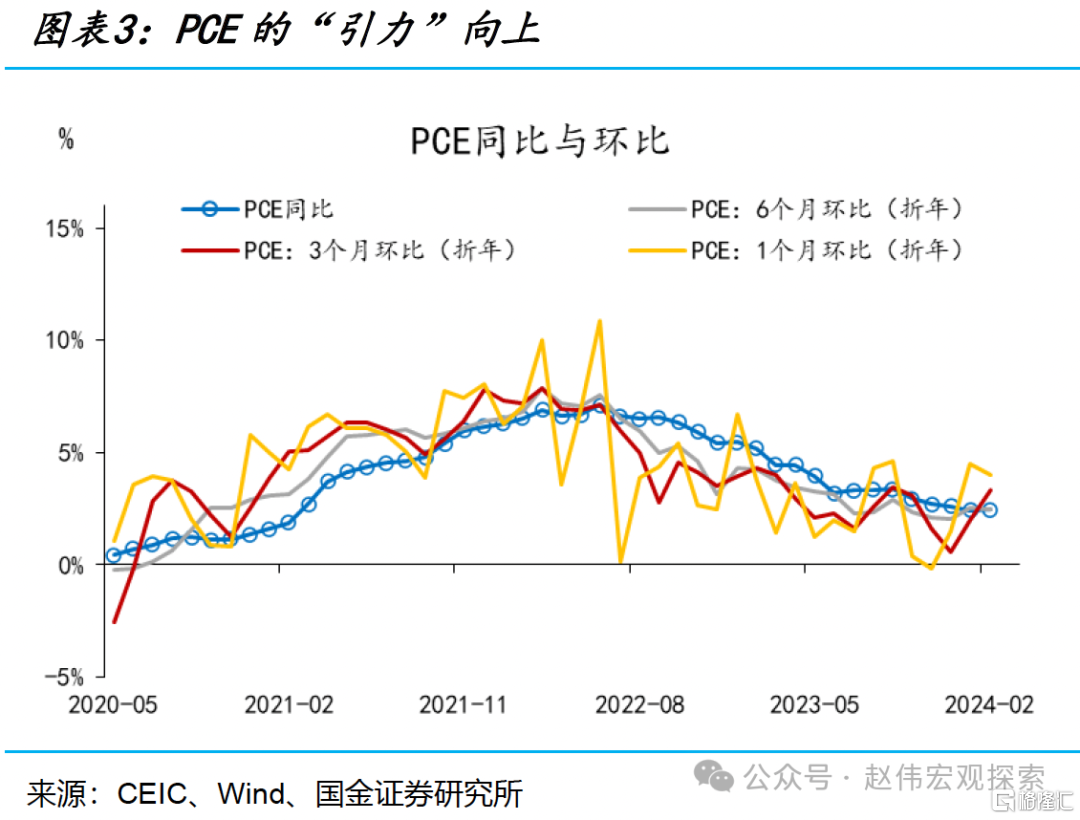

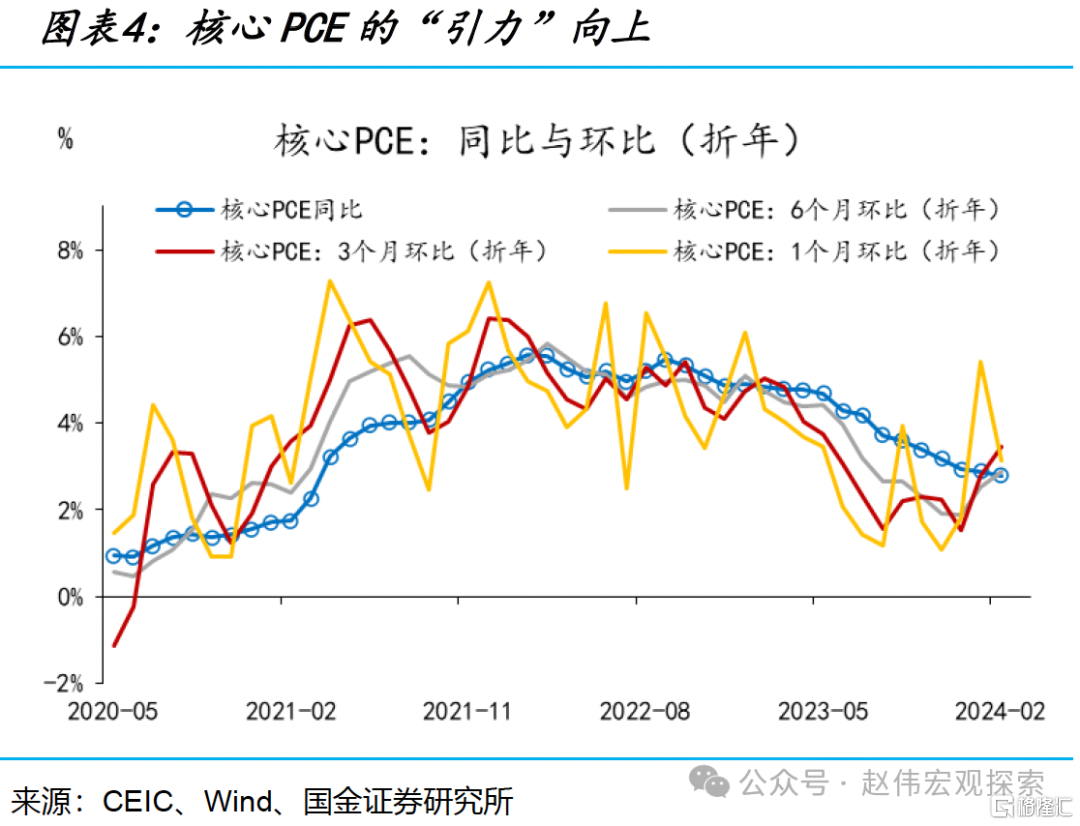

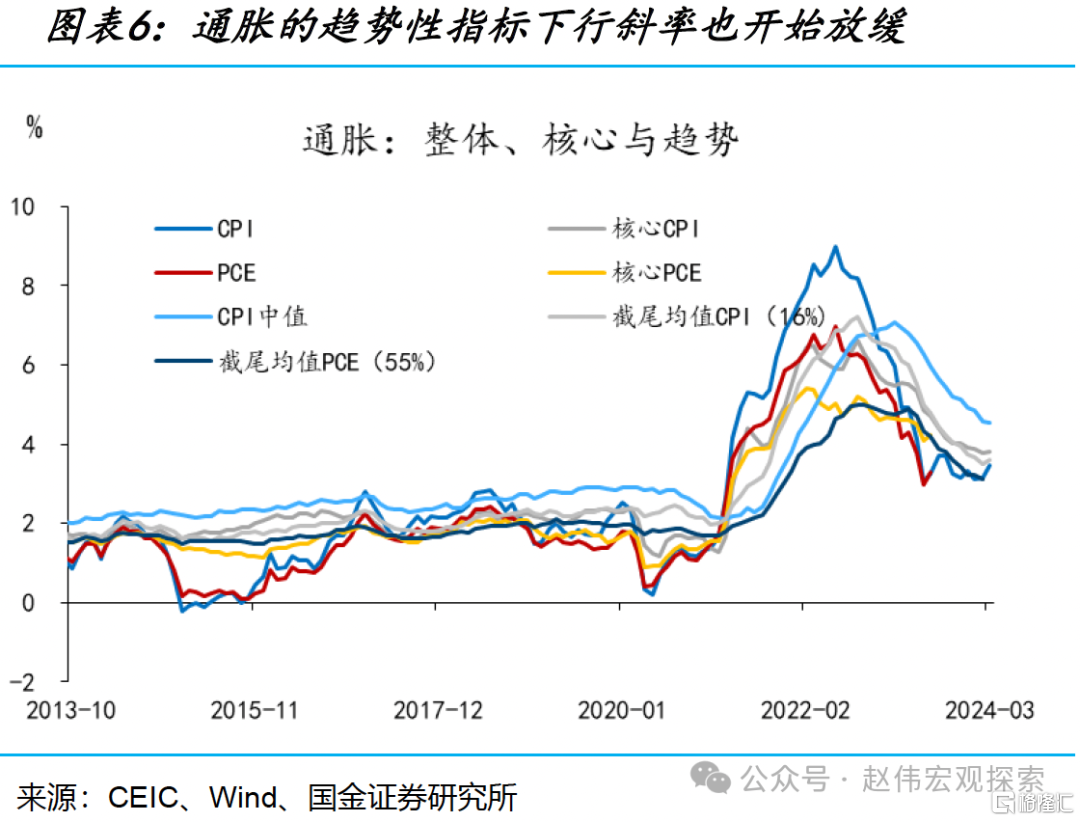

从形态上看,美国去通胀进程已经出现“死亡交叉”,核心CPI“L形”底部逐渐明朗。自2023年6月将至3.1%低位后,CPI同比一直维持在3-3.5%区间窄幅震荡,与6个月环比折年的走势基本重叠,但被3个月环比折年反超。核心CPI同比自2022年9月见顶(二重顶,6.3%)后开始下行,2024年3月已经下降至3.8%,相较于2月小幅反弹,近半年来下行斜率明显放缓——1个月、3个月和6个月环比均超过了同比,表明下行阻力越来越强。美联储更关注PCE,其形态与CPI类似,只是水平更低(PCE和核心PCE同比分别为2.5%和2.8%)。

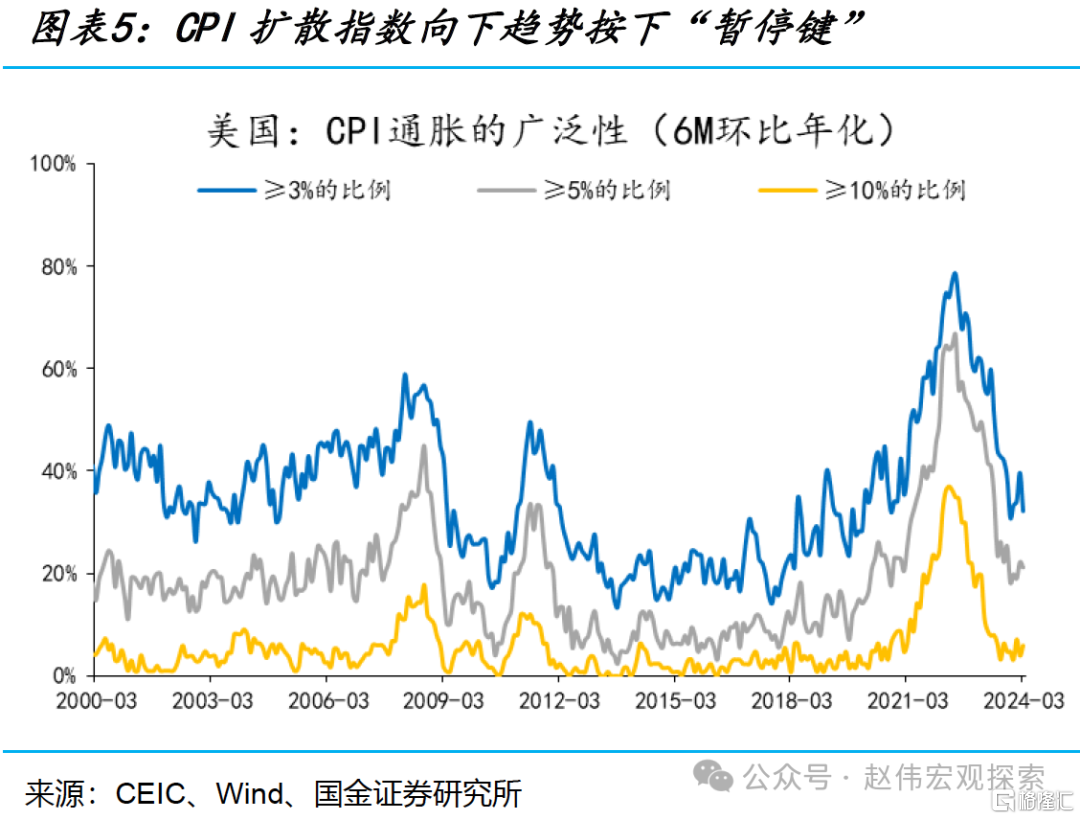

从扩散指数和趋势性指标看,美国进一步去通胀的阻力也在增强。CPI的6个月环比折年率大于3%、5%和10%比例的通胀分项占比的下行趋势均按下了“暂停键”,并且均高于2020年之前的位置。此外,CPI中值和结尾平均值(16%),以及PCE截尾均值(55%)下行斜率均有所放缓——但未反转。美国去通胀的“惯性”已经弱化、甚至耗尽。

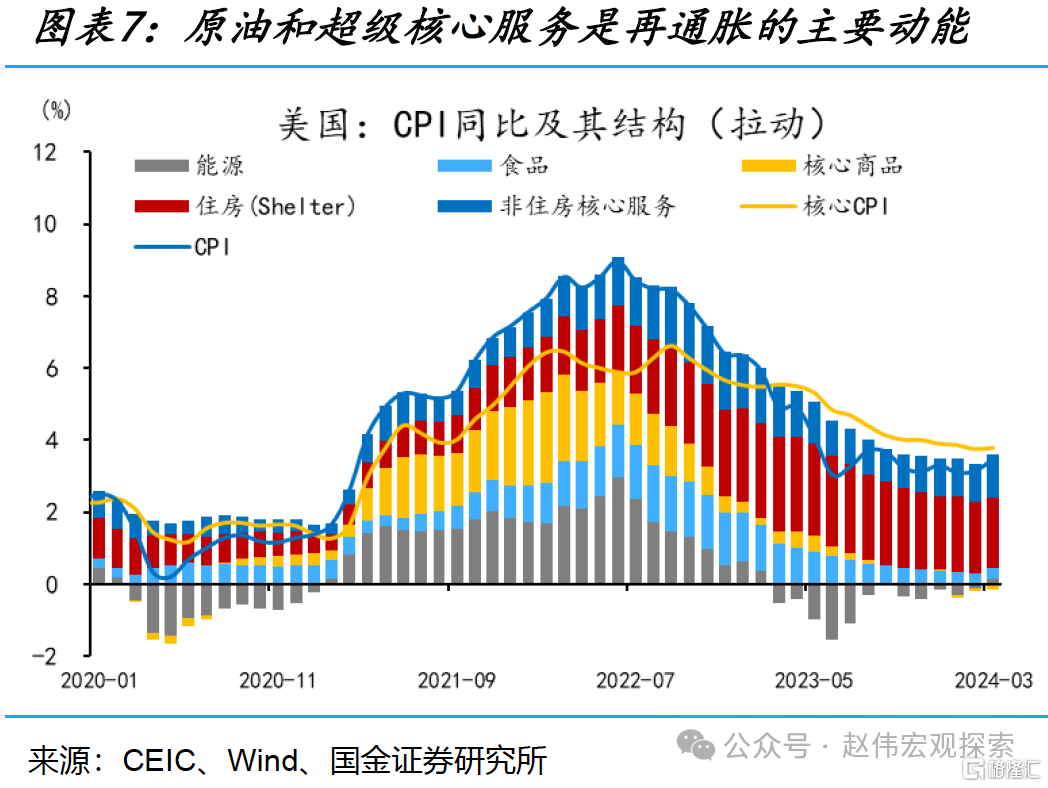

结构上看,住房通胀仍是主要来贡献项(拉动CPI同比1.9个百分点),但下行趋势未改变(斜率低于房价)。能源和非住房核心服务是短期再通胀压力的主要来源,前者有一定基数效应,后者则与医疗服务(主要是医院服务)和交通运输(机动车维护与修理、机动车保险)通胀的反弹有关。

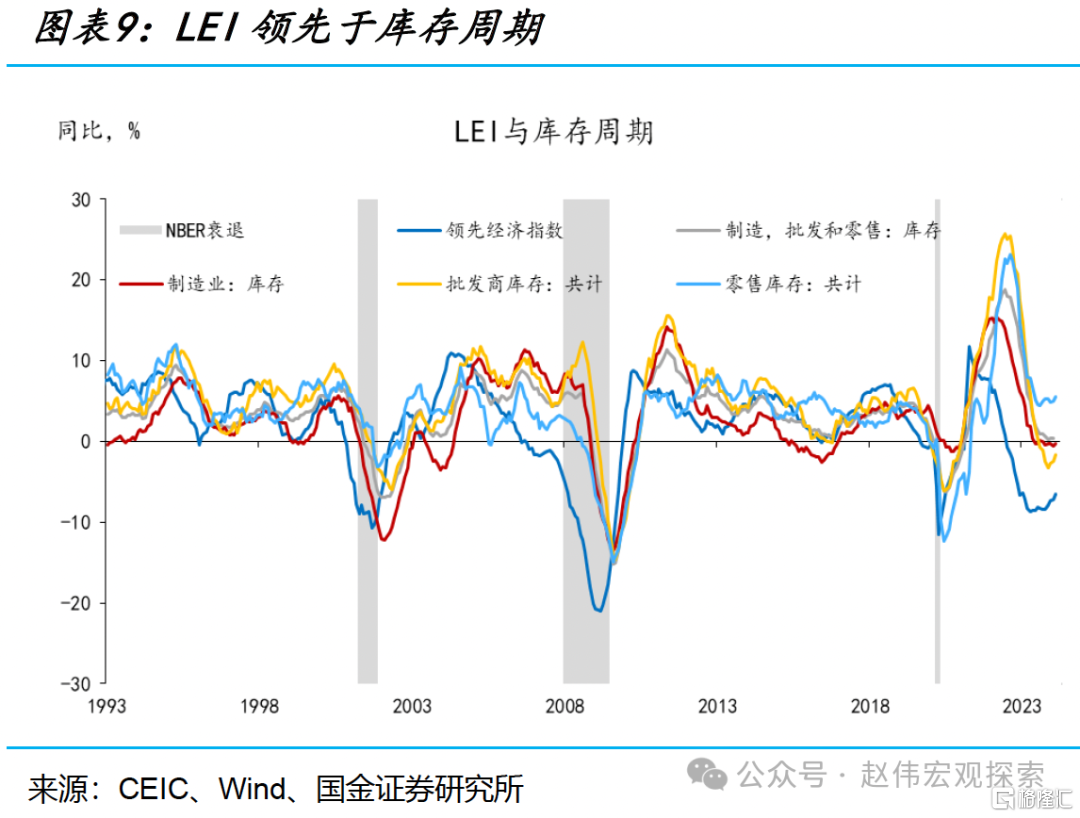

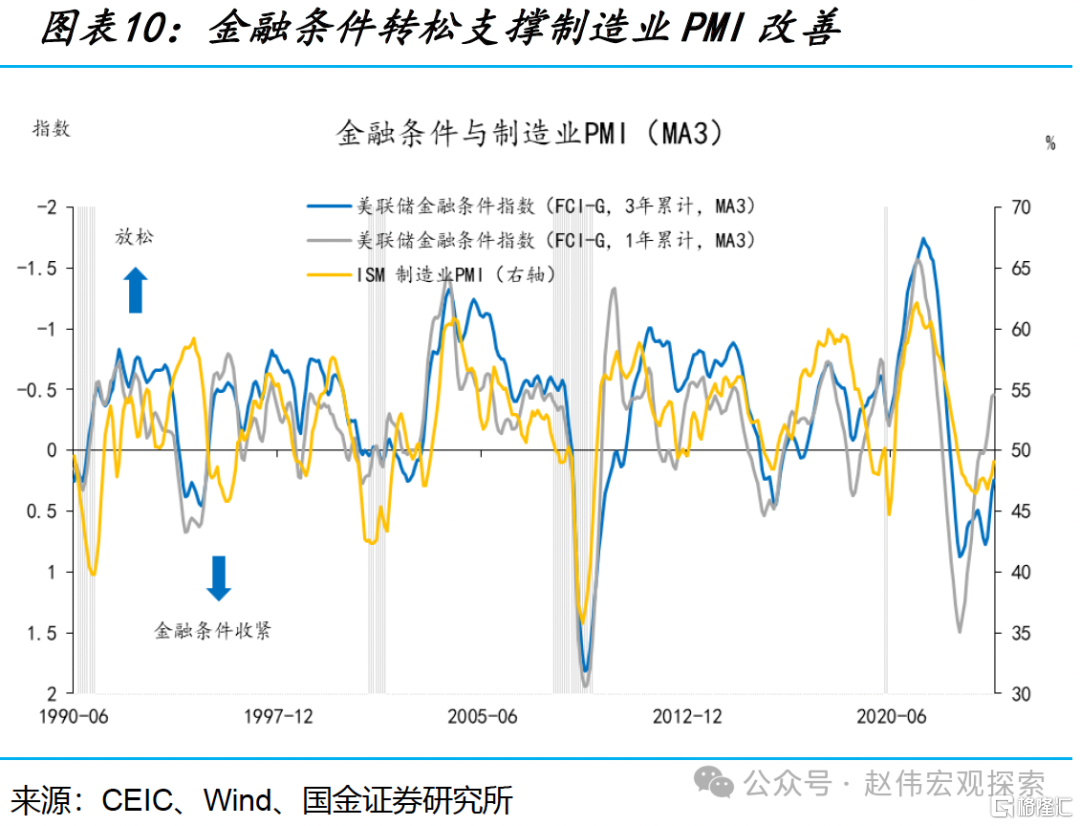

从经济逻辑上看,由于美国经济已经进入需求主导的复苏阶段,增长与通胀再难两全其美——进一步去通胀,需要以经济景气转弱为前提;换言之,如果经济延续复苏态势,再通胀压力也将增强。2024年初以来,在全球长期持续去库存、新兴市场国家提前降息和金融条件持续转松的背景下,全球制造业再现复苏、贸易状况边际改善。

基于领先指标和金融条件与制造业PMI之间的因果关系,国金证券认为,在金融条件再次收紧之前,美国制造业复苏态势仍能延续。由于制造业库存同比与PPI、CPI商品、CPI的相关系数分别为0.71、0.69和0.64。所以,制造业补库的“副产品”之一就是商品再通胀。

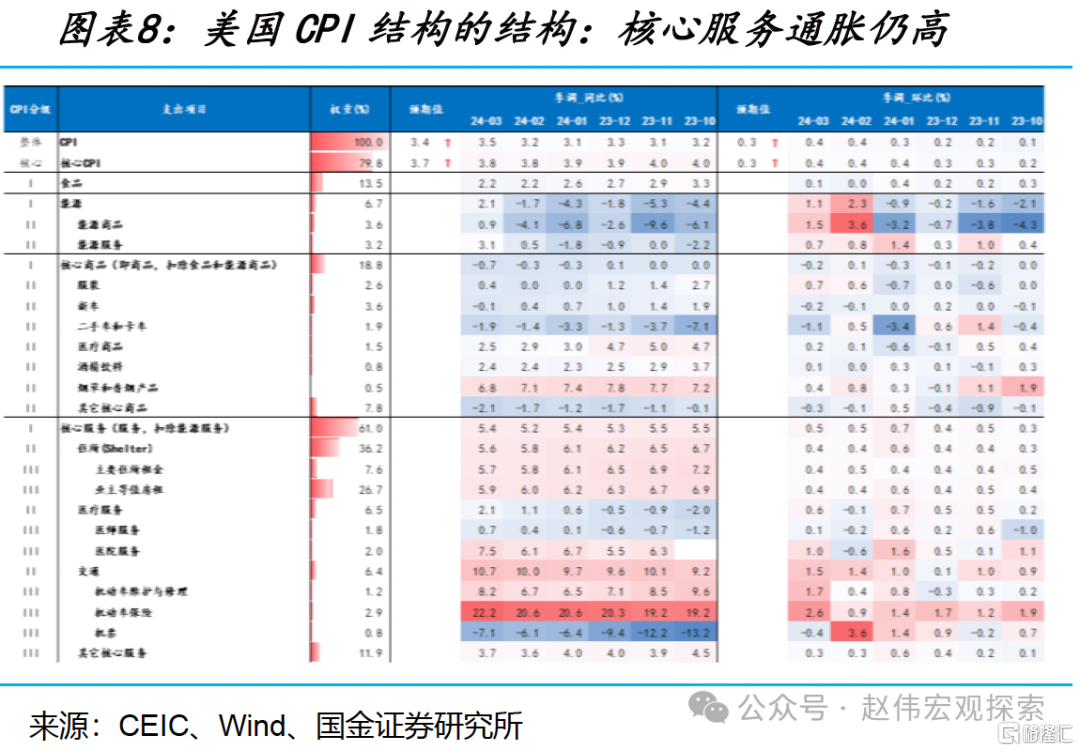

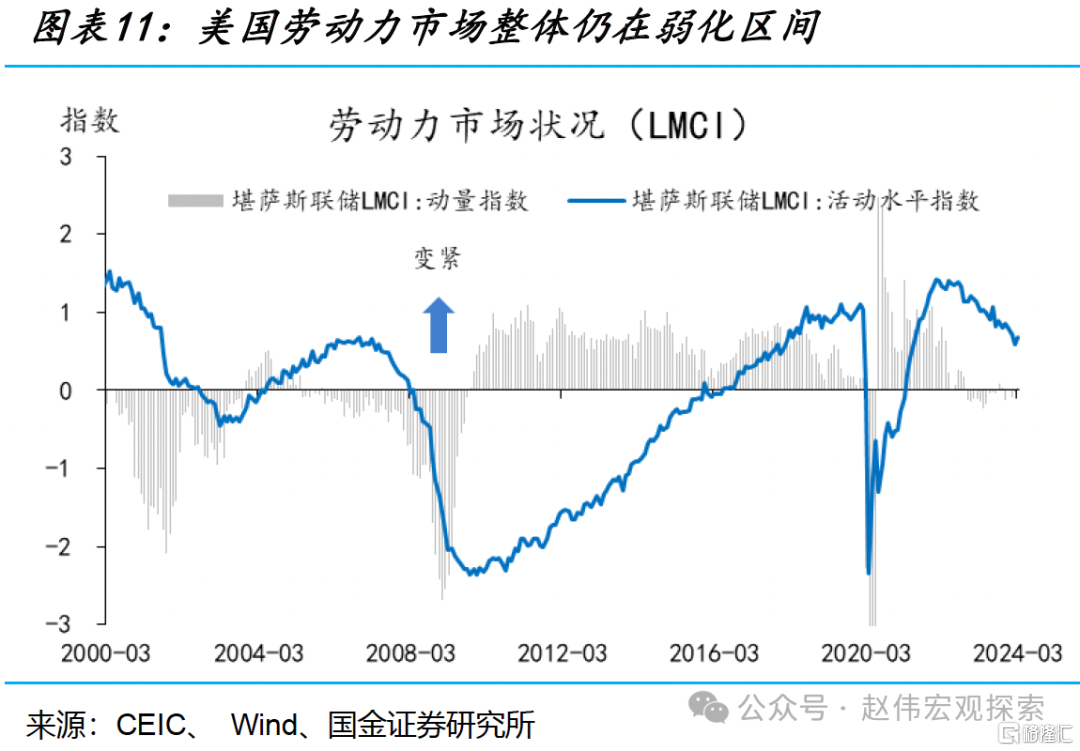

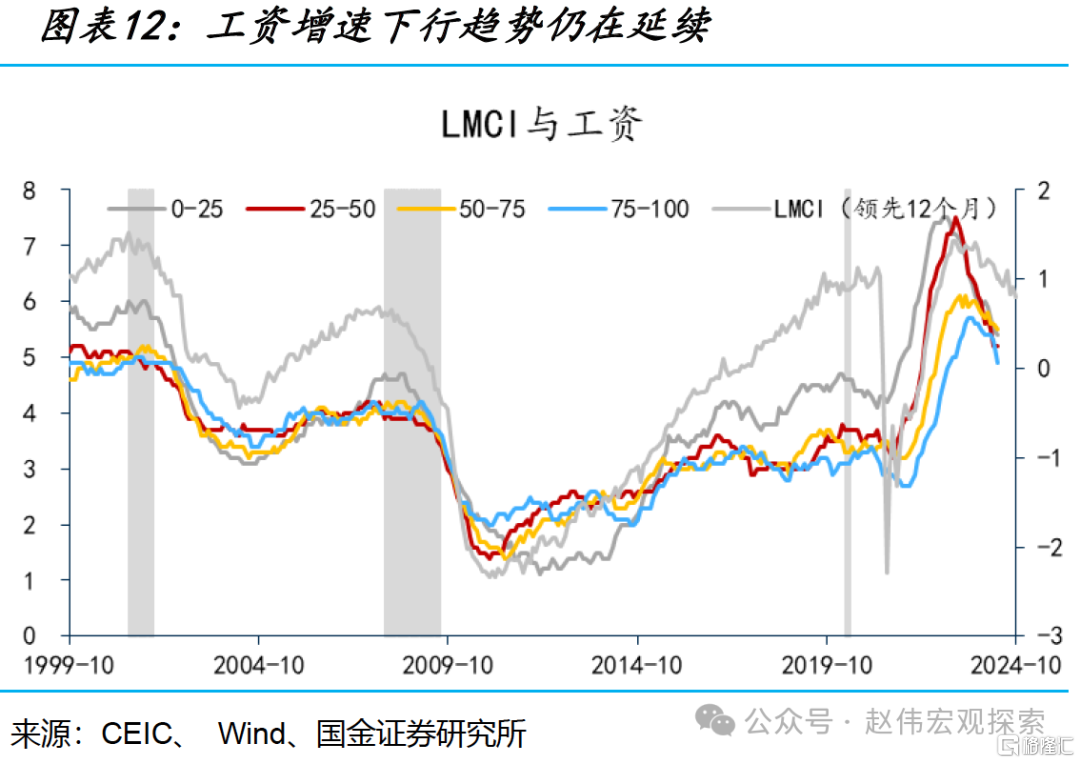

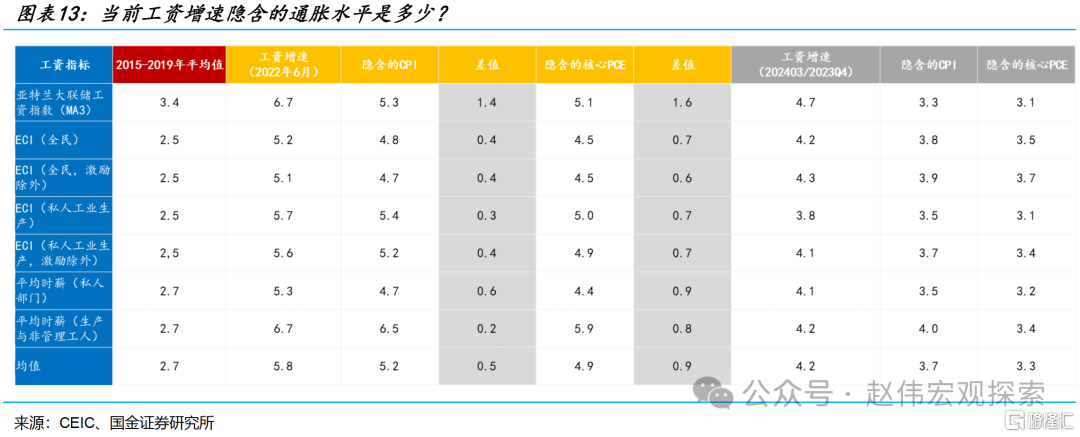

然而,工资增速还处于供给侧主导的下行区间,这是美联储的“舒适区”。但供给侧叙事还能讲多久?由于移民(合法与非法)人数的大增,强劲的劳动力需求和劳动供需缺口的存在暂未扭转工资增速的下行态势。但是,工资增速在下行到4.2%左右后速度也明显放缓——2015-2019年的平均值为2.7左右。按照工资增速与通胀的相关关系,隐含的CPI的区间为3.5%-4%,隐含的核心PCE区间为3-3.5%。

那么,再通胀压力是否“一票否决”了美联储降息的可能性?国金证券认为,美联储降息的迫切性确实不高,但阻力也没有想象地那么大。2024年适时降息仍是美联储的基准假设,6-9月是最佳的首次降息“窗口期”(正在后移),全年降息2次左右。但这并不是没有条件的,过度宽松的金融条件将增加后续通胀的不确定性,进而压缩美联储降息的空间。实际操作中,上半年需关注原油和超级核心服务通胀,下半年需关注租金与核心通胀的反弹,需预防阶段性的再通胀交易和10年美债利率向上超调(2次降息对应4.4%中枢)。

(二)美联储利率决策“四象限”:higher or longer?鲍威尔扔坚持“走在曲线后面”

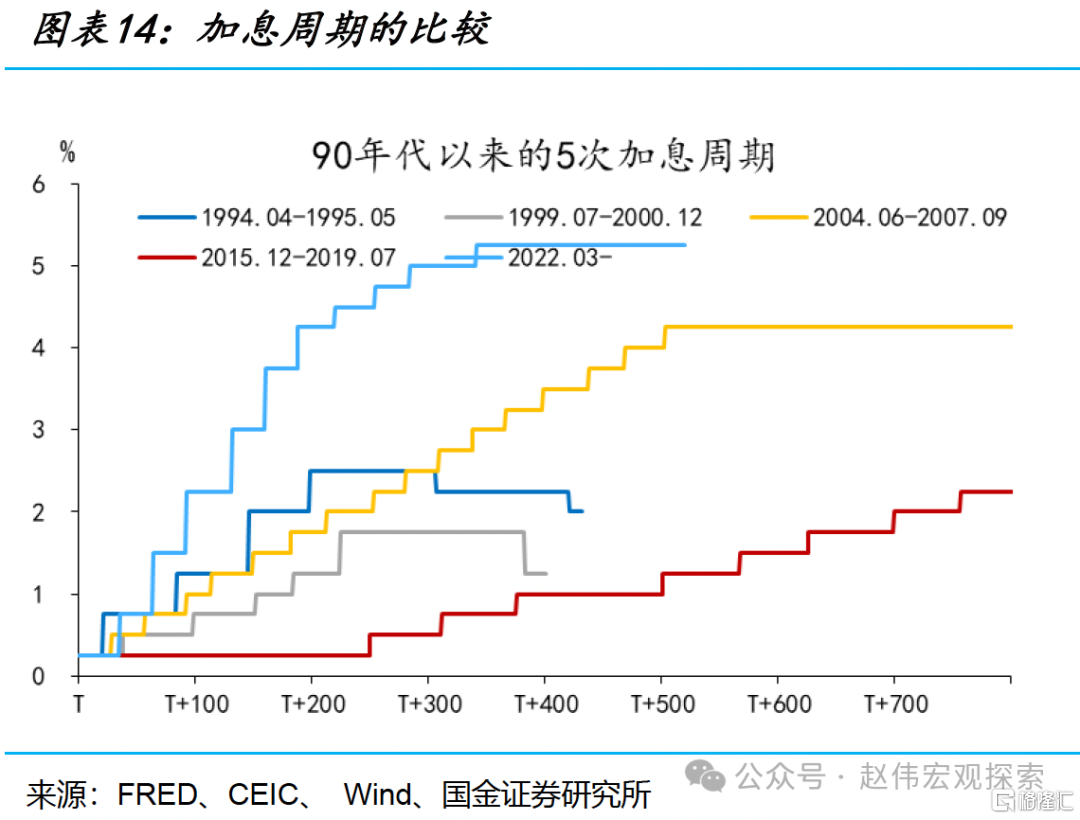

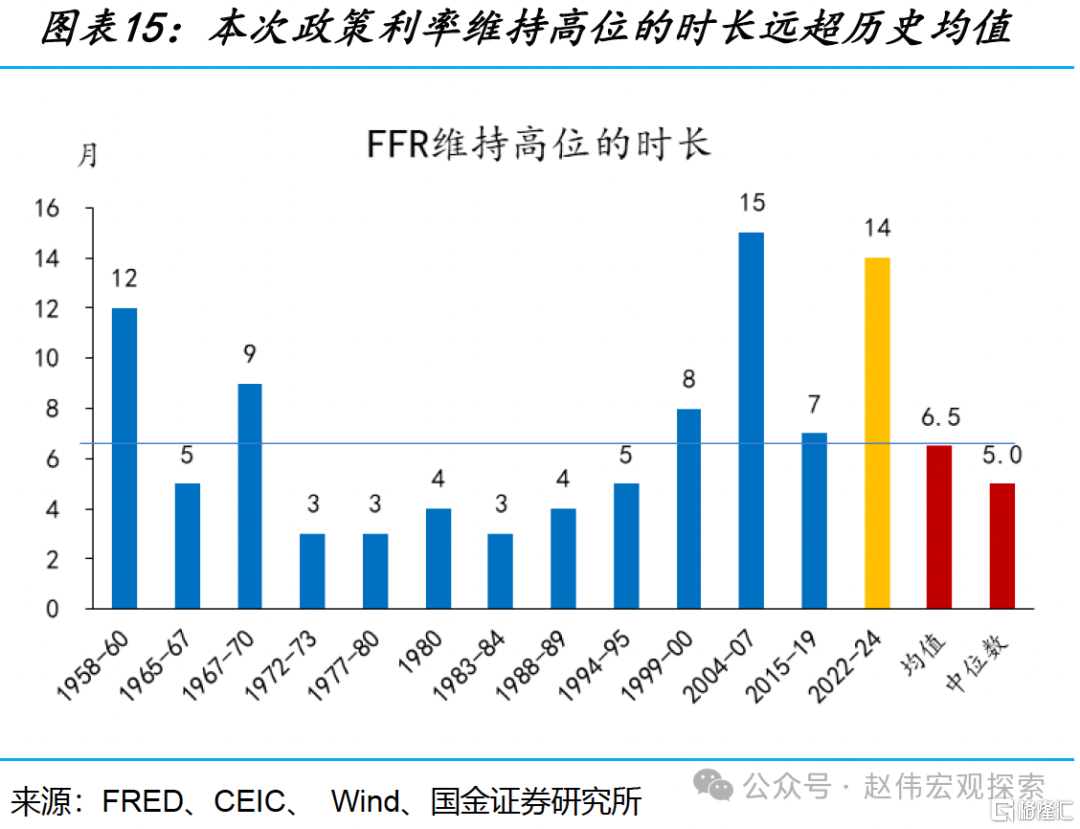

历史上的“longer”有多长?平均6.5个月,中位数5个月,最长15个月。所以,相较于历史上的加息周期,在本轮去通胀过程中,美联储在降息方面已经展示了相当的耐心。

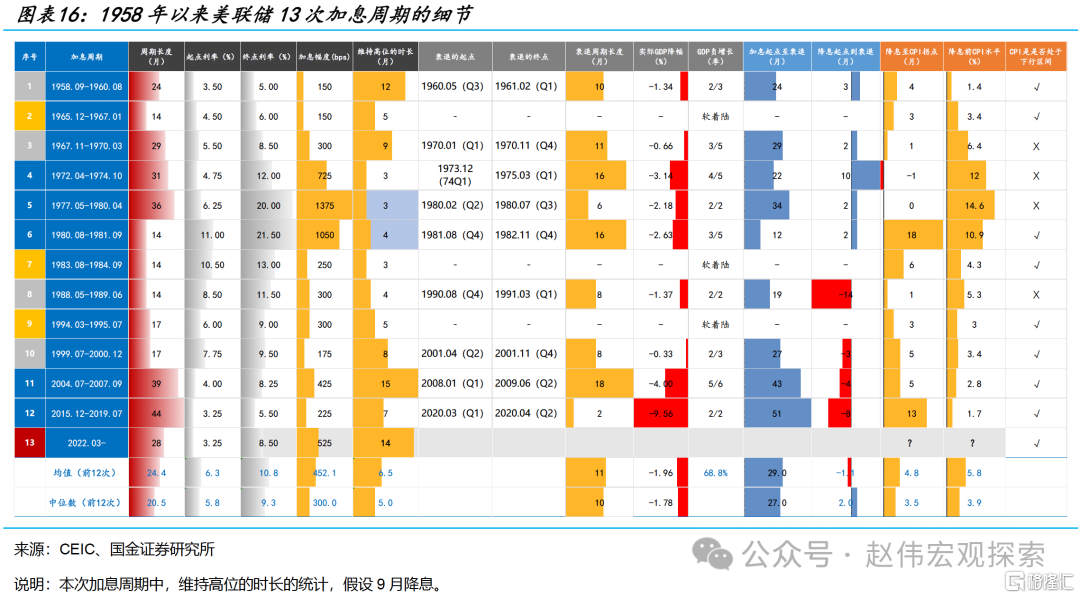

参考1958年以来美联储的12次加息周期可知,利率维持高位的时间平均为6.5个月,中位数为5个月;最长15个月(2004-2007年),次长12个月(1958-1960年);最短只有3个月(3次),分别为1972-1974年、1977-1980年和1983-84年,前两次分别对应着“第一次石油危机”和“第二次石油危机”后的“硬着陆”,第三次则是沃尔克执导的一次“软着陆”;次短为4个月,分别为1980-1981年和1988-1989年;5个月的也有两次,分别为1965-1967年和1994-1995年。按照当前市场的交易基准,假如2024年9月首次降息,本次利率维持高位的时间为14个月,仅次于2004-2007年的15个月。

货币政策“没有一条预设的路径”,尤其是在当前这样高度不确定的环境中。通胀、就业和金融稳定任一变量超预期,都可能改变“预设”的政策路径。市场参与者固然可以“抢跑”,但于政策分析而言,厘清逻辑和条件比判断时点更重要。

1.降息与通胀:通胀回到2%或通胀下行趋势的确立都不是降息的必要条件。

虽然美联储加息的初衷基本上都是为了稳定物价,但并非所有的降息都标志着物价已经企稳,更不意味着通胀目标已经实现。在过去12次降息周期启动时,通胀只有8次处于下降区间。降息时点平均滞后于通胀高位拐点5个月(中位数为3.5,最大值18个月)。所以,即使短期内“胀”的压力依然较大,但在“滞”的预期持续强化或金融不稳定时,美联储依然可以选择降息。2007年9月降息的主要考虑则是金融稳定。

2.降息与经济衰退:降息时点与周期的顶点的偏离度较小,领先还是滞后取决于通胀压力

综合历史上9次衰退的经验可知,美联储降息时点与NBER周期的顶点的偏离度较小,均值约领先1个月(即与周期顶点同步),中位数约滞后2个月,但分布较为分散。具体而言,在前5次衰退中,降息的时点都滞后于衰退的起点,其中3次滞后2个月,1次滞后3个月,1次滞后10个月(1972-1974年)。90年代以来的4次衰退中,降息时点均领先于衰退,依次为14个月、3个月、4个月和8个月。

3.降息与金融稳定:金融风险是迫使美联储“紧急”转向的重要条件

美联储加息会通过信用收缩抑制总需求,容易引发“货币紧缩-信用收缩-经济放缓-金融风险-经济衰退”的正反馈。所以,加息周期后期经常对应着某种形式的金融风险(美国国内或其他经济体),例如“大滞胀”年代“漂亮50”的崩盘;20世纪80年代初“沃尔克冲击”下的储贷危机和房地产泡沫;格林斯潘时代的拉美债务危机和科网泡沫;以及伯南克时代的次贷危机。

2023年底以来,美联储决定从“higher”转向“longer”。3月经济预测摘要(中位数预测)仍指引全年3次降息,目前已落后于市场。鲍威尔本人的立场中性偏鸽[1]。在最近的一次公开讨论中[2],鲍威尔称:美联储将在经济活动疲软时降息,但如果经济活动保持强劲,除非通胀回升,否则美联储不会变得更加“鹰派”。

可在菲利普斯曲线的思维框架下将美联储的政策立场可归纳为如下四象限:经济差→降息;经济好、通胀下→降息;经济好、通胀平→Longer;经济好、通胀上→Higher;即在通胀反弹之前,美联储的基准情形都是“longer”,而非“higher”。需要注意的是,市场会“抢跑”。跟踪中需要关注美联储对通胀风险的表述:当其强调通胀上行风险占优时,则会显著导致期限溢价上行和金融条件收紧。

(三)预期的“自我证伪”机制:市场越交易“不降息”,美联储降息越有可能落地

美联储降息的前提是金融条件再次收紧,以证伪制造业复苏趋势。BIS的研究认为,金融压力能较好的预测制造业PMI的走势[3]。所以,短期内要想看到经济转弱——美联储降息的充分条件,必须先看到金融条件变紧。金融条件指数的构成大同小异,如美元指数、美债利率、信用利差、美股估值、信贷脉冲、波动率等。美元升值、美债利率上行、信用利差走扩、美股估值下行、信贷紧缩、波动率上行,都可以导致金融条件转紧。

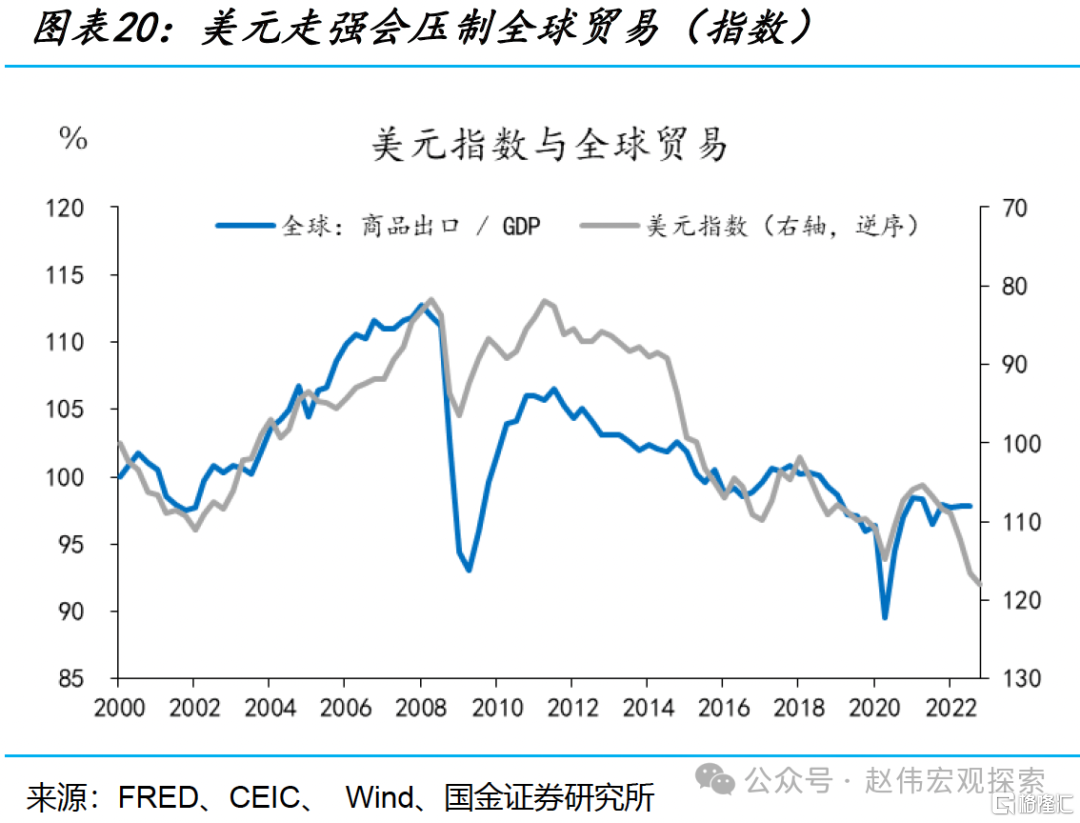

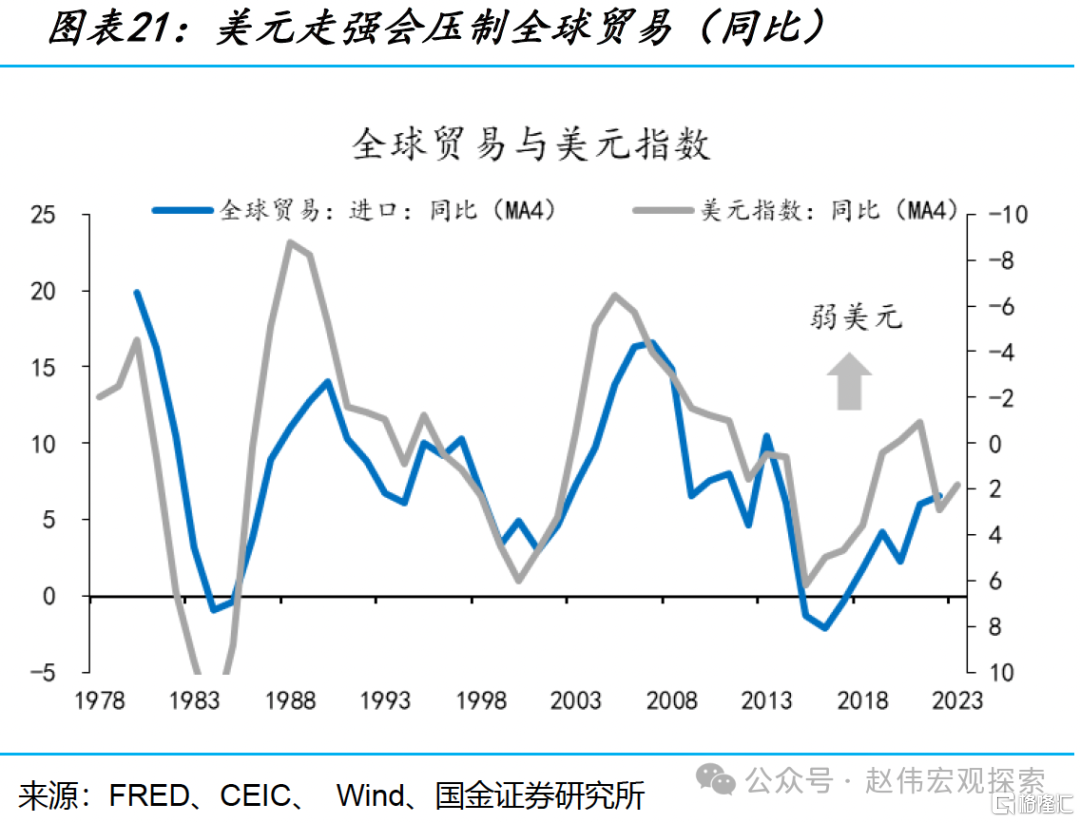

就全球而言,美元汇率走强也可收紧金融条件,进而压制全球贸易景气。究其原因,一方面,美元走强或是美联储加息的结果,美国国内总需求收缩,也会减少进口需求;另一方面,美元走强会导致流动性回流美国,贸易融资流动性趋于下行;此外,美元走强也可能反应其他经济相对于美国经济更弱,从而反应海外需求走弱。无论哪种情形,强美元往往与弱贸易相关,而弱贸易往往又与弱制造业景气相关。

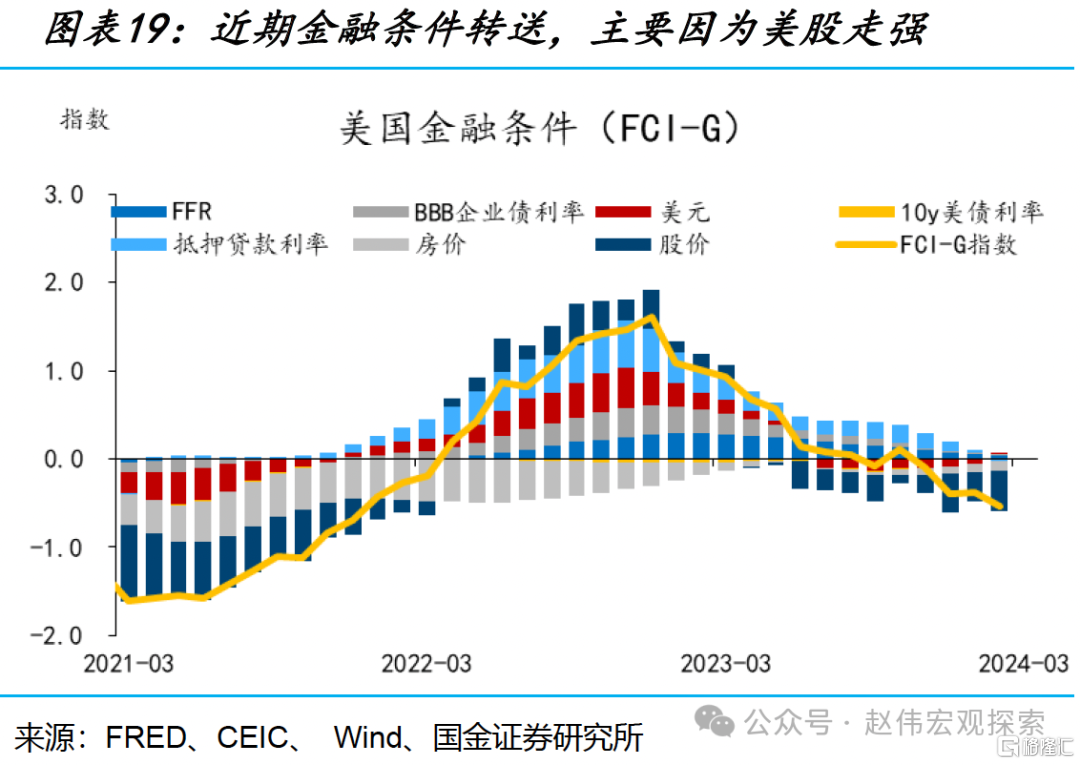

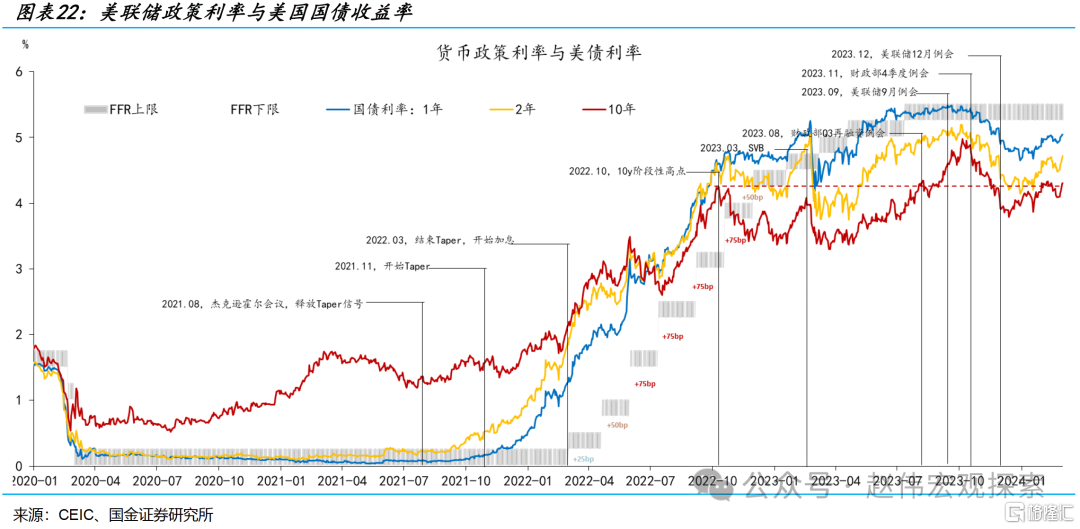

2024年初以来,虽然10y美债收益率从3.8%最高升至4.6%(+80bp),美元指数也从100升至106(+6%),但美国金融条件仍然偏松。2023年11月以来,美国金融条件从紧缩转向宽松,目前仍处于较为宽松的区间,最主要的原因是美股走强。换言之,只有当美债利率进一步上行,进而导致美股走弱——分子切换为分母,美联储降息落地的可能性才趋于上行——恰恰是因为市场交易不降息,才可能期待美联储降息。

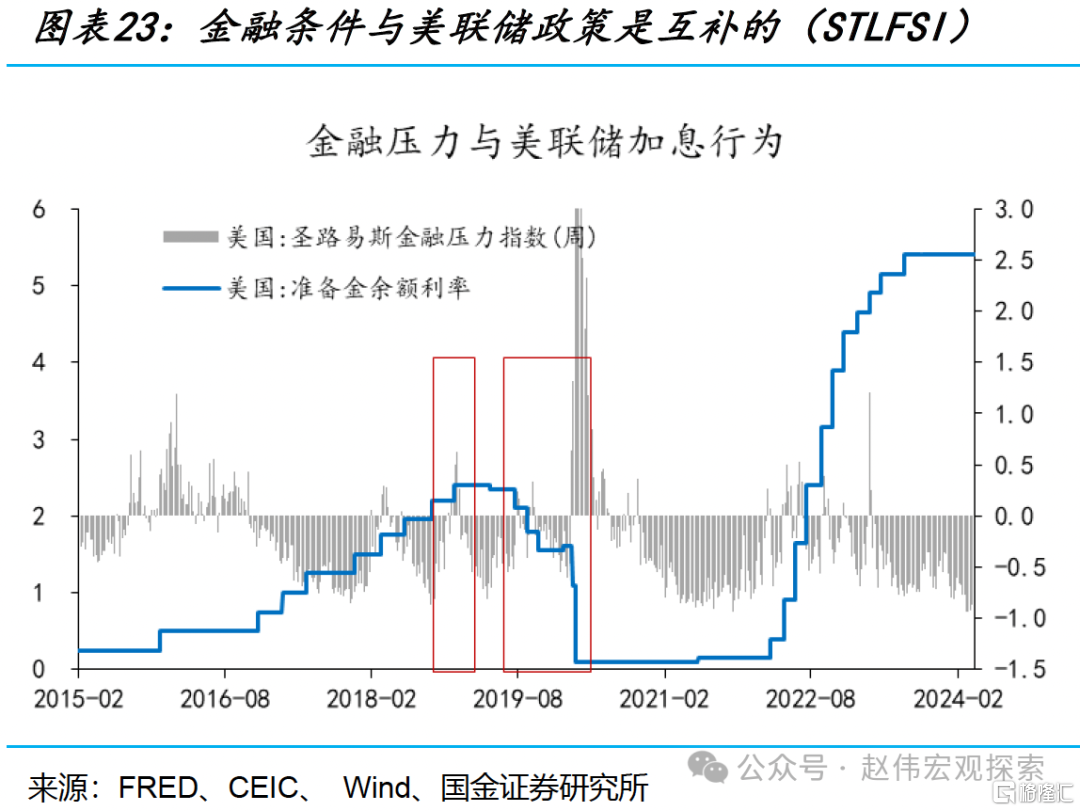

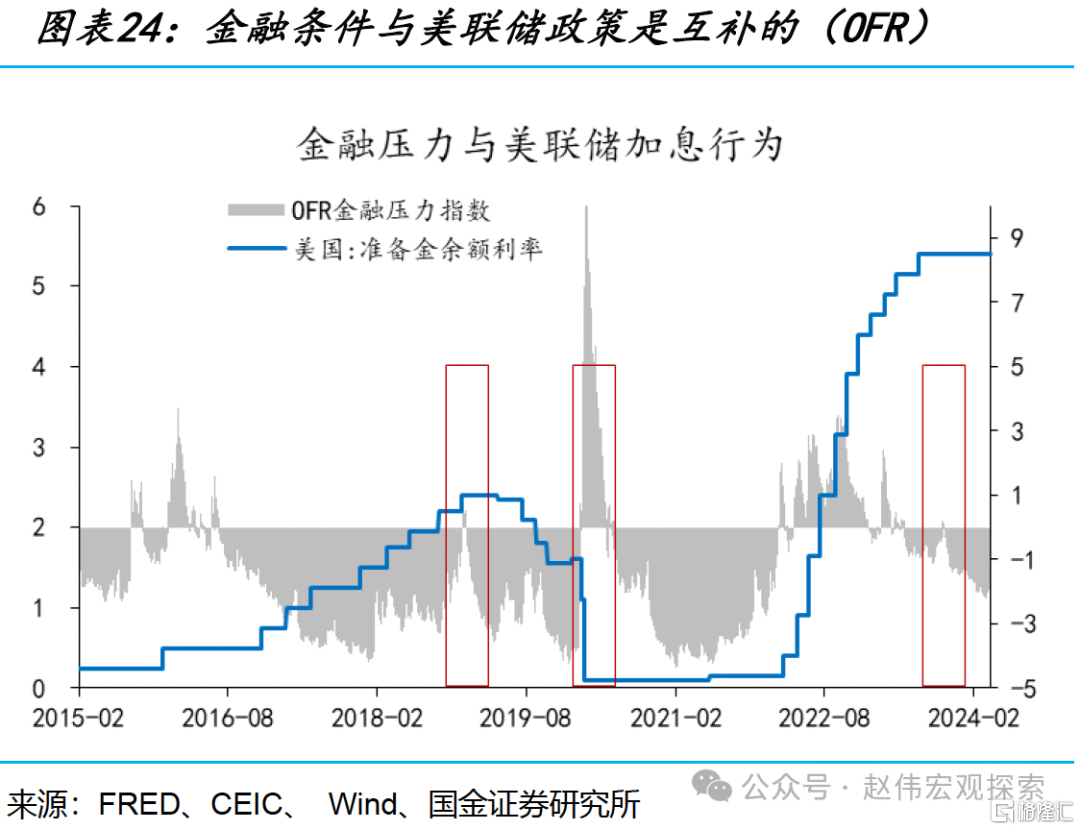

金融条件与美联储政策是互补的。金融条件趋紧降低美联储加息的必要性,金融条件转松也会阻碍美联储宽松的必要性。如同2023年3季度金融条件转紧让美联储放弃了“最后一次加息”,2024年降息也需要看到金融条件进一步收紧。

国金证券建议,在当前环境下,不固化美联储降息时点、不轻言美债利率见顶。因为,当美债利率反弹至4.1%时,4.4%或被认为是顶部;当反弹至4.4%时,4.6%或被认为是顶部。但综合而言,只有当其上升到某一位置、进而带动金融条件转紧时,才算进入负反馈——市场越交易不降息,美联储越可能降息,以对冲经济下行压力。

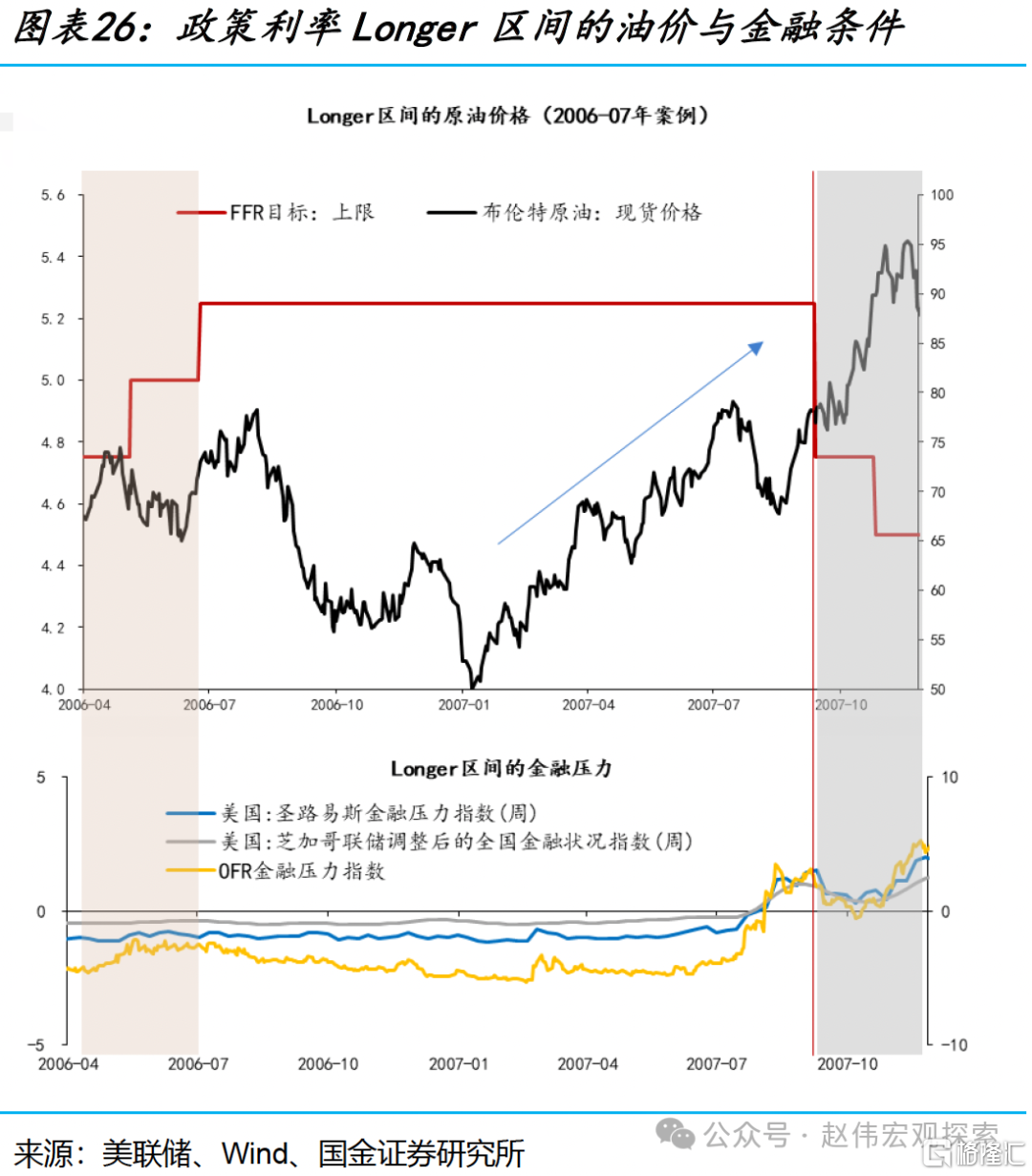

在政策利率维持“Longer”区间,国金证券建议参考2006-2007年案例,10年美债利率的形态为“W型”,当前是否为“最后一次上冲”仍不确定,关键在于其是否会扭转金融条件转松的趋势。就驱动力而言,2007年初,美债利率上行100bp的原因是,在全球总需求旺盛的条件下(2001年中国加入WTO之后,全球化进入“高光时代”),能源价格从50美元/桶持续上行(最终升至140+),引发美联储关于通胀上行风险的担忧。近期,如同2023年3季度美债大幅增发引至期限溢价走扩一样,美债需求再度走弱也值得关注。

预期会自我强化,也会自我消解。预期会“照进”现实,也会“弯曲”现实。如同金融领域有句话说的是:“如果你想提高利率,先降低利率;如果你想降低利率,那就先提高利率。”

总结而言,美债利率能否进一步上行,制造业复苏持续性、原油价格和美债供求关系是3个重要变量,直到“分母”成为大类资产交易的主线(紧缩交易),就表明金融条件与经济进入了负反馈——市场越交易不降息,离美联储降息落地的时点可能越来越近。

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美联储上调长期中性利率水平。美联储经济预测摘要显示长期中性利率为2.5%,但点阵图的分布已经开始右移,且仅需2位成员上修就能改变中位数估计。

3、金融条件边际收缩。2023年10月以来,随着10y美债利率的大幅下行,金融条件大幅放宽,但近期经济与通胀形式的变化,或引起金融条件边际收紧。

注:本文来自国金证券2024年4月13日发布的《预期“弯曲”了现实:交易与美联储操作是“两码事”!》,分析师:赵伟S1130521120002;陈达飞S1130522120002;赵宇S1130523020002