下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:买入

目标价:15.00港元

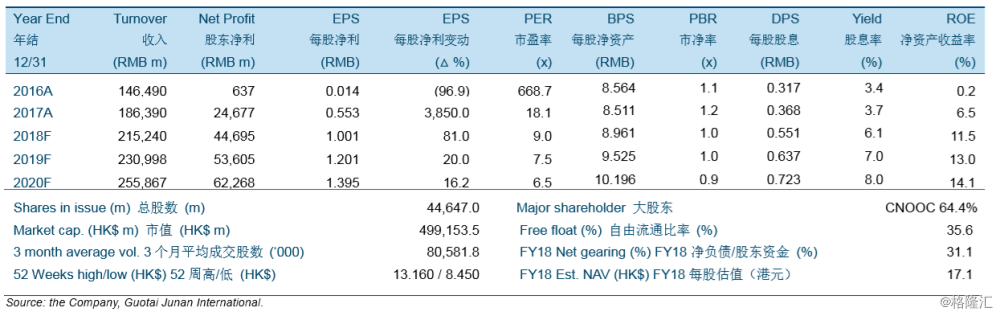

中海油2017年的油气销售基本符合我们的预期,但由于减值拨备净利润差于预期。剔除人民币91.3亿元的减值拨备后,净利润好于我们的预测9.8%。中海油2018-2020年的生产计划相当于2.1%的3年复合增长率。2017年的储备替代率为305%,资本支出为人民币501亿元。我们认为油价持续回升将令中海油在支付未来的资本支出计划和有吸引力的股息后,仍可维持稳健的现金状况。

我们分别上调2018/2019年的盈利预测11.0%和13.4%。我们对公司的2018-2020年净利润的预测分别为人民币446.95亿元,人民币536.05亿元和人民币622.68亿元。我们对公司盈利的预测主要反映了公司的总生产量增加的目标,以及2018-2020年我们对公司的平均实现油价预期,分别为62.90美元/桶,65.90美元/桶和70.90美元/桶。

维持目标价15.00港元和投资评级为“买入”。目标价格相当于12.14倍/10.12倍/8.71倍2018-2020年市盈率,相当于1.36倍/1.28倍/1.19倍2018-2020年市净率,也相当于对我们DCF估值有12.3%折让。我们的目标价代表我们认为对中海油可能受益于2018年石油市场的改善以及油价回升带来盈利增长而得到的更高估值。公司目前的估值与其同业相比具有吸引力。