下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年3月份,最火热的话题莫过于“中美贸易战”。而这一战,虽然还没正式开打,但是大哥们的话语成了资本市场上一个狂风,不少跟贸易战扯上关系的票都被刷下来不少。

比如万洲国际,这个猪肉霸主,本来今年的投资逻辑是乘着美国税改优惠政策,再加上国内的养殖场因为环保政策导致需要进口的猪肉量变多,对于万洲国际来说,它无疑是一个受益者。万万没想到,这个贸易战一来,原本可以飞翔的猪被瞬间从扯了下来。

又或者敏华控股,本来兢兢业业做家具还出口到美国,业绩一直都不错,贸易战下来,它也伤了。

但是,总有例外,来看看申洲国际,它是国内最大的服装制造商,制造的衣服主要出口,但是它并没有受到贸易战的影响,原因是它的产能布局,在越南有厂,而且产能充足,贸易战来了,它可以把美国的订单放到越南的工厂加工。

所以,可以看到它的股价并没有像上面两位被刷下来,它依旧该涨的涨。

如果说申洲国际因为越南有厂,产能充足,逃过一劫,没被伤害。那么,作为国产电视机龙头的TCL多媒体,同样电视机卖到北美市场,在越南和墨西哥都有工厂,而且产能充足,目前股价仍然是趴着不动,对于这样被误伤的票,我们是不是应该寻找上车的机会了?

但是,作为乘客的我们,资本市场的车当然不能随便就上,找一辆好车,找一个好的乘车点,也是关键。那么TCL多媒体是一台好车吗?目前这个位置是不是一个好的乘车点呢?下面我们来看看吧~

一、喜欢趴着不动的国产电视机龙头

如果把TCL多媒体的股价走势拉开来看的话,可以发现它还蛮喜欢趴着不动,太久远的我们就不说了,就看这小半年的。

去年10月份,A股的TCL集团(000100.SZ)于10月12日发布集团第三季度的产品销量,第三季度LCD电视机产品销量为667.1万台,同比增长9.35%。

而2017年是国内的黑电行业处于比较低迷的状态。截至2017年8月30日,电视机产量、销量、内销、外销均同比下降10.7%、7.8%、5.5%、9.3%。而TCL多媒体不降反增,表现优于全行业平均水平。得益于此,TCL多媒体的股价也开始一路向上,但是,自11月28日发布供股公告之后,股价开始下滑,并且把之前涨的都抹没了。

供股是资本市场比较忌讳的,尤其是高位供股,所以供股之后,投资者对于TCL多媒体作出了抛的动作。

至于当时为什么要供股,TCL多媒体也有作出合理的解释。2017年中报的时候说,公司的现金大约为29亿,但是仍然不够,还需要20亿左右,合起来这50亿用于将来搞大事情,搞什么大事呢?TCL多媒体在2017年12月参加格隆汇决战港股路演的时候表示,这供股募集到的20亿,首先有3.5亿用于在潼湖区(惠州)建一个智能厂房,分为两期,第一期的产能去到1500万台,第二期的产能是2000万台,合起来就是3500万台,这是一个什么概念?现在排在全球第二的LG,出货量目前只有3000万台,TCL多媒体是准备挑战第二的地位。

另一方面,这个产能的增加也有利于集团的ODM业务发展。还有3.5亿用于研发,主要是用于一个AI2.0的研发,AI2.0是在AI1.0的基础上发展,是一种人类与机器的互动,使电视机更加地人性化,不再是过去的傻傻:播XX节目。它能够发挥去猜想它的主人需要什么,相当于有个好朋友跟你互动。

还有用于重组并购,大概7.5亿会用来并购及成立合资公司,但是这里面TCL的bug就在于可能出手没有那么阔绰,但是胜在有足够的海外购买经验。

供股之后一段时间,毕竟有着靓丽的业绩支撑,TCL多媒体在1月初触底反弹,但是涨了没多久,今年2月份,资本市场整体回调,TCL多媒体也不能幸免,随着大流跌了一波,目前股价又是趴着不动。

二、中国电视机市场疲软,TCL为何仍能躺着赚钱?

股价趴着不动不是最可怕的,最可怕的是一家企业的经营业绩趴着不动,但对于TCL多媒体来说,后者这样的情况是不存在的。

2017年,全球LCD电视机市场出货量疲软,根据IHS Technology数据显示,2017年同比下滑幅度为3.6%,而TCL多媒体集团的LCD电视机2017年销量为2323万台,同比增长16.4%,完全优于行业水平。

笔者认为原因有:

1、海外市场发力

面对低迷的国内市场,TCL为何能够跑赢同行业,主要原因是TCL的海外业务带来的。

TCL多媒体于2017年全年的LCD电视机销量达到2323万台,同比增长16.4%,创五年最高升幅,并且超额完成2200万台销售目标。

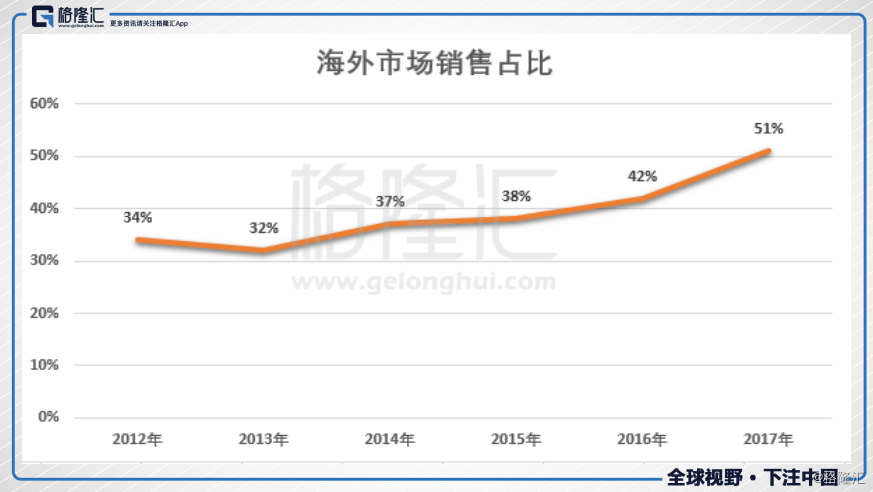

而这2300万的突破,也是海外市场增长带来的,其中北美市场的销量更是翻了1.3倍。我们可以看到中国市场的销量是同比下降2.7%,而海外市场的总体销量同比增长33.5%。

我们从下图可以看到,TCL海外市场销售额占总营收的比例是逐年上升的,到了2017年,TCL海外市场销售额占比已经去到51%了。

2017年,TCL电视机总销量为2323万台,同比增加16.4%,但是国内市场的电视机销量是同比下降了2.7%去到916万台,所以这个总销量的增长,主要是由海外市场的快速拓展所带来的。2017年,海外市场的销量增速同比大幅提升33.5%至1407万台。

下图是国产电视机前三品牌的出口市占率,我们可以看到TCL的市场率一直都跑赢同行业的创维以及海信。根据IHS Technology及公司出货量最新的数据显示,TCL多媒体在2017年全球LCD电视机市场占有率为10.9%,名列第三。

2、国内市场靠提价取胜

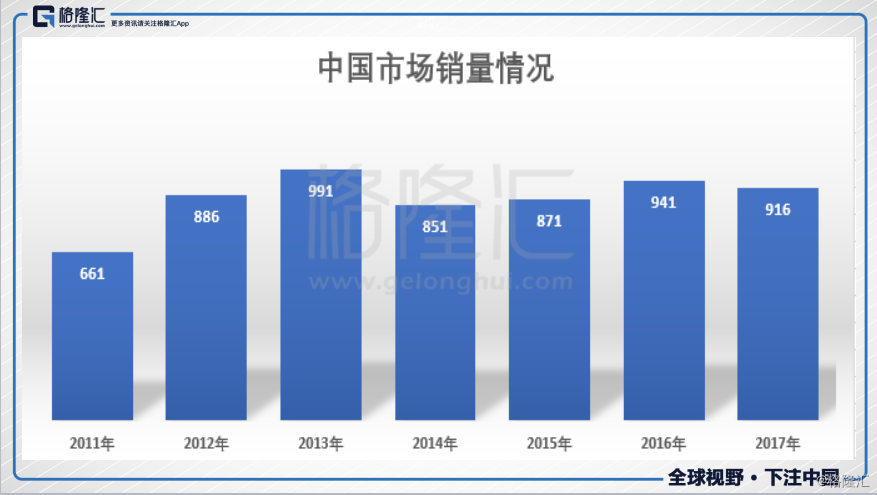

下图是TCL在国内的电视机销量,我们可以看到2017年销量916万台,同比下滑2.7%,但明显好于行业平均下滑8.1%。

根据中怡康数据,2017年电视机行业平均售价同比提升13.9%,TCL多媒体集团LCD电视机平均售价以人民币计算同比提升15.6%。因为这个提价,所以就算TCL多媒体2017年国内市场销量同比下降2.7%,但是营业额却有2.3%的增长。

三、TCL多媒体投资优势

1、首先从行业来看

1.1原材料降价优势

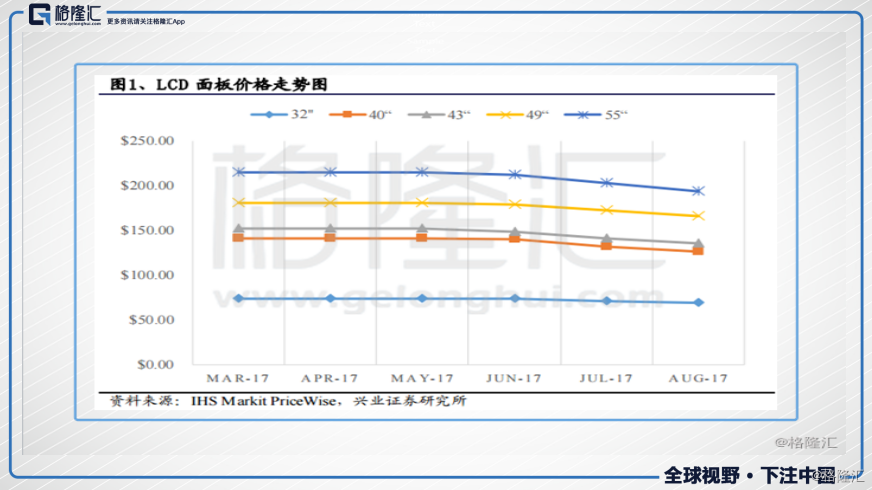

自2017年第三季度开始,因为TC液晶面板价格前期涨幅过大和淡季需求下滑,面板价格开始逐渐回落。从6月份开始,面板价格已出现拐点,可明显看到下降趋势,预计2016年以及2017年上半年电视机厂商所承受的原材料高价成本压力在未来能得到释放。加上今年开始,电视机的ASP在上涨,有利于下半年净利润的增长。

1.2互联网电视品牌衰退,传统国产品牌崛起

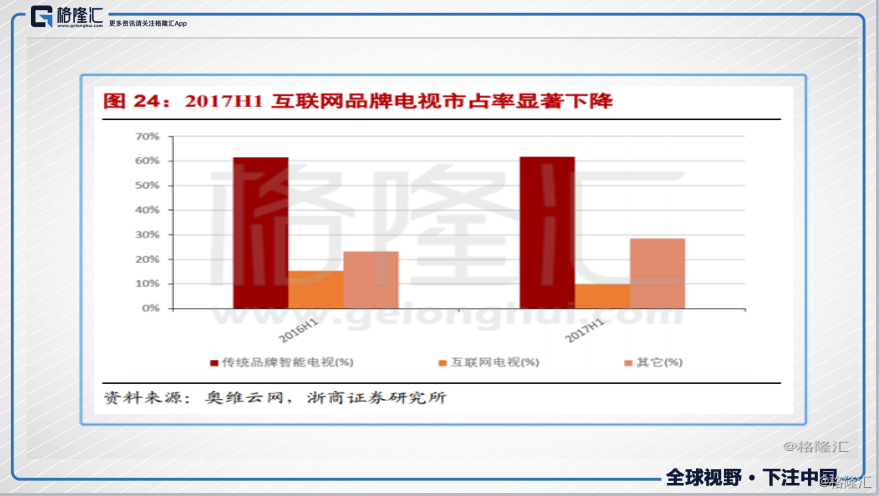

对于互联网电视机,大家比较熟悉的应该是乐视吧。乐视超级电视用3年时间给电视产业带来了颠覆式的变革,累计销量已经达到900万台,迅速抢占互联网电视这个入口。从2013年到2016年,乐视应收符合增速为281.1%,2017年上半年应收达到46.5亿元,然而却多年连续亏损,2017年上半年亏损2.8亿元。2017年上半年乐视销量为100多万台,与全年目标700万台相差甚远。根据中怡康数据显示,乐视6.18销量同比下滑57%,与去年同期300%增幅形成强烈对比。另一个互联网电视机品牌暴风TV也一直处于亏损状态,2016年亏损3.58亿,2017年上半年亏损0.79亿元。

与此同时,2017年上半年传统电视机品牌如海信、创维、TCL的智能电视机销量市场占有率比去年同期有所上涨,而互联网品牌电视机比如乐视、小米、暴风、PPTV电视机销量市场占有率下降5.5%。由此可见,互联网品牌的电视机对于传统品牌的智能电视机市场侵蚀正在逐渐减小。

2、从TCL本身来看

2.1屏幕优势

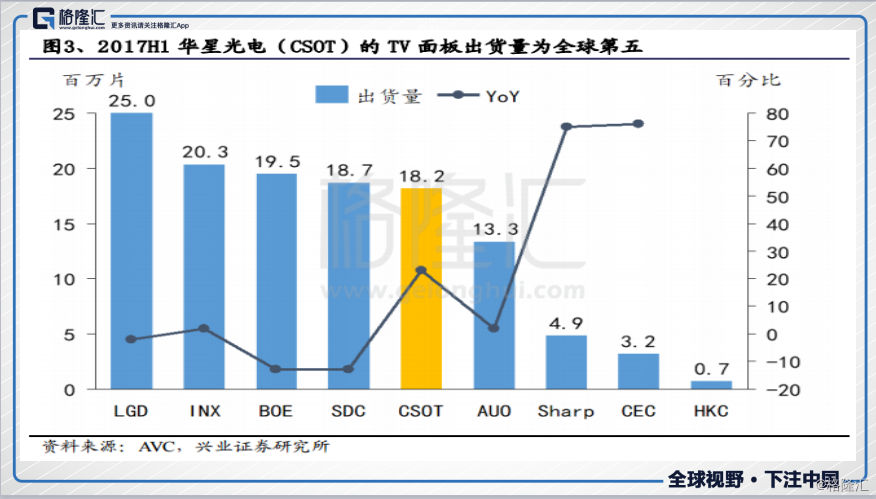

依托华星光电的面板产能,TCL多媒体是国内唯一,全球唯四(三星、LG、TCL、夏普)具备垂直一体化产业链的电视机制造商,在稳定供应和产品升级方面具有长期的优势:

1)通过垂直一体化上下游之间的充分配合,在面板周期出现大幅度波动时候减少成本和供应的冲击,实现双方共赢。比如,北美市场的销售渠道都是提前半年下单的,这个过程中,如果面板涨价,对于一些没有面板的企业来说是很致命的,但是对于TCL多媒体来说,这就不是事了。因为他们报的是整机的价格,华星报屏的价格,加起来一起报,就算屏涨价了,对于TCL多媒体的影响不大。

2)面板厂技术更新快,能够带动下游电视机产品的更新速度。华星光电的G11将于2019年投产,切割面板将以65寸及以上为主,届时TCL多媒体在超大屏电视领域将具备更强的竞争优势。

2.2占据互联网电视入口

彩电销售是TCL的主要收入来源,另外还有一小部分收入来自于互联网服务,2017年这块的收入为1.4亿,同比增长近一倍,其中视频付费及会员业务的占比和绝对值显著上升,互联网业务商业变现能力显著增强。TCL依托智能电视,可以搭建用户运营平台,基于付费内容分成、业务流量分成。服务内广告分成以及有增值服务的商业模式来获得收入。截至2017年12月31日,TCL智能电视机历史激活用户总数为2354万,视频业务共有2197万用户,同比提升26.3%,付费用户数量达到205万,同比增长1.99倍,用户日均开机时长达4.9小时,同比增长16%,用户粘性强。

2.3海外市场优势

同时TCL也很重视海外业务的发展。TCL在北美、欧洲、新兴市场和多家当地企业都有合作。2016年,TCL多媒体与巴西家电巨头SEMP成立了联营公司,双方共用渠道和资源,来提升品牌推广能力和供应链效应。2017年,海外市场的销量增速同比大幅提升33.5%至1407万台。TCL多媒体在北美市场已打开6大主要家电销售渠道,并与全美最受欢迎的智能电视生态系列Roku合作推出高性价比4K机型,产品竞争力增强,在北美市场的销售排名从去年同期的第六位上升至第四位。

TCL在多个国家的市场份额都排名前列,新兴市场LCD电视机销售量同比增加21.5%,其中巴西市场表现靓丽,销售量同比增长149.6%;菲律宾2017年全年按销售量计算市场排名第三,在泰国排名第四,在越南和澳洲排名第五。

结尾:

贸易战开始之后,资本市场上不少跟美国有相关业务的股票都被刷下来一波,TCL多媒体目前属于横盘状态,虽然跟万洲国际或者敏华对比,它不算伤得很严重,但是也属于不被人注意到的一个。

从它的业绩来看,在黑电市场上,它是有优势的,首先面临国内黑电市场的疲软,它有能力去提价并且销量是优于行业平均水平的。另一方面,在海外市场,它是国产品牌在海外市场发展得最牛逼的一个,目前还不断开展新兴市场。并且在产能和面板上,它有一个其它电视机企业都没有的优势,比如有华星光电,在墨西哥和越南有工厂。

世界杯来了,不少人,尤其是外国人,都想要换台电视机吧~

目前,TCL多媒体的估值是10倍,同行业的创维39倍,TCL多媒体不要太便宜~