下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:5.90港元

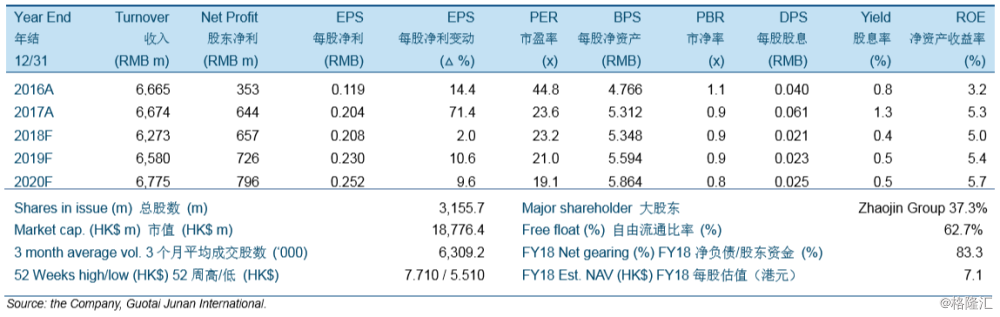

公司 2017 年年度业绩基本符合市场一致预期和我们的估计。公司收入同比增加 0.14%至 人民币 66.740 亿元,股东净利同比增加 82.26%至人民币 6.440 亿元。

我们预计金价在 2018 年将基本持平并在 1,250 美元/盎司的水平附近波动。我们预计全球 铜市场将更加稳定,年度铜均价将在 6,000-6,500 美元/吨之间波动。由于美联储的货币政 策保持紧缩,我们预计金价在 2018 年依旧承压。

公司计划 2018 年生产 19.4 吨矿产金,比 2017 年低 4.8%。公司计划资本开支 6.3 亿元 用于开发 18 个项目,低于以前的开支水平。公司也计划生产 12.8 吨冶炼金,比 2017 年 低 5.0%。

下调公司目标价至 5.90 港元,维持“中性”评级。