下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈骁 魏伟 杨璇

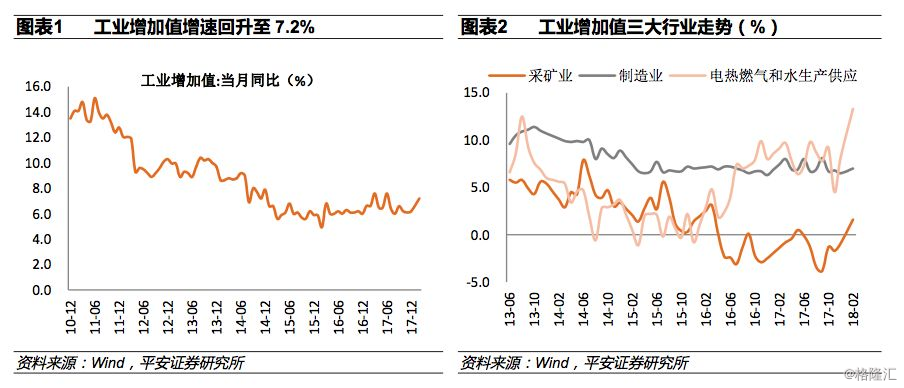

一、工业增加值超预期回升,能源行业反弹显著

1-2月份工业增加值同比增长7.2%,增速较去年全年大幅上升1.0个百分点。三大行业中,制造业增加值较去年水平小幅下滑0.2个百分点,但电力燃气水的生产供应业和采矿业增速分别上升5.2和3.1个百分点,是本次推升工业增加值增速反弹的主力。

从结构上来看,此次工业增加值增速的回升有以下几个特征:

第一,传统制造业好于高新技术制造业,前者对工业增加值贡献较大。高新技术制造业当中,专用设备制造业、电气机械制造业、计算机通信电子制造业1-2月的增加值增速均有小幅回落,仅通用设备制造业增速小幅回升;而传统工业制造领域,黑色金属冶炼与有色金属冶炼业工业增加值增速分别上升1.4和2.9个百分点,升幅较为显著,化工、塑料制品有所走弱。

第二,能源相关行业反弹显著,受传统制造业与严寒天气因素影响较大。从增加值角度,能源相关的电力燃气水的生产供应业和采矿业增速分别上升5.2和3.1个百分点;从工业品产量角度,发电量(主要是火电)、原煤、天然气原油(主要是原油)分项的产量增速分别大幅回升5.3、2.5、2.1个百分点。我们认为能源相关行业的反弹主要受到两个方面的影响:一是传统的高耗能制造业表现良好(如上述黑色与有色金属冶炼业反弹);二是今年冬季严寒天气带来的居民取暖需求旺盛,而统计局官方解读也着重提及了气温因素:1-2月份气温偏低用电需求较高,1月份和2月份全国平均气温比去年同期分别低1.4℃和1.9℃。

第三,关注工业品结构的背离与分化,下游需求的持续性存疑。钢铁、有色等传统制造业表现良好,一定程度上意味着下游相关需求表现强韧,而这与1-2月显著反弹的房地产投资增速存在表观一致性;但进一步分析,我们认为下游需求的持续性存疑。一是房地产投资的反弹可能难以延续:其增速内在结构存在背离(下文将详细阐述),且工业品中地产相关分项走势也存在分化(钢铁、水泥回升而平板玻璃大幅下滑);二是钢铁产业链上的三大重要工业品产量走势迥异:铁矿石产量增速大幅下滑3.5个百分点,而粗钢与钢材产量分别上升0.2和3.8个百分点,下游产业链明显强于上游,一定程度上体现了该行业企业对于需求回暖的判断是短暂而具有不确定性的。三是有色金属冶炼业增加值与十种有色金属产量增速也存在一定背离:前者回升2.9个百分点,后者下滑1.1个百分点。

总结来看,1-2月工业增加值增速大幅回升的主要推手是能源相关行业的反弹,这背后则是严寒天气带来的居民取暖需求,以及钢铁、有色等传统制造业需求强韧的支撑;但前者显然是短期因素,后者的持续性也存在较大不确定性。因此,我们认为当前工业增加值回升的势头难言持续,预计3月份工业增加值增速回落至6.8%。

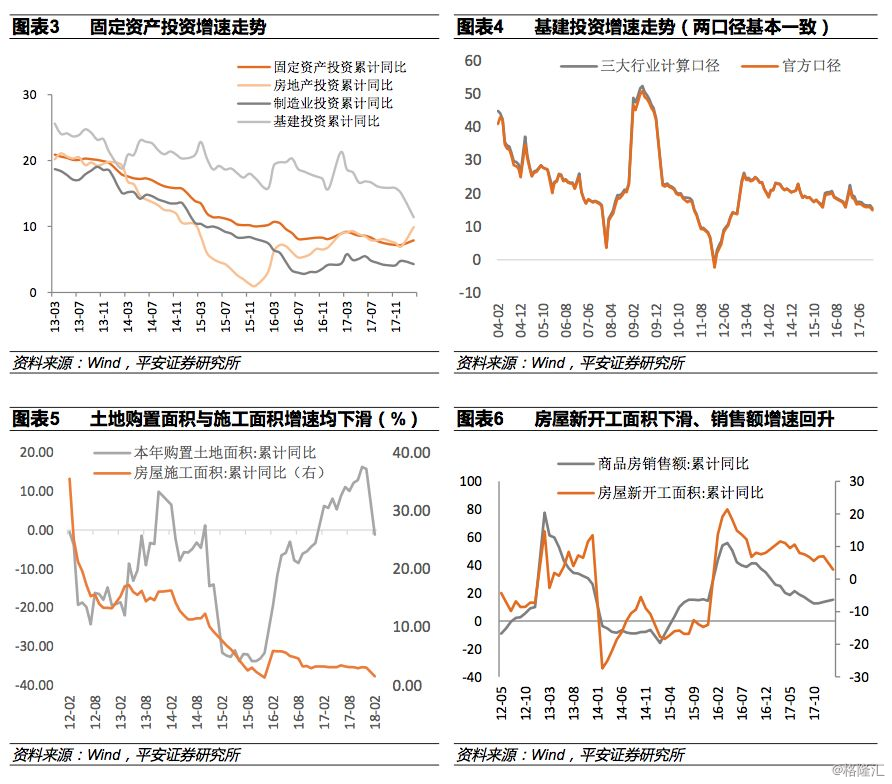

二、 投资增速回升,房地产投资表现亮眼

1-2月份固定资产投资累计同比增速7.9%,较去年大幅上升0.7个百分点。主要分项中,房地产投资累计同比增速大幅上升2.9个百分点至9.9%,制造业投资增速下滑0.5个百分点至4.3%,基建投资增速此次公布口径发生变动(剔除了电力、热力、燃气及水生产和供应业),但是经我们计算,原口径基建投资增速同样出现了下滑3-4个百分点的大幅下滑,大致从去年底的15%左右,跌至12%左右。

1、基建投资口径的变动与原口径增速的计算

原口径的基建投资范围主要涵盖“交通运输、仓储和邮政业”、“电力、热力、燃气及水的生产和供应业”、“水利、环境和公共设施管理业”这三大行业,基建投资的绝对规模与这三大行业投资规模基本完全吻合。而统计局此次公布的“基础设施投资”剔除了其中的“电力、热力、燃气及水生产和供应业”,得出窄口径的基建增速为16.1%,比2017年全年回落2.9个百分点。

为统一对比,我们计算了原口径的基础设施建设投资增速:

从历史数据来看,使用各行业投资规模作为权重对基建三大行业投资增速进行加权平均,所得出的基建投资拟合值与官方基建投资增速走势高度一致,但近期存在0.5个百分点左右的误差。因此,我们对1-2月基建三大行业的投资增速进行加权平均(由于1-2月投资规模绝对值尚未公布,使用去年年末三者的投资规模作为权重),求得原口径下基建投资增速为11.3%,再考虑0.5个百分点左右的误差,保守估计,1-2月原口径的基础设施建设投资增速约在11%-12%左右,较去年底回落3-4个百分点。

2、投资增速反弹主力:房地产、农业、其他服务投资

由于制造业与基建投资增速均明显下滑,房地产投资增速的回升幅度难以完全解释整体固定投资增速的大增。而如上所述,若以原口径基建增速下滑3.5个百分点计算,那么1-2月“其他投资”部分则大增5.6个百分点至6.3%。因此,房地产与其他投资的增速的走强是固定资产投资增速回暖的主因。

进一步对其他投资分项细化分析,若将除去房地产、制造业、基建投资之外的“其他固定投资”项粗略对应到细分行业领域,则主要包括第一产业(农林牧渔)相关投资、采矿业投资、和第三产业中基建与房地产领域之外的部分,其中农林牧渔投资增速1-2月大幅上升,对其他投资5.6个百分点的上升贡献2.2个百分点,采矿业投资增速下滑,对其他投资增速的增幅贡献-0.1个百分点,所以粗略计算下 ,第三产业中基建与房地产领域之外的部分对其他投资增速5.6个百分点的增幅贡献3.5个百分点,由此可见房地产、农林牧渔与第三产业中基建与房地产领域之外的部分是固定资产投资增速上升的主因,后两者对固定资产投资增速分别拉动0.6和0.9个百分点。

3、房地产投资与施工、土地购置背离,增速升势不稳

1-2月房地产投资增速出现大幅回升,但对投资结构拆分来看:1-2月施工面积累计增速大幅下滑1.5个百分点至1.5%,明显掉落至一年多来的平稳中枢之下;土地购置面积大幅下滑17个百分点至-1.2%,下滑幅度非常显著;一定程度反映施工材料价格的PPI累计增速也大幅下滑2.3个百分点,价格效应明显减弱。上述主要构成部分的整体走弱,与本次房地产投资增速的大升存在一定背离。但考虑到PPI仅对当期施工成本的原材料部分近似拟合,因此部分材料的价格扰动以及人工成本的上升,可能是推升本次投资增速的主要因素。

房地产数据当中,两个背离值得高度关注:其一,房地产投资增速大幅反弹,与施工面积、土地购置增速、新开工面积增速大幅下滑之间的背离,而后者的回落更值得关注,因为这或许意味着房地产企业未来投资意愿的正在降温;二是商品房销售额增速回升,与商品房销售面积增速下滑之间的背离,这似乎反映了1-2月整体商品房价格仍在温和抬升。

总体来看,在“房住不炒”的大背景下,我们认为房地产行业在2018年仍然面临诸多压力:较高的利率环境与严控非标的背景对房企融资造成约束,需求端的政策压制对房企的销售回款带来压力,房产税等长效机制的逐步推进也从预期上对地产行业带来不确定性。我们认为房地产投资增速大概率仍将小幅下行,固定投资增速仍将趋于回落,预计3月累计增速下滑为7.5%。

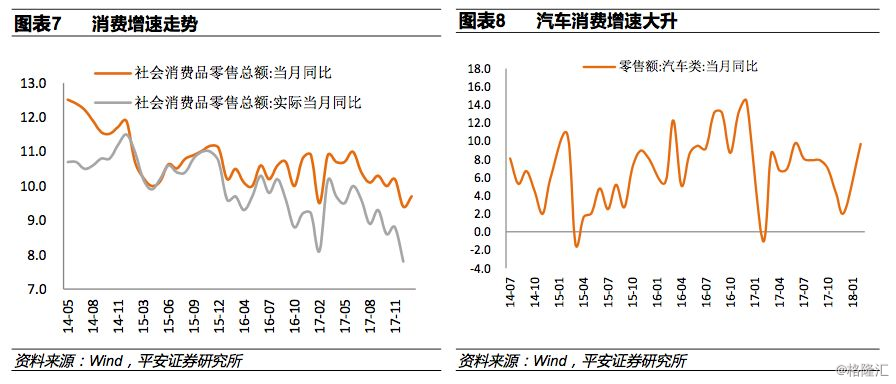

三、消费增速弱势回升,消费升级仍有支撑

1-2月份名义消费增速9.7%,较去年12月小幅回升0.3个百分点,但较去年全年水平下滑0.5个百分点,总体上消费增速保持去年下半年开始的下行趋势。

从消费主要分项中看,在原油价格同比增速回落的背景下,石油制品消费增速较去年12月小幅下滑1.5个百分点至9.1%;房地产相关消费中建材与家电增速小幅上升,但家具类消费增速有较大走弱;汽车类消费增速在1-2月明显走强,较去年12月大幅回升7.5个百分点,较去年全年水平回升4.1个百分点,据统计局记者会解释,汽车消费增速的上升“更重要的是平均单价上升比较多,这说明汽车的需求在更新换代、结构在升级”,不过在政策红利消退的背景下,未来汽车消费仍不乐观,1-2月汽车工业生产端的明显大幅走弱也一定程度反映了企业对于需求端的不确定性;另外消费增速的小幅回升还有服务类消费一定程度的支持,春节期间全国共接待游客人数同比增长12.1%,实现旅游收入同比增长12.6%,春节期间电影票房增长同比超过60%。

总体来看,1-2月消费增速的回升仍然较为弱势,消费升级对整体的消费增速确有一定支撑,但中短期内汽车与房地产行业的政策转向仍将对消费增速带来一定负面影响。我们预计3月份名义消费同比增速小幅下滑为9.6%。

来源: 宏评债论