下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:Hold

目标价:28.8港币

大型国有内地开发商中国海外发展 2018 年前两月的合约销售增速仍偏弱,此外我们预计 即将披露的 2017 年业绩增速亦将逊于同业。公司仍具备防御性,但其销售增长在当前更 为严峻的市场环境中可能无法显著改善。我们将公司目标价微调至 28.8 港元,并将评级 从增持下调至中性。

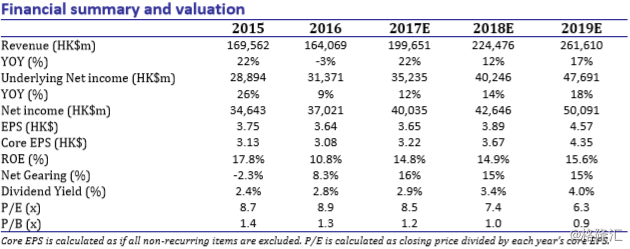

中海外于 2017 年全年实现合约销售金额 2320 亿港元(同比仅增 10%),销售面积 1450 万平米(同比增长 11%),合约销售均价为 16045 港元/平米(同比下降 1%)。公司的销 售规模增速在板块中位居第二低,相比同期板块平均增速超过 50%。相应地,公司在中国 房企销售排行百强榜的名次从 2016 年的第六位回落一位至 2017 年的第七位。受益于 2017 年积极买地,我们预计公司 2018 年全年销售目标同比增速为 20%,该目标增速与其他民 营开发商披露的 30-40%目标增速相比仍较为温和。进入 2018 年,公司 1 月公告合约销售 金额 260 亿港元(同比增长 30%),2 月销售额预计达 170 亿港元(同比增长 14%),增 速持续落后于大多数同业。

在过去两年中,公司将扩充土储的重点放在收并购上,并于 2015 年和 2016 年相继完成母 公司的资产注入和收购中信资产。在 2017 年,公司加快了在公开市场拿地的节奏,相应 的土地支出从 2015 年的 350 亿元、2016 年的 410 亿元大幅飙升至 2017 年的 950 亿元。 截至 2017 年末,我们估算公司总权益土地储备面积达 5300 万平米,可以支撑未来 3-4 年 的开发,平均土地成本为 5075 元/平米,占目前销售均价约 38%。从城市分布来看,其中 14%位于一线城市,77%位于二线城市,仅余下 9%位于三线城市。

管理层的变动可能是导致中海外增速稍显疲弱的一个原因。在前任主席兼行政总裁郝建民 于 2016 年末辞职后,颜建国继 3 年前离职中海外并入职龙湖地产(960:HK)后,于 2017 年初重新回归中海外并担任行政总裁,并于 2017 年 6 月获选为主席。市场将中海外随后 在土地市场上拿地更为积极的表现归功于此次新上任的主席,但公司管理团队可能仍需要 时间重整旗鼓。

考虑到2017年销售疲弱,我们将公司2017-2018年每股核心净利预测分别下调3.1%和3.3% 至 3.22 港元(同比增长 4%)和 3.67 港元(同比增长 14%),并维持 2019 年每股核心净 利预测为 4.35 港元(同比增长 18%)。我们将公司每股净资产值从 33.7 港元上调至 36.0 港元,主要考虑到近期新增的土地储备,但其价值可能将在 2019 后才开始体现。公司目 前估值为 8.5 倍 17 年 PE,7.4 倍 18 年 PE,1.2 倍 17 年 PB 和 1.0 倍 18 年 PB,每股净资产 值折价 24%。我们看好公司稳健的资产负债表以及优质的土地储备,但考虑到政府持续严 控预售证发放以及严格限价,公司 2017 年在公开土地市场过多拿地可能对利润率形成压 力,且预售进度存在不确定性。我们将每股净资产值折价从 15%扩大到 20%,并得到新的 12 个月目标价为 28.8 港元(相比原目标价为 28.65 港元)。考虑到目前股价较目标价存 在约 5.5%上行空间,我们将评级从增持下调至中性。