下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:天风证券

评级:买入(首次)

目标价:2.0 港元

澳能建设:澳门娱乐场建设及变电站承包商

公司成立于2000年,从事(1)钢结构工程、土木工程建设与装修及翻新工程;(2)高压变电站建设及其系统安装工程;及(3)设施管理、改造及维修工程及服务。主要客户包括澳门著名的世界级酒店、度假村和各博彩企业、澳门电力及澳门政府机构等。著名工程项目包括2007-2009年新濠天地一/二期(娱乐场裙楼、皇冠酒店、滚石酒店、君悦酒店和水舞间剧院)钢结构工程,2013-2015年新濠影汇多项分项工程,2017年摩珀斯(Morpheus)外框钢结构骨架、2016年路氹城巴黎人宴会厅及剧院裙楼屋顶钢结构等。

澳门非博彩转型势在必行,博企续牌带来建设潮,利好澳能土建业务

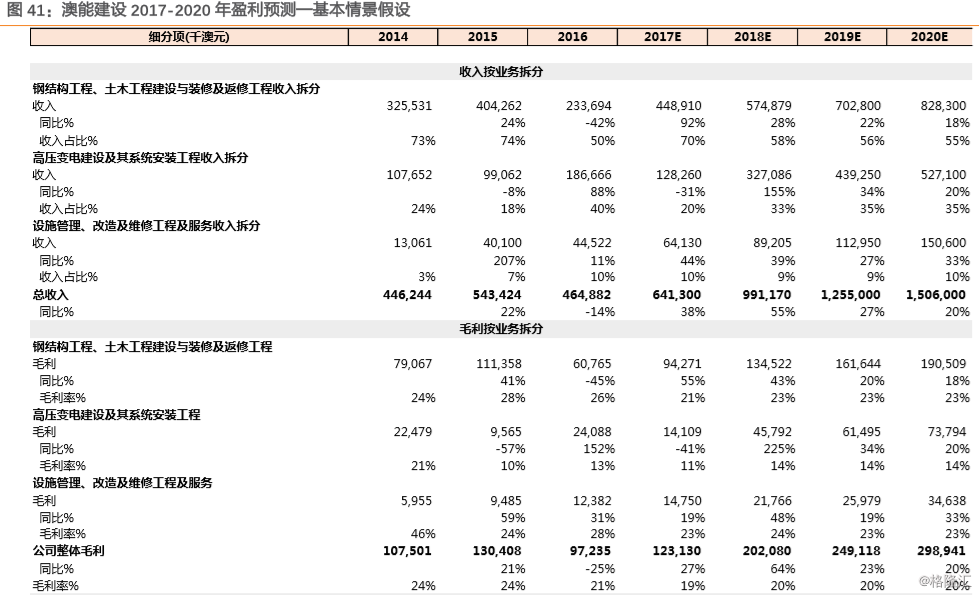

我们预计公司在2018-2021年有望参与投标娱乐场项目达11个。由于非博彩化将作为六大博彩公司续牌的重要条件之一,因此非博彩项目将在2018-2021年接踵而至,例如金沙伦敦人、新濠影汇二期等,成为澳能基石业务增长的关键。此外,澳能在2018-2021年还可能参与新濠天地迎尚酒店、太阳城新世纪娱乐场、金银岛娱乐场、金沙威尼斯人翻新的项目,目前都在竞标或准备竞标的阶段。我们认为澳能凭着与主要客户、分包商稳定的合作关系以及丰富的项目经验,有望在竞争中抢占更多的市场份额。我们预计公司该业务收入在18-20年将分别达5.7亿、7.0亿和8.3亿澳门元,同比分别增长28%、22%和18%。

过夜游客增量+老化设备灾后重建,有望推动变电业务快速增长

2017年访澳游客人数增量复苏,但空间依然巨大,对比美国每年15%去过拉斯维加斯的人数和香港每年30%去过澳门的人数,中国人去过澳门的渗透率仅为1.8%。我们预计未来基建+互联互通政策有望带来3500万游客增量,带动过夜旅客的增加,进而拉高用电需求。博企续牌带来建筑新酒店的需求,也将带动高压变电站业务。2017年8月台风“天鸽”造成了澳门重大伤亡及财产损失,全澳电力、通讯中断,接待服务受限。台风后政府出台政策开始对电力业务进行布局。澳能与西门子稳固的合作关系,能为客户提供一站式“设计、建造、营运及维护”的解决方案,因此公司市场份额一直稳定在前两名。我们认为澳能2018-2021年有望竞标10-12个变电项目,用以满足市场需求,预计公司变电业务收入在18-20年将分别达3.3亿、4.4亿和5.3亿澳门元,同比增长155%、34%和20%。

估值:高增长、高股息、高ROE值得高估值,14.3xPE相对合理

公司现金稳定,截至2017年4月公司现金约为1.4亿澳门元,无长期负债,资产负债率(46%)低于同行恒宇集团(84%)和中国建筑国际(71%)。从ROE角度看,澳能38%的ROE水平高于同行,如中国建筑国际(20%)、新福港(28%)等,展示了良好的盈利能力和议价能力。公司股息支付率也高于同行,目前稳定每年40%以上的股息支付率,未来随着业务增长股息支付率将有望继续提升,高于中国建筑国际的20%左右。

对比业务与澳能类似的恒宇集团(2448.HK),该公司为澳门娱乐场提供客房、大堂等装修服务,恒宇集团业务发展规模、在手项目、营运能力、盈利能力均弱于澳能,但2018年估值仍为12x。我们认为澳能与澳门主要博彩企业合作多年,与客户、分包商积累了深厚的合作关系和项目经验,有望在竞争中抢占更多的市场份额,澳能2018年PE估值应高于恒宇2018年的12xPE。随着在手项目的落地和投标项目有望竞标成功,我们预计澳能2018年收入范围在10亿-11.8亿澳门元,净利润范围预计在1.5亿-1.8亿澳门元,对应EPS范围预计在0.13-0.15澳门元。我们认为澳能建设2018年14.3xPE估值相对合理,我们取EPS范围的中位数0.14澳门元预测,目标价为2.0港元(澳门元与港元汇率约为1:1),首次覆盖给予“买入”评级。风险提示:国内经济不景气,对澳政策收紧,公司项目投标失败等