下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:BUY

目标价:135港币

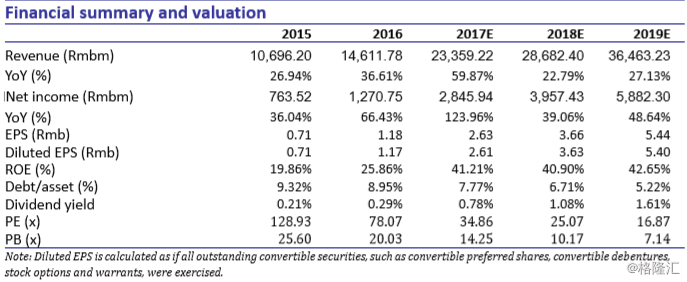

舜宇光学预计 2017 年业绩增速同比增长 120%,与此同时,其 1 月份出货量数据为:模组同比 增长-9.1%,手机镜头出货量同比增长 19.6%,车载镜头同比增长 19.4%。我们认为 2017 年业绩 及 1 月份出货量皆与市场预期一致。然而,考虑到未来镜头及模组业务竞争加剧,我们维持 17 年 EPS 为 2.61Rmb(同比增长 123%),18 年 EPS 从 Rmb4.04 下调至 Rmb3.63(同比增长 39%),19 年 EPS 从 6Rmb 下调至 5.4Rmb(同比增长 48.64%)。我们将目标价从 145 港币下调至 135 港币。 维持买入评级。

模组业务毛利下滑。2017 年 4 季度,iPhone 出货量同比下滑 1%,主要的安卓阵营手机出货量 出现双位数下滑。我们认为在 2018 年,主要的手机厂将依赖中低端产品来拓展其市场份额而高 端手机出货量将面临极大压力。台积电法说会中预计高端手机在 2018 年将会同比下滑,中端手 机将略有所增长。我们认为在今年苹果将推出一款 LCD 全面屏降价版手机。这也是今年手机规 格下滑的主要标志之一。考虑到欧非及邱钛的竞争。我们并不认为舜宇模组业务将在今年能维 持去年的毛利水平。我们将舜宇单摄模组毛利从 11%调低至 9%,出货量同比增长从 15%下调至 10%。对于其模组业务而言,2018 年将会是极为艰难的一年。3D 感应模组将会在 2019 年对其 收入有较为明显影响。

良好的镜头业务。考虑到新进竞争者威胁,我们将手机镜头出货量增长从 35%下调至 25%。考 虑到主要的国内手机厂商及三星将会大批量使用双摄以及未来 3D 感应模组带来的新增镜头需 求,我们仍然坚信舜宇将持续性在安卓阵营提升市场份额。我们认为市场过度担忧瑞声科技的混 合式镜头对行业的冲击。如今我们并没有看到下游厂商将会采用混合式镜头设计。此外,我们 建议投资者关注今年舜宇车载镜头出货量,伴随 ADAS 系统普及,我们预计其车载镜头出货量将 会同比增长 75%。

3D 感应模组更新。由于未来大规模 3D 感应模组的普及,奥地利微电子预计其未来 3 年每年收 入增速为 60%。根据公司线上业绩会说明会,与舜宇的合作有助于公司拓展安卓阵营的 3D 感应 模组市场。因此,我们坚定地认为舜宇将会在今年下半年拿到华为 3D 感应模组的订单。依赖其 技术优势,我们认为舜宇在未来会拿到更多的 3D 感应模组订单。近期对于鲲游光电的投资主要 是为未来 DOE 产能做准备。3D 感应模组将在 2019 年占公司整体模组出货量约 15%。

维持买入。我们维持 17 年 EPS 为 2.61Rmb(同比增长 123%),18 年 EPS 从 4.04Rmb 下调至 3.63Rmb (同比增长 39%),19 年 EPS 从 6Rmb 下调至 5.4Rmb(同比增长 48.64%)。公司如今股价 对应约 25x 18 年 PE 及 10x 18 年 PB。我们将目标价从 145 港币下调至 135 港币,对应 30x 18 年 PE。如今股价对应 20%空间,我们维持买入评级 。