下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中信证券

评级:买入(维持)

目标价:16.2港币

事项:

2 月 13 日,公司披露预计 2017 年业绩下滑约 65%,其中北京奔驰盈利约 179 亿元。 对此我们点评如下:

评论:

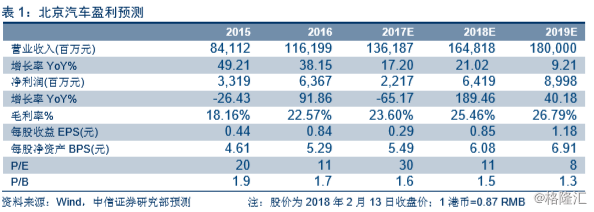

2017 年北京奔驰业绩符合预期。2 月 13 日,公司公告 2017 年业绩下滑约 65%至 22.5 亿元左右,其中预计奔驰 91 亿元,现代亏损 2 亿元,自主亏损 65 亿元以上。2017 年公司 业绩下滑幅度较大,主要因为国内车市竞争加剧和中韩关系受萨德影响,北汽自主品牌销量 下滑一半,北京现代下滑 31%。全年北京奔驰单车平均售价为 28 万元(2017 年: 27 万元), 单车利润 4.3 万元(2016 年 3.5 万元) ,单车盈利较 2016 年大幅提升 8000 元,主要因为 E 级+GLC 占比从 2016 年的 46%提升到 2017 年的 53%。

北汽自主预计计提亏损增加,2018 年有望轻装上阵。2017 年自主销量、业绩承压,预 计全年亏损 65 亿元以上,其中四季度计提亏损预计将达到 20 亿元以上。2018 年,公司明 确自主努力减亏,主要通过两种方式:1. 剥离亏损品牌,主要是威旺品牌,预计有望减亏 10 亿左右;2. 公司剥离部分富余产能,包括已经公告的转让北京分公司部分资产给北京奔 驰(30 万产能,2017 年仅利用 7 万左右)。自主品牌剥离亏损资产拉开序幕,预计 2018 年有望减亏至 45 亿元,也有助加快公司回 A 进程。

北京现代低点已过,销量回升。北京现代最差的时间已经过去,17 年月销已经从二季 度单月的 3.5 万辆提升到 12 月的 12 万辆。此外,北京现代去年二季度亏损超 10 亿元(2016 年盈利 78 亿元),经历了“压力测试”,促使公司加快推进“本土化 2.0 战略”,全新一代 ix35 不仅为中国市场量身打造,而且指导价直接从老款的 14.98 万元下降至新款的 11.99 万元, 向自主品牌看齐。随着产能利用率的恢复,预计 2018 年北京现代将实现扭亏为盈,贡献投 资收益 5 亿元左右。

北京奔驰表现持续优秀,净利率提升近 3 个百分点。2017 年,北京奔驰累计销售 42 万辆,增长 33%,表现持续优秀。2017 年,公司实现收入 154 亿欧元,同比增长 32%,净 利润 23.5 亿欧元,同比大幅增长 62%,约 180 亿人民币。盈利能力方面,2017 年公司净 利润率从 2016 年的 12.4%提升到 15.3%,大幅提升近 3 个百分点,傲视群雄。2018 年, 奔驰产品力依然处于高位,预计全年盈利有望超过 200 亿元。估值方面,预计 2019 年底开 始量产电动车,将给北京奔驰在目前“消费升级”的基础上,叠加“电动化”的产业趋势, 估值提升有空间。