下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:申万宏源

评级:增持(维持)

目标价:9.41港币

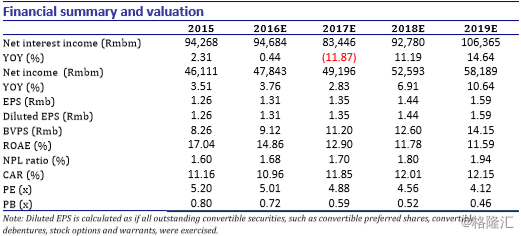

我们于 2017 年 12 月 8 日将民生银行评级从中性上调至增持,主要基于其较大的估值修复空间和基本面改善潜力。此后民生银行上涨了 9%,而行业平均上涨了 16%,国企指数同期上涨了 10%。目前公司估值对应 0.56 倍2018 年 PB,低于行业平均 0.76 倍的 2018 年 PB,民生银行港股相对于 A 股有 19%的折价。展望未来,我们认为民生银行基本面改善和估值修复的空间较同业更大。

基本面改善,资产端优势变得更为重要。展望 2018 年,在经济企稳和资产收益率上行的背景下,由于资产端优势的重要性将逐步超越负债端,资产配置更为激进的银行净息差和资产质量提升潜力将更为突出。(1)净息差:从负债端来看, 2018 年以来,在央行积极的公开市场操作、定向降准以及临时准备金安排的影响下,同业利率趋于稳定,而存款利率提升压力也较为可控;从资产端来看, 2018 年以来由于金融监管落地和贷款需求旺盛,贷款和债券收益率持续上升。因此,未来净息差提升的的关键动力将从去年的低同业负债占比变为高贷款和债券占比以及更强的贷款议价能力。(2)资产质量:在 2014 年到 2016 年上半年的经济下行周期中,包括建材、钢铁、采矿和有色在内的周期性行业不良率较高,但在2016年下半年开始的经济企稳周期中,恰恰是这些行业盈利能力和偿债能力的改善最为显著。因此,我们认为未来资产质量改善的关键动力将从高零售贷款占比变为高企业贷款和制造业贷款占比。截至 2017 年上半年,民生银行贷款和债券占总资产比重达到 76%,而行业平均为 69%。公司企业贷款占总资产比重达到 45%,而行业平均为 39%。公司还表示由于资产质量趋于稳定,会在 2018 年增加小微企业贷款,这将进一步改善公司的净息差以及盈利能力。

监管压力缓解。年初以来,银行监管政策陆续落地,对理财业务、流动性管理、同业负债、债券投资、委托贷款资金来源、贷款集中度和主要股东资格做出了更严格的规定,这将规范银行表内和表外资产负债管理,进而推升贷款、债券和非标等实体经济融资成本。但我们认为市场无需过度恐慌,一方面,绝大部分监管政策符合之前市场的预期,未来监管当局还是会考虑金融机构的承受能力,防范系统性金融风险;另一方面,经过了2017 年的业务结构调整,大部分银行达标压力小于去年。截至 2017 年上半年,民生银行同业负债占比降低 4个百分点至 23%,而公司理财产品余额同比下降 9%。

再融资担忧有限。伴随今年一月板块的大幅反弹,市场对于银行再融资的担忧迅速升温。目前港股中资大行估值约为 0.9 倍 2017 年 PB,但是这些大银行资本水平充足,与此同时,一些中小型银行确实存在资本压力,但是这些中小银行的估值仅为 0.7 倍 2017 年 PB。因此我们预计未来大行确实可能进行股权融资以满足监管趋严下资本需求的提升,但小银行更多的还是会通过发行优先股、二级资本债和可转债来提升资本实力。鉴于民生银行的低估值,我们认为公司进行股权再融资的可能性非常有限。而政府也在帮助安邦寻找合适的股权接盘方,我们预计潜在的接盘方将是更为稳健的中长期投资者,这将缓解一直以来市场对民生股东受到更严厉监管的担忧。

维持增持。我们维持公司 17-19 年EPS 预测为 1.35/1.44/1.59 元,对应同比增速为 3%/7%/11%。我们将2018 目 标 PB 上调至 0.62 倍,将目标价由 8.93 港币上调至 9.41 港币,对应 19%的上行空间,维持增持评级。