下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:国泰君安

评级:中性

目标价:4.50港元

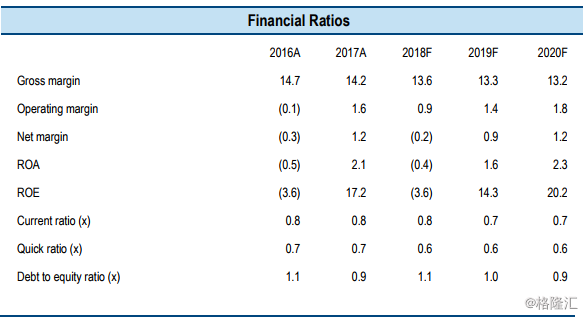

联想 2018 财年第 3 季度业绩低于预期。随着美国政府的税务改革,联想在 2018 财年第 3 季度需要为递延所得税资产作一次性非现金注销 4 亿美元,而导致 289 百万美元的亏损。

预计 2018-2020 财年计算机和智能设备(PCSD)收入分别增长 5.5%/ 3.5%/ 2.9%。2018 财年第 3 季度 PCSD 收入同比升 7.6%因个人计算机出货量的平稳增长和平均销售价格的上升。随着游戏和可拆卸个人计算机产品的推出,联想将可改善其个人计算机平均售价。

我们分别下调移动业务(MBG)收入 8.5%/ 10.2%/ 13.0%。2018 财年第 3 季度 MBG收入同比下降 5.0%,因新兴市场的手机出货量大幅下滑。由于激烈的市场竞争,联想移动业务将面临更大的挑战。

维持公司的投资评级为“中性”及目标价从 4.80 港元下调至 4.50 港元。我们分别下调 2019-2020 财年每股净利 6.0%/ 7.1%。新目标价相当于 16.1 倍 2019 财年市盈率、11.0 倍 2020 财年市盈率及 2.3 倍 2019 财年市净率。