下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:银河国际

评级:未评级

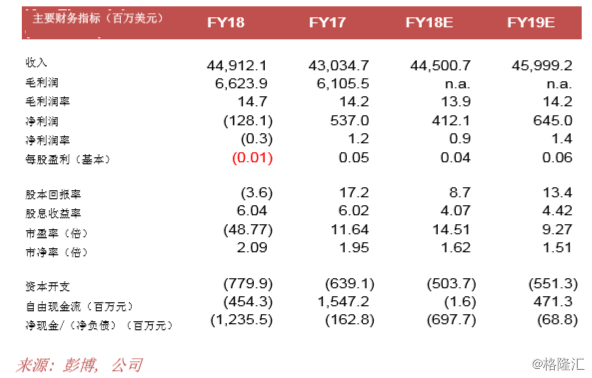

核心净利润符合市场预期。联想集团昨天公布了第三季业绩,其18财年第三季净亏损2.89亿美元,对比17财年第三季录得净利润9,800万美元。18财年第四季录得净亏损,主要是由于美国政府颁布《减税与就业法》后公司注销了4亿美元的递延所得税资产。联想18财年第三季除税前利润为1.5亿美元,高于17财年第三季的1.01亿美元。若撇除递延所得税资产的影响,联想第三季业绩符合市场预期。联想18财年第三季收入为129.39亿美元,同比增长6%,主要受到PC及智能设备业务收入同比增长8%及数据中心业务收入同比增长17%所推动。移动业务在第三季的收入同比下降5%。我们认为,联想三季度业绩显示公司的转型已取得成效,公司在所有地区包括中国、亚太区、欧洲、中东和非洲均录得同比正增长,毛利率同比上升0.4%,个人电脑及智能设备业务、数据中心业务的业绩均有所提升。公司也控制开支得宜,费用率同比持平在12%水平,所以收入的增长反映于净利润表现上。

个人电脑业务保持良好,服务器业务取得进展,但智能手机仍构成拖累。个人电脑及智能设备业务于18财年第三季录得税前利润率4.5%,低于17财年第三季的5%,而二季度则为4.4%。利润率按季提升,是由于定价和产品组合改善所致。联想管理层在业绩电话会议上提到,随着中国市场表现和游戏产品出货量增长,公司对2018年个人电脑及智能装置业务的前景持正面看法。鉴于个人电脑市场趋稳,联想的个人电脑及智能装置业务的经营表现应会持续改善,管理层将重点放在盈利能力上,而非出货量的增长。个人计算机业务的稳定表现,应会支持联想的服务器和智能手机业务复苏。数据中心业务在第三季同比强劲增长,主要受到超大规模和软件定义网络分部强劲增长及中国市场表现改善所驱动。数据中心业务在18财年第三季录得经营亏损5,600万美元,较2017财年第三季的9,400万美元经营亏损和第二季的1亿美元经营亏损有所改善。智能手机(移动业务集团)仍然表现落后,但联想集团在18财年的经营亏损同比下降至9,200万美元,对于17财年第三季为1.12亿美元,第二季为1.32亿美元。移动业务在18财年仍面对部件成本上涨的挑战,这限制了经营业绩的改善幅度。从地域分布看,中国仍然是核心市场,2018年第三季营业额达35.59亿美元,同比增长2.5%。中国市场17财年第三季的分区利润为2.04亿美元,高于17财年第三季的1.8亿美元。欧洲、中东和非洲地区也取得良好的进展,录得1,100万美元的分区亏损,较一年前的1.02亿美元有所收窄。亚太地区和美洲地区并无拖累整体业绩。

第三季业绩显示,随着公司将增加的成本转嫁给客户,部件价格高昂的影响将逐步缓解。对于移动业务来说,联想有明确的战略不断巩固在拉美的领先地位和盈利能力。公司将继续抢占成熟市场的市场份额,特别是北美地区,联想在当地的出货量同比增长85%。

我们的观点:我们相信,市场或认为联想集团在短期内并无重大催化剂,并会抱持观望态度。但联想集团18财年三季报显示公司的转型已取得成效。我们认为此次三季报为市场对公司重拾信心的开始。我们建议投资者对联想集团抱持更正面的看法,尤其是其收入在18财年第三季回复增长。中国TMT硬件股近日遭大幅下调估值,股价表现大幅落后,我们认为移动业务表现不佳等负面因素已经反映于股价上。消息面或提振市场对公司的情绪,并刺激股价向上。近日市场消息反映PC及服务器市场表现反弹。而市场将联想集团视作PC及服务器市场的代表。我们认为,如果联想集团在即将到来的恒指季检中被剔出,将是投资者重新留意该股的良机。

风险:移动业务复苏时间较预期长;PC出货量转弱。