下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:中金公司

评级:推荐(维持)

目标价:15.63港元

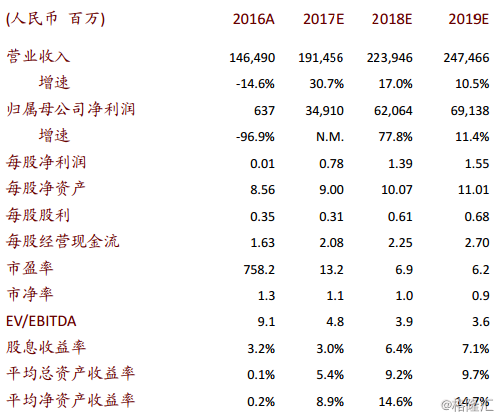

增产目标上调。2017 年产量约为 4.69 亿桶油当量,超过年度预算高端约 2%。公司分别提升 2018-2020 年度产量目标至 4.7~4.8 亿之间、约 4.85 亿、约 5 亿桶油当量,均为新高。这些新的产量目标,仍然基于 53 美元/桶保守的布伦特油价假设,我们预计实际产量仍可能超越目标,2017-2020 年产量复合年增长率有望达到甚至超过 3%。

资本支出回升。2018 年公司计划资本支出 700~800 亿元,较 2017年约 500 亿元的实际资本支出增长 40~60%,且高出 2017 年预算高端值 0~14%。勘探相关资本支出预计将加速增长。

储量提升。公司储量替代率目标仍维持在 100%以上。随着油价攀升,预计公司将通过储量修正,回补之前因低油价而出表的 P1 储量(包括长湖项目)。我们预计国内和海外勘探新发现有望将公司的储量寿命提升至 10 年以上。

成本优势。随着储量提升,预计 2018-2019 年每桶油当量折旧成本将由 2016 年的 21.7 美元下降至 19.8 美元和 19.6 美元,部分抵消其他成本上升的影响,尤其是人民币升值的影响。我们预计桶油完全成本将由 2016 年的 35.6 美元小幅增长至 2019 年的 41 美元。

股息派发。我们预计股息收益率将稳定在 4~5%。

估值建议

基于 2018/2019 布伦特均价预测每桶 68/73 美元、公司新的产量目标,以及我们小幅调高的成本假设,我们维持 2018/2019 年每股盈利预测人民币 1.39/1.55 元不变。我们测算,实现油价每上涨5 美元/桶,可能为公司增利 14%;人民币兑美元升值 10%,则可能减利约 8%。维持目标价 15.63 港元,对应 9 倍 2018 年市盈率。

风险

油气价格波动;人民币升值;产量不及预期;运营事故;海外市场风险。