下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要:按2016年的汽车零售交易辆次及金额计算,易鑫集团是中国最大的互联网汽车零售交易平台。根据市场预测,公司2017年经调整净利润将增长500%,2018年增长80%以上,主要是由于公司专注于高速增长的中国二手车市场。易鑫集团母公司易车(BITA.US)现时的2018年市盈率为22.5倍,市盈增长率为0.65倍。如果假设公司能在上市后实现0.5-0.65倍的市盈增长率(基于2018年盈利),公司的2018年市盈率有望达到43.5-56.5倍,这代表股价将较招股价范围上限(7.7港元)存在20-57%上升空间。

公司背景:易鑫集团成立于2014年,是易车的子公司。按2016年的汽车零售交易辆次及金额计算,该公司是中国最大的互联网汽车零售交易平台,市场份额超过18%。在2016年,公司促成的汽车零售交易超过19万宗,涉及的汽车价值共达到180亿元人民币以上。上市后,易车、腾讯(0700.HK)、京东和百度分别持有公司43.9%、20.9%、10.9%和3.02%权益。

有关IPO的主要资讯:(i)招股价:6.6-7.7港元;(ii)发行股数:8.787亿股新股(占扩大后股本的14%);(iii)集资规模:假设以招股价范围上限定价,总集资额为67.7亿港元;(iv)香港招股日期:11月6日至9日;(v)上市日期:11月16日;(vi)联席保荐人:花旗和瑞信。

中国二手车市场从低基数快速增长。中国汽车零售交易额从2012年的2.2万亿元人民币增长到2016年的3.8万亿元人民币,年均复合增长率达14.9%。根据弗若斯特沙利文报告,预计这价值将从2016年的3.8万亿元人民币增加到2021年的5.2万亿元人民币,年均复合增长率为6.5%。中国二手车零售交易额由2012年的人民币1,914亿元人民币增加至2016年的人民币5,096亿元人民币,年均复合增长率为27.7%。在2016年,中国二手车零售交易量仅占整体汽车零售交易量的24.6%,远低于美国的比例(68.2%)。因此,预计到2021年,二手车零售交易量将达到1460万辆(占总量的32%),年均复合增长率为13.5%。

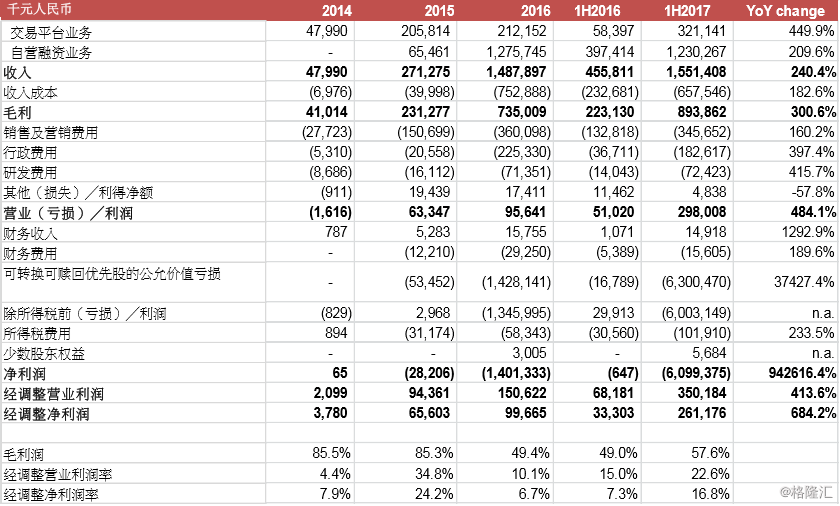

受益于市场对二手车市场的关注。2014年,公司仅提供广告及会员服务,收入基数较低。然而,公司迅速开拓了自营融资业务,通过融资租赁产品为消费者提供融资服务,并关注快速增长的二手车市场。该分部收入从2015年的6,500万元大增至17年上半年的12亿元人民币。随着自营融资业务快速增长,公司建立了一个交易平台业务(线上线下),当中包括(i)成交促成服务,其中公司主要向通过我们的平台完成交易的消费者或汽车经销商收取服务费,(b)贷款促成服务,其中公司主要向借款的消费者或向消费者发放汽车贷款的银行收取服务费,(c)增值服务,这方面的收入主要来自向汽车经销商销售车联网系统。交易平台业务收入从16年上半年的5800万元人民币大增至17年上半年的3.21亿元人民币。

在整个市场中仍是一家小型企业。按 2016 年的汽车零售交易辆次及 金额计算,易鑫集团是中国最大的互联网汽车零售交易平台,市场份 额超过 18%。然而,由于网络市场规模依然很小,公司 2016 年仅占 中国整体汽车零售交易市场交易量和交易额的0.6%和0.5%。这意味 着易鑫还有很大空间从线下市场取得市场份额。

中国的汽车金融市场的发展程度仍极低。在 2016 年,中国汽车消费 融资渗透率仅为 30.5%,远低于美国的 82.0%。根据弗若斯特沙利文 报告,预计到 2021 年该渗透率将达到 58.4%。这意味着在未来几年, 易鑫的自营融资业务的增长前景仍十分正面。

竞争优势:由于公司是中国最大的互联网汽车零售交易平台,公司拥 有比同业更巨大的客户数据库。公司超过380名数据专家组成的数据 分析团队共同开发了高级专有算法,作公司业务的关键基础,从而提 高销售及营销表现、加快交易过程并提高交易成功率以及完善信用风 险管理。 截至 2017 年 6 月 30 日,30 日以上、90 日以上及 180 日 以上逾期率分别仅为 0.89%、0.51%及 0.23%。在腾讯、京东、百度 等股东的财务支持下,易鑫的应收账款总额从 2015 年末的 28.6 亿元 人民币大增至 17 年上半年的 196 亿元人民币。

盈利受到非现金项目扭曲。根据公司报表,公司在 17 年上半年录得 巨额亏损 61 亿元人民币,当中涉及可转换可赎回优先股的公允值损 失。若撇除该项目和非现金费用项目,经调整净利润为 2.610 亿元人 民币,同比增长 684%。同时,其应收融资租赁款净额平均收益率由 2015年的7.3%上升至17年上半年的13%。17年上半年的计息负债 平均成本率为 5.5%,高于 2016 年的 4.3%。

估值:根据报道所引述的市场预测,假设公司以招股价范围上限定价 (7.7 港元),公司的 2017 年、2018 年和 2019 年市盈率分别为 67.5 倍、36.1 倍和 19.5 倍。目前,其母公司易车的市盈率为 30.3 倍、22.5 倍和 15.5 倍。我们认为,其母公司估值较低是为合理,因为(i)母 公司的业务(撇除易鑫)主要集中在新车市场,而该市场的增速低于 二手车市场;(ii)控股公司存在折让。以 2018 年市盈率计算,母公 司的市盈增长率为 0.65 倍。如果保守地假设易鑫的市盈增长率为 0.5 -0.65 倍,2018 年市盈率有望达到 43.5-56.5 倍,潜在的上升空间为 20-57%。

风险:(1)该行业相对较新,公司的历史往绩较短(公司于 2014年 成立);(2)由于经营历史较短,资产质素数据的可靠性存在不确 定性;(3)有机会面对其他企业(平安、美利金融(亦由京东投资)、 优信等)的竞争;(4)利率风险,或导致其净息差受压;(5)行业 快速发展或带来监管风险;(6)公司开展新业务或面对执行风险。