下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

加强内部管理,业绩增长逐季提升。公司通过持续的外延并购整合丰富品种,2016 年处置珍诚医药调整战略回归内部管理,2017 年提出大品牌战略,专注品种的经营整合,业绩逐季提升。扣除珍诚医药剥离影响,前三季度营业收入增 8.43%,其中三季度单季收入增速为 41.87%,对比 Q1(+14.87%)和 Q2(+21.34%),显著提升。三季度单季扣非后归母净利润 2.04 亿元,同比增长 58.81%。考虑两票制推广,贵州拜特的由低价销售转为高开,应收账款同比增加71.57%。

营销机制创新,内部整合促增长。公司在重新梳理主打品种基础上启动大品牌大品种工程,计划用 5 年时间培育十个以上过 10 亿的战略大品种。公司在执行中围绕公司 10 大品牌核心,进行营销管理体制创新,建立大品牌大品种工程总指挥部来统筹协调内外部资源,对于产品全生命周期进行统一战略规划,同时深度挖掘品牌核心价值主张,并结合自身产品特色,以“康恩贝”、“天保宁”和“金奥康”等核心品牌作延伸,开发多系列品种拓展市场,大力推行大品牌+高毛利+终端分销组合模式,所涉及大品种在 2017 年前三季度累计收入为 25.88 亿元,占公司整体收入 68.4%,同比增长 29.45%,其中三季度单季收入为 10.49 亿元,占公司整体收入 72.69%,同比增长 48.71%,大品种大品牌战略驱动增长已经逐步显现成效。

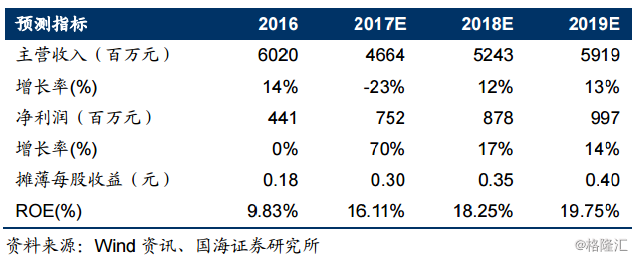

内生增速提升,上调盈利预测,维持买入评级。上调 2017-2019 年EPS 至 0.30、0.35、0.40 元,对应 PE 为 26、22、19 倍,考虑到公司剥离非主业资产之后,聚焦内生性成长,大品种大品牌战略持续推进显现成效,公司经营逐季改善显著,营销激励和员工持股计划理顺内部利益关系,控股股东持续增持彰显公司管理层对未来公司发展的信心,维持买入评级。

风险提示:大品种大品牌推广不及预期;公司零售市场拓展及处方药产品增长的不确定性,中药注射液品种持续放缓。