下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:兴业证券王涵

发达经济体这一轮复苏,复苏在哪儿?

今年以来,发达经济体复苏全面改善,且至今仍在延续。今年以来,我们看到发达经济体的经济数据全面改善。9月美国ISM制造业和非制造业PMI分别创出2004、2006年以来的新高。同时,欧元区经济数据也延续改善趋势,9月欧盟经济景气指数继续攀升,创2008年以来新高;9月欧元区制造业PMI在高位继续震荡上行,创2011年2月以来新高。在这种情况下,如果要展望未来,就需要厘清这一轮全球复苏的逻辑。我们先将目光聚焦在美国(因为欧元区数据公布时滞太长),先考察美国经济中是什么在复苏?

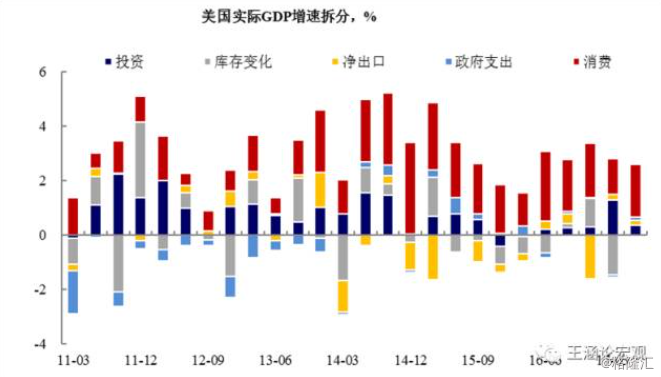

那么,什么在复苏?居民消费是美国经济的稳定器,但并非本轮的增量。拆分美国实际GDP增速,可以看到2013年之后美国居民消费已企稳,这与联储扩表稳定资产价格,进而稳定居民资产负债表有关。因而,2013年之后,美国居民信贷开始见底回升,美国居民消费增速回升至接近(略低于)危机前的水平,且整体比较稳定。但2016年以来的美国经济复苏,其驱动力并非是居民消费。如果我们将居民消费拆分为收入和消费意愿,可以看到,2016年在收入增速下滑的背景下,依靠消费意愿的大幅提升,居民消费增速仍大致与2015年持平。而2017年,居民收入增速尚未见明显改善,而消费意愿的提升幅度下降(因为储蓄率已接近金融危机前的低点),这使得美国居民消费甚至小幅下降。

图表1:2013年美国居民消费已企稳

图表2:但并非是本轮美国经济反弹的增量

图表2:但并非是本轮美国经济反弹的增量

注:2012~2013年,美国居民收入数据受雇员社保工资税的影响较大,具体请参见2013年2月4日海外宏观周报《联储年内难改其政策方向》。

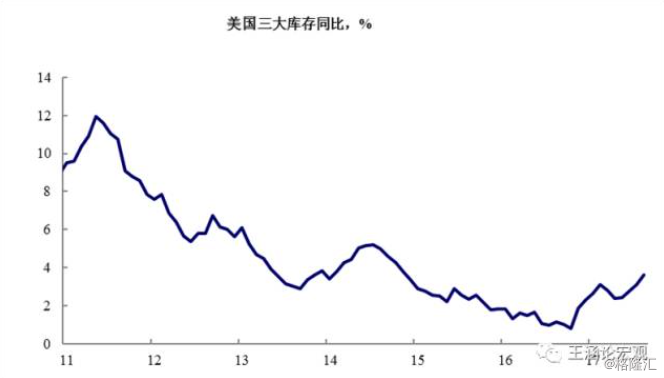

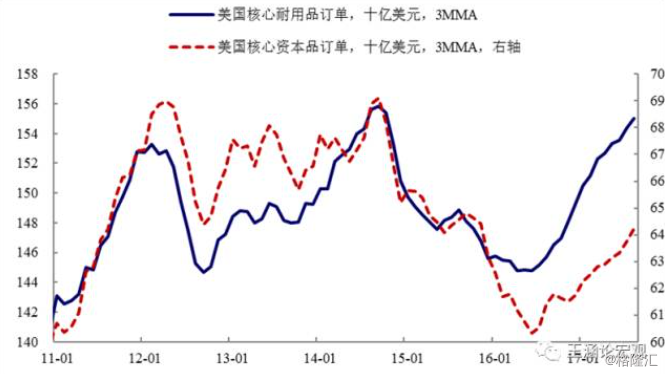

企业部门的生产、投资是本轮美国经济波动的主导。从美国实际GDP的拆分(图表1)已经可以很明显的看出,2014年下半年至今,美国经济波动的主要来源于固定资产投资、净出口以及库存的变化这三块。换句话说,企业部门的生产、投资是本轮美国经济波动的主导。无论是库存增速还是核心资本品订单都是在2014年3季度左右见顶开始一路下滑,直至2016年中见底开始快速反弹。而如果不是居民消费的驱动,为何企业部门会在2016年中开始复苏?我们认为这与新兴市场的需求复苏有关。

图表3:2016年中开始,美国开始补库存

图表3:2016年中开始,美国开始补库存

图表4:…同时,开始“补投资”

图表4:…同时,开始“补投资”

本轮全球复苏的“火车头”是新兴市场

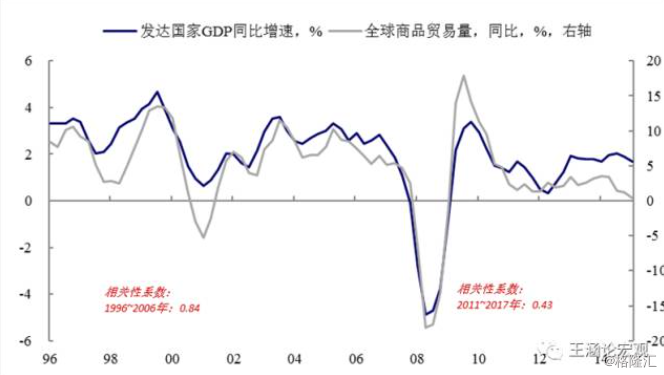

从“衰退”到复苏,新兴市场“能覆舟,亦能载舟”。回头去看,2014年下半年~2015年间,全球经济趋弱。全球实际GDP增速在2014年、2015年分别下滑了0.3个百分点、0.8个百分点。

“衰退”:如果拆分来看,新兴市场经济增速的下滑更早一些,从2013年9月开始。这与中国经济周期是对应的,2012年中国开启的一系列房地产放松政策,使得中国投资增速在2012年开始企稳回升。而2013年2月,中国房地产政策转向(国五条出台),2013年9月中国投资增速开始下滑。中国经济增速快速下滑使得整个大宗商品出口国的需求下滑,同时油价自2014年中开始暴跌也拖累原油产出国的需求。新兴市场的持续疲弱逐步影响到发达经济体,发达经济体的经济增速自2015年开始明显走弱。新兴市场和发达国家在这一期间形成负反馈。

复苏:这一格局自2016年年初开始改变,有两个触发因素。一是中国经济自2016年1季度开始企稳,2016年1季度中国新开工项目计划总投资增速大幅上升,随后2016年3月开始基建投资增速反弹至22%,并维持4个月单月20%以上的增速。中国需求的企稳,叠加中国供给侧改革,使得大宗商品的需求复苏,价格反弹,拉动大宗商品出口国经济企稳;二是油价止跌企稳,这使得原油产出国的需求下滑得以遏制(比如俄罗斯PMI自2016年5月开始大幅反弹)。新兴市场需求复苏后,带动发达国家的需求也出现改善。

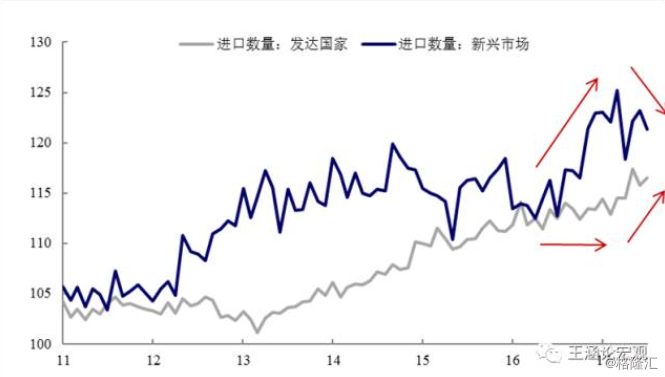

所以,本轮全球复苏的“火车头”是新兴市场。如果以剔除价格因素的进口数量指数,用作各国需求的度量,可以看到本轮全球贸易改善首先来自新兴市场(2016年下半年开始快速上升),随后至2017年发达国家的需求才明显复苏,而2017年开始新兴市场的需求已有所放缓。从这个角度可以理解,为什么去年净出口对中国经济是负拖累,因为中国在向全球提供需求。而今年净出口对中国经济变为正拉动,因为2016年新兴市场把发达国家拉起来之后,2017年发达国家开始对新兴市场形成正反馈。

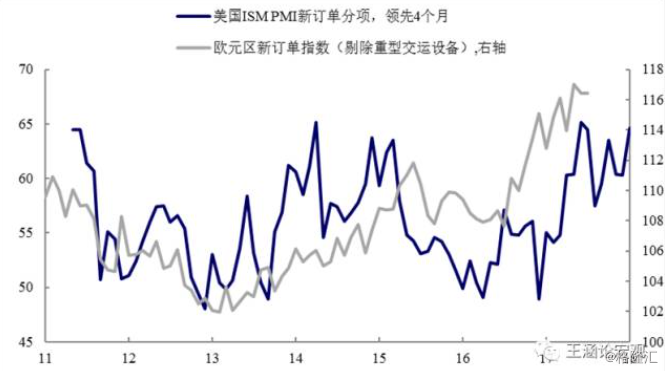

从发达国家的订单数据也可以验证上述逻辑。2016年美国新订单已开始反弹,但直至2017年之前新出口订单反弹幅度明显大于新订单,而2017年之后美国新订单的反弹幅度开始超过新出口订单,反映美国国内需求开始启动,即开始补库存,投资增速回升(参见图表3、图表4)。这个演化过程反应全球需求是一个从新兴市场向发达国家传导的过程。

图表5:本轮需求复苏的火车头是新兴市场

图表6:2016年之后,美国新出口订单领先新订单反弹

图表6:2016年之后,美国新出口订单领先新订单反弹

图表7:欧元区滞后美国开始启动

图表7:欧元区滞后美国开始启动

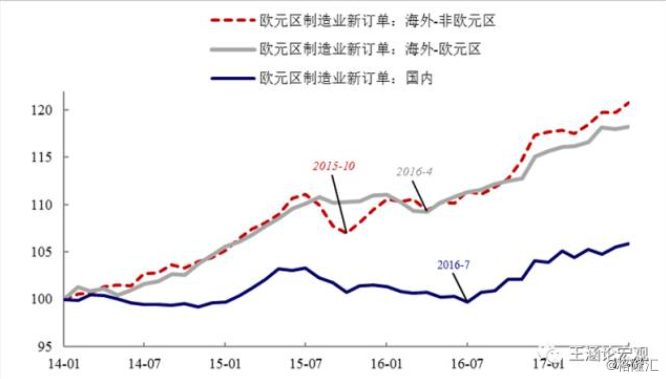

图表8:欧洲新订单的传导:非欧元区→欧元区→国内

图表8:欧洲新订单的传导:非欧元区→欧元区→国内

重新审视中国宏观经济中“外需”的研究框架

传统的外需研究框架:全球需求对中国是外生变量。过去的全球贸易链条是:发达国家<—日韩<—中国。基于这一链条,发达国家居民部门提供商品的终端需求,这一需求增长会带动日韩等外向型经济体的出口订单的增加,而这些订单再交由中国等新兴市场国家生产,并出口至日韩,最终流向发达国家。因而,日韩等国的出口通常反映了发达经济体需求的回暖,同时也意味着中国的外需环境出现改善,换句话说,以前在分析中国的外需时,是认为全球需求变化对中国的影响是外生的。

图表9:金融危机前,发达国家是全球需求的主导,危机后相关性明显下降

图表9:金融危机前,发达国家是全球需求的主导,危机后相关性明显下降

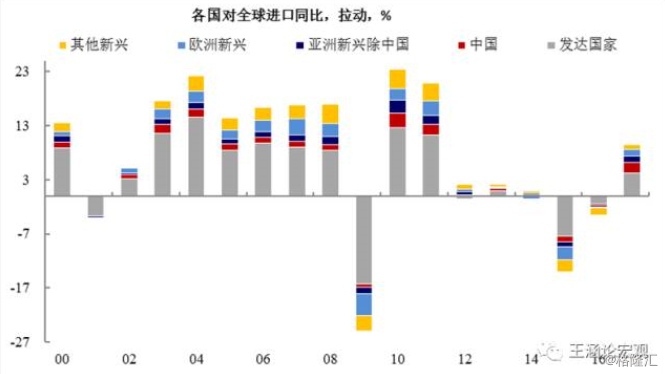

金融危机后,中国对全球需求的贡献日益上升,本轮贡献达到20%。如前所述,本轮全球需求复苏的火车头是新兴市场,而新兴市场中中国所起的作用不可谓不大。2017年中国进口对全球进口增速的贡献达到20%。回顾2000年以来的三轮全球增长(或者复苏)的周期——2003~2008年、2010~2011年、2017年,中国对全球需求的贡献不断在上升,分别为8%、11%、20%。很显然,在对中国基本面的分析中,外需已然不是一个纯粹的外生变量,必须以大国模型来思考中国对全球经济的影响。

图表10:本轮需求改善中中国的贡献:20%

图表10:本轮需求改善中中国的贡献:20%

本轮全球复苏的“火车头”是谁?既然今年外需是增量,那么,问题在于如何理解全球本轮经济的复苏以及可持续性的问题。回头去看,2014年下半年~2015年间,全球经济趋弱,中国经济增速快速下滑使得整个大宗商品出口国的需求下滑,同时油价自2014年中开始暴跌也拖累原油产出国的需求,新兴市场和发达国家在这一期间形成负反馈。

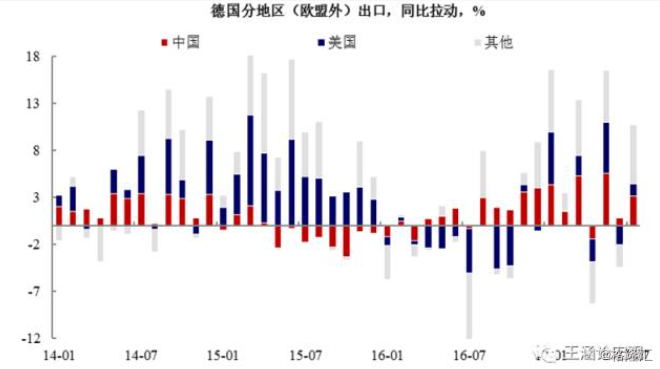

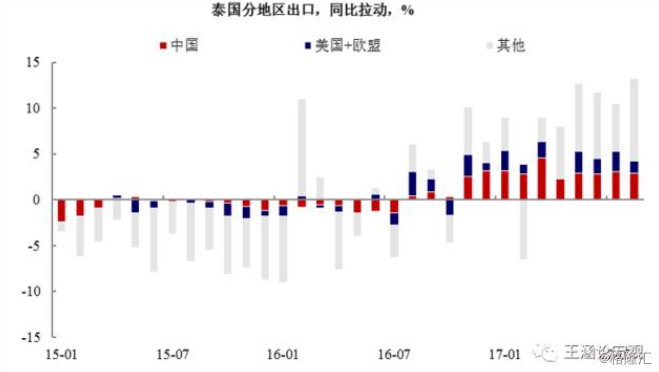

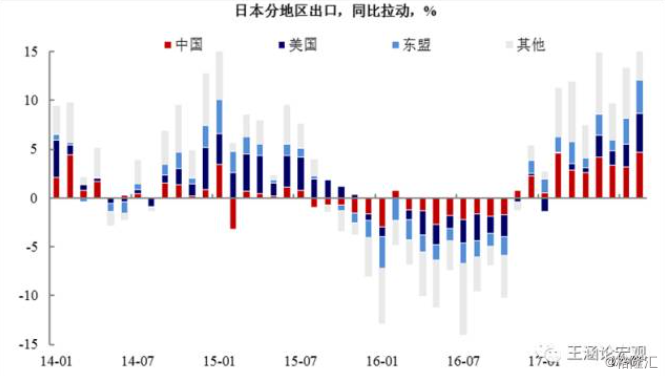

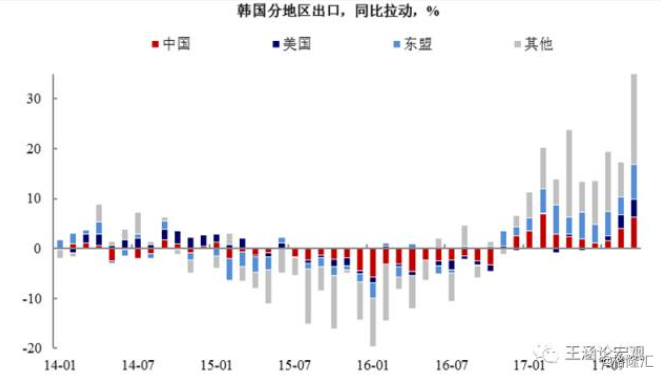

很显然,中国对全球需求的影响已不可忽视,必须考虑中国与全球需求之间的相互影响。经过过去几十年的累积,中国需求的存量占比快速上升之后,中国内需外溢对全球的影响明显增大。中国逐渐成为全球需求的一个重要提供者,而非仅仅是“全球工厂”。从主要出口经济体的出口目的地拆分来看,都可以看到中国实际上已经是拉动这些经济体出口改善的主要力量,而相对而言美欧的贡献在下降。这都反映出全球商品需求正在成为中国经济的一个内生变量。

图表11:几个栗子:中国对各国需求的贡献在明显上升

图表11:几个栗子:中国对各国需求的贡献在明显上升

“火车头”减速之后,发达经济体的需求能延续多久?根据我们前面的分析,中国的内需将在4季度开始出现下行的拐点。那么,如果这一轮全球复苏的“火车头”之一——中国开始减速,发达国家的需求能够支撑多久?我们可以从两个角度来看这个问题:

火车头”减速后,发达经济体的需求能延续多久?

回到本轮周期,本轮全球复苏的“火车头”是新兴市场,甚至可以说是中国。那么,根据我们对中国内需的判断,中国经济基本面需求端的下行拐点有可能在4季度出现,那么,如果这一轮全球复苏的“火车头”之一——中国开始减速,发达国家的需求能够支撑多久?我们可以从两个角度来看这个问题:

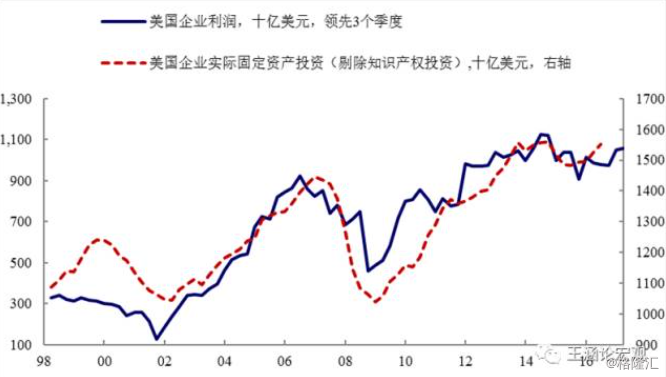

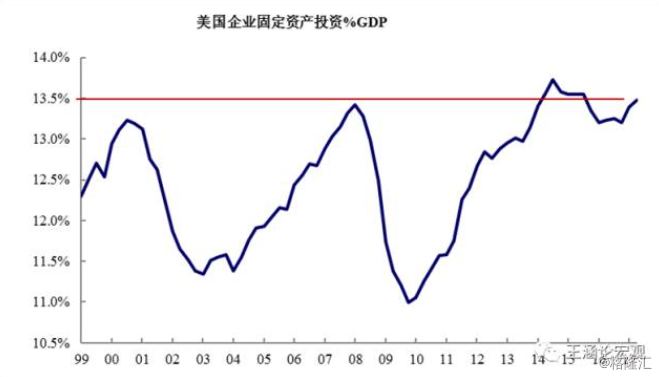

美国的企业利润的指示意义。从前面的分析,可以看到本轮美国复苏的主要波动是由美国企业部门的投资、生产行为主导的。整个传导线索是沿着:新兴市场需求→美国需求→美国企业利润→美国企业投资、生产行为。当然,美国企业投资、生产行为也会反过来去影响全球需求以及美国企业利润。因而,我们可以先从美国企业利润出发,考虑美国企业投资的延续性。从历史经验来看,美国企业利润大概领先企业投资3个季度左右。本轮美国企业利润的快速复苏一直延续至今年1季度,而2季度开始走平。这意味着美国企业投资的复苏可能至少能延续至4季度。当然,考虑到美国企业投资在2季度反弹速度较快,不排除美国企业投资增速在4季度继续反弹,但反弹幅度有所下降的可能性。

图表12:从利润看,美国投资复苏或可持续至4季度

图表12:从利润看,美国投资复苏或可持续至4季度

图表13:美国企业投资正在“填坑”

图表13:美国企业投资正在“填坑”

参考历史经验:中国经济周期趋弱后,美国经济的延续性。如前所述,中国对全球需求的拉动上升是从金融危机之后开始的。有两轮值得参考的周期:

1)2010~2011年:中国PMI自2008年11月企稳,随后美国PMI自12月见底。这一轮快速复苏至2010年达到顶峰,中国制造业PMI自2010年1月开始下滑,对应着美国制造业PMI自2010年4月上行速度开始放缓,但仍在缓慢上行。而2010年11月中国制造业PMI开始见顶并快速下滑之后,2011年3月开始美国制造业PMI也开始快速下滑;

2)2013~2014年:中国经济自2011年开始快速下行之后,一直延续至2012年年中。始于2012年年初的房地产放松政策叠加货币政策宽松,使得中国投资增速自2012年年中开始回升。中国这一轮复苏周期一直延续至2013年8月,对应着美国制造业PMI也由上升转为走平。而2014年7月中国经济开始快速下行,对应着美国经济也在2014年11月见顶。

所以,总结这两轮的经验,重点看两个拐点。第一个拐点:中国经济开始放缓时,即由上升转为走平的拐点。这个拐点往往对应着美国经济上行速度有所放缓(或者滞后1个季度左右),此后美国经济仍较为坚韧,走平甚至仍在上行。第二个拐点:中国经济由走平转为快速下行的拐点。这个拐点出现后,美国经济大概率滞后3个月左右也出现快速下行拐点。

图表14:中国经济周期大约领先美国1个季度左右

图表14:中国经济周期大约领先美国1个季度左右