下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

$汇源果汁(hk01886)$

珍珠白菜系列之汇源瘦身:第一民族品牌渡尽劫波凤凰涅槃

背着过剩产能和高负债这两个大包袱,再加上中国过去几年高压反腐,整个消费行业王小二过年,一年不如一年,令汇源这个昔日如日中天的消费业龙头步履维艰。除了盈利受影响,现金流的紧张更捆住了汇源调整和发展的手脚。年度亏损是一个信号:汇源到了必须做些大刀阔斧的动作改变现状的时候了。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。

在资本市场混迹多年,我的钱几乎都是在消费类股身上赚的:我对消费行业情有独钟,容易理解,需求稳定,成长空间也足够。

我一直在关注汇源果汁的一举一动:从品牌、产品口碑、市场占有率、行业影响力诸多方面来说,汇源其实都是当之无愧的行业龙头。但我一直没有下手,因为我的投资原则是不见兔子不撒鹰。

汇源果汁近年来的盈利情况持续变差,可口,但实在不可乐。直到今天看到汇源的公告: 汇源昨日晚间公告,一口气出售了9家工厂,获得收入18.12亿元人民币。

OK,好戏大幕开锣,兔子出来了,是时候撒鹰了。

在展开我的分析前,我先分享一篇一个月前偶然看到格隆汇发的一篇文章:《珍珠白菜系列之汇源瘦身:第一民族品牌渡尽劫波 凤凰涅槃》。我能说我的观点很大程度上正与该文不谋而合吗?相似的部分我就不重复写了,先把这篇深度文章贴出来,然后再补充我这次的分析。如果下面这篇文章你以前看过,可以直接跳过这部分。

珍珠白菜系列之汇源瘦身:第一民族品牌渡尽劫波凤凰涅槃

作者:格隆

I、汇源的预期差与机会

因为有诸多格隆汇大侠挖掘的五倍、十倍牛股,格隆自己已很长时间没有去挖掘公司。今日分享一家貌似大概率会有倍升机会的公司,至于具体有多大空间(升一倍?两倍?还是更多),是否符合珍珠白菜要求,不做预测,通通留待市场检验之。

汇源果汁(1886.HK)2014年年报显示,公司全年亏损1.27亿人民币,这是汇源上市以来首度全年业绩报亏——这或许也是导致汇源一直被深度埋藏,牛市仍卖出白菜价的原因之一:因为在市场眼里已经形成一种思维路径依赖——汇源就是一个曾经风光,如今已积重难返,新产品开发乏力,市场营销极弱,从此没有出头之日的公司。

果真如此吗?做投资的老兵都知道超额利润来自哪里:预期差。

A、市场没有预期到的,你可以先买。

B、市场预期到了,但你比市场研究的更深、更透,你可以重买。汇源大概率属于市场既没预期到,也没研究透的公司。

II、可口可乐之殇

我们把时间的指针拨回7年前的2008年——彼时全球饮料巨头可口可乐给当时的汇源做了一个估值:179亿港币(7年后的今天,汇源只有79亿市值,一个零头),并宣布出资179亿港币整体收购汇源。

这事情吓坏了诸多竞争对手,也惊动了国家商务部,而且引起民间民粹主义者的巨大争议与反弹。那时的汇源正是如日中天,国人普遍将其视为民族品牌的骄傲。相关争论旷日持久,半年之后,商务部终于援引《反垄断法》否决了收购案。与其说商务部是担心垄断而否决收购案,不如说是迫于“变卖民族品牌”的舆论压力。

汇源的血统保住了,全国人民皆大欢喜,但事实上,这对汇源的打击几乎是致命的。汇源老板朱新礼曾以为收购案通过是板上钉钉了,准备转型做上游的果汁原料供应商。因此他在收购案获批之前就开始做两件事,为后面汇源的困境埋下了病根。

1、投资20多亿新建工厂,扩大上游的生产能力如果收购通过,拿着可口可乐的钱来做上游当然是游刃有余,既满足了可口可乐的庞大下游产能,又牢牢控制了上游资源。但商务部棒打鸳鸯,可口可乐最终离去,导致建厂面临的资金压力陡然增大,而且缺乏可口可乐的渠道优势,下游销路就无法进一步扩展,大大低于此前预期,以致工厂建成后(2014年年报显示,汇源在全国布局了48家工厂),巨量产能备品长期闲置——在汇源对外与投资者的沟通中,也提到汇源的产能利用率不足30%

2、按可口可乐要求处置销售团队可口可乐收购汇源的条件十分苛刻,需要其完全裁撤其销售渠道。为此,汇源甚至以减薪方式让许多终端销售人员自动离职。在并购前的准备阶段,时任汇源全国21个销售大区的21名省级经理已基本离职,营销体系出现大面积真空。收购案告吹令汇源措手不及。2013年汇源的离职高管对媒体表示:“这可能是汇源果汁历史上最危险的时刻。这使我们营销体系元气大伤,至今还没有恢复过来。”

III、汇源困局

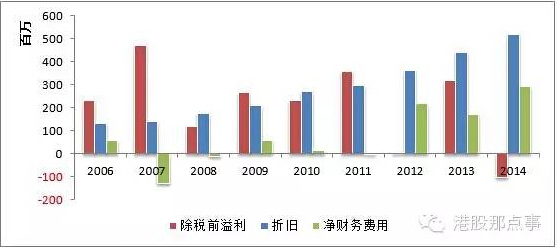

商务部的一纸否决使汇源深陷泥潭,业绩自2008年可口可乐收购被否以后一步一步下滑。下图是汇源上市后每年的税前盈利,剔除了其他收入和其他收益(主要为政府补贴和出售资产收入)。其实汇源在经营层面早已亏损(见下图):

财报中反映出汇源的经营困境主要体现在:1 产能过剩严重,固定资产增速大大超过收入增速,每年的折旧、土地使用权摊销严重吞噬利润。除了可口可乐收购时期新建的工厂,汇源还曾在之后的几年中不断投资新工厂,但在高浓度果汁市场趋于饱和、低浓度果饮市场开发不成功的情况下,大量产能遭到长期闲置。

财报中反映出汇源的经营困境主要体现在:1 产能过剩严重,固定资产增速大大超过收入增速,每年的折旧、土地使用权摊销严重吞噬利润。除了可口可乐收购时期新建的工厂,汇源还曾在之后的几年中不断投资新工厂,但在高浓度果汁市场趋于饱和、低浓度果饮市场开发不成功的情况下,大量产能遭到长期闲置。

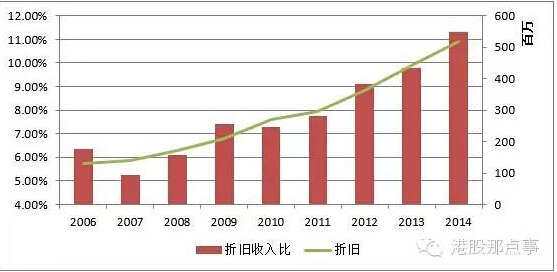

汇源的PB仅0.63倍,这对于一只拥有优质品牌的消费股简直闻所未闻,但仔细一看,其2013年ROE仅2.88%,ROA仅1.61%。同期统一(0220.HK)的ROE为11.59%,ROA为5.16%,可见汇源的资产利用效率有多低。07年以后汇源的折旧占收入的比重节节攀升,从5.27%升至11.30%,几乎翻倍(见下图):

2 资产负债率高,财务费用数额巨大。由于闲置产能占用大量资金,且公司盈利状况不能提供足够现金流,导致资金链吃紧,不得不向银行大量贷款。2014年底账上的短期(一年以内)银行借款达31亿,而现金只有11.5亿,其中只有7亿是自由现金。同时公司的净财务费用为2.9亿,净财务费用率从2006年的2.68%,上升到2014年的6.32%。折旧和财务费用像两座大山,严重挤压了汇源的利润空间(见下图):

背着过剩产能和高负债这两个大包袱,再加上中国过去几年高压反腐,整个消费行业王小二过年,一年不如一年,令汇源这个昔日如日中天的消费业龙头步履维艰。除了盈利受影响,现金流的紧张更捆住了汇源调整和发展的手脚。年度亏损是一个信号:汇源到了必须做些大刀阔斧的动作改变现状的时候了。

IV、轻装突围:一步棋足以盘活全局

格隆酷爱围棋,虽然水平很臭。看过《天龙八部》的人,对书中的珍珑棋局一定印象深刻,30年无人破解的难题,最后由不懂棋的小和尚虚竹以“自杀一块,解放全局”的方式解开。其关键之处在于,一般人都不舍得弃子(更不谈放弃一条大龙),不会想到这种断臂求生的腾挪走法,以致本来很轻的局部弃子,被越走越重,最后甚至成为决定胜负的大包袱。

眼下汇源的困局就如同珍珑棋局。看似复杂,实则一步棋可以使各种困难迎刃而解,只不过需要在眼下做局部的牺牲。其实经过上面的分析,这步棋已经呼之欲出了——瘦身:处置过剩产能,坚决而果断地卖掉开工率不高的工厂。

我们来模拟一下,汇源这么做以后,能够带来怎样的奇迹:

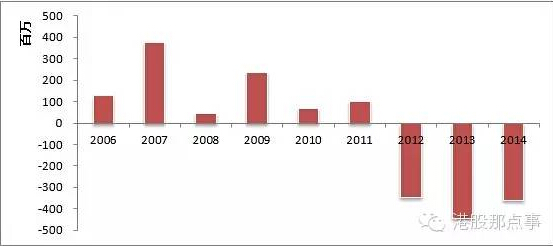

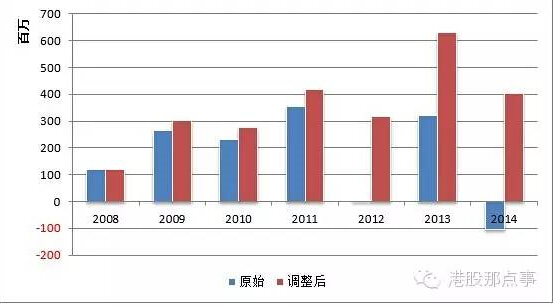

首先,处置过剩产能之后,公司的固定资产总额下降,直接效果是折旧会迅速降低。如果认为08年汇源的折旧收入比率6.11%是一个合理的水平,08年之后依然保持该比率,除税前溢利会是这样:

在中国过去几年反腐高压,消费行业持续下滑的大背景下,上面的数据是不是看起来相当的不错?这就是所谓的“瘦死的骆驼比马大”,汇源只要稍作调整,盈利能力就能迅速显出。

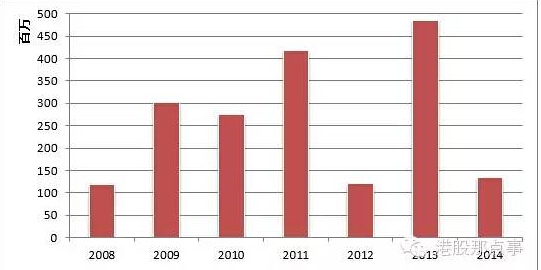

其次,处置过剩产能还可以为公司带来大量现金,减少负债,降低其净财务费用率。汇源在2012年之前现金流状况很好,银行借款很少,2008-2011年的平均净财务费用率仅0.43%,按此比率调整其2012-2014年的净财务费用,再考虑前文折旧的减少,汇源的除税前溢利与原始相比会是这样:

这样一来,汇源将会是一家年税前利润4亿人民币(5.1亿港币)左右的公司。对应目前85亿港币左右的市值(这只有可口可乐当初收购价的48%)。再看看同类上市公司,统一这个和康师傅打得头破血流,2014年税前利润5.3亿港币,利润与汇源在同一个水平的公司,目前市值330亿港币,是汇源的4倍,这还没算康师傅未来会不会再出辣招。当然,统一的当期运营状况好于汇源,可以享受一定的溢价,但差距绝不该有目前这样巨大,何况资本市场看的是未来。以上讨论还未考虑到出售资产获得的一次性收益。其实最近两年汇源已经开始出售一些开工率不高的工厂,只不过还偏向试探性质:

汇源各子公司情况复杂,出售的利润率和包含的固定资产差异较大,难以准确估算。已出售的三家里黄冈汇源的利润率最低,固定资产又最多,所以我们姑且以其数据做一很保守的测算如下:汇源2008年的固定资产周转率为1.07,2014年为0.67。假设处置资产之后汇源的固定资产周转率接近08年水平,达到1.00,那么目前还需要处置约21.4亿固定资产,相当于20个黄冈汇源的体量,预计获得72亿的现金收入和30亿的利润。这是人民币,汇源现在的市值也不过68亿人民币而已!

在中国过去几年反腐高压,消费行业持续下滑的大背景下,上面的数据是不是看起来相当的不错?这就是所谓的“瘦死的骆驼比马大”,汇源只要稍作调整,盈利能力就能迅速显出。

其次,处置过剩产能还可以为公司带来大量现金,减少负债,降低其净财务费用率。汇源在2012年之前现金流状况很好,银行借款很少,2008-2011年的平均净财务费用率仅0.43%,按此比率调整其2012-2014年的净财务费用,再考虑前文折旧的减少,汇源的除税前溢利与原始相比会是这样:

这样一来,汇源将会是一家年税前利润4亿人民币(5.1亿港币)左右的公司。对应目前85亿港币左右的市值(这只有可口可乐当初收购价的48%)。再看看同类上市公司,统一这个和康师傅打得头破血流,2014年税前利润5.3亿港币,利润与汇源在同一个水平的公司,目前市值330亿港币,是汇源的4倍,这还没算康师傅未来会不会再出辣招。当然,统一的当期运营状况好于汇源,可以享受一定的溢价,但差距绝不该有目前这样巨大,何况资本市场看的是未来。以上讨论还未考虑到出售资产获得的一次性收益。其实最近两年汇源已经开始出售一些开工率不高的工厂,只不过还偏向试探性质:

汇源各子公司情况复杂,出售的利润率和包含的固定资产差异较大,难以准确估算。已出售的三家里黄冈汇源的利润率最低,固定资产又最多,所以我们姑且以其数据做一很保守的测算如下:汇源2008年的固定资产周转率为1.07,2014年为0.67。假设处置资产之后汇源的固定资产周转率接近08年水平,达到1.00,那么目前还需要处置约21.4亿固定资产,相当于20个黄冈汇源的体量,预计获得72亿的现金收入和30亿的利润。这是人民币,汇源现在的市值也不过68亿人民币而已!

卖掉过剩产能通常不会有多少利润,之所以这里利润丰厚,完全是因为:A、汇源当初建厂的土地成本低廉,随着时间推移地价上涨,导致卖地收益高;B、折旧摊销等已于前期计入损益,但利用率低的固定资产实际损耗较小,价值远高于账面值。

这正应验了中国一句老话:祸兮福所倚,福兮祸所伏。当年为了配合可口可乐的收购,汇源大量圈地建的厂,一度成为前进道路上的沉重包袱。但在如今折旧都已计提得七七八八的时候,市场价值已远远超越其实际账面值。

这部分资产一旦开始瘦身变现,汇源所有状况都会迅速变得优异。考虑到有可能先出售的都是易于出售的优质资产,且大规模迅速出售时价格可能要再作让步,这里收入和利润的也许有所高估,但数量级应该没有问题。无论如何,这会是一次非常庞大的资产处置计划。由此其31亿的银行贷款也可以轻松偿还,从而一劳永逸地解决汇源面临的产能过剩和负债率过高的核心问题。这不仅仅是我的推测。针对出售闲置资产,汇源公司方面也曾表示:“未来公司将继续寻求类似的处置工厂资产的机会,继续改善资本结构,使公司的整体运营效率、产能利用率以及财务结构得到共同提升”。这说明汇源管理层(尤其是老板朱新礼)的观念已开始转变。

多年来受此庞大资产的拖累,汇源的现金流、利润已经全面告急,汇源没有必要再拖下去,死抱着金疙瘩还去讨饭吃。

大胆一点猜测,其大规模出售闲置资产的动作,就在今年——这种大牛市事半而功倍的机会,谁愿意放过?

V、有其他惊喜吗?——汇源也在与时俱进,大力互联网+

上文说的是对汇源成本端变革的推测和建议,因为成本端的问题才是汇源困境的核心,解决了过剩产能,轻装上阵,汇源依靠自身的品牌影响力足以重振雄风。当然,如果需求端、新品开发、营销也能有可观改善,自然会有锦上添花之效。而现在正有一些积极因素渐渐浮出水面。

一是可选消费全面复苏

去年底、特别是今年以来,受益于股市的财富效应,可选消费各子行业出现全面复苏迹象。相关讨论可见格隆汇发表的《A股暴涨带来新机会:股市财富效应与可选消费崛起》。汇源果汁,尤其是百分百和中高浓度果汁是典型的可选消费品,2014年汇源在这两个细分市场的占有率分别达到56.5%和42.7%,是无可争议的龙头老大,必将首先受益于行业复苏(在2014年果汁行业整体下降2%,康师傅、统一两家做低浓度果汁饮品的业内知名企业也分别有7%左右的销售收入下滑,汇源这个100%果汁和中浓度果蔬汁的连续七年第一的领导者反而录得2%的成长,折射出消费者消费趋势的变化:越来越多的消费者会更加关注食品饮料的安全、健康、环保。而100%果汁更加符合这一消费趋势的要求)。

二是汇源自身的营销渠道调整

仅仅恢复09年被重创的营销体系是不够的,汇源的渠道能力一直被认为是短板。为此,汇源在这两年开始着力变革营销体系,在全国建设营业所,增强对渠道的控制力。从2014年5月份开始,汇源开始下定决心开始建设汇源可以直接掌控的销售终端体系。从去年5月份开始到去年年底,汇源已累计在全国开设营业所1000余家、11000余名营销人员覆盖超过200万个终端售点,从而形成营业所、经销商和直营公司的有机整体。

三是汇源正全力拓展的O2O互联网+

长期以来,汇源的创新意识不足广为市场诟病,但现在其逐渐开始通过新的产品、渠道和模式开拓发展空间。公司打造了“身边的汇源”O2O模式,充分利用自有电商平台(微店、订阅号、APP),包括微店和微信订阅号,打通销售环节“最后一公里”,直达用户:借助全国1000余家营业所,率先提出“极速送达”概念,凭借超过11,000名销售人员和200万个终端售点以及微信LBS位置服务,在营业所3公里半径内实现入户配送,保证24小时内送达。同时,公司先后与国内多家具有广泛影响力的第三方电商平台(京东、天猫、一号店)、点餐类APP(如饿了么)建立了稳定而长期的业务合作关系,为实现品牌与终端消费群体的直接对接奠定了坚实的基础。公司出售闲置资产获得的资金除了偿还债务,正好可以用在物流建设方面,提供更加快捷完善的用户体验。

VI、股权结构透露的信息

既然是分析投资机会,当然不可能只是基本面数据。格隆通过第三方(专业股权分析机构)拿到了最近的汇源股权结构。先看4月8日的股权结构:

但4月开始,公司股权在迅速集中。截止最新的数据是:除大股东朱新礼外,机构投资人(包括赛富、中泛、long fund、对冲基金、保险等专业投资人)持股比例达26.9%。换句话说,散户持股比例已迅速下降到不足10%:但凡做投资的应该都清楚,在牛市里,这种股权的迅速集中意味着什么。

但4月开始,公司股权在迅速集中。截止最新的数据是:除大股东朱新礼外,机构投资人(包括赛富、中泛、long fund、对冲基金、保险等专业投资人)持股比例达26.9%。换句话说,散户持股比例已迅速下降到不足10%:但凡做投资的应该都清楚,在牛市里,这种股权的迅速集中意味着什么。

总之,汇源这个历尽波折的民族第一品牌正处在渡尽劫波,凤凰涅槃的一个新起点上,对过剩产能的瘦身处理将令公司脱胎换骨。虽然目前还只是尝试出售了一小部分,但通过分析,相信尽快大规模地解决这个问题是汇源的必然选择。一旦问题解决,其他所谓新品不力、营销不力等都是可以迎刃而解、无伤大雅的小瑕疵,而汇源的价值也将远高于现在的市值。目前市场还远未充分认识到这一点,习惯性地以汇源过往的经营状况为其估值:这就是我说的超额利润来源——预期差。

复习完了格隆的文章,我再来说说我的看法。虽然我一直对汇源很关注,持续跟踪其动向,但始终不敢下手。可能我的投资风格太谨慎吧,属于不见兔子不撒鹰那种。上面格隆汇这篇分析无疑足够精彩,但毕竟还是一种猜测,没看到公司有实际动作,我觉得风险还是存在,盲目下手,多少带点赌的感觉,而我做投资是坚决避开赌博的。

但昨日晚间汇源一公告,dung,公司一口气卖了9个厂!这种魄力和执行力完全颠覆了我对汇源的传统印象,甚至把我都吓着了:OK,管理层的思路和信号再明确不过了,在这种情况下汇源果汁就不仅可口,也一定可乐了:因为最核心的问题解决了!

承接上文,我来继续探讨本次出售资产的重大影响以及未来汇源的光明前景。

本次影响

汇源昨日晚间公告,出售子公司鲁中汇源的9家工厂,获得收入18.12亿元人民币。出售的资产2014年底对应账面价值为15.58亿元,预计税后盈利2.16亿元。这是第一层利好。

这部分资产2014年税前亏损4451万元,出售之后今年的盈利就会相应增长,这是第二层利好。

此外,此次出售全部以现金方式获得支付。汇源在2014年底共有31亿元短期借款,而能自由使用的现金仅7亿,此次获得的现金估计大部分都会用来偿还债务,降低资产负债率,优化财务结构,减少财务风险。按汇源2014年年报披露,其银行借款实际年息率为4.9%,若18亿元均用来偿还债务,且债务之前没有以鲁中汇源的名义借入(比如以母公司名义借入),则下半年汇源的财务费用将减少4439万元。这是第三层利好。

除了财务上的显性收益,从公司管理的角度,处置过剩的资产也可以卸下管理上的包袱,令公司轻装上阵,专注于能够盈利的业务,减少资源浪费——这是最根本性的,因为全地球人都知道汇源的核心问题,也几乎是唯一问题就是蜗牛背着重重的壳,一步一步往上爬。

过去汇源管理层受诟病的就是所谓的农民思维:但凡经过自己置办的房屋里的每一件家什,哪怕是破铜烂铁,都舍不得扔。现在这种状况发生了根本改变。

这种战略层面的彻底改变与修正,是第四层利好,也是我觉得最大的利好。由于这个出售时点的选择,本次出售对汇源盈利的影响应该在半年报中就会体现。

上述前两项对税前盈利的影响接近3亿元,如果第三项也实现则有3.5亿元左右。汇源去年同期盈利仅5900万,所以本次半年报汇源的盈利必定有大幅增长,且其中9000万左右为持续性的盈利。

未来前景假设分析情景假设1、资产处置到此为止

根据上述分析,如果汇源不再继续处置资产,则其今年税前盈利可增加3.5亿,其中9000万是持续性盈利。按2014年其税前亏损一个亿计算,基本可以扭亏。而且随着上半年可选消费的增长趋势,其收入和毛利率都很可能有增长,所以本年将有持续经营利润基本是确定事件。但我觉得,鉴于汇源本次处置资产的手笔之大,仅仅弥补亏损恐怕不是管理层的目的,很可能其未来还有动作。

情景假设2、瘦身继续

由于目前没有详细信息,看不到已出售资产的具体分类。根据前几次出售的数据估算,账面价值中固定资产约占一半左右,这样看来对应的固定资产约为7.8亿。而格隆的文章分析过,以目前汇源的营收,处置固定资产21.4亿是比较合适的水平,那么目前仅完成36%左右。本次出售的具体收入、盈利水平与格隆之前文章的预测还是有一些出入。格隆自己也说了预测有些乐观,只能保证大方面不错。毕竟是按前两年出售资产的数据做的,但先出售的往往是容易出售、质量不错的资产,而且一次性大规模处置肯定要打折。所以我的继续预测就依据本次出售的数据。还有13.6亿固定资产,对应约37.7亿元收入。加上本次出售的部分,本年度现金流一共可增加55.8亿元,还债没有任何问题,补充运营资金也很可能还有富裕。

考虑到目前的行业趋势,剩余资金还可以用来发展更有前景的资产,比如NFC果汁,或收购朱新礼更擅长的上游果园一类资产,总之比起把钱耗在之前亏损的资产上要好太多了。

按同样的思路,从利润的角度讲,如果过剩产能全部出售会有一次性4.4亿的税前利润,算上刚出售的2.54亿(税前),今年的报表会非常好看。除此以外,考虑折旧和财务费用的减少,汇源的持续经营利润可以达到约4亿人民币,与统一(0220.HK)去年相仿。而统一的总市值目前近300亿港币,汇源仅114亿,离可口可乐7年前提出的179亿收购价也有很大差距。且这是一家几乎没有负债、在行业内处于垄断地位的消费品公司,200-250亿市值应该是非常合理的水平,相对应股价为7.9-9.9元,目前仅4.5元,上涨空间仍巨大。

当然,零负债往往并不是最好的财务结构,保持合理的负债率可以提高股东回报率。另外2014年末汇源的借款几乎都是一年以内的短期借款,这是现金流实在紧张时迫不得已的救急做法。如果汇源在还债无忧的情况下考虑合理的财务杠杆,也许会增加长期负债的比例。今天公告发出之后,汇源的市场表现一般。我想很多人还没有意识到此次出售透露出的重大意义与信息:

第一层是处置过剩产能;

第二层是表明管理层处置过剩产能,战略重塑的决心(这一点更重要)。

我们拭目以待。

利益声明:本文内容和意见仅代表作者个人观点,作者的信息来源于公开渠道,并经过合理推断。作者持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

格隆汇声明:文章系格隆汇会员个人文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。转载本文,请务必注明来源“港股那点事”及作者。