下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:焦一丁

行业观点:

1)转型PPP模式导致上半年新签合同下降,但经济下行压力有助基建行业下半年提速:政府虽然极力推进PPP模式在基建项目融资中的占比,但由于相关法律条款的制定较为落后,导致2015年上半年的招标情况并不理想,但下半年随着达到GDP目标的压力变大,流动性增大和PPP模式探索上的进展会加速基建项目的落实。我们认为基建行业整体下半年会好于上半年。

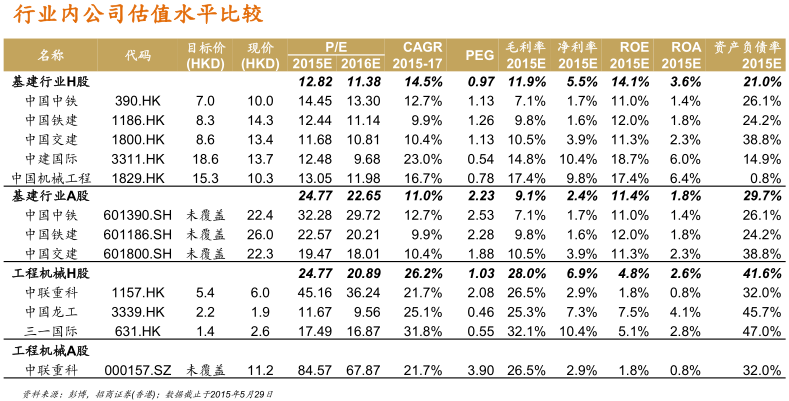

2)“一带一路”任重道远,应关注“占比”多于“总量”:亚投行的成立标志着中国“一带一路”战略成功的迈出了第一步。沿线国家有巨大的基建需求,但同时往往缺乏稳定的政治环境和相应的经济基础,项目落地的速度我们认为并不乐观。同时由于行业内的龙头公司国内业务数量庞大,海外业务虽然增速远快于国内业务,但对总收入影响有限。因此,我们认为应将注意力放在海外业务占比高的中小市值公司上。

3)工程机械行业2015年全年将持续低迷:房屋新开工面积持续下滑导致工程机械新增需求停滞,是导致公司上半年业绩惨淡的最主要因素。虽然上半年不乏“一带一路”和“中国制造2025”等重磅催化剂,但我们认为公司业绩在缺少基本面支持的情况下,短期难以改善,与股价的背离将难以持续。

选股建议及投资主题:

1)“一带一路”短期带来的将是现有项目的加速:亚投行成立后,领导人每次出访都能签署一些意向性项目,成为短期股价的催化剂。但意向性协议从签署到项目开工,在到利润贡献,往往需时超过2年以上的时间;而地缘政治的不确定性还有可能使项目无限期推迟。短期对公司的影响更多是来自于现有项目的加速。

股票推荐:中国机械工程(1829HK):海外收入占总收入比重高,海外项目储备丰富,是“一带一路”概念股中最实际的受益者。

2)国内基建仍是拉动GDP的重要力量,寻求有差异化竞争优势的公司:2015年一季度各公司国内新签合同额环比均有所下滑,我们认为主要是由于地方政府资金紧张和当前PPP模式还在摸索阶段导致。随着时间推移,保持GDP增速的压力会加大,基建投资大概率回暖。前期市场对基建投资的关注主要在交通类别的基建股上,预计后期关注度较低的保障房市场有望补涨。

股票推荐:中国建筑国际(3311HK)以保障房业务为主,基本面优于行业平均水平,目前个股涨幅低于前期板块整体涨幅,未来有一定补涨的机会。同时公司在绿色建筑领域发力,提升差异化竞争力,从市场中脱引而出。

3)需谨慎对待工程机械行业面对的风险:借“一带一路”和“中国制造2015”的春风,工程机械行业公司的股价出现了明显的反弹。但根据我们观察到的销售数据,工程机械2015上半年的销售依然惨淡,与下游房地产行业低迷的新开工率相互印证。我们预测工程机械板块2015全年销售难有改善。同时大部分企业还需解决高拨备和应收账款所导致财务费用高企的困局。

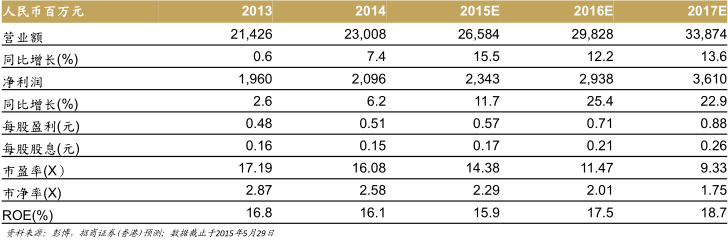

中国机械工程(1829HK,买入,目标价:HKD15.25)

公司80%的业务收入来自海外,2014年底已签待审生效合同额为127.9亿美元,相当于公司2015年预计收入的4.4倍。海外业务的高占比和丰富的项目储备将使公司成为“一带一路”最直接的受惠者。

公司由于其富有竞争力的EPC业务模式和成熟的风险管控能力,绝大部分项目为净现金工程,不需要公司垫付款项。这使公司可以在低杠杆的状态下运营,间接节省了公司的财务费用、提升公司应对风险的能力并为未来可能的资金需求提供空间。

公司目前股价对应14.38倍2015年市盈率,2014-17年净利润复合增速为20%,相当于0.7xPEG(行业平均为1xPEG),我们认为公司运营能力已于同业,估值存40%提升空间。公司下半年计划公布的资产注入预计会成为股价提升的强力催化剂。

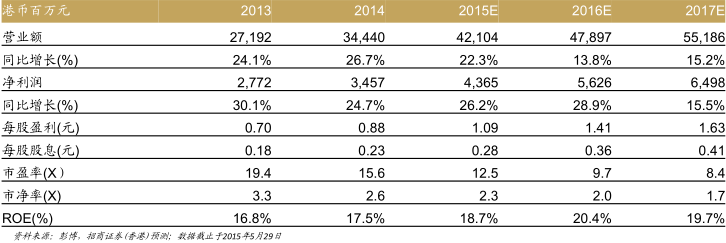

中国建筑国际(3311HK,买入,目标价:HKD18.61)

公司收益于政府对棚户区改造力度的加大,连续三个月新签合同额同比大幅增长,截止2015年4月未完成合同额同比增长19%,项目储备足够维持公司业务长期稳定成长。

公司于4月份签订第一份PPP模式项目合同。新PPP模式有助于降低公司自有资金占用规模。在不影响公司土建收入的前提下,提升公司资金的使用效率;同时为运营收益设上下限,提供了运营收益保底,有效平滑收益,降低了运营风险;对公司未来发展有正面拉动效益。

公司基本面优于同业,“深港通”的开通可为公司带来更多关注。按行业上限13倍市盈率算出一年目标价18.62港元,相当于

2016年13倍市盈率,维持“买入”评级。公司有资产注入的计划,具体细节的公布将成为公司未来股价提升的催化剂。

来源:招商证券香港

格隆汇声明:文章系格隆汇转载文章,代表其特定立场和看法,不代表格隆汇观点。格隆汇作为免费、开放、共享的海外投资研究交流平台,并未持有任何关联公司股票。