下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

中联重科电话会议摘要: 公司盼转型以推动复苏

作者:黄焯伟

$中联重科(hk01157)$在本周初,我们的A 股团队为中联重科股份有限公司(中联重科)的高级管理层举办了电话会议。以下是有关公司业务转型计划的重点:

转型一:从纯工程机械行业转型至多元化工业。中联重科正在开发两大业务: 1)农业和2)环保,以抵消工程机械销量下滑带来的影响。为了发展农业领域,中联重科在2014 年收购了一家领先的农用拖拉机和收割机制造商-奇瑞重工。管理层预计,奇瑞重工产生的收入将达到40 亿人民币,毛利率约为20-30%。根据“农机工业发展规划”,到2015年,中国农机行业的总产值将达到4,000 亿元人民币,而出口值将达到120 亿美元。环保业务方面,中联重科签订了谅解备忘录以收购Ladurner Ambiente S.p.A (Ladurner),该公司主要在欧洲提供和运营各种有关环保和可再生能源的全面解决方案。管理层表示,到2020 年,工程机械、农业和环保业务将各占总收入的1/3。这意味着中联重科将从单纯的工程机械企业转型至“三主力”机械企业。

转换二:从机械制造转型至解决方案供应商。在完成收购Ladurner 后,中联重科将取得有关环保产业的承包、运营和建设管理方面经验(包括EPC、O&M、PPP、BT、BOT 和BOO 的经验)。此外,中联重科能吸收有关垃圾焚烧发电、污水处理和垃圾衍生燃料的技术。公司凭借强大的机械制造能力、中联重科的优良品牌、在提升技术方面的经验,以及所并购的海外企业的管理层,中联重科将从单纯的机械制造商转型至综合解决方案供应商。另外,公司宣布收购淮安晨洁,以取得其与淮安政府就餐厨垃圾处理签订的服务协议。预期在2015 年底,将有95 万吨每日的处理量投入运作。估计项目的收入将为每年2,000 万元人民币。该项目是一个试点项目,让公司采用从Ladurner 取得的技术,并转型成为解决方案供应商。

转型三:从国内扩展至海外。公司来自海外终端客户的营业收入为37亿元人民币,占公司总收入14.5%。在一带一路战略下,中联重科的其中一个主要驱动力来自跟随上游建筑承包商进行海外扩张。此外,在一带一路战略覆盖下的发展中国家的机械化进程,将有利中联重科在海外进行扩张。管理层的目标是实现海外业务增长,让其收入贡献在2020年上升到30%-40%。

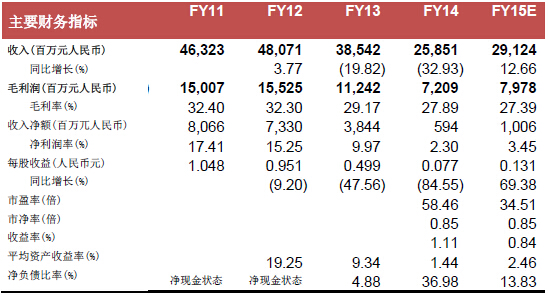

股价低于账面值。公司2015 年第一季收入同比下滑30%至38 亿元人民币,并于第一季净亏损3.83 亿元人民币,主要是由于工程机械行业低迷,导致收入下降,毛利率也因此受压(毛利率从2014 财年的28%下降3 个百分点至第一季的25%) 。中联重科的2015 年市净率为0.85倍,较平均值低一个标准差,下行风险有限。另一方面,第一季业绩疲弱或代表市场将下调盈利预测。因此,现时或不是买入股份的最好时机,但由于以市净率而言估值并不昂贵,故该股份值得密切留意。公司背景:若以销售收入计算,该公司为2014 年中国第二大的工程机械制造商,最大的企业是三一重工(600031.CH)。其过去一直关注于混凝土机械和起重机械业务。然而,由于国内工程机械市场萎缩,中联重科正从上述三大方面进行转型。

风险因素:工程机械销售下降;应收账上升;转型需时。(银河国际)

格隆汇声明: 本文为格隆汇转载文章,不代表格隆汇观点。格隆汇作为免费、开放、共享的16亿中国人海外投资研究交流平台,并未持有任何公司股票。