下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒

港股是否比A股的波动性更大

因为T+0、做空、无涨跌停限制等交易制度的差别,近两年,参与港股投资的人会有直观的感觉,即,港股的波动较大,进而得出结论:港股涨起来没顶,跌下去没底;港股涨的快,跌的更快;港股是专业投资人参与的市场,个人投资者不适合参与等等……

这些言论是否与客观情况相符,又或者只是投资人之间的以讹传讹?本文试图从数据的角度,尝试发现一些原因。

1,恒生指数在不同周期下的波动率

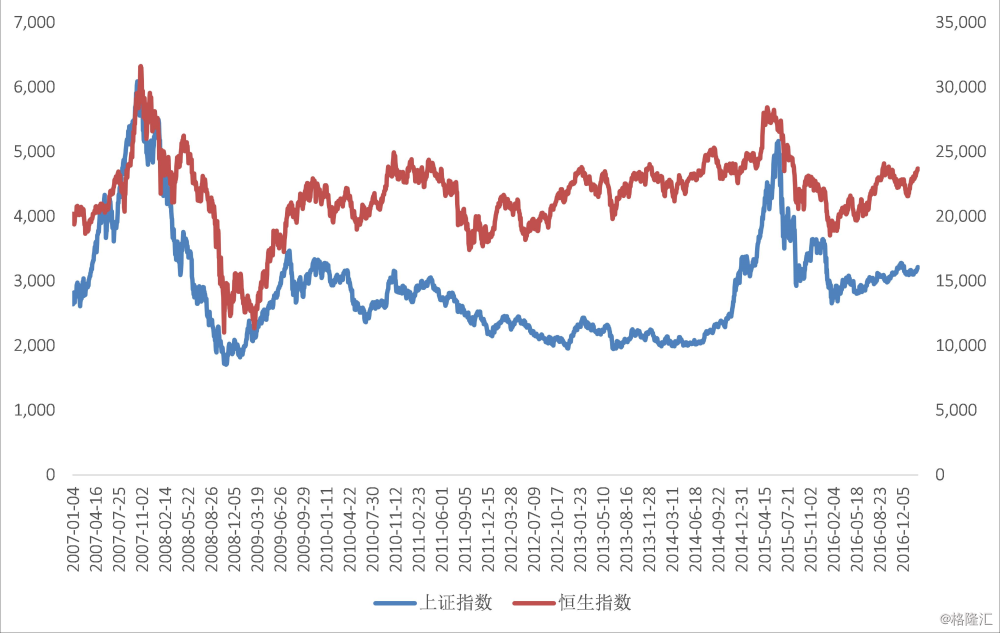

如果我们近似用恒生指数与上证指数代替香港和大陆市场,对比恒生指数与上证指数近10年的走势,可以得到直观的结论:上证指数(A股)的波动性更大。恒指从2009年,基本上在20000点平台上下震荡,而上证指数2014年-2015年显然加速了波动幅度。

图1:恒生指数与上证综指的比较

资料来源:wind,国信证券经济研究所

取2007年1月1日至2017年2月14日共2458个交易日的指数均值、标准差以及标准差/平均值(CV%),上证指数的CV%为28%,恒生指数为13%,上证指数的波动要显著的高于恒指,这与我们从大盘直观走势上看似乎没有特别的不一致。

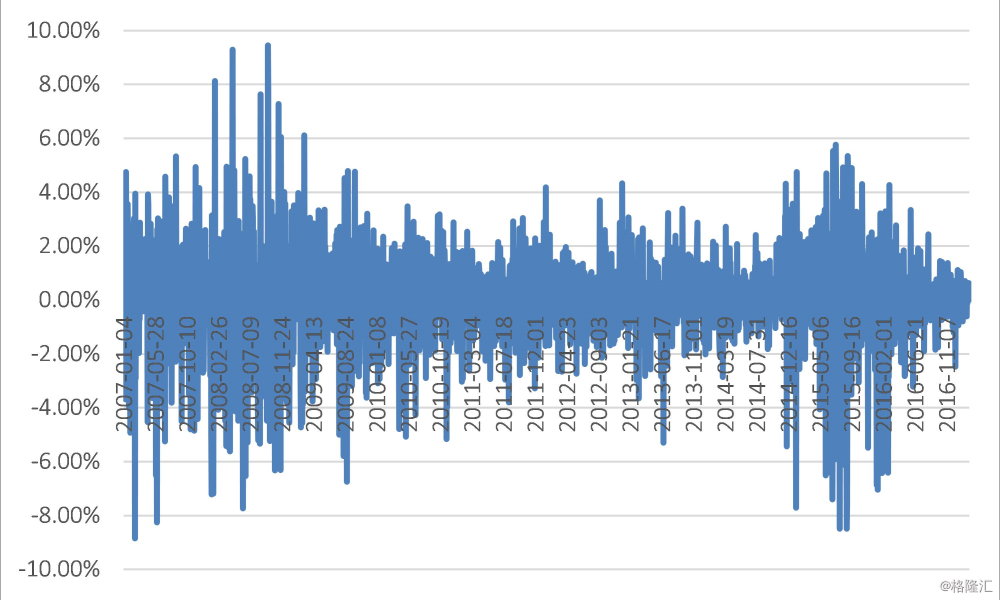

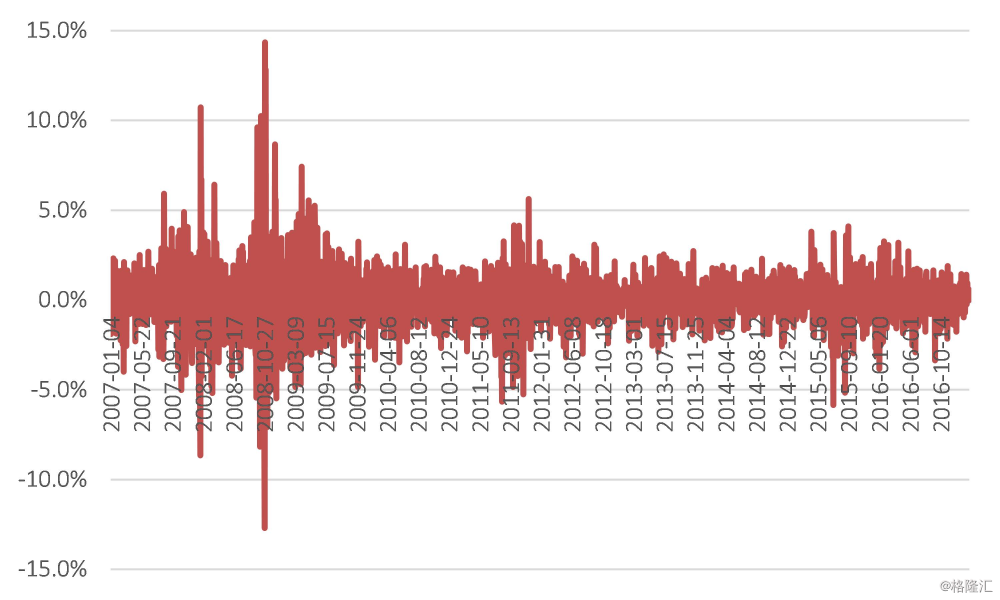

我们将数据进一步处理:观察一下每日涨跌幅与波动率。从图2与图3的比较来看,上证综指的每日涨跌幅振幅更大,而受到涨跌停制度的限制,恒生指数在个别天数的涨跌幅超过10%,但总体上振幅明显小很多。

图2:上证综指每日涨跌幅

图3:恒生指数每日涨跌幅

如表2,上证指数的日涨跌幅均值为0.0235%,恒生指数的日涨跌幅均值为0.0079%,但是由于两者的标准差分别为1.79%和1.61%,导致了变异系数(CV%)的结果是恒指远大于沪指。

这样,对于港股波动率更大的问题,近似可以阐述为:投资人期望港股市场是平稳的(因为其日涨跌幅的均值更小),然而,它的波动率(标准差)与该期望相比又是较大的(CV%的差别)。

推而广之,我们再计算分日、周、月、季、半年、年不同时间周期,上证综指与恒生指数的CV%的差别。

表3是上证综指与恒生指数不同时间周期涨跌幅及CV%比较。从交易心理上看,假定预期和实际情况发生了较大的偏差,是导致我们心处不安或纠结的根本原因,那么在不同的时间周期下,我们清楚的看到它们对这种心理的作用结果:

1) 短强长弱。假定我们进入股市以日涨跌幅均值为预期,两个市场的均值都很小,而标准差却很大(相对均值而言),导致了标准差/均值(CV%)很大,沪指7590%,恒生指数20420%!若波动方向是正向的,我们感到大超预期,而反向的,我们会沮丧甚至恐惧。当交易周期变成周计,情况就变得相当不一样:CV%迅速下降到1740%与2900%,小了一个数量级!若我们将交易周期以月计算,则CV%可以下降到850%(恒指),即再小一个数量级,再以季度、半年、年为周期测算,CV%将稳定维持在几百这个数量级。或者说,当我们的投资以月为周期,股市的波动与我们期望的差值将迅速减小,小于日级别周期两个数量级,周级别周期一个数量级。

2) 月度周期也是A股与港股的分水岭。在日、周两种周期下,恒指的CV%都显著高于上证综指,而该数值到了月度周期则发生逆转,沪指为1280%,恒指为850%,再往后,尽管恒指也略高于沪指(这是因为恒指涨跌幅均值较小,即分母较小),但幅度不大。

小结下来,认为港股急涨急跌或者风险更大问题的根本,除了一些小股票的暴涨暴跌现象外,而对规模资金的核心动因来自于交易过于频繁。而就A股比较而言,这个“频繁”的界定是以月为基本单位。这并不是说持股一个月以上,因为从统计的角度,一个单位没有任何统计价值,而是说应该是持股周期应该是以月为单位,比如说十个月,几十个月。

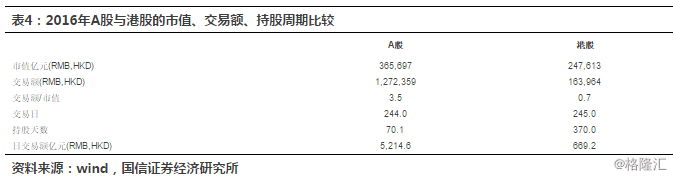

2,港股与A股的持股周期差5倍

以2016年为例,A股市场平均流通市值为36.5万亿元,累计成交额为127万亿元,日均成交额为5215亿元,平均持股天数为70天,若考虑国企法人股,实际数值要显著低于该数字。港股市值24.7万亿港元,累计成交金额为16.3万亿港元,日均成交额为669亿港元,平均持股天数为370天,A股换手率约为港股的5.25倍。形象一点比喻,就持股周期而言,5倍的差距好似A股的日线就是港股的周线。

2,从盈利/保本策略看恒生指数的支撑与压力位

结合以上分析的结论,我们试图换一个思路去衡量恒生指数的安全边际。假如投资人克服了短期波动与预期之间的障碍(这也是香港市场主流对冲基金的一贯行为或者是大陆投资者相对不熟悉的地方),我们以最近10年数据(没有选择更久,主要考虑十年内恒指在20000点平台),制定一个投资策略,从投资策略的胜率来看恒指的安全边际。

1,两种投资策略对应的指数安全边际

我们假定,在T时间,投资人购买了恒生指数之后,能够忍受一段时间的亏损,例如不超过一年,他期望这种坚持在一年以后可以换回一定的回报,这样投资人在T时间则不再感受到恐惧不安。因为,给定的亏损时间是有限的,而且给定的持股时间的收益是正向的。

我们假定有两种不同的要求,一种是盈利,另一种是保本。策略如下:

1保本要求(较低条件)

在某一交易日以收盘价买入后,未来一年实现不亏损(即1年后,注:这里是250个交易日后的收盘价超过买入当天的收盘价);

我们测试了2240个交易日(2007年1月2日-2016年1月29日)的在此条件下的表现。

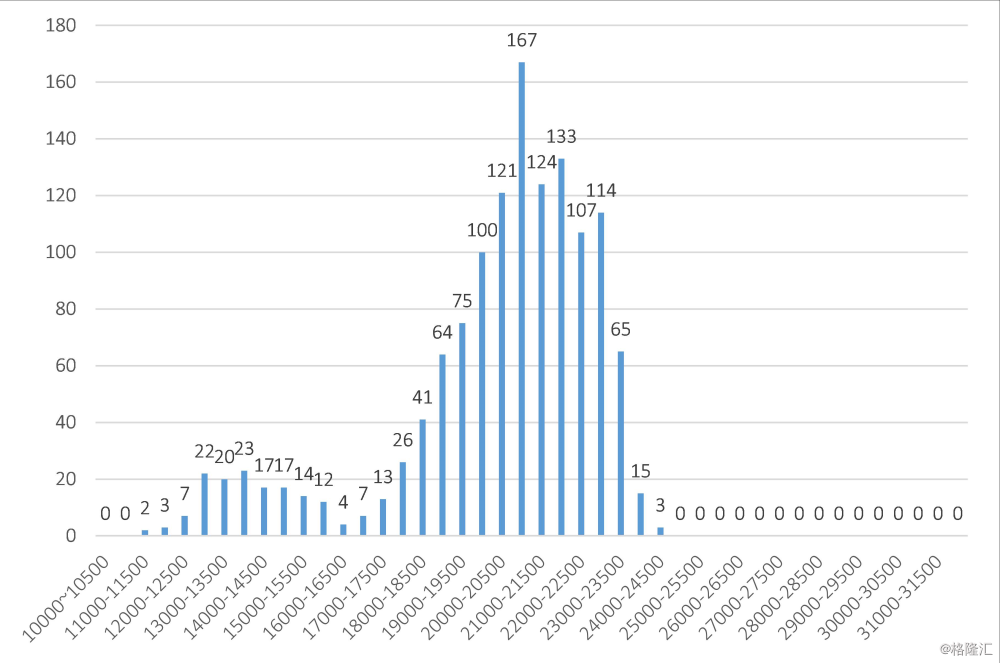

图4:满足较低条件的交易日分布情况(横轴为恒生指数)

如果细看上图,我们并不能发现很明显的规律,现将数据做一处理,选取全部的2240个交易日数据,统计各个不同点位区间的数目,之后根据条件得到的满足要求的历史数据,并计算在各个点位区间内满足条件的交易日占总交易日的比例。

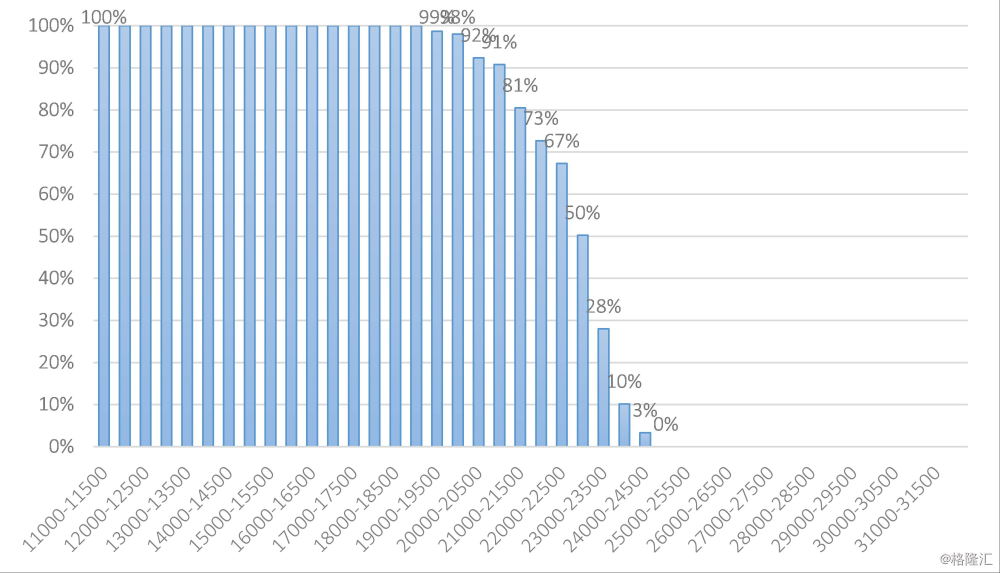

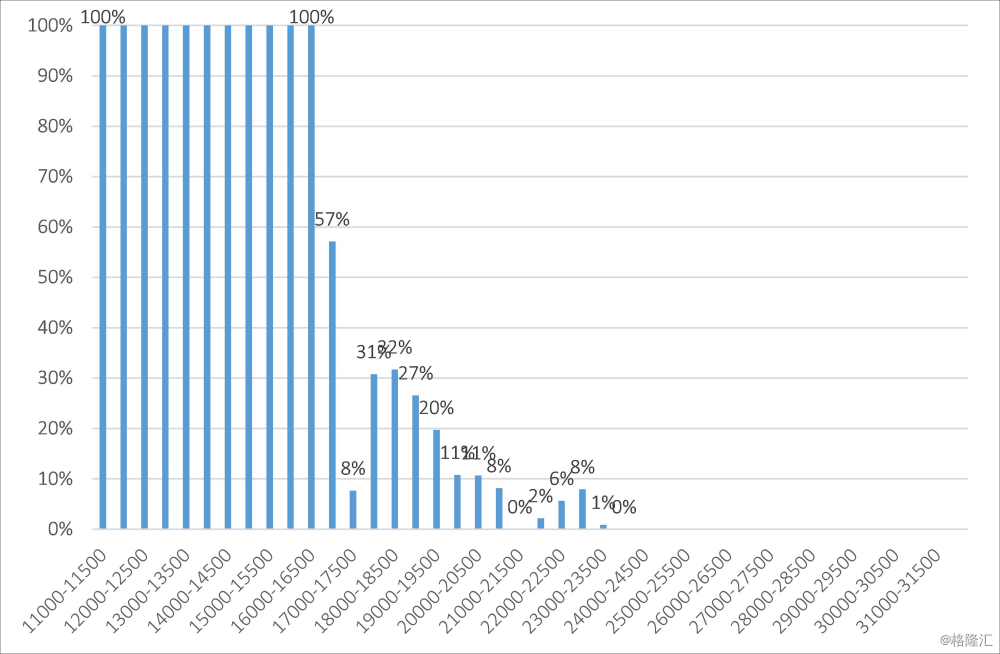

当折算到概率图中,我们得到了显著的规律:即,恒生指数在19000点以下的任何位置,投资人做了买入动作,都能保证1年后不亏钱,在23000点以下买入,这种概率仅是50:50。

图5:满足较低条件的交易日分布概率

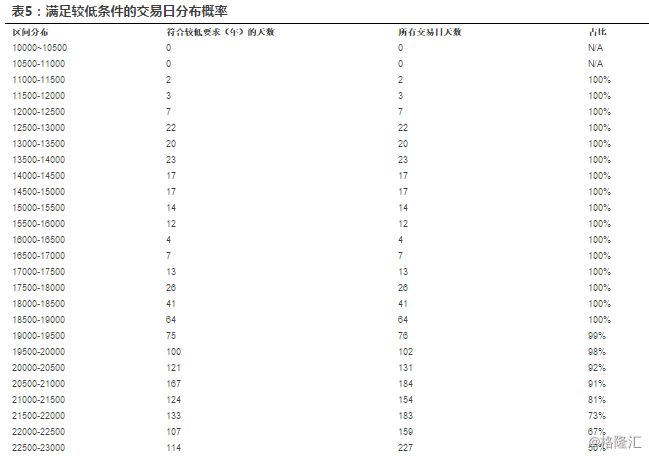

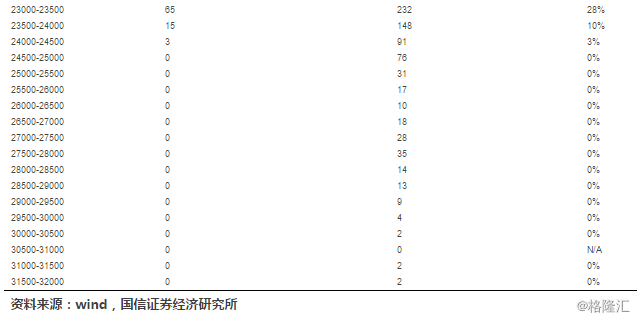

具体表格如下:

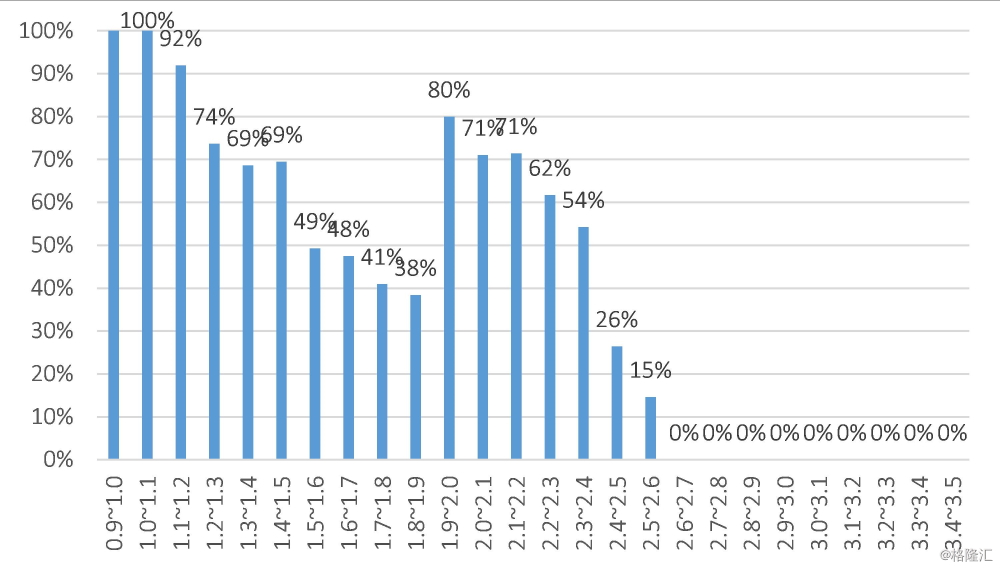

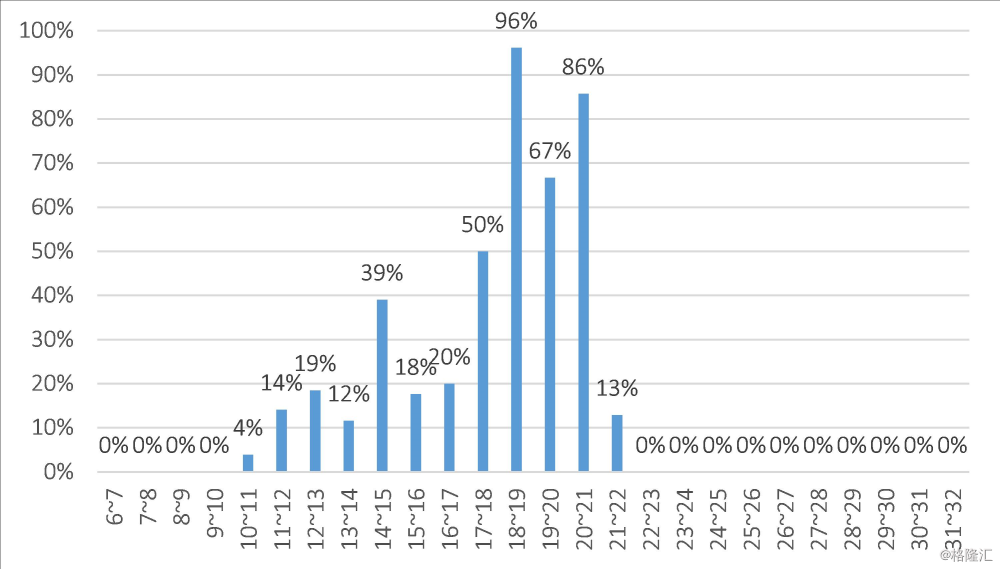

2盈利要求(较高条件)

在某一交易日以收盘价买入后,未来一年实现盈利20%(即1年后,注:这里是250个交易日后的收盘价超过买入当天的收盘价的20%);在这一条件下,概率分布如下:

图6:满足较高条件的交易日分布概率

资料来源:wind,国信证券经济研究所

在该情景下,恒指的16500点以下持股一年实现20%的收益率的概率为100%,17000点以下持股一年实现20%的收益率的概率为50%,之后概率大为降低(分布表略)。我们假定对于全球的对冲基金,20%的收益率是非常有吸引力的,因此,我们将16500点(盈利情景)看成是未来1-2年恒指的极限底部,而将19000点(保本情景)看成是恒指的重要底部。20%是我们认为给定的,为什么不是10%,15%或者18%,事实上,由于我们看的是概率,不同的数值会略微影响结论,但差别并不大。

由于近20年以来,恒指平均每年涨幅约为4%-5%,因此,从客观的角度出发,投资人也可每年将该结论提升800-1000点,当然,若仅是对未来1-2年的预测,考虑到股票市场波动的肥尾分布性,不提升也可。

以上通过盈利、保本情景的简单投资策略寻找恒指的安全边际的思考方式,其出发点主要是克服投资人在左侧交易中,对资产亏损周期长短无法预期,以及交易周期偏短期导致情绪波动的不足。

2,两种投资策略对应的估值安全边际

以上分析的局限性在于,我们只是从指数的历史波动率中寻找到了安全边际,但挑战在于:策略的潜台词是,港股依旧在10000-30000点的箱体震荡,倘若在某种极端的情况,恒生指数能够突破这一箱体,向下或者向上,这种单一指标的支撑或者压力就无法反应全貌。

我们试图通过跟踪恒生指数的估值水平来分析两种策略对应恒指的安全边际。

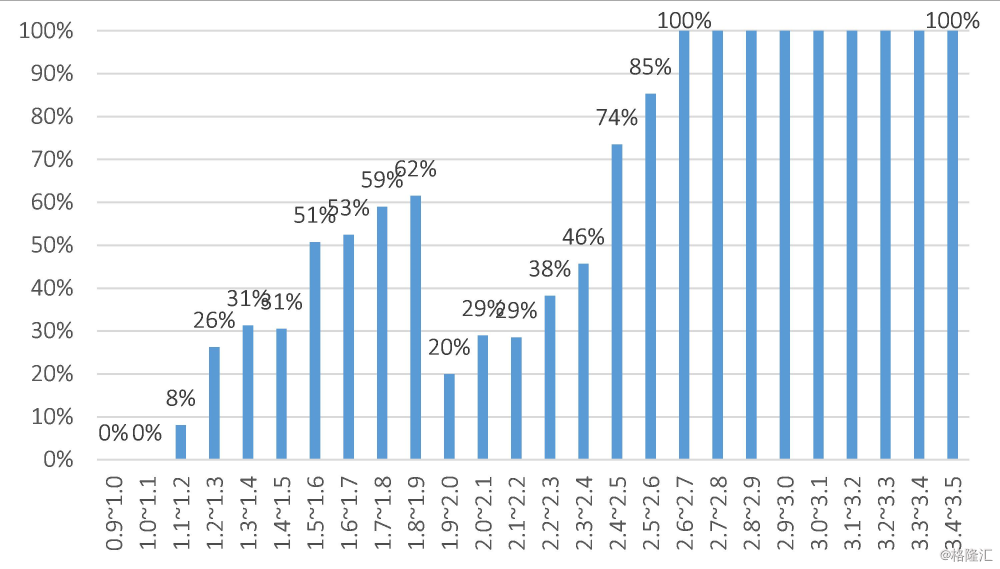

1保本要求(较低条件)

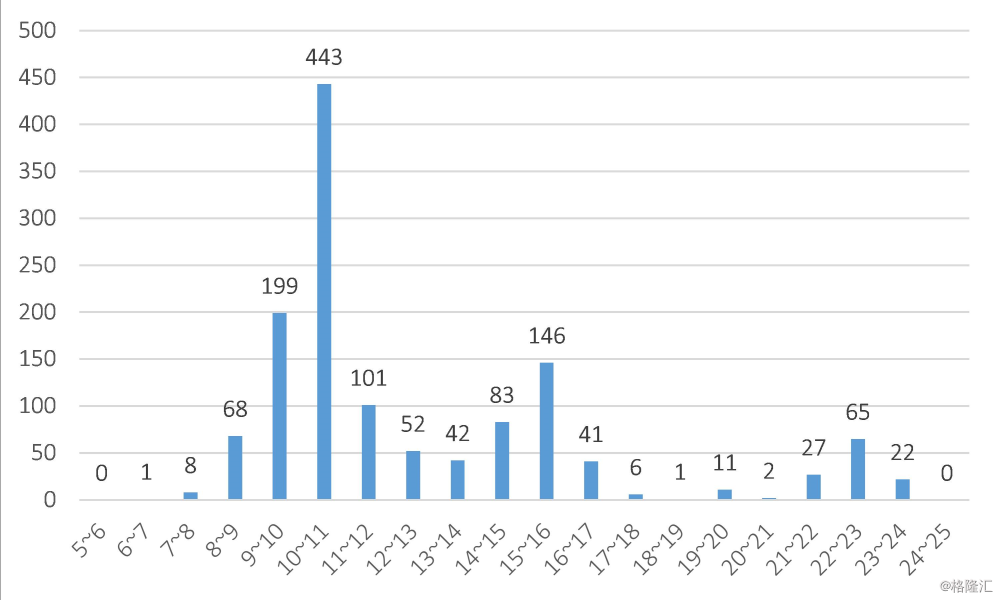

我们提取了自2007年以来10年的历史数据,以持有一年不亏钱为目标,分析2242个交易日的分布情况。

其分布呈现如下特征:即,几乎大部分满足条件的交易日落在10-16倍PE之间,少量的时候落在9倍以下,或者16倍以上。

图7:满足较低条件的交易日PE估值分布图

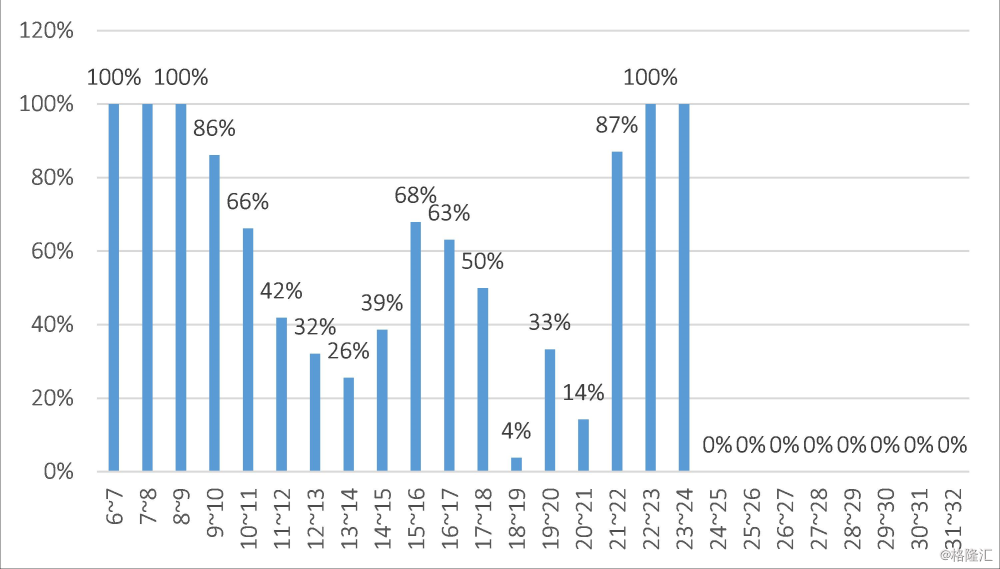

资料来源:Bloomberg,国信证券经济研究所

若按照概率分布,见下图:即,9倍以下的恒生PE估值,相当安全。10倍以下也有86%的概率在一年后不亏钱,10倍以上之后这种概率随之下降。22倍以上有少数几个交易日虽然概率升高,但这是在牛市的上升期产生的交易日,且数量较少,可忽略。

图8:满足较低条件的交易日PE估值分布概率

资料来源:Bloomberg,国信证券经济研究所

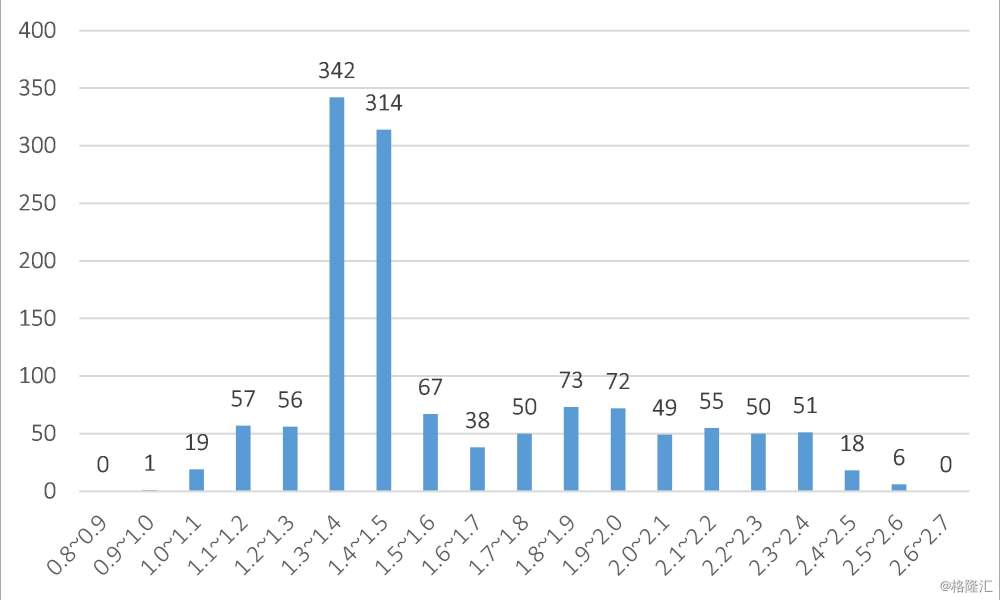

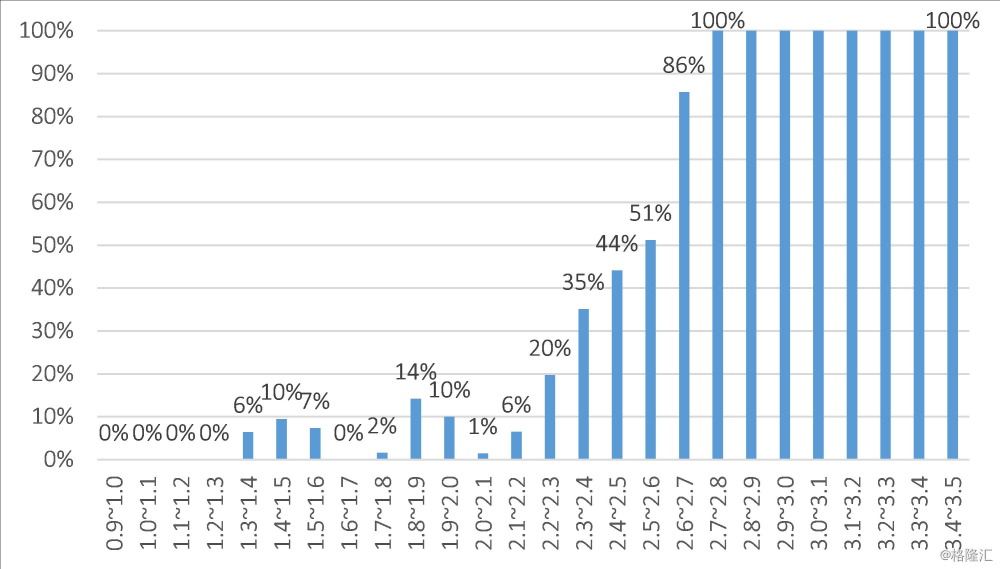

再看PB。满足较低条件的交易日,合计1318个(总交易日为2242),分布如下:

图9:满足较低条件的交易日PB估值分布图

资料来源:Bloomberg,国信证券经济研究所

从概率分布上,可以说1.2倍PB以下的恒生指数非常安全。1.2-1.5倍PB,持股一年不亏的概率也可达70%左右,值得一提的是,1.9-2.0倍PB此概率又重新回到80%以上,这可以视作是高点回调后的重要支撑位。

图10:满足较低条件的交易日PB估值分布概率

资料来源:Bloomberg,国信证券经济研究所

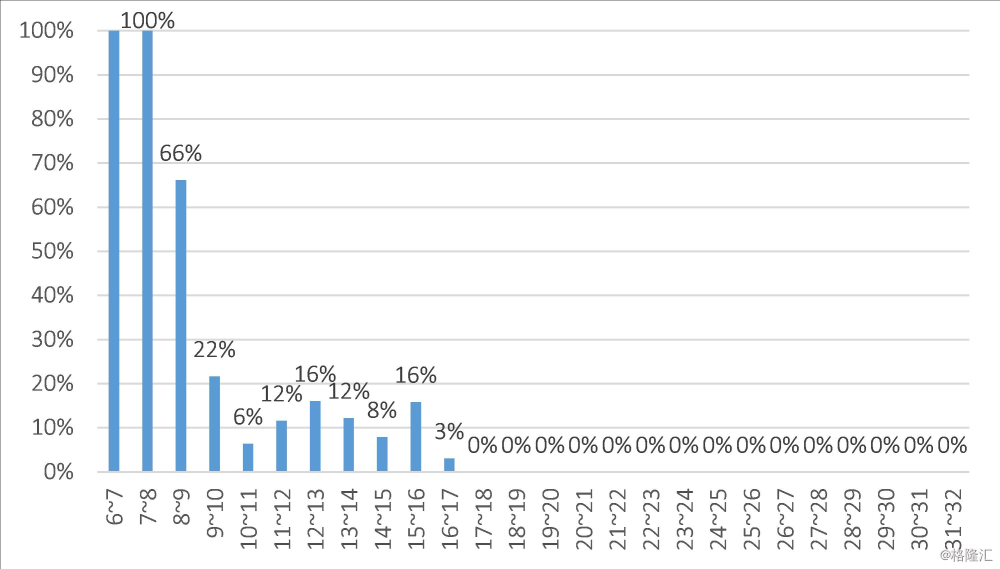

2盈利要求(较高条件)

在较高的条件下,即我们期待买入持有1年以上的收益达到20%以上,对应的指数PE估值在8倍以下非常确定。

图11:满足较高条件的交易日PE估值分布概率

资料来源:Bloomberg,国信证券经济研究所

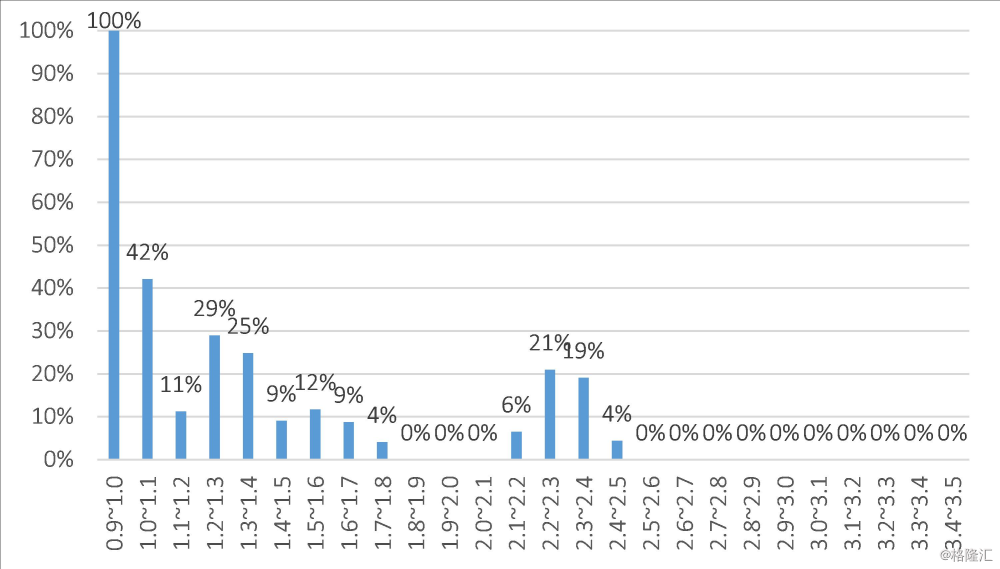

在较高的条件下,即我们期待买入持有1年以上的收益达到20%以上,对应的指数PB估值在1倍以下非常确定。

图12:满足较高条件的交易日PB估值分布概率

资料来源:Bloomberg,国信证券经济研究所

3,测算港股的估值底部

小结:若按照恒生指数的估值水平寻找安全边际,指数的PE估值极限底部在8倍,PB估值1倍;指数的PE估值重要底部在10倍,PB在1.2倍。

截至2017年2月10日,恒生指数的PE估值倍数为13.12,PB估值倍数为1.22,由于近年来,PB/PE,即企业的净资产收益质量一直处在下行通道,因此采用审慎原则,主要关注PE倍数水平,可解读为,目前恒指估值水平,持有一年盈利20%的概率为12%,而持有一年不亏损的概率为26%。或者,我们以表5(恒指)作为参考依据,则会得到持有一年不亏损的概率为10%。

1、 几个数据之间的结论相似,这是因为,数据所取的时间窗口相同,均是2007年1月1日至2016年12月31日;

2、 几个数据之间有微小的差别,是因为不同的估值方法都有自身的局限性,如PE忽略了经济增长率,PB忽略了资产的收益质量,指数点位包含了全部的信息但我们无法知道每种信息的占比!

3、 有人会说,是否能把估值数据的历史拉得越长越好,比如我们取20年或者更长的时间?实际上我们测试了23年(原因是数据可及)的全部数据,会发现得到的结论更为乐观,这是因为,在2007年以前,中国经济以较快的速度增长以及不错的ROE水平,加之全球资产对中国企业的配置更加热衷,因此造成了2007年前,恒指保持了相对较高水平的PE/PB倍数;因此,我们认为数据取得更早,对于从高速增长到常态化增长的中国或许效果并不理想。

4,测算港股的估值顶部

将以上两种策略反向运用,得到两种不同的卖出策略。

较低要求是:在某交易日以收盘价卖出后,未来一年实现不逼空(即1年后,注:这里是250个交易日后的收盘价低于卖出当天的收盘价);

较高要求是:在某交易日点以收盘价卖出后,未来一年价格回撤20%(即1年后,注:这里是250个交易日后的收盘价低于买入当天的收盘价的20%);

从交易心理上讲,如果卖出的时候能够预见未来能够以更低的价格买回股票,将会产生卖出冲动,若能以低20%的价格买回,则足以进一步强化卖出决策。

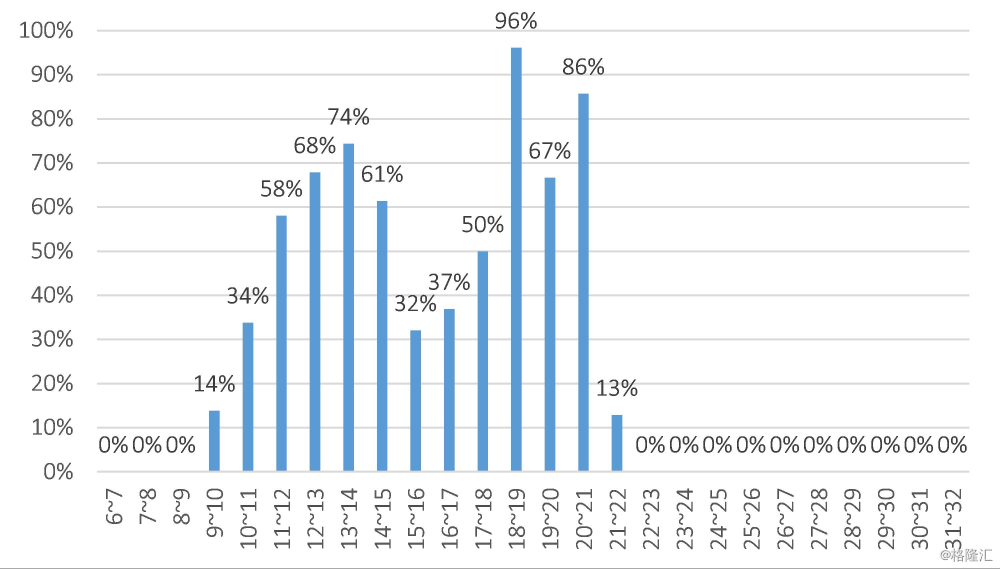

图13:满足较低条件(卖出)的交易日PE分布概率

图14:满足较高条件(卖出)的交易日PE分布概率

图13、14对应的PE估值顶部。两张图对比来看,数据在18倍以上(图14),足让人产生冲动卖出(即未来回调20%的概率超过96%,或者在70%以上),而13-14倍(图13)是一个重要的压力(即未来回调的概率超过74%)。

图15:满足较低条件(卖出)的交易日PB分布概率

图16:满足较高条件(卖出)的交易日PB分布概率

图15、16对应的PB估值顶部。两张图对比来看,数据在2.6倍以上(图16),足让人产生冲动卖出(即未来回调20%的概率超过86%,或者在100%),而1.7-1.9倍(图15)是一个重要的压力(即未来回调的概率在60%左右)。进而,我们得到了未来两年恒生指数的压力(顶部)预测结果:

3,投资建议

诚然,以过去十年的历史数据为依据,而过去十年的每个交易日的走势则决定了该统计的历史依赖性。过去十年,港股在10000-30000点区间波动,因此我们得到的重要压力与支撑也只能在这一区间,这是本文的局限性。然而,结合对中国经济增速未来2年的预期,我们依旧认为,文中所描述的重要压力与支撑有它合理的参考价值。

本文我们从交易心理出发,主要解释了:

1、 A股投资人投资港股的心理障碍源自稳定的预期收益与波动较大的实际收益之间的差别;造成港股急涨急跌印象的根源是A股投资人的持股周期过短或者交易过于频繁,当将持股周期延长至月计,将根本的克服这种障碍;

2、 由于海外对冲基金的持股周期大于一年,我们试图采用了简单的投资策略即买入/卖出持股一年,看持有收益(与市场主流资金的持股周期相似)在恒生指数、PE、PB上的分布概率,来测算指数的顶部(32000点)与底部(16500点),以及重要压力(23500-25000点)与支撑区间(19000点),以及对应的PE/PB的估值水平。

3、 左侧买入的心理障碍是对未来亏损时间与幅度的不确定,以上简单策略力图克服这种不确定带来的买卖决策压力。等到极端的市场波动时,投资人可从简单策略诠释市场并增强自己的信心。

4、就2月10日,恒指的PE估值13.22倍、收盘点数23574点已经进入到了重要的压力区域。

风险提示

1、 未来3-6个月美联储加息、加息预期的系统性风险;

2、 短期股指走强引发止盈盘增大,阶段性调整的风险。