下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:周岳、马航

来源:岳读债市

基本结论

今年有哪些转债触发了强赎条款?2019年至今,共有15只转债触发了强制赎回条款,其中已退市的有9只,这9只转债均在进入转股期后触发了强制赎回条款,其中景旺转债用时最短,进入转股期至触发强赎条款花费52个交易日,三一转债历时较长,从进入转股期至触发赎回条款用了647个交易日;从9只转债的存续期来看,平均存续期为374个交易日,约1.53年,其中三一转债存续期较长,若剔除该标的,剩下8只个券的存续期仅为317个交易日,约1.30年;转股比例方面,9只触发强赎退市的转债,其转股比例均在97%以上,其中7只个券转股比例在99%以上。未退市转债中,已经触发强赎公告,且发行人发布强赎公告的转债有2只,分别是隆基转债和平银转债。另有4只转债已触发强制赎回条款,但发行人并未发布强赎公告,尤其特别的是广电转债,在转股期内,3次触发赎回条款,3次发布公告不提前赎回。除此之外,有3只已触发强赎条款,但发行人尚未发布提前赎回公告的转债是凯龙转债、特发转债和东音转债。

5只转债在强赎的路上:经过我们的筛选,目前有4只转债或将触发强制赎回条款,分别是联泰转债(13/30,还差2天)、冰轮转债(13/30,还差2天)、蓝标转债(7/30,还差8天)、盛路转债(7/30,还差8天)。

赎回转债是否仍有获利机会:当某只转债进入转股期后,出现几个交易日正股股价高于赎回触发价的情况时,这意味着转债或即将触发强制赎回条款,此时转债价格基本在130元以上,该价位下的转债配置价值有限,但可能存在一定的短线交易机会,即当某只即将触发强赎的转债,其正股股价连续多个交易日高于转股价的130%,若此时股票有小幅回落,跌至赎回触发价以下,对于发行人而言,为敦促投资人尽早转股,发行人有诉求促成强制赎回的条件,即维持股价在赎回触发价之上,因此交易机会出现,当然这种套利存在一定风险,要考虑正股的基本情况及市场环境等因素。

本周转债市场回顾。本周股市有所上涨。截止本周五收盘,上证综指上涨2.61%,创业板指上涨3.03%。分行业板块来看,涨幅最大的三个行业分别是电子、医药生物和家用电器,仅农林牧渔行业出现下跌;本周中证转债指数较上周上涨0.92%,从个券表现来看,涨多跌少,其中涨幅前三的是特发转债、和而转债和隆基转债,跌幅前三的转债是泰晶转债、天康转债和宁行转;本周共有14家公司发布可转债最新进度情况,其中5家公司发布可转债董事会预案,6家公司可转债方案获股东大会通过,3家公司可转债方案获发审委通过,无公司可转债方案获证监会核准,无可交债预案发布。

风险提示:1)经济基本面变化、股市波动带来的风险;2)正股业绩不及预期,股权质押风险等。

一、哪些转债强赎了?

1. 今年有哪些转债触发了强赎条款?

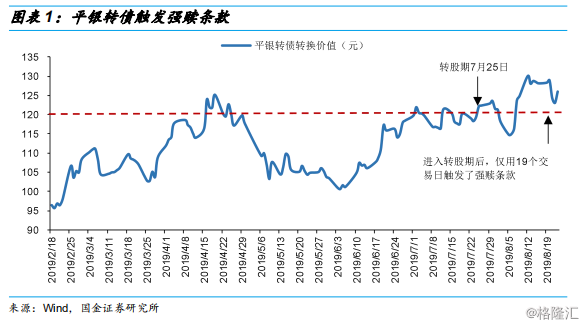

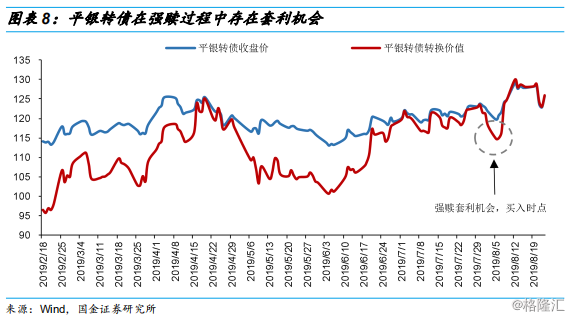

8月20日,平安银行发布公告称,董事会审议通过了提前赎回平银转债的议案,将按100.13元的价格赎回全部未转股的平银转债。平银转债7月25日进入转股期,在7月25日~8月20日的19个交易日[1]中满足“连续三十个交易日中至少有十五个交易日的收盘价格不低于当期转股价格的120%[2](含120%)”,仅用19个交易日便触发强赎条款,打破了银行转债最快强赎纪录。

平银转债正股平安银行股价的上涨是快速触发强赎的根本原因,平安银行股价从年初的9.09元,一路走高,最高价达15.22元,本周五收盘达14.65元,年初至今累计涨幅达61.17%。

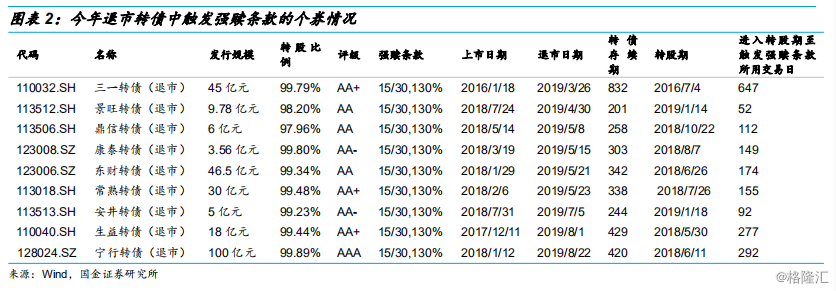

除平银转债以外,2019 年至今共有 15 只转债触发了强制赎回条款,其中已退 市的有 9 只,分别是三一转债(退市)、景旺转债(退市)、鼎信转债(退市)、 康泰转债(退市)、东财转债(退市)、常熟转债(退市)、安井转债(退市)、 生益转债(退市)、宁行转债(退市)。该 9 只转债均在进入转股期后触发了强制赎回条款,其中景旺转债用时最短, 进入转股期至触发强赎条款花费 52 个交易日,三一转债历时较长,从进入转 股期至触发赎回条款用了 647 个交易日。从 9 只转债的存续期来看,平均存续期为 374 个交易日,约 1.53 年,其中三 一转债存续期较长,若剔除该标的,剩下 8 只个券的存续期仅为 317 个交易日, 约 1.30 年。转股比例方面,9 只触发强赎退市的转债,其转股比例均在 97%以上,其中 7 只个券转股比例在 99%以上,这种退出方式无论是对发行人还是投资人而言, 是一种双方都满意的共赢退出方式。

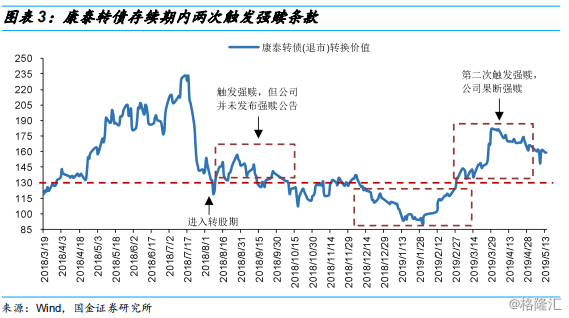

值得一提的是,康泰转债在2018年8月7日进入转股期,在8月29日便触发了强赎条款,前后仅用了17个交易日,但公司并未选择行使强赎权利,然而天公不作美,18年下半年受长生生物假疫苗事件的影响,生物医药板块出现大幅回调,康泰转债正股也出现调整,而后在19年2月股价才又重新走强,再次触发强赎条款,这次公司选择了行使强赎权利。

未退市转债中,已经触发强赎公告,且发行人发布强赎公告的转债有2只,分别是隆基转债和平银转债。

隆基转债正股隆基股份股价自2019年7月9日至2019年8月19日期间,满足连续三十个交易日中有二十个交易日的收盘价不低于当期转股价格的130%(即24.26元/股),已触发“隆基转债”的提前赎回条款。其中赎回登记日是2019年9月3日,赎回价格为100.42元/张,持有隆基转债的投资人在此之前做好准备。

另外,有4只转债已触发强制赎回条款,但发行人并未发布强赎公告,尤其特别的是广电转债,在转股期内,3次触发赎回条款,3次发布公告不提前赎回。

广电转债第一次触发赎回条款是在今年2月,广电网络股价从2019年2月15日至2019年3月28日连续三十个交易日中有十五个交易日的收盘价格不低于当期转股价格(6.91元/股)的130%(8.983元/股),触发了约定的赎回条款,但3月28日,广电网络发布公告:鉴于当前市场情况和公司实际,董事会决定本次不行使广电转债的提前赎回权利,不提前赎回广电转债。

广电转债第二次触发赎回条款在3月末,广电转债正股在2019年3月29日至2019年5月15日连续三十个交易日中有十五个交易日的收盘价格不低于当期转股价格(6.91元/股)的130%(8.983元/股),第二次触发广电转债赎回条款,同样公司再次选择不提前赎回广电转债。

广电转债第三次触发赎回条款在6月末,公司股价在2019年6月28日至2019年8月8日连续三十个交易日中有十五个交易日的收盘价格不低于当期转股价格(6.90元/股)的130%(8.97元/股),第三次触发广电转债赎回条款,同样公司再次选择不提前赎回广电转债。

目前广电转债未转股比例仅为10.28%,大部分已转股,不提前赎回公告对转股影响不大。

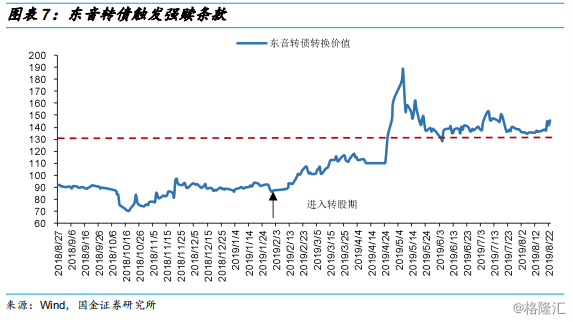

另有3只已触发强赎条款,但发行人尚未发布提前赎回公告的转债是凯龙转债、特发转债和东音转债。

凯龙转债有条件赎回条款为:15/30,130%,今年6月27日进入转股期,7月17日便触发了强赎条款,仅用15个交易日,但公司并未选择发布强赎公告,目前凯龙转债未转股比例为38.64%。

特发转债有条件赎回条款为:15/30,130%,今年5月22日进入转股期,6月12日便触发了强赎条款,同样用15个交易日,但公司并未选择发布强赎公告,目前特发转债未转股比例为34.13%。

东音转债有条件赎回条款为:15/30,130%,今年2月11日进入转股期,5月21日触发了强赎条款,历时68个交易日,但公司并未选择发布强赎公告,目前东音转债未转股比例为71.45%。

2. 5只转债在强赎的路上

经过我们的筛选,目前有4只转债或将触发强制赎回条款,分别是联泰转债(13/30,还差2天)、冰轮转债(13/30,还差2天)、蓝标转债(7/30,还差8天)、盛路转债(7/30,还差8天)。

联泰转债今年7月29日进入转股期,赎回条款的触发条件为:15/30,130%,目前正股股价在20个交易日中已有13个交易日高于赎回触发价,只要在剩下的10个交易日中有2个交易日正股股价高于赎回触发价,便可触发强赎条款。

冰轮转债今年7月18日进入转股期,赎回条款的触发条件为:15/30,130%,目前正股股价在27个交易日中有13个交易日高于赎回触发价,只要在剩下的3个交易日中有2个交易日正股股价高于赎回触发价,便可触发强赎条款,若不能,要期待再次开启行情触发强赎。

蓝标转债16年6月27日进入转股期,赎回条款的触发条件为:15/30,130%,目前正股股价已经在近7个交易日中高于赎回触发价,只要在剩下的23个交易日中有8个交易日正股股价高于赎回触发价,便可触发强赎条款。

盛路转债今年1月23日进入转股期,赎回条款的触发条件为:15/30,130%,目前正股股价在近7个交易日中高于赎回触发价,只要在剩下的23个交易日中有8个交易日正股股价高于赎回触发价,便可触发强赎条款。

3. 赎回转债是否仍有获利机会?

当某只转债进入转股期后,出现几个交易日正股股价高于赎回触发价的情况时,这意味着转债或即将触发强制赎回条款,此时转债价格基本在130元以上,该价位下的转债配置价值有限,但可能存在一定的短线交易机会。

具体来看,当某只即将触发强赎的转债,其正股股价连续多个交易日高于转股价的130%,若此时股票有小幅回落,跌至赎回触发价以下,对于发行人而言,为敦促投资人尽早转股,发行人有诉求促成强制赎回的条件,即维持股价在赎回触发价之上,因此交易机会出现——当股票价格小幅回落时买入转债或正股,在触发强制赎回条款后卖出,可以获得一定价差收益。当然这种套利存在一定风险,要考虑正股的基本情况及市场环境等因素。

[1]7月25日~8月1日/8月8日~8月20日

[2]可转债强赎条款一般都设定在130%,平银转债设定在120%,也使得触发更加容易。