下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:范劲松、龚小乐

来源:中泰食品饮料

投资要点

华致酒行是A股“酒商第一股”,致力于成为全国最大的精品酒水全渠道营销网络和B2B供应服务平台。公司发展可分为两个阶段:2005-2012,主要走高端酒路线,渠道上“团购为主,零售为辅”。2013三公消费禁令以后,公司从产品、渠道入手,由传统经销商向名酒产品供应平台转变。

华致酒行是中国酒类流通行业龙头。产品方面,白酒是其经销的最主要产品,占其总收入的93.8%,其中茅台、五粮液为主要品牌。同时也覆盖古井贡等中档价位品牌和进口葡萄酒。品牌方面,公司建立系统的酒类保真体系,“精品、保真、服务、创新”的品牌形象深入人心。渠道方面,华致拥有全渠道营销网络体系。截至2018年6月,公司旗下共有151家连锁酒行、595家华致酒库、3,000多家零售网点、20 多家KA 商超、100 多家终端供应商。同时公司开拓线上销售渠道,通过电商与公众号为消费者提供便捷的服务。业绩与财务方面,2014年来公司主营业务收入稳步增长,CAGR达到24.08%;销售毛利高达20.27%,远超行业平均水平;三费逐年下降趋势明显,2018年由于加大广告促销力度,销售费用率略有增加;存货、应收账款周转加快,运营能力提升明显。

电子商务兴起,营销服务成为重点,白酒流通行业未来可期。依旧旺盛的白酒市场需求保障了白酒流通行业前景。另外,大众与商务消费崛起、行业消费升级、电子商务兴起,在增加白酒流通渠道重要性的同时也对酒类企业提出更高的要求。目前,我国酒类流通行业集中度低,华致作为龙头或能享受产业整合红利。

华致的核心竞争力在于“保真”的品牌形象、强劲的全渠道营销网络、充足的采购资源。(1)“保真”形象在上游解决厂家最关注的产品质量问题,增强其对华致的信心;在下游得到消费者认可,可收取信用、服务溢价,获得远高于其竞争对手的销售毛利。(2)全渠道营销模式在整个酒类流通行业中具有先进性。与传统经销商相比,其更加注重互联网与品牌门店的建设有利于全国化与品牌化。与纯线上经销商相比,其具有更强的渠道开拓能力与消费者培育功能,对上游厂商有更大的吸引力。(3)公司将源头采购与外采相结合以满足消费者的大量需求。

公司的未来增长点在于 拓宽营销渠道 和 联合厂商开发独家新产品。上市融资后,公司计划耗资10亿进一步加强营销网络、信息化营销系统、产品研发中心建设。公司计划于2020年将终端网点增加至30000家,将仓库数量增加至111个,新产品的引入也将继续拉动公司营收和毛利增长。

投资建议:首次覆盖,给予“买入”评级。我们预计公司2019-2021年营业总收入分别为33.42/40.68/48.30亿元,同比增长22.83%/21.74%/18.73%;净利润分别为2.76/3.36/4.03亿元,同比增长22.80%/21.54%/20.08%,对应EPS分别为1.19/1.45/1.74。

风险提示:打压三公消费力度继续加大、采购成本提升和货源不足、食品安全事件

报告正文

1.华致酒行简介:A股“酒商第一股”,流通渠道布局强大

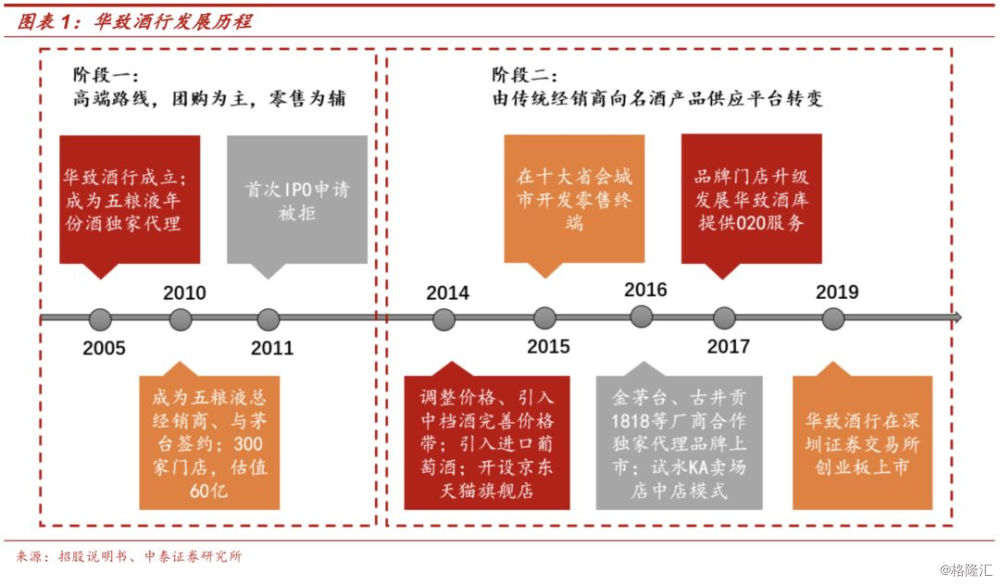

1.1发展历程:产品、渠道双发力,积极转型打造名酒产品供应平台

2012年3月26日国务院召开相关会议,指出要严格控制“三公”经费,禁止用公款购买香烟、高档酒和礼品。这一政策被视为三公消费禁令的开始,自此行业进入洗牌期。通过归纳和梳理,我们将公司的发展历程可以分为两个发展阶段。第一阶段:2005至2012年,即三公禁令出台前;第二阶段:2013年至今,即行业转折期以后。

第一阶段:2005至2012年,公司主要走高端酒路线。依托母公司华泽品牌、名酒资源以及门店加盟运作的“合伙人”,通过“团购为主,零售为辅”的渠道模式进行发展。这一阶段,华致酒行店内销售所占比例较小,往往不到20%,更多的销量是通过政府机关、企事业单位的渠道团购达成。

(1)2005年,云南香格里拉金六福酒业销售公司和自然人王海峰共同出资成立云南华致酒业有限公司,开创了以“保真”为核心经营理念的创新式酒类连锁模式。

(2)2005年7月,华致酒行成为五粮液五种年份酒的独家代理企业。

(3)2010年,华致酒行与五粮液签署为期8年的合约,成为五粮液年份酒的全国总经销商;与茅台签约,成为国酒茅台、茅台王子酒、茅台迎宾酒的经销商。截至2010年,公司于全国范围共有近300家门店,估值达60亿元。

(4)2011年,证监会以“华致酒行存在关联交易隐忧,以及突击任命多位董事、高管”为由,拒绝华致酒行的首次IPO申请。

第二阶段:2013年以后,公司商业逻辑逐渐摆脱“零售+团购”连锁模式,从产品、渠道入手,由传统经销商向名酒产品供应平台转变。行业进入深度洗牌期后,“三公”受限,高端定位、依赖团购模式的特点,使酒业高端连锁企业陷入困顿。过去依靠‘团销’拓展市场的路走不通了,销售终端如商超、烟酒店越来越受到重视。

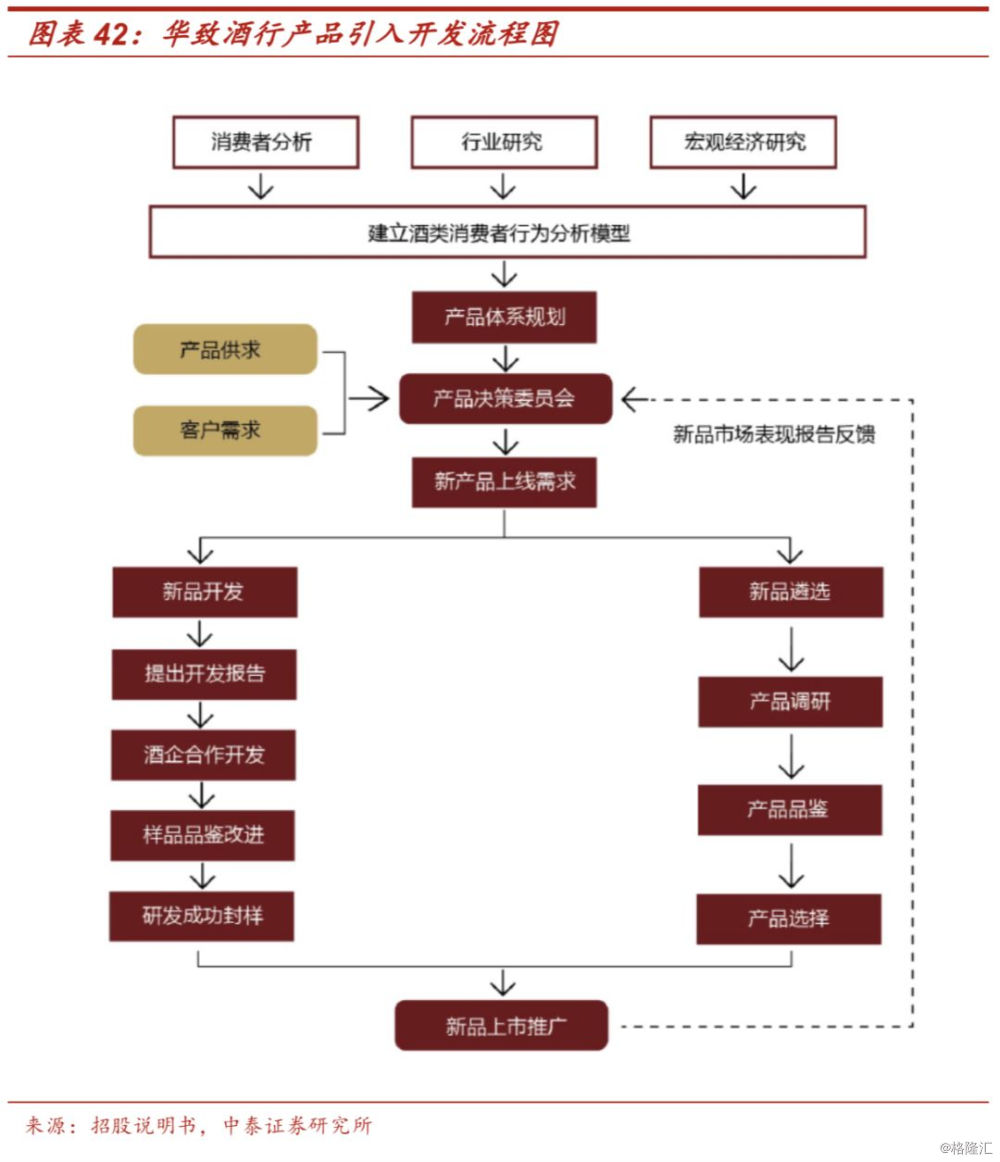

产品方面:(1)填补价格带空缺:2014年,为迎合市场需求,公司调整有五粮液年份酒系列等打产品价位,并相继引入古井贡等中档价位品牌,弥补100-500元价位空挡。(2)引入进口葡萄酒,丰富产品种类:同年,华致酒行携手世界葡萄酒大师阿伦•格里菲斯共同创立“阿伦选•葡萄酒”,并“联姻”美国葡萄酒商星座集团,拿下星座集团旗下葡萄酒品牌“罗伯特-蒙大菲”在中国的30年独家代理权。(3)开发独家专营产品,调节利润结构:华致酒行同时积极与名酒厂家合作独家代理品牌。2016年,金茅台、古井贡1818等纷纷上市,迎合消费者个性化需求,供不应求。

渠道方面:(1)品牌门店升级,建设线上O2O销售平台:2014,公司在京东、天猫等电商平台开通了旗舰店。从2017年起,新发展的优质门店客户纳入“华致酒库”渠道。与传统连锁酒行相比,“华致酒库”运营涉及O2O线上渠道,可通过微信号等线上平台为消费者提供订购、配送等一体化的新零售便捷服务。(2)发展非自有品牌直供终端,压缩传统流通环节:为保证渠道多样性,公司大力发展包括零售网点、KA卖场、团购电商在内的直供终端。华致酒行从2015年开始在郑州、南京、西安、长沙、成都、北京济南、沈阳、石家庄、重庆十大省会城市开发具有名酒售卖能力的终端零售网点,开启直供终端模式。2016年,试水KA卖场的店中店模式,成立现代渠道部专做沃尔玛、华润等大型连锁商超的供货和服务。根据公司反馈,与华致酒行合作的大型连锁商超就有1000多家线下店,大大拓展了渠道的多元性。

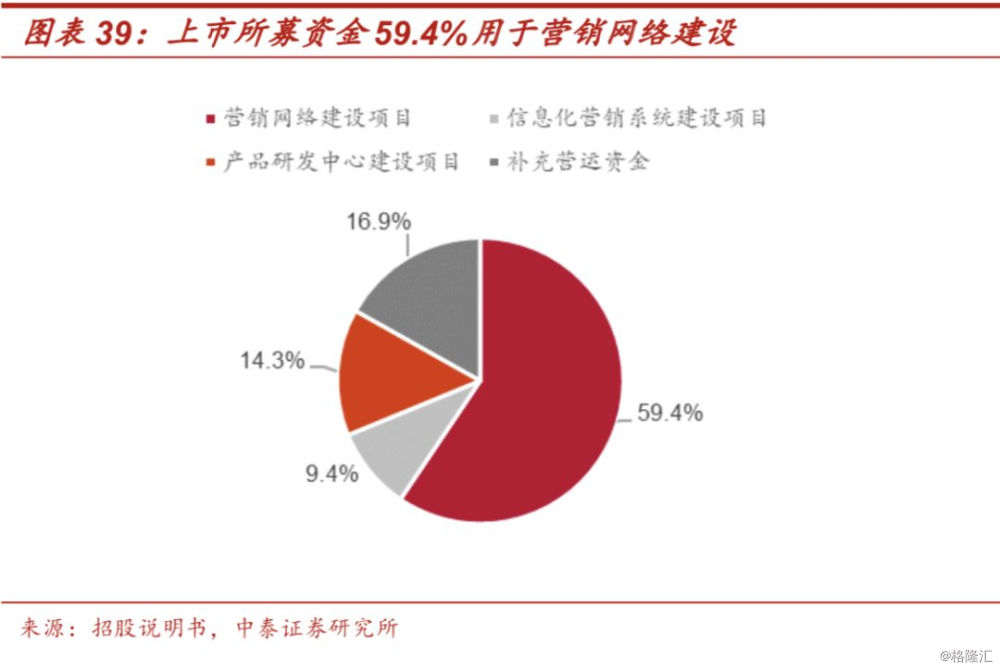

上市融资:2019年1月29日,华致酒行(300755)在深圳证券交易所敲钟上市,正式登陆创业板,进一步树立其品牌形象。公司未来的战略定位是高效化、规模化,未来一个时期计划发展5000家品牌门店和50000家直供优质终端网点,同时还将结合数字消费趋势,拓展线上B2C直供业务。华致酒行发行股票所募集资金拟投入“营销网络建设项目”、“信息化营销系统建设项目”、“产品研发中心建设项目”以及“补充营运资金”四大板块进行主营业务的深化拓展及延伸。大数据B2B、终端门店、线上B2C“三管齐下”的业务布局将全面打通流通领域的各个链条,实现营销网络渠道的扁平化操作及信息资源传递共享,推动华致酒行渠道升级。

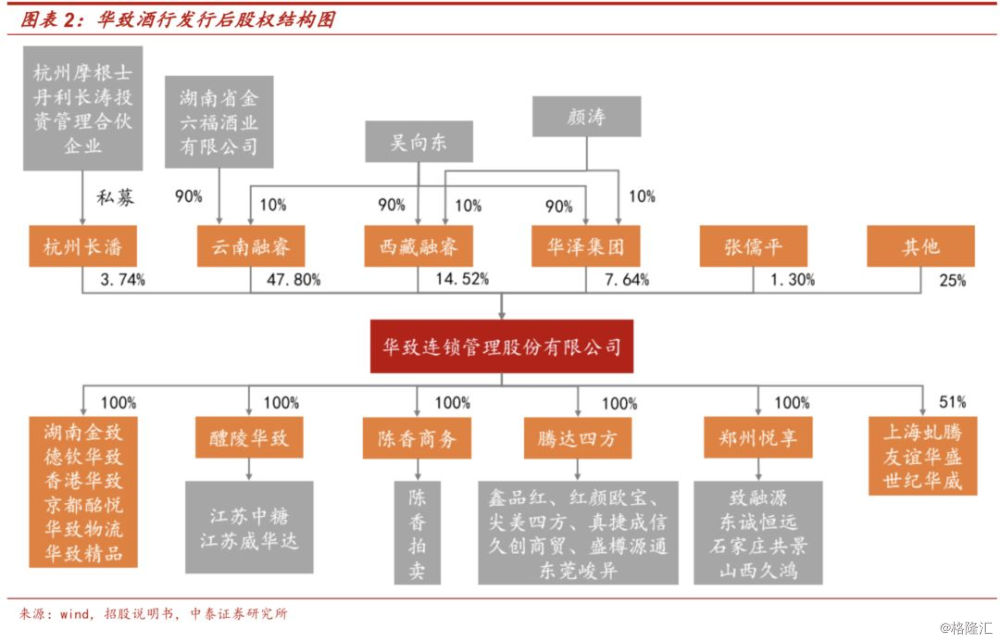

1.2股权架构:实际控制人发行后持股比例较高

截至2019年4月25日,华致酒行的前五大股东为云南融睿(47.80%)、西藏融睿(14.52%)、华泽集团(7.64%)、杭州长潘(3.74%)、张儒平(1.30%),前五大股东持股比例为75%。

公司实际控制人为吴向东。截至招股书签署日,吴向东通过云南融睿间接持有公司51.49%股权,通过华泽集团持有公司9.16%股权,通过西藏融睿间接持有公司17.42%股权,通过杭州长潘间接持有0.16%的股权。合计间接持有公司79.23%股权,实际控制公司93.28%的股权。IPO后,吴向东持股比例为69.96%,实际控制权比例依然较高。

1.3业务架构:产品种类较为集中,直供渠道蓬勃发展

产品结构:

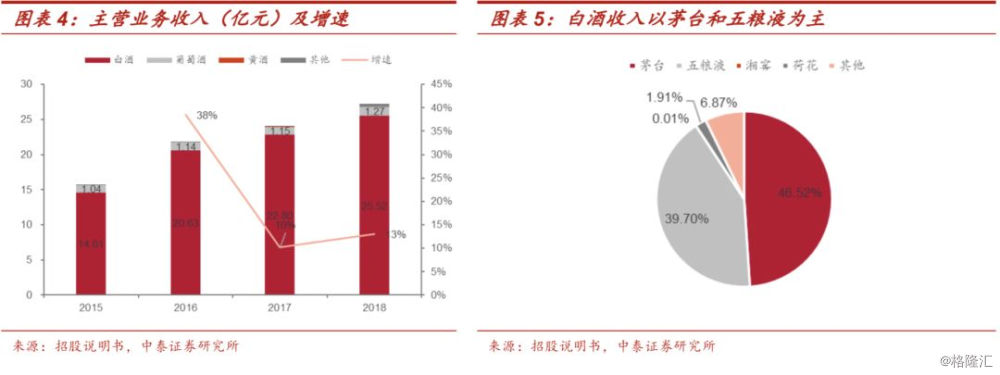

依托客户渠道资源,建立全品保真酒品体系:公司与上游知名酒企酒商具有长期稳定的合作关系,能够为消费者提供优质丰富的产品。截至2018年,公司产品线以国内外知名品牌的白酒、葡萄酒、黄酒为主,主要合作品牌包括五粮液、茅台、古井贡、洋河、阿伦选、皮龙酒庄、奔富酒庄、璞立酒庄等,覆盖品类总共近4,000种。

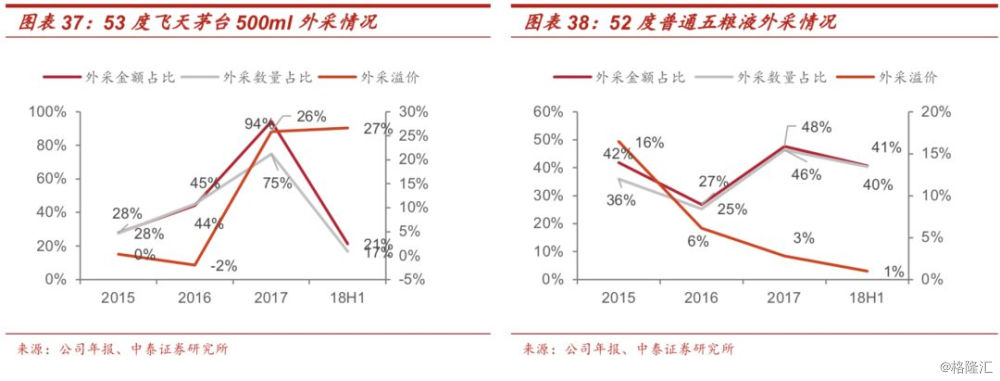

产品品类较集中,白酒占比93.8%,茅台、五粮液为主要品牌:公司经营的酒类产品包括白酒、葡萄酒、黄酒三大类。其中白酒主要包括茅台系列、五粮液系列、湘窖系列、荷花系列。2015-2017因白酒价格回暖、公司调整产品结构,白酒收入占比逐年上升。其中53度飞天茅台酒500ml、52度普通五粮液是公司的核心产品,2018H1销售收入分别占主营业务收入的15.68%和17.92%。2017年,因对总经销产品“五粮液年份酒”进行价格调整,五粮液系列价格涨幅较大,五粮液收入占比小幅上升。

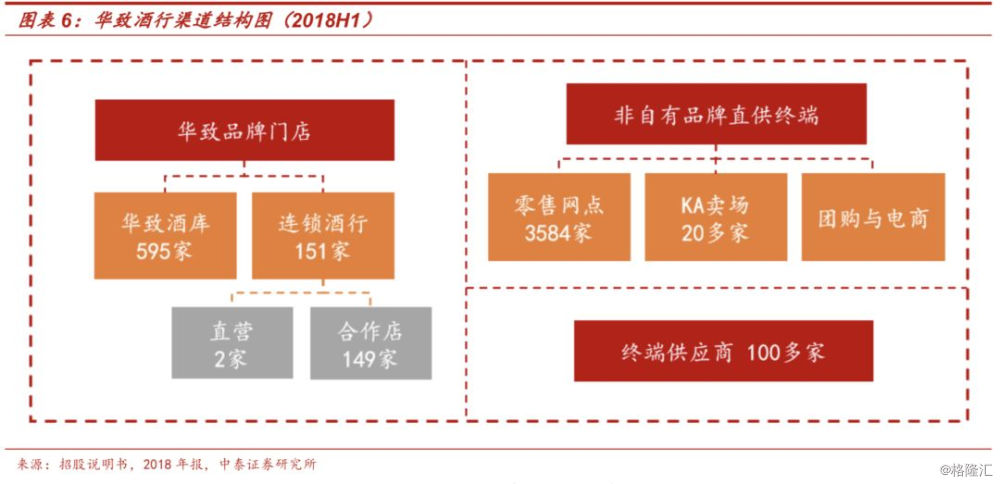

渠道结构:2014年来,公司积极引领变革潮流,构建全渠道营销网络体系.截至2018H1,公司旗下共有151家连锁酒行、595家华致酒库、3,000多家零售网点、20多家KA 商超、100多家终端供应商。2018年,公司继续加速渠道扩张,共发展华致酒库223家、终端供应商62家、零售门店类客户556家。

从各渠道销售收入占比来看:KA卖场收入占比不断提升,2018年在所有渠道中排名第二;华致酒行于2017年推出,两年间收入占比增速明显;互联网趋势下,电商平台的收入占比也在不断提高。受公司构建全渠道营销网络策略的影响,传统连锁酒行以及终端供应商收入占比降低明显。零售网点收入占比虽然略有下降,但依旧是公司最为重要、正在大力开拓中的销售渠道,也是转型华致酒库的重要来源之一。

从各渠道毛利情况来看:品牌门店以及团购及电商渠道的毛利率远高于平均水平。KA卖场与经销商渠道虽然毛利较低,但自2016年起呈逐年上升趋势。受益于电商、华致酒库收入占比增长,KA卖场毛利提高,公司从2016年的毛利17.24%上升至2018年的21.26。

各渠道具体情况如下:

华致品牌门店分为连锁酒行、华致酒库,营业收入占公司主营业务收入约18%。

(1)连锁酒行分为直营店和合作店。直营店由公司出资设立并全权负责其运营以及一切费用开支,主要是零售与团购,公司享有其所有利润。合作店由获得公司授权的合作经营方自行购买后租赁店铺并负责日常运营,公司负责合作店的统一装修及供货且对连锁酒行的销售均为买断式销售。2015年起,由于客户转型等原因,合作店数量逐年下降。公司渠道多样化,对连锁酒行渠道的依赖度逐渐降低。

(2)华致酒库是对连锁酒行的继承与拓展。为拓展营销网络,公司于2017年开始发展优质门店纳入“华致酒库”渠道。其管理模式与连锁酒行类似,但在服务方面配备O2O功能,引领酒类流通行业与互联网新零售结合的趋势。华致酒库渠道发展迅速,2017年收入为16,288.56万元,2018年1-6月收入为16,900.71万元,预计2018年收入翻倍。

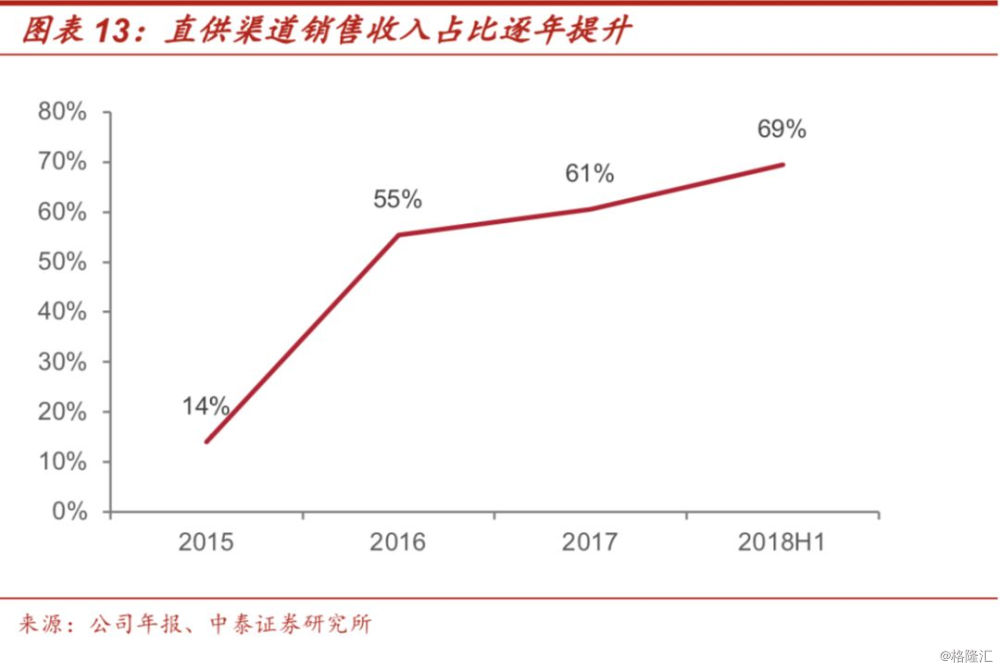

非自有品牌直供终端模式包括零售网点、KA卖场、团购和电商渠道。2015年来,受益于居民收入的提升和就业市场的消费升级公司直供终端渠道的收入从88,412.18万元,增长至2017年的145,852.99万元,2018H1收入为98,832.12万元。直供终端渠道的收入占主营业务比也从56.04%提升至69.48%。

(1)公司的零售网点包括酒类专卖店、名烟名酒店、餐饮酒楼、区域性超市等。摒弃了传统的“总经销商/一级经销商——各级经销商——零售商”进货模式,公司直接向零售网点供货,渠道高效、扁平化,配送呈现少量、高频、耗时短的特点。为拓展渠道多样性,公司与2015年开始大力发展零售网点,2016年网点数量达到高峰4485家。2017年开始,公司整合现有零售类客户资源推出华致酒库门店,部分零售网点客户转化为华致酒库客户,故零售网点数量同比有所下降。

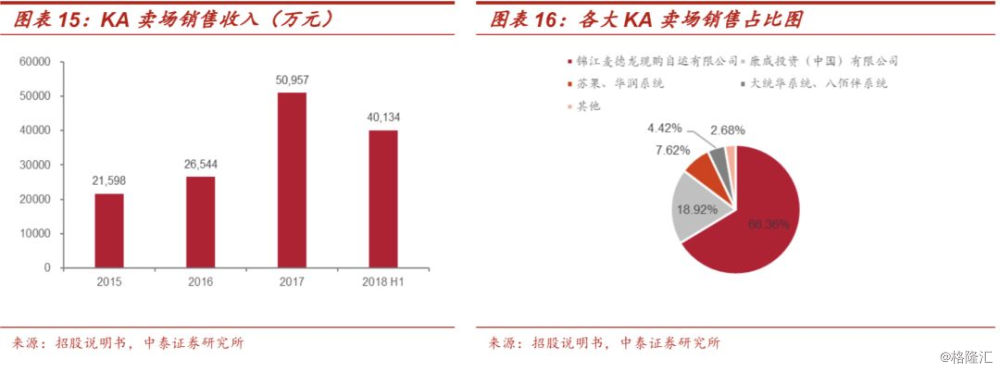

(2)KA卖场渠道的开拓由公司现代零售部专职负责,截至2018 年6 月,公司已与20多家大型连锁商超建立合作关系,包括麦德龙、卜蜂莲花等跨国大型连锁超市以及苏果、华润万家、华联超市等国内知名商超。2015年来,KA卖场销售收入稳步增长,CAGR超过50%。其中锦江麦德龙现购自运有限公司为最大的KA客户,2018H1销售收入占KA收入比66.36%。

(3)公司团购业务与电商渠道公司分别由重点客户部和子公司陈香商务专职负责。公司团购业务的销售对象主要是大型批量消费客户,如企事业单位、行业协会及民间团体等。电商渠道则主要在京东、天猫开设电商旗舰店,尝试开展线上销售。

终端供应商在市场覆盖、渠道拓展方面具有优势。公司对终端供应商渠道的销售均为买断式销售。2016至2018H1,终端供应商渠道销售收入逐步降低,分别为59,723.37 万元、51,509.37 万元和15,924.94万元,其占主营收入比例也由27.34%降至11.20%。

1.4财务情况:盈利稳定增长,销售费用控制良好,经营周期缩短

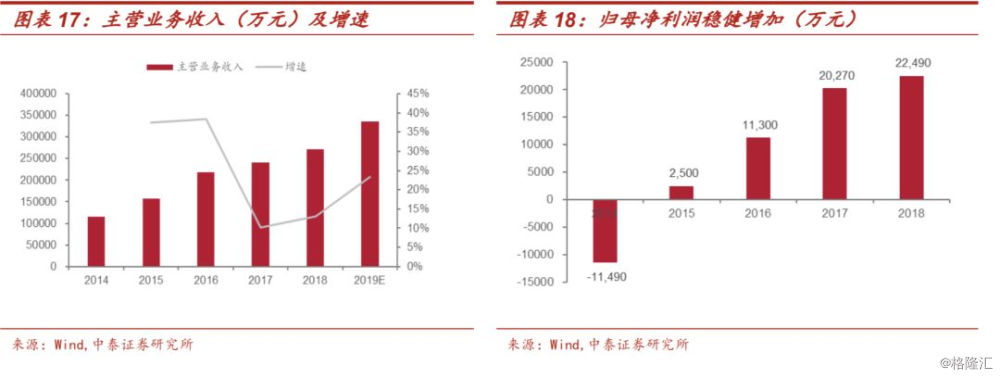

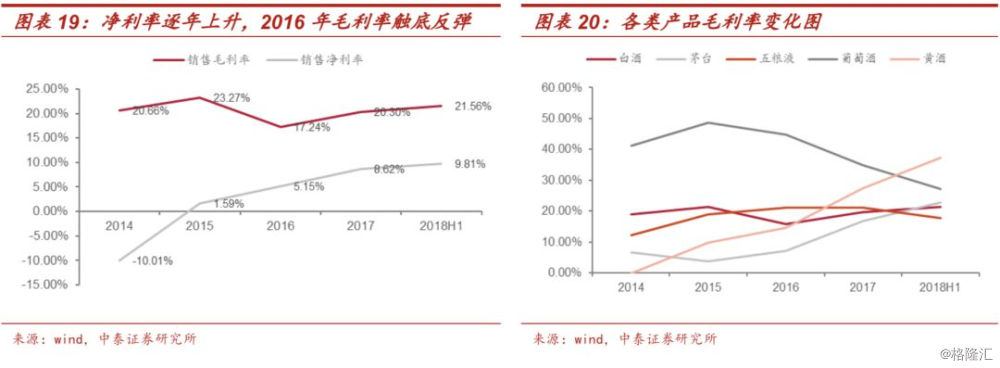

营业收入稳定增长,净利率逐年上升,毛利率2016年触底反弹。2014年来公司主营业务收入稳步增长,CAGR达到24.08%。2018年公司营业收入达到27.2亿元,归母净利润为2.25亿元,同比增长13.06% / 10.95%。

2018H1公司销售净利率为9.81%。2016,年公司调整产品结构,毛利较低的茅台酒销售额占主营业务收入比从92.63%上升至94.47%,导致公司2016年毛利降低触底。2017年白酒市场回暖,茅台酒系列核心产品“53度飞天茅台酒500ML”以及“30年茅台年份酒”毛利率分别上涨12.35%、31.61%,带动茅台酒整体毛利率由7.21%上行至16.83%,促使2017公司整体毛利触底反弹。2018H1毛利率上升的主要原因亦是茅台毛利上升。

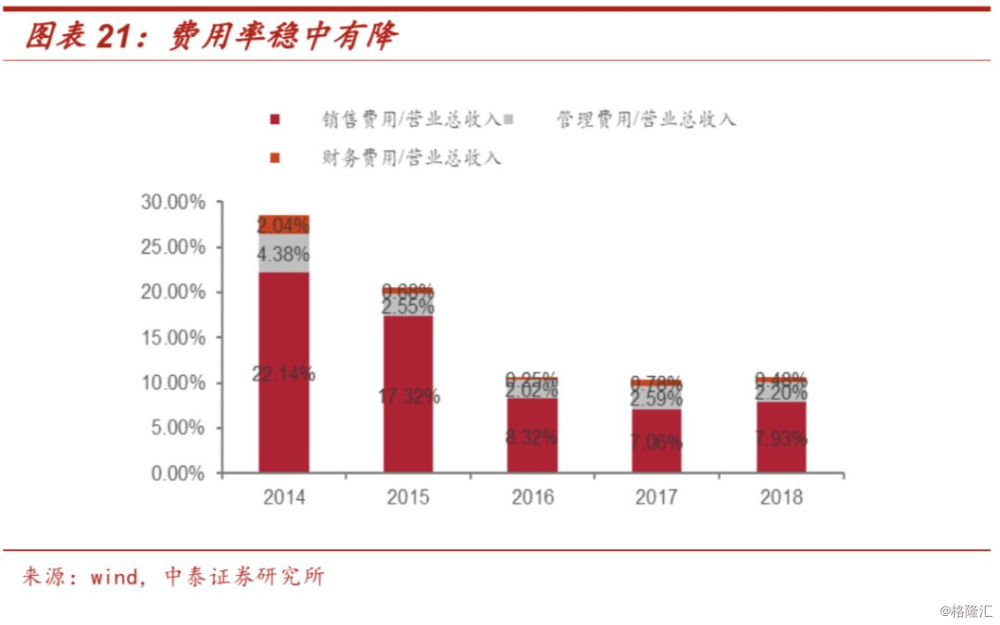

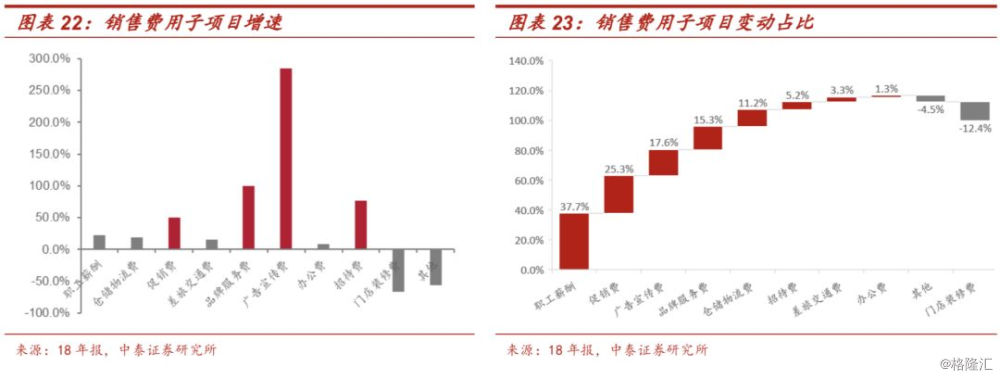

费用控制良好,18年加大销售投入。2014-2017销售费用率、管理费用率、财务费用率均有降低,其中销售费用率下降最为明显,而管理及财务费用率在2015年后基本保持平稳。2016、2017年,销售费用率下降的主要原因是湘窖、珍酒、五粮液年份酒广告费用投入缩减。2018年,公司销售费用增加,销售费用率上升0.87%,主要由于公司加大促销费、品牌服务费、广告宣传费投入。

存货周转加快,应收账款回收速度加快,运营能力提升。2014年至2018年,公司应收账款周转天数从30.31天减少至13.8天,反映了其对下游议价能力加强。2014年至2018H1,营业周期从504天减少至186天。主要得益于公司加强存货管理、减少库存。18年底,公司为一季度销售增加五粮液、茅台以及国外葡萄酒采购量,存货同期较去年上升53.23%,因此存货周转天数增加。19Q1动销良好,月收入同比增长率达41.1%,网货周转天数进一步降至142天。

2.酒类流通行业概述:流通渠道重要性显性,行业整合龙头受益

2.1供需增长态势良好,白酒消费结构变化凸显流通渠道重要性

从产业链上看,酒类流通行业上游为国内酒企与国外酒庄,下游对接消费端。酒类流通行业本身并不生产或消费酒类产品,但其发展与供需情况休戚相关。

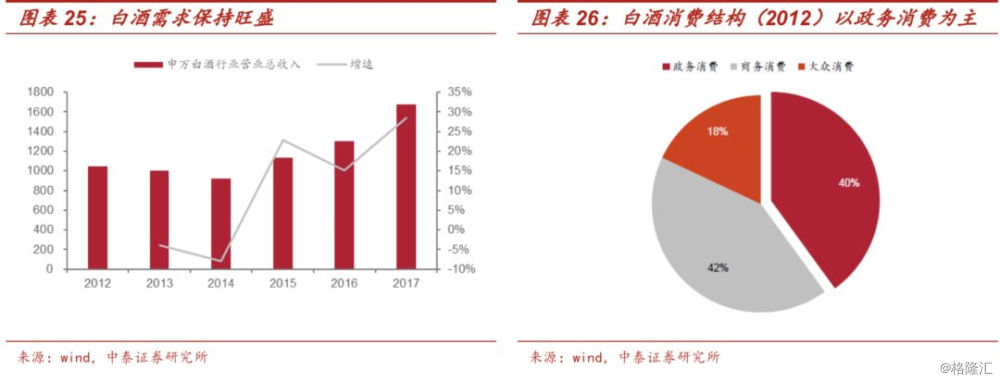

白酒国内需求依旧旺盛,消费结构变化凸显流通渠道重要性。白酒是我国酒类消费中最重要的品类,2017年白酒行业企业营业总收入达1676.9亿,占整个酒类上市公司营业总收入的73.17%。经过2012-2014年由三公消费政策带来的行业低谷后中国白酒行业上市公司总营收自2015年开始稳步增长,2017年增幅高达28.46%,由此可见下游白酒需求依旧旺盛,酒类流通行业未来景气度所有保证。同时,三公消费政策后,我国白酒消费结构中政务消费占比明显降低,大众消费比例上升补位。我们认为,这一结构变化对酒类流通渠道提出了更高的要求,有利于增强流通企业对上游的议价能力,增加其利润空间。

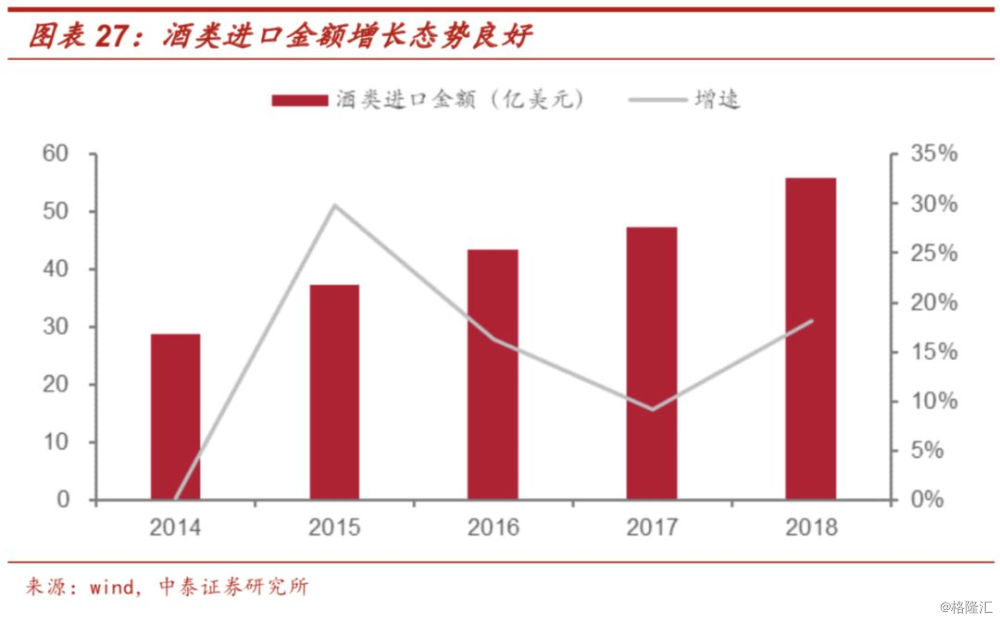

进口酒类增长态势良好,加大行业上游供给。2010到2017年,进口葡萄酒数量从30.49 万吨增长至78.72 万吨,年均复合增长率为14.51%。我们认为,由于在中国市场自有渠道建设较弱,进口酒类对流通企业的依赖性很强。其进口金额稳定增长有利于我国酒类流通企业的发展。

2.2流通新渠道兴起,营销服务成为重点

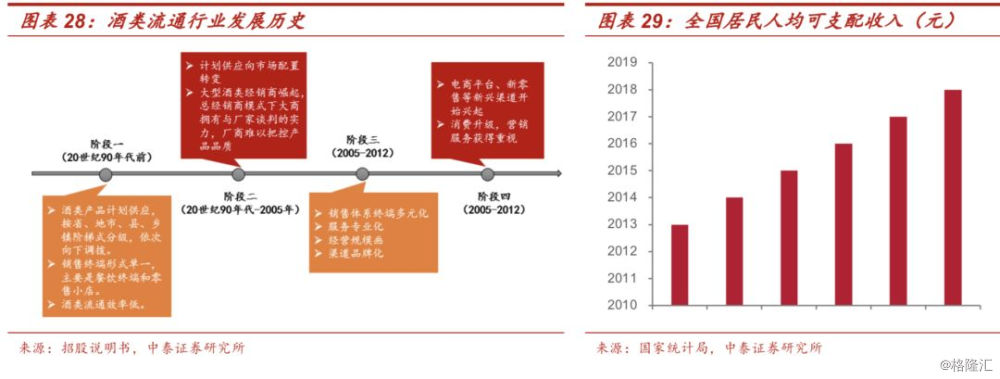

改革开放以来,我国白酒流通行业经历的四个发展阶段,如今电子商务兴起,营销服务成为重点。目前,酒类电商的运营模式主要有两类,一种是由生产企业自建平台进行线上销售,即“生产企业+电商”模式,另一种则是销售企业转型成为酒类垂直电商平台,包括纯线上电商和O2O 两种模式。新零售浪潮下,华致推出酒业新零售重磅品牌“华致酒库”,整合线上需求与线下实体门店资源,品牌价值不断凸显。同时,随着消费者人均可支配收入的不断提升,消费升级的趋势愈发明显。酒类流通行业在保证产品质量的同时,开始重视包括品鉴会、展示会等相关增值服务。

2.3行业集中度较低,华致地位领先

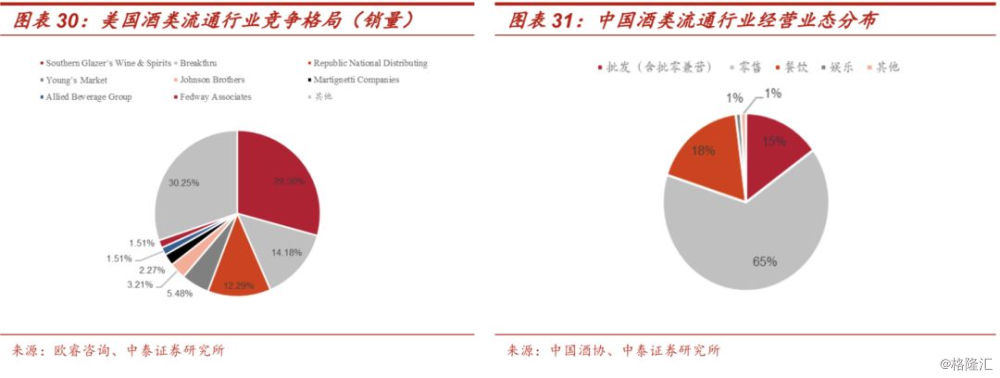

我国酒类流通体制与美国相似,但行业集中度依然存在很大提升空间。美国酒类流通链条同样由生产商、批发商、零售商、消费者组成。不过,美国对酒类产品销售的管理更为规范,市场的整合程度和集中度也更高。目前美国酒类流通行业前8家销售商占据了70%的销售量和68%的销售额。而中国酒类流通行业目前处于充分竞争状况,市场集中度低,缺乏龙头企业。截至2016 年底,在商务部门备案登记的酒类经营者数量有82.42 万家,其中零售企业占65%。我们认为,随着竞争愈发激烈,酒类流通行业将逐步整合,集中度提升。

与竞争对手相比,华致酒行产品品类齐全,渠道强劲,营收体量大且增长稳定,销售毛利与净利水平处于领先地位。

代理品牌方面,华致拥有茅台、五粮液、习酒、荷花、洋河、汾酒等个档次白酒龙头厂家的代理权,产品品类齐全。茅台和五粮液两种高端白酒是企业的核心产品。

销售渠道方面,华致发展过程中以线下销售为根基,2014年后逐渐改革建立起强大的全品类销售渠道。其线下销售渠道强劲——共有151 家连锁酒行、595 家华致酒库、3,000 多家零售网点、20 多家KA 商超、100 多家终端供应商。另外,消费者可在天猫、京东旗舰店线上消费,或通过微信公众号以及电话下单(O2O),华致酒库将负责配送产品、承担运费。银基集团与壹玖壹玖的则以线上平台为销售的大本营,银基主要依靠品汇壹号B2B、B2C平台,而壹玖壹玖线下渠道目前仅覆盖河南、四川。名品世家规模尚且较小。

营业情况方面,华致营收规模位居第二,但其营收增长十分稳定且销售毛利、净利水平高。2017年,华致酒行营业收入为20.7亿元,低于壹玖壹玖的33.6亿元,体量上位于行业第二。其2015-2017年间营业收入增长的CAGR为24%,而壹玖壹玖与名品世家增速极高。但就盈利能力而言,华致酒行的销售毛利高达20.27%,远高于行业平均水平,而增速较快的名品世家与壹玖壹玖毛利仅在11.5%左右。另外,壹玖壹玖等公司在增速较快的年份净利润均为负值,主要由于其投入大量资金拉动企业增长。华致酒行则在保持合速的同时,保证稳定的盈利能力。

3.核心竞争力:保真体系+全渠道网络致胜酒类流通行业

3.1品牌知名度高:保真体系塑造品牌形象,提升议价能力

在供应链下游,系统化的酒品保真体系赢得了消费者的认可,品牌力强大,消费者粘性高。公司成立于2005年酒类流通行业假货泛滥之时,自创立之初就致力于酒品保真。华致酒行设立专业开发团队,上游严格遴选经营合作方、坚持全线产品源头采购,渠道加强信息系统管理、施行统一物流配送、发挥连锁经营的优势,从而保证“不卖一瓶假酒”。历经15年,华致酒行的模式创新和品质坚持得到了市场和消费者的广泛认可,2011 年,其商标被国家工商行政管理总局商标局认定为“中国驰名商标”。2010-2018年,华致酒行连续入选“中国500 最具价值品牌”,目前品牌价值高达116.87亿元。

华致酒行的产品信用体系增加上下游粘性,强大的品牌力提升其议价能力。公司通过多年经营建立起独一无二的产品信用体系,并将企业内部的信用体系输送至上游生产企业和下游消费者,大大提升了公司对上游和下游的黏性,为公司构建“华致酒行”精品酒类消费生态系统奠定了根基。上游厂商方面,华致酒行酒品保真解决了厂家最关注的产品质量问题,增强其对华致这一渠道的信心。华致及旗下公司是贵州茅台、宜宾五粮液的长期重要合作伙伴和大客户,曾先后8 次获得茅台股份公司授予的“仪狄巨匠金奖”、“优秀经销商”等荣誉,先后11 次获得五粮液股份公司授予的“六星级运营商”、“杰出品牌运营商”等荣誉。下游方面,华致其销售毛利远高于其竞争对手,我们认为这主要由于其品牌受到消费者认可,能向顾客收取信用、服务溢价,具有更强的议价能力。

3.2全渠道营销网络奠定行业领先地位