下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:方振 董广阳 于芝欢

来源:华创食饮

投资要点

公司为川味复合调味料龙头

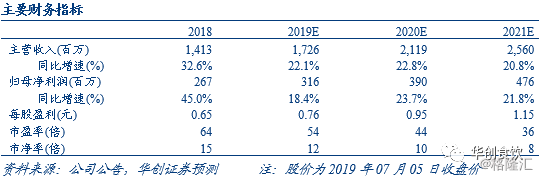

公司产品包括火锅底料、川菜调料、香肠腊肉调料、香辣酱等9大类100多个品种(不包含定制餐调产品),主要收入来源为火锅底料、川菜调料,收入占比分别为48.6%、36.7%,公司核心品牌为“好人家”和“大红袍”,具备一定品牌知名度。2018年公司营业收入14.13亿元,同比+32.56%,归母净利润2.67亿元,同比+45.05%,毛利率/净利率分别为39.38%/18.87%,盈利能力良好。

复合调味料行业:增速高,集中度提升空间大

中国复合调味料人均消费量远低于美、日等发达国家,行业增长空间广阔。2010-2015年复合调味料市场规模从355亿元增至751亿元,复合增速为16.1%,预计至2020年市场规模达1488亿元,复合增速为14.7%。2020年。其中火锅底料为复合调味料的第二大品类,火锅餐饮、家庭消费驱动B/C端同步增长,市场将不断扩容;目前火锅底料市场CR5为30.9%,中高端火锅底料市场CR3为51.1%,随消费者对品牌化、健康化的诉求不断增强,将利好品牌、产品力俱佳的龙头份额提升。

底料、川调稳健增长,以经销为主,发力定制餐调

产品端,受益于渠道拓展及营销推广,18年公司火锅底料、川菜调料、香肠腊味调料分别实现收入6.85亿元、5.18亿元、1.17亿元,同比+37.5%、34.1%、36.9%,同时在强研发能力支撑下,公司产品结构不断升级带动单价提升。渠道端,公司渠道结构以经销商为主,定制餐调、电商、直营商超为辅,并战略性发力定制餐调,与下游餐饮客户逐步形成稳定合作,未来有望持续贡献增量。

对比颐海:颐海规模领先,天味产品更为多元,品牌及渠道具备提升潜力

1)规模&成长性:颐海规模为天味两倍,保持较高增速;2)盈利能力:天味毛利率较高,费用投入较高,净利率相当;3)品牌&产品:天味产品更为多元,颐海品牌、研发相对领先;4)渠道:颐海背靠海底捞,B端渠道更强,天味渠道以C端为主,抢先发力定制餐调渠道。

产能季节性短缺,募资扩大生产能力,提升营销配套

公司近年来销量增长较快,且销售具备季节性,导致旺季产能不足,18Q4公司火锅底料、川菜调料的产能利用率均超过110%。公司募投资金主要用于扩大生产能力,及提升相应的营销配套,项目计划产能3.8万吨,包括定制餐调1.2 万吨/年、全型火锅底料1.4万吨/年、方便速食0.4万吨/年、其他川菜调料0.8万吨/年,项目达产后预计将大幅提升公司生产能力,同时有利于公司发力营销,进一步提升品牌影响力。

盈利预测、估值及投资建议:

受益复合调味料行业持续增长和行业品牌化、集中度的提升,我们预计公司2019-21年收入分别为17.26/21.19/25.60亿元,同比+22.1%/22.8%/20.8%。短期来看,公司拓展渠道、树立品牌需要较大市场投入,预计19/20/21年净利润分别3.16/3.90/4.76亿元,同比+18.4%/23.7%/21.8%,对应每股收益0.76/0.95/1.15元,对应PE分别为54/44/36倍,考虑到公司为复合调味品行业龙头标的,具备稀缺性,结合DCF估值,首次覆盖给予“推荐”评级,目标价48.00元,对应20年50倍市盈率。

风险提示:食品安全问题;原材料价格波动;募投项目不及预期等。

目录

正文部分

一

公司是川味复合调味料龙头

(一)专注川味复合调味料,股权结构稳定

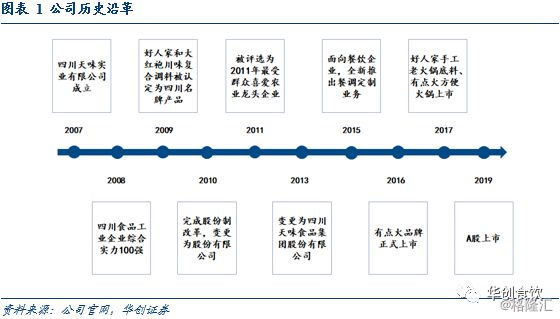

公司为川味复合调味料龙头。公司成立于2007年3月,前身为邓文和唐璐投资设立的四川天味实业有限公司, 2010年进行股份制改制,并于2019年完成上市,成为A股首家火锅底料上市公司。公司专注于川味复合调味料的研发、生产和销售,先后荣获农业产业化国家重点龙头企业、四川省企业技术中心等40多项荣誉称号,在川味复合调味料行业处领先地位。

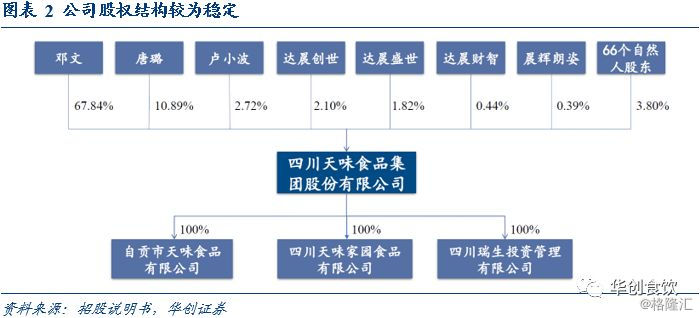

邓文、唐璐为实际控制人,合计持股比例78.73%。2019年公司上市后,董事长邓文、副董事长唐璐系夫妻关系,分别持股67.84%、10.89%,合计持股比例达78.73%,为公司实际控制人,公司主要高管均有持股,整体股权结构较为稳定,股东与管理层利益保持一致。

主营火锅底料和川菜调料,收入占比达85%。公司主营业务包括火锅底料、川菜调料、香肠腊肉调料、香辣酱等9大类100多个品种(不包含定制餐调产品)。收入端,2018年火锅底料/川菜调料/香肠腊肉调料/鸡精/香辣酱收入分别占比48.6%/36.7%/8.3%/2.7%/1.8%,其中火锅底料和川菜调料合计占比超过85%,是公司的主要收入来源;利润端,火锅底料和川菜调料分别贡献利润占比48.2%、37.6%,是公司主要利润来源。公司拥有 “大红袍”、“好人家”、“天车”、 “有点火”四大自主品牌,分别定位底料、调味料、酱料、速食品牌。

(二)规模稳步提升,盈利能力持续增长

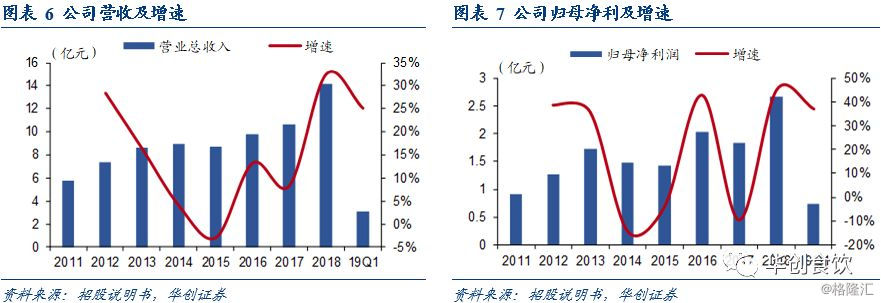

2015年以来公司营收、净利增长加速。公司近五年营收和归母净利润复合增速分别为12.1%和15.8%,2013-2014年,最严食品安全法出台致餐饮行业出现整顿,公司营收增速出现下滑,2015年以来,随餐饮行业收入增速加快及公司渠道拓展、营销推广发力,公司收入、利润增速加快,2018年公司实现营收14.13亿元,同比+32.56%,归母净利2.67亿元,同比+45.05%,其中2017年公司实施股权激励确认0.27亿费用致净利润下降,剔除该因素公司净利保持稳健增长。

毛利率稳步提升,费用投入加大。2015年以来公司毛利率呈现稳步提升,从37.17%增长至39.38%,其中18年由于大力拓展利润率相对较低的定制餐调产品,致毛利率相较17年略有下降。同时,公司自17年以来逐步加大销售费用投入以拓展渠道、打造品牌,公司净利率保持较为稳定水平,2018年公司净利率为18.87%。

产销量稳步增长,产品结构不断升级。目前公司用有双流天味食品、郫县天味家园和自贡天味三大生产基地,其中双流基地负责火锅底料生产,郫县基地主要生产川调、鸡精等产品,自贡基地负责香辣酱、甜面酱等酱类产品生产。2018年公司产销量分别为7.27/7.21万吨,五年复合增速分别为7.9%/8.4%,销量增长主要由火锅底料及川调增长带动,复合增速分别为10.9%/9.6%,产销量稳步提升进一步巩固公司行业地位。近年来,公司位列百强火锅料产量前三,百强复合调味料企业产量前五,在川味复合调味料行业保持领先地位。同时随着公司产品结构不断升级,产品单价持续提升。

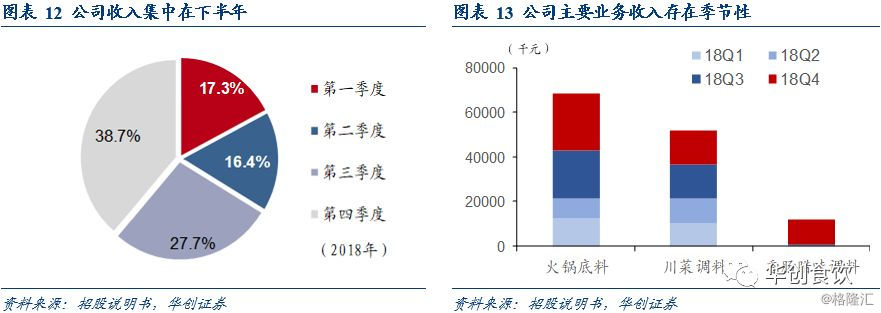

销售收入存在较强季节性。公司主要产品火锅底料、川菜调料、香肠腊肉调料等生产销售具有较强的季节性,秋冬季节为传统消费旺季,因此下半年的销售收入占比达66.4%,相对应的,每年三、四季度公司的产能利用率均超过90%。

二

复合调味料行业:增速高,集中度提升潜力大

(一)复合调味料行业迎风而起,发展空间广阔

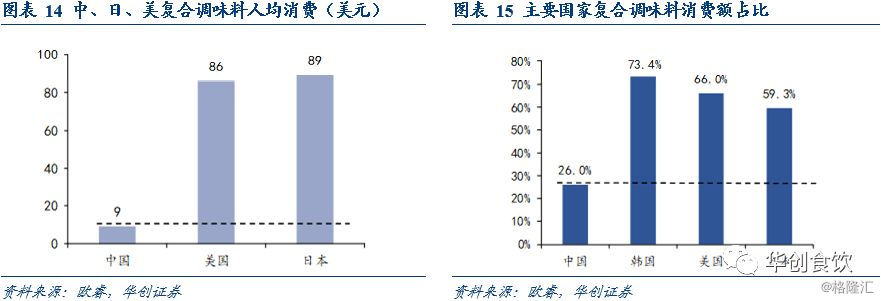

行业处于导入期,人均消费额提升空间大。复合调味料目前仍处于导入期,品类渗透及消费培育仍有较大空间。中国复合调味料的人均消费额为9美元,远低于美国的86美元和日本的89美元,中国目前复合调味料的消费额占整体调味品比为26%,远低于日本的59.3%,美国的66.0%、韩国的73.4%,行业人均消费额及消费占比均具备较大提升空间。

复合调味料增长驱动:家庭消费便捷化及餐饮连锁化。调味品按产品成份可分为基础调味品和复合调味品,复合调味料指以两种或以上原材料制成的调味料,共分为四个大类,分别是鸡精、火锅调味料、西式复合调味料和中式复合调味料等,2017年鸡精、火锅调味料、西式复合调味料和中式复合调味料分别占比28.0%、21.0%、19.0%、17.0%。随着年轻家庭消费者成为主力及餐饮连锁化提升,便捷、美味的复合调味料成为行业发展的主要趋势之一,驱动力源于:一方面调味品复合化能让不会下厨的年轻家庭消费者方便、快捷进行烹饪;另一方面,下游餐饮行业规范化和连锁化带来了对上游标准化复合调味料的快速增长。

预计复合增速达15%,底料及中式复合料增长最快。2017年中国调味品市场整体销售收入为3097.40亿元,2010年至2017年的CAGR为10.9%,保持稳定增长。根据Frost&Sullivan,2010-2015年复合调味料市场复合增速达16.1%,至2015年规模达751亿元,预计2015-2020年仍保持14.7%复合增速,增速高于调味品行业增速,至2020年市场规模达1488亿元。其中,预计中式复合调味料与火锅料复合增速保持领先,分别为16.9%和15.0%,至2020年市场规模分别达268、310亿元。

(二)火锅底料:2B、2C齐发力,行业集中度有望提升

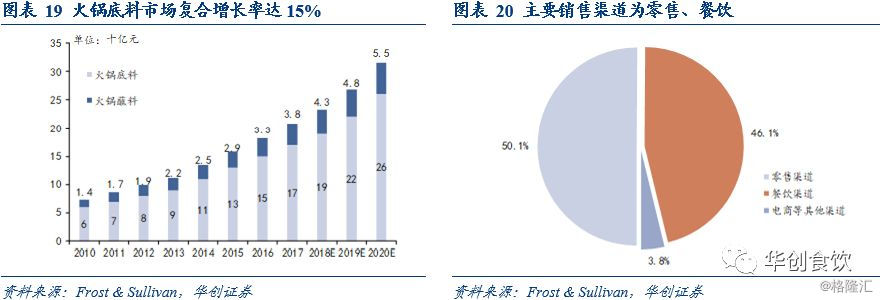

市场高速增长,零售和餐饮为主要销售渠道。火锅调味料是复合调味料的第二大子品类,包括火锅底料(占80%)和火锅蘸料(占20%)。火锅调味料目前主要用于火锅菜肴,亦可用于烹饪其他中式菜肴,如麻辣香锅和麻辣烫。根据Frost&Sullivan的数据,2018年火锅调味料的市场规模为237亿元(火锅底料194亿元,火锅蘸料43亿元),预计到2020年火锅调味料的市场规模将达到310亿元(其中火锅底料255亿元,火锅蘸料55亿元),复合增长率达15%。目前火锅底料的主要销售渠道为家庭消费及餐饮消费,分别占比50.1%,46.1%。

火锅餐饮、家庭消费驱动B/C端同步增长。1)火锅餐饮发展驱动B端规模增长。根据Frost&Sullivan,16年火锅餐饮收入为3647亿元(占餐饮行业比例为22%),预计至2020年火锅餐饮规模达5774亿元,复合增长率达12.17%,高于餐饮行业复合增速约10%。目前火锅餐饮的底料大多以自制为主,2017年B端火锅底料市场规模约为80亿,假设60%的火锅店使用包装调味品,2B潜在市场约为180亿,预计随下游火锅餐饮连锁化提升,拉升包装火锅底料需求,渗透率有望进一步提升。2)年轻消费群体及健康化习惯驱动C端增长。随着年轻一代消费群体成为消费主力,方便、快捷的底料降低下厨难度,节约时间,且具备聚餐氛围,可在多元化场景中使用,成为年轻一代消费群体下厨、聚会的不二之选;同时随消费者健康意识觉醒,品牌火锅料需求逐步提升,进一步带动市场规模增长。

品牌化、健康化诉求引领行业集中度提升。目前火锅底料市场CR5为30.9%,前三大公司红九九、颐海、天味的市占率分别为9.2%、7.9%、7.0%,而中高端火锅底料的CR3为51.1%,远高于整体集中度。我们看到,中高端火锅底料(10元以上)占比在2010-2017年间从14.6%提升至25.7%,预计到2020年达到29.6%,反映消费者对品牌化、健康化消费诉求的提升。随着消费进一步升级,预计品牌力、产品力较弱的中小企业逐步退出市场,行业集中度有望进一步提升。

三

底料、川调稳健增长,产能扩张扬帆起航

(一)产品:底料、川调快速增长,产品结构不断升级

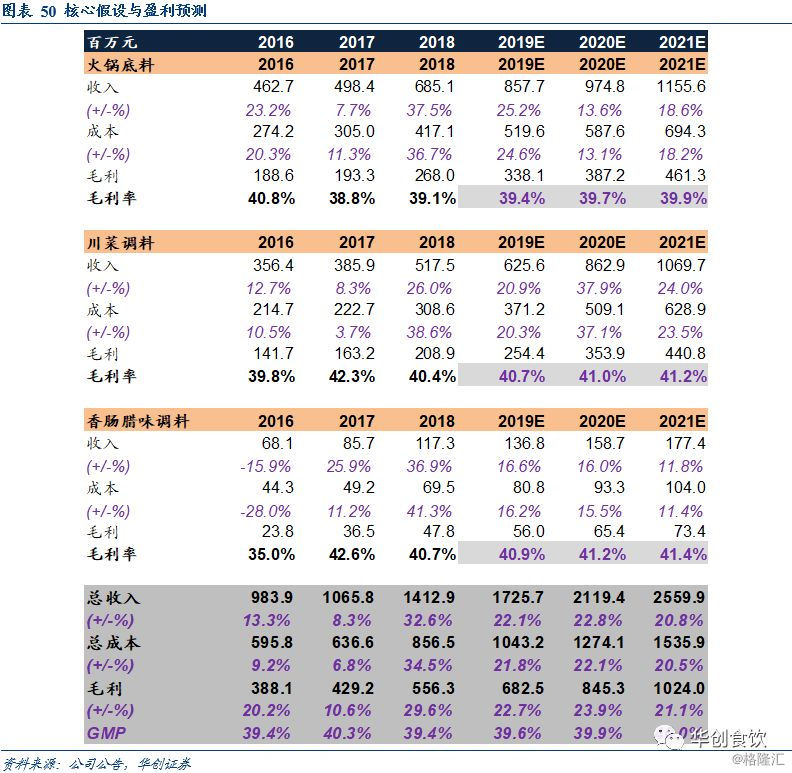

量增:火锅底料、川菜调料收入快速增长。受益于渠道拓展及营销推广,18年公司火锅底料、川菜调料、香肠腊味调料分别实现收入6.85亿元、5.18亿元、1.17亿元,同比+37.5%、34.1%、36.9%,实现销量分别为3.3万吨、2.8万吨、0.5万吨,同比+31.2%、27.6%、36.5%,主营产品底料及川调均实现高速增长,预计随着复合调味料行业快速增长及公司自身份额提升,销量有望进一步提升。

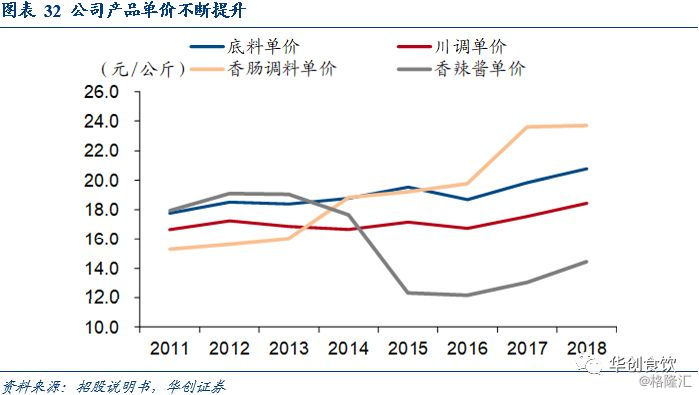

价升:新品不断推出,结构升级带动价格提升。公司紧密跟踪消费趋势,具备较强研发能力,目前SKU达100以上(不含定制餐调),产品涵盖川味复合调味料、特色调味品、定制产品等,每年保持稳定的新品推出速度;在强研发能力支撑下,公司产品结构不断升级带动单价提升,18年公司底料、川调、香肠调料、香辣酱均价分别为20.77、18.40、23.70、14.43元/千克,同比上升4.8%、5.1%、0.3%、10.7%,总体来看,公司产品单价受益于高价新品推出及提价保持上涨趋势。

(二)渠道:经销为主,发力定制餐调

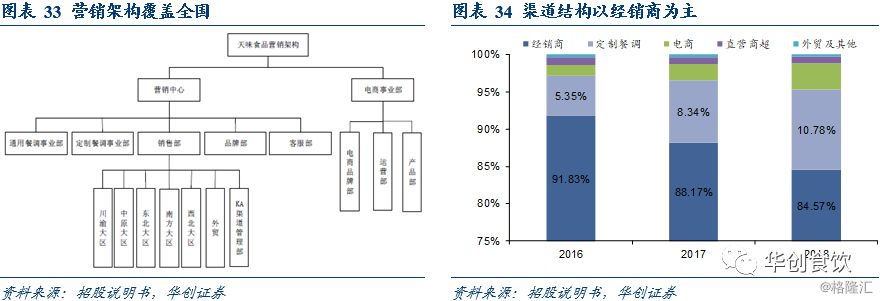

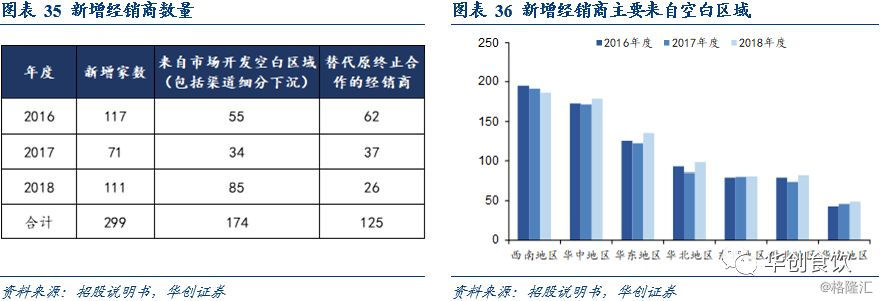

渠道结构以经销商为主,占比84.6%。公司拥有覆盖全国的营销架构,渠道结构以经销商为主,定制餐调、电商、直营商超为辅,分别占比84.6%、10.8%、3.5%、0.9%。2018年公司合作经销商达809家,销售网络覆盖约30.8万个零售终端、5.86万个商超卖场和4.1万家餐饮连锁单店。近年来,公司不断加强市场空白区域的开发及渠道细分下沉,2018年新增经销主要来自市场开发空白区域(包括渠道细分下沉)。公司通过与经销商建立战略管理联盟,共同开发渠道,利益共享,深度绑定经销商。

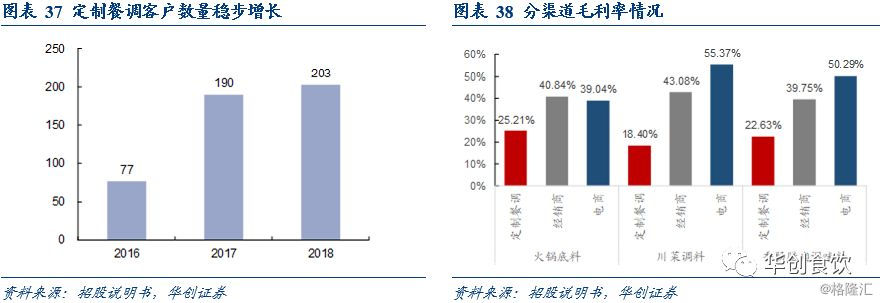

战略聚焦定制餐调,长期成长空间较大。公司自15 年开始布局,16年重点发力定制餐调渠道,至18年,客户数达203家,收入达1.52亿元,取得显著增长。定制餐调是指公司根据客户需求进行定向开发的产品,产品风味特点根据客户要求制作,每个客户的产品仅供该客户单独使用,公司定制餐调业务的主要客户定位为对产品口味稳定性有较高要求的中高端餐饮连锁企业。定制餐调渠道利润率前期相对较低,但随与下游餐饮客户形成稳定合作关系,有望持续分享客户规模提升带来的红利。

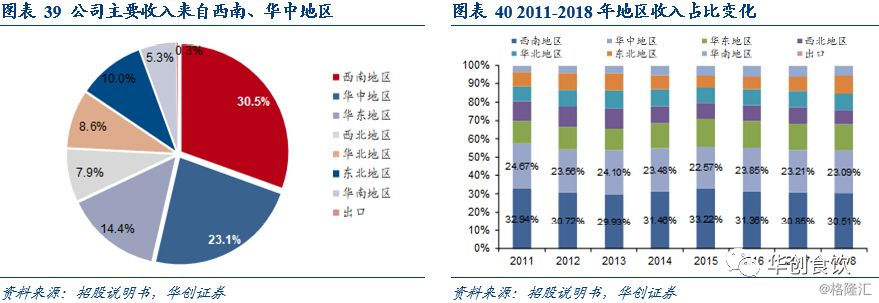

公司立足西南地区,销售区域覆盖全国。公司渠道网络覆盖全国31个省、自治区及直辖市,地级市覆盖率达80%以上,其中西南、华中、华东区域贡献公司主要营收,18年营收占比分别为30.51%、23.09%、14.35%,占比较高源于西南、华中地区口味偏辣,华东地区消费能力领先。近年来西南区域保持稳健增长,外埠区域占比逐步提升,其中四川、河南、东三省、江苏、陕甘、新疆、京津、上海等为优势省市,浙江、江西、云南等为快速增长区域。

成熟市场保持领先地位,重点市场加速拓展份额。公司根据市场成熟度实行差异化营销,在成熟区域通过渠道不断细分及下沉,拓展县镇经销商,加强终端管控,完善渠道网络覆盖面,扩大销售规模,巩固市场领先地位;而在重点开发区域,通过加大中心城市拓展,辐射带动周边市场;在新进入市场则通过与优质经销商合作,推广符合当地饮食习惯的特色产品,快速进入农贸、KA等主要渠道,以实现份额的快速扩张。

(三)对比颐海:颐海规模为天味两倍,天味品牌及渠道具备提升潜力

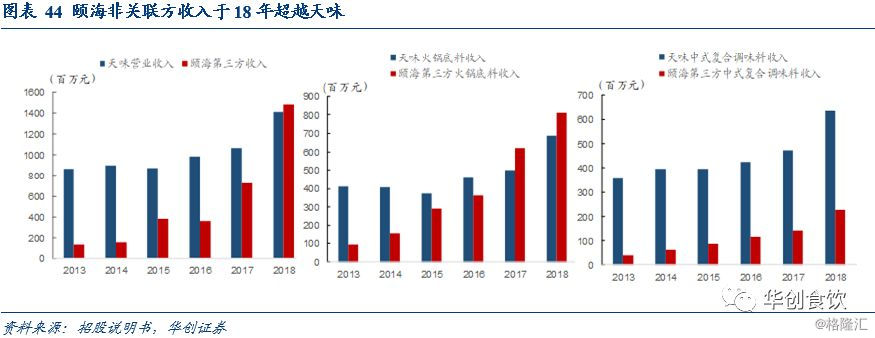

规模&成长性:颐海规模为天味两倍,保持较高增速。从规模上看,由于背靠海底捞,颐海总体收入和净利规模约为天味的两倍,2018年天味、颐海收入分别为14.13,26.87亿元,净利润规模分别为2.67,4.76亿元;考虑非关联交易角度,颐海收入于2018年超过天味,主要源于火锅底料收入的提升,18年颐海、天味底料收入分别为8.12亿元,6.85亿元,而中式复合料方面天味仍领先颐海,18年颐海、天味中式复合料收入分别为2.56亿元,6.35亿元。从增速上看,受益于餐饮增长,海底捞门店扩张及产品结构升级,颐海近五年收入、利润增速始终保持较高水平,复合增速分别为40.05%,64.87%,天味复合增速相对较低,分别为12.09%,12.49%。

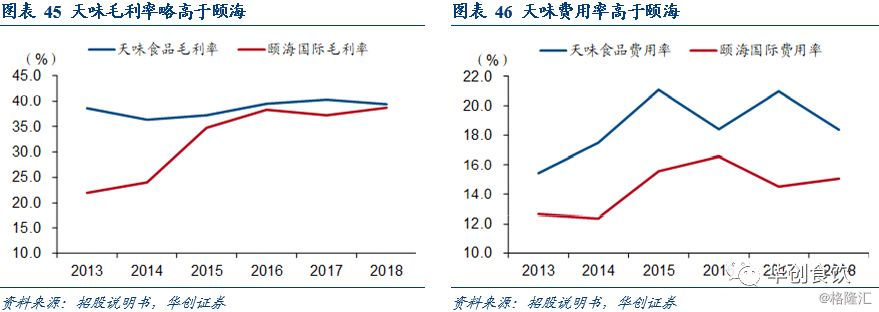

盈利能力:天味毛利率较高,费用投放较高,净利率相当。天味毛利率略高于颐海,主要源于颐海关联方交易及其他低毛利品类拉低毛利率,2018年天味、颐海毛利率分别为39.4%,38.7%;但天味费用率相对较高,主要由于销售费用率偏高,2018年天味、颐海销售费用率分别为13.0%,9.0%;最终两者净利率分别为18.9%,20.4%,颐海盈利能力略高于天味。

品牌&产品:天味产品更为多元,颐海品牌、研发领先。产品方面,天味产品以川调和火锅底料为主,分别占比48.5%,36.6%,而颐海以火锅底料为主,占比72.9%,自加热小火锅占比16.8%,复合调味料占比仅9.5%,相比颐海以火锅底料为主的模式,天味的产品分布更为多元。品牌力和研发力上,颐海主品牌“海底捞”为全国性知名品牌,天味“好人家”、“大红袍”品牌正从区域性品牌走向全国性品牌,同时颐海研发因依靠更为市场化的产品项目制而领先,其中颐海/天味每年可推出新品数量分别约10/5个。

渠道:颐海2B渠道更强,天味2C端为主,发力定制餐调。渠道上,2018年天味经销商收入占比84.6%,随公司战略性发力定制餐调,近年来定制餐调占比由2016年的5.4%逐步提升至10.8%;颐海面向海底捞的关联交易占比43.9%,经销商占比43.6%,并保持持续提升态势。从经销商数量上看,2018年颐海、天味分别拥有1500、809家经销商,但天味单经销商年销售额高于颐海,分别为84.2/147.3万元。

(四)募投项目分析:募资扩建产能,提升营销配套

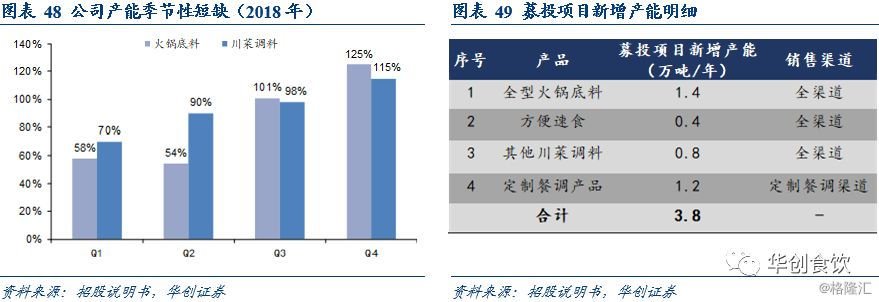

产能季节性短缺,募投扩大生产能力,提升品牌影响力。

公司首次公开发行4,132 万股募集资金投资家园生产基地项目、双流生产基地项目、营销服务体系和信息化配套项目。目前公司总体产能利用率目保持较为合理水平,由于近年来公司销量增长及销售存在季节性波动,致旺季生产压力较大,18Q4公司火锅底料、川菜调料的产能利用率均超过110%,因此公司募集资金主要用于生产基地改扩建项目,项目完成后预计新增产能3.8万吨,占2018年公司总产能的42.2%,包括定制餐调产能1.2万吨/年、全型火锅底料1.4万吨/年、方便速食0.4万吨/年、其他川菜调料0.8万吨/年,生产基地改扩建项目的建设周期为2年,项目达产后预计公司生产能力将大幅提升。此外,公司投入建设营销及信息化项目将有效提升公司品牌影响力及渠道渗透力,进一步提升公司市场份额。

四

投资建议:当前估值较为饱和,首次覆盖给予“推荐”评级

(一)相对估值

预计2019-2021年每股收益0.76/0.95/1.15元,首次覆盖给予“推荐”评级

受益复合调味料行业持续增长和行业品牌化、集中度的提升,我们预计公司19/20/21年收入有望达到17.26/21.19/25.60亿元,同比+22.1%/22.8%/20.8%。短期来看,公司拓展渠道、树立品牌需要较大市场投入,预计19/20/21年净利润分别3.16/3.90/4.76亿元,同比+18.4%/23.7%/ 21.8%,对应每股收益0.76/0.95/1.15元,对应PE分别为53/43/35倍,核心盈利预测的核心假设包括:

(1)火锅底料:预计2019-21年火锅底料销量同比分别+21.5%/10.9%/15.7%,单价同比分别+3.0%/2.5%/ 2.5%,收入同比分别+25.2%/13.6%/18.6%,毛利率分别39.4%/39.7%/39.9%。

(2)川菜调料:预计2019-21年川菜调料销量增速分别+16.2%/33.3%/19.8%,单价同比分别+4.0%/3.5%/ 3.5%,收入同比分别+20.9%/37.9%/24.0%,毛利率分别40.7%/41.0%/41.2%。

(3)香肠腊味调料:预计2019-21年香肠腊味调料销量增速分别+11.0%/12.6%/8.5%,单价同比分别+5.0%/3.0%/ 3.0%,收入同比分别+16.6%/16.0%/11.8%,毛利率分别40.9%/41.2%/41.4%。

(二)绝对估值

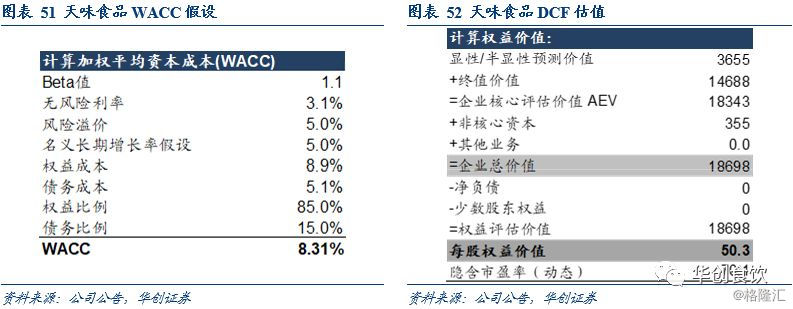

按如下假设,测算出公司WACC为8.31%,我们预测公司2022-2028年间FCF增长率由20%逐步递减至10%,假设永续增长率为5%,根据 FCFF 估值,则公司合理股价为50.3元,具体假设如下:

(三)投资建议

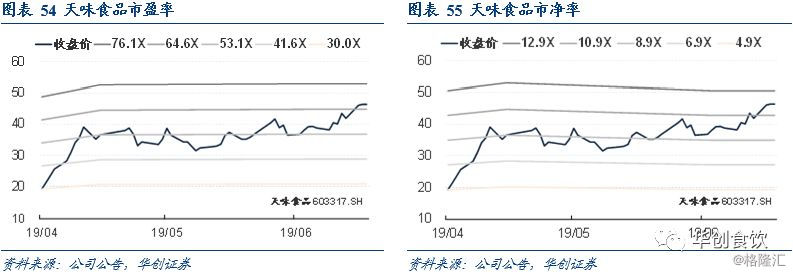

公司当前股价对应2019年EPS市盈率为60倍,高于调味品板块平均值44倍的估值水平,体现公司次新股溢价属性和市场对复合调味料行业确定性增长看好的预期,考虑到公司为复合调味品行业龙头标的,具备稀缺性,结合DCF估值结果,首次覆盖给予“推荐”评级,目标价48元,对应20年50倍市盈率。

五

风险提示

食品质量安全问题

公司所用原材料品种较多,采购链条较长,公司面临因原材料质量安全出现问题而导致公司产品质量不合格的风险。此外,川味复合调味料行业发展时间不长,行业规范需要较长的过程,易出现严重的产品卫生、质量问题,所产生的负面影响都将会波及整个行业,对发行人在内的川味复合调味料行业内其他企业的产品销售产生不良影响。

原材料价格大幅度波动

公司生产所需主要原材料为油脂、辣椒等农副产品,农副产品价格受到天气、产量、市场状况等因素的影响较大,价格波动较为频繁。如果公司主要原材料供求情况发生变化或者价格产生异常波动,而公司产品价格不能及时做出调整,将直接影响公司产品的毛利率水平和盈利能力。

税收政策改变

子公司自贡天味、天味家园的主营业务享受西部大开发优惠。此外,公司还享受“技术开发费税前加计扣除”、“安置残疾人员就业实际支付工资加计扣除”和“购置专用设备投资抵免企业所得税”等税收优惠,若税收优惠政策调整,公司业绩将受到影响。

募投项目不达预期

若市场出现变化或募集资金投资项目涉及的产品预测价格下降,投资项目的预期收益将难以实现,公司存在募投项目经济效益不能达到预期以及因折旧增加导致利润下滑的风险。