下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:徐晓芳

来源:CITICS商业零售

核心观点

从商业模式、经营效率、财务指标三维度对Costco、Walmart、Carrefour三家海外超市及高鑫零售等四家本土超市进行对比分析:

1)自带流量,具备生鲜优势、极致商品的超市更具生命力,尤其是在当前电商等新业态冲击加剧的背景下;

2)经营效率:人均创收整体呈上升态势,人均创利出现分化;

3)财务指标:毛利率趋势性上升,净利率在2%~4%波动。

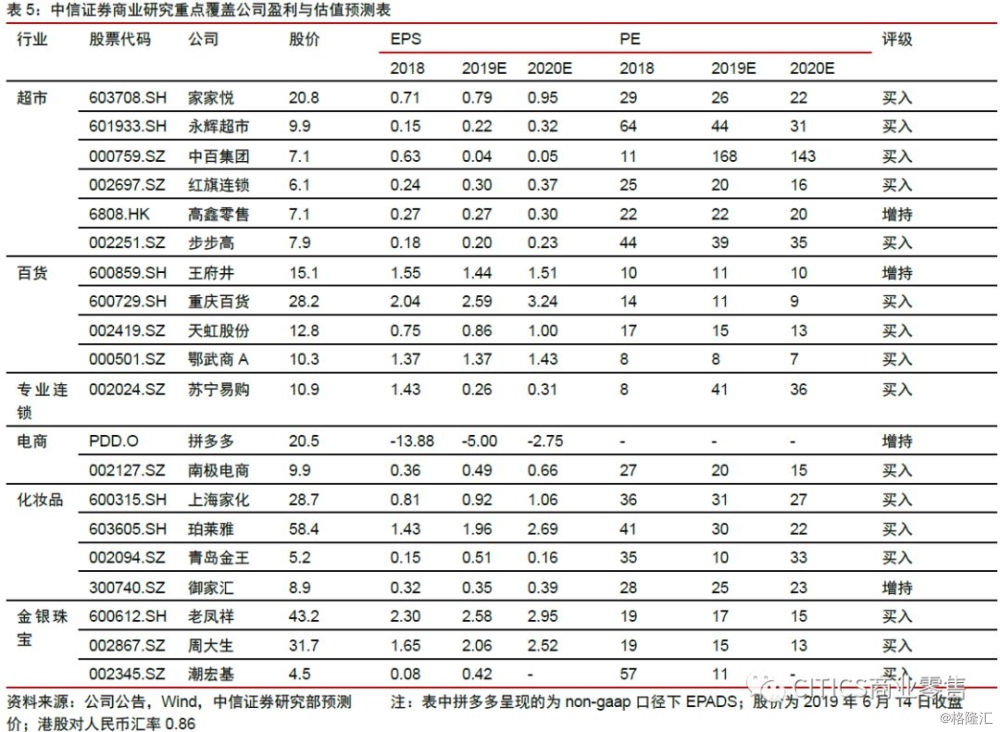

我们按照零售额规模的大小排序,选取了7家国内外超市龙头进行对比。

➤对比维度一:商业模式。

大卖场商业模式可分为三类:

1)综合品类、超级卖场,外租区流量变现:自营部分强于食品饮料、日化等标品,规模化采购降成本,高性价比聚客流,配合外租区以服装鞋帽、餐饮等打造综合购物体验;如沃尔玛/家乐福/高鑫零售。

2)强生鲜运营,高毛利品类变现,对外租区依赖度低,如家家悦、永辉超市等。

3)极致商品引流,垂直供应链、低毛利、高周转:如Costco等。

➤对比维度二:经营效率。

2008-2018年店效、平效:

1)鉴于低毛利、高周转模式,Costco店效、平效均远高于同业,2018年其店效12.4亿元/店、平效达9.2万元/平/年(均已折算为人民币,下同);

2)海内外对比看,Walmart等海外企业店效、平效显著高于本土企业。

人效:人均创收整体呈上升态势,人均创利出现分化。单店、单位面积用工均呈现下降态势:

①信息化、智能化技术的采用;

②规模效益提升、激励优化;

③门店面积减小。

运营:海外超市存货周转普遍快于本土超市:采购模式买断为主,提升周转动力强;国内超市存货周转主要取决于品类结构(生鲜占比高者周转快)、管理效率(仓储物流及信息系统能力等)。

➤ 对比维度三:财务指标。

盈利能力:

①毛利率趋势性上升,规模效益增强、供应链效率提升、产品提档升级是主因;沃尔玛及高鑫零售毛利率领跑全球,2018年分别为25.1%/25.3%;

②净利率:2%-4%是大部分超市净利率的常规波动区间;

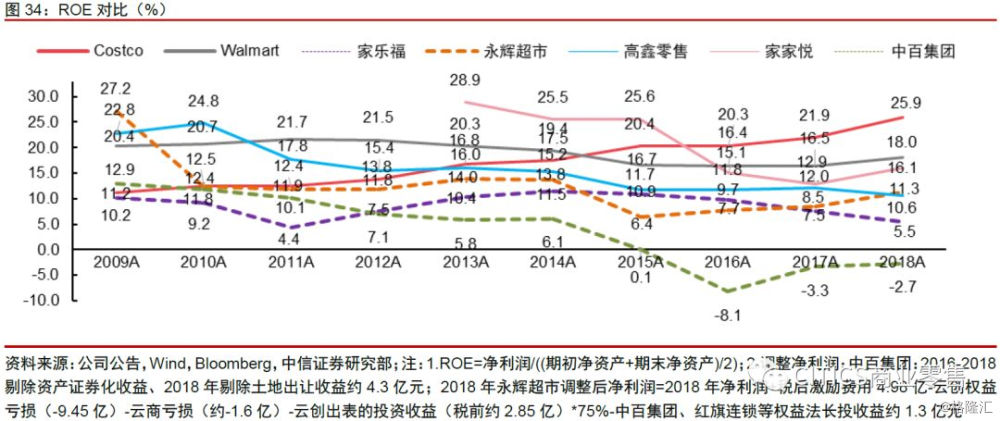

③ROE:2009-2018年,Costco由11.2%提升至25.9%,Walmart稳定在17%~20%;其他公司稳中有降:净利率波动、权益乘数下降。

费用管控:

SG&A费用率:其中有6家样本公司在租金、人工等推动下趋势性上行,而Costco长期稳定在约10%。

偿付能力:

①超市轻资产运营为主,偿付能力良好;

②海外买断为主、自有物业占比高,有息负债率高于国内。

➤ 风险提示:经济低迷,居民购买力减弱;初创类企业迭出,行业竞争失序。

➤ 投资策略:中长期角度,超市标的选择的三个维度:

①自带流量;

②高成长、生态性;

③深刻变革,降本提效。

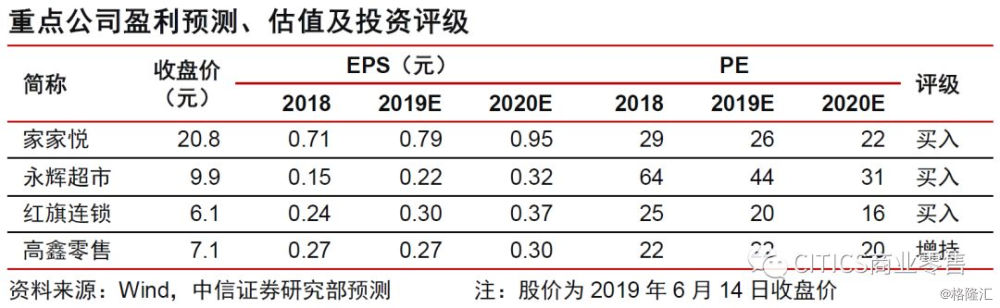

关注具备生鲜全产业链优势、自有品牌/定制商品初现成效、外延扩张和内生提效并进的家家悦、永辉超市;推荐已在便利超市业态、快消品领域建立区域优势,持续强化生鲜能力的红旗连锁;关注改善生鲜经营、供应链与阿里生鲜体系产生协同、积极推进到家业务的高鑫零售。

内容目录

我们按照零售额规模的大小排序,选取全球、国内七家典型的头部超市企业———Costco、沃尔玛、家乐福、永辉超市、高鑫零售、家家悦、中百集团,分别从商业模式、经营效率、财务指标三个维度进行对比分析。

对比维度一:商业模式

大卖场三类商业模式:

综合品类引流+转租变现、

生鲜引流、极致商品

连锁超市聚焦于人们日常所需的快速消费品、生鲜,大体量店品类拓展至服饰、家电3C等;其标准化程度介于百货、购物中心和电器等专业连锁之间,可在区域、国家、全球范围内快速复制。深入探究可见,各家超市的商业模式、驱动因素各不相同。

超市企业(本文重点分析大卖场业态)的商业模式主要分为三类。

第一类:综合品类、超级卖场,外租区流量变现,如沃尔玛、家乐福、高鑫零售等。该类型大卖场普遍强于食品饮料、日化、日用品等标品、类标品,可通过规模化采购降低成本、压价价格,集聚客群;通过外租区的服装、鞋帽、餐饮等打造类购物中心的综合性体验,以转租变现客流。在电商的冲击下,该类大卖场客流受到冲击,而转租区加大餐饮、亲子、教育等自带流量的配置,从而和大卖场间实现相互引流。

第二类:生鲜优势明显的连锁超市,生鲜本身集聚客流,其他高毛利品类变现。该类企业往往具有生鲜全产业链优势,运营的生鲜品类本身也具有盈利性。通常此类企业专注于生鲜运营、超市品类变现,体量普遍低于第一类超市,对外租区的流量变现依赖度低;如家家悦、永辉超市。

第三类:极致商品引流,垂直供应链、低毛利、高周转。典型企业如COSTCO、ALDI,其自有品牌商品以质优价廉、高性价比集聚客流,通过价差、会员费变现。我们认为,该类商业模式存在的基础在于数量庞大的中产客群,参与商品的设计、研发,对供应链有极强控制力,定价遵循低毛利、快周转的原则,净利率虽低但ROE较高。

Costco:

垂直供应链、

低毛利、高周转,

会员制仓储超市之王

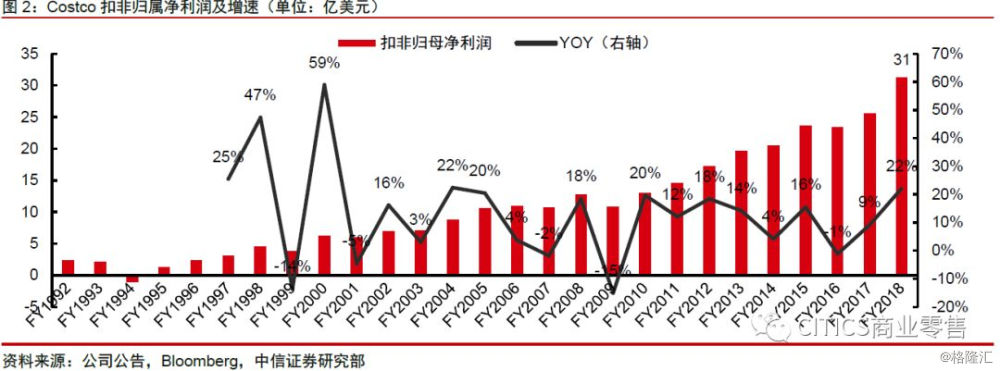

会员制仓储超市鼻祖,10年营业收入翻倍。Costco(好市多)是全美第二大超市、第一大会员制仓储超市,在城市相对偏远位置的大体量门店以高质低价出售精选特制商品,会员费是其主要变现方式。FY2018,Costco营业收入1,416亿美元,同比+10%,扣非归属净利润31亿美元,同比+22%。

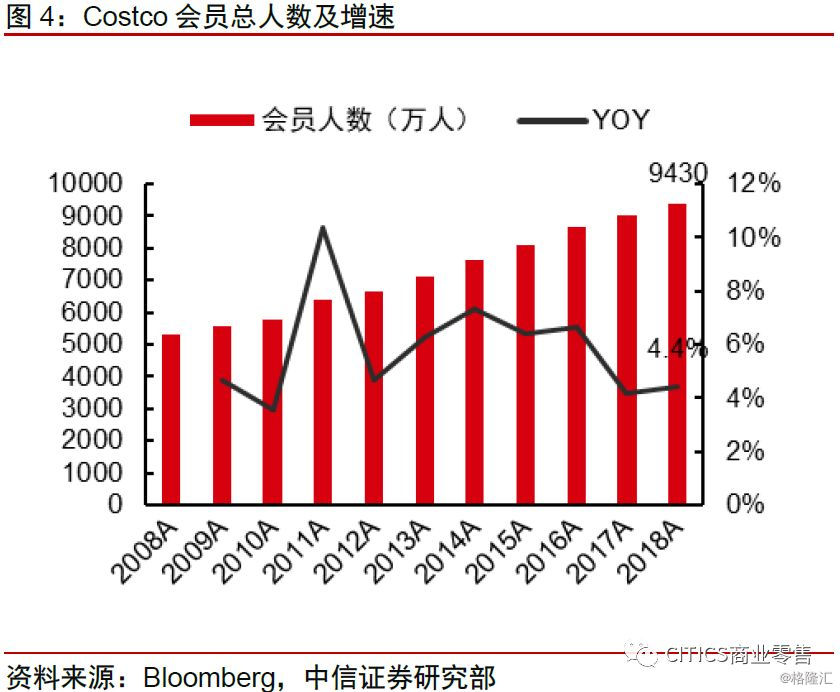

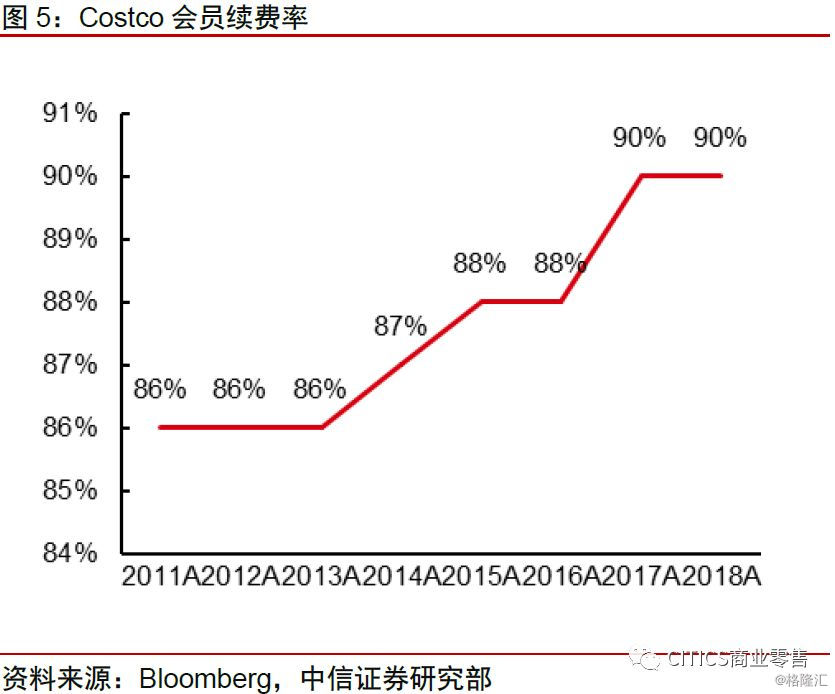

成功之道:特制精选,高质低价,规模供应,会员变现。Costco通过低价吸引顾客成为会员,通过会员费盈利并反哺低价策略,实现良性循环。FY2018,Costco会员数达到9,430万人(包含家庭卡会员),且续签率高达90%。公司作为会员制仓储超市的创始者,在较偏远位置开设超级大店(平均单店经营面积1.34万平方米)并提供充足的停车空间以满足一站式购物需求,精简SKU(FY2018约3,700个)、严控品质、仓储式摆货、大包装销售,以最低价格提供最优质商品及服务(FY2018毛利率13.01%),高效运营、快速周转,以会员费盈利。

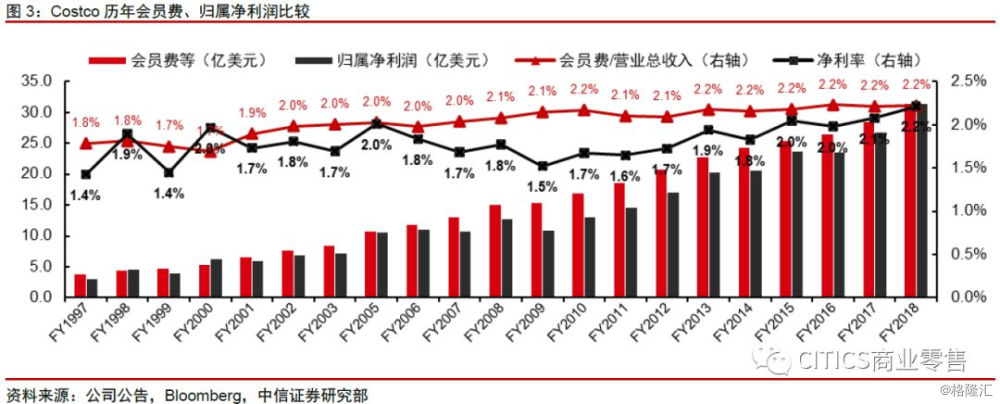

到Costco购物必须成为其会员,公司历年会员费与净利润大体相当。FY1997-FY2018,Costco的会员费约为营业收入总收入的1.8%~2.2%,而公司的净利润约为1.4%~2.2%,FY2015年后净利润稳定在2.0%~2.2%。我们并不认同“Costco靠会员费赚钱”的说法,而更倾向于理解为COSTCO的会员费依托于其高性价比的独有商品,是其商业模式的一部分。

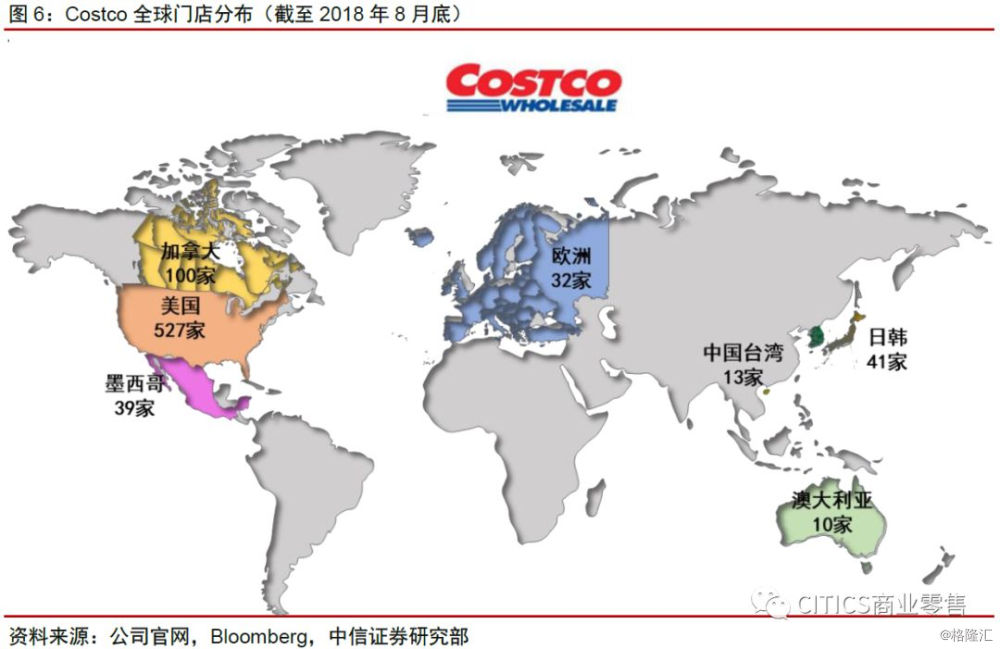

布局全球11个国家,落地中国大陆,机遇与挑战并存。截至2018年8月底,公司全球门店数为762家,美国本土有527家(占比69%),海外仅有235家,其中加拿大100家、墨西哥39家、欧洲32家(其中英国28家)、日本26家、韩国15家、中国台湾13家、澳大利亚10家。1997年Costco与台湾大统集团成立合资公司(Costco持股55%)进入中国台湾市场,2018年累计开店13个,会员超过200万、续卡率约90%,是台湾地区最大的量贩超市(份额近40%),同时是唯一的收费会员制量贩超市。Costco中国大陆第一家门店将于2019年8月开业,落地上海市闵行区。

Walmart:

强供应链、高性价比

成就全球超市NO.1

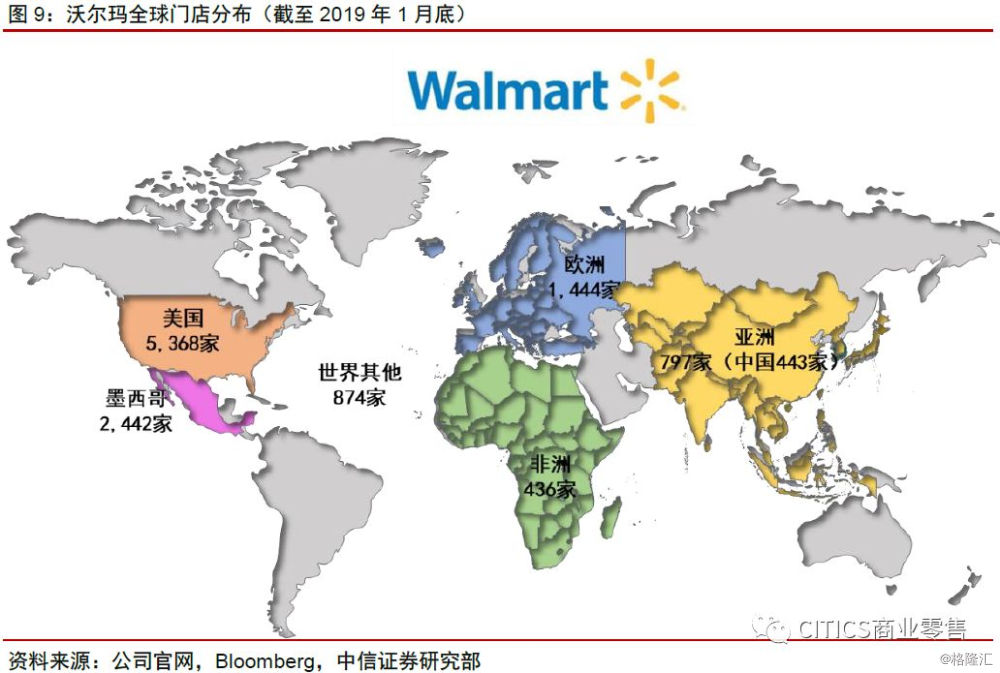

自主展店+并购,全球超市NO.1:沃尔玛百货有限公司由山姆·沃尔顿于1962年在阿肯色州创立,通过自主展店、并购实现快速发展。截至2019年1月底,沃尔玛全球门店共11,361家,其中美国本土5,368家(占比47%)、墨西哥2,442家、欧洲地区1,444家、亚洲地区797家(中国443家,占比4%)、非洲地区436家,世界其他地区874家。FY2019,Walmart营业收入5,144亿美元,同比+3%,扣非归属净利润145亿美元,同比+9%。

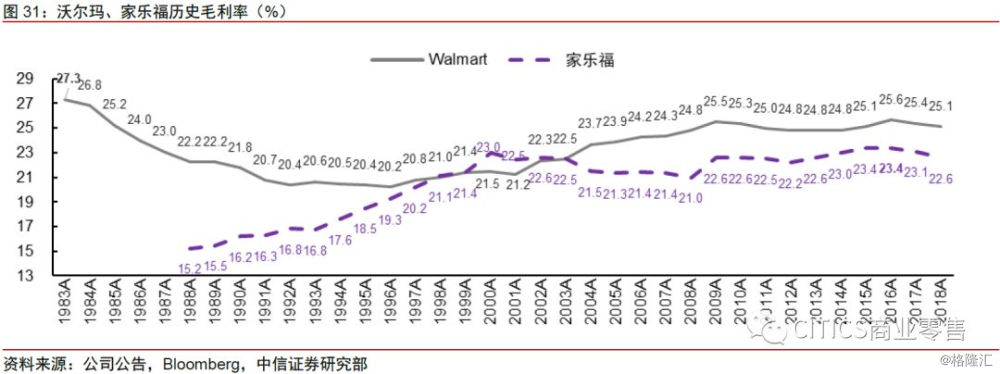

强供应链、高性价比赢得消费者。依托规模优势、高效供应链,沃尔玛不断降低采购成本,让利给消费者。FY1984-FY1997,沃尔玛综合毛利率由27.3%降为20.2%,以高性价比、一站式购物不断战胜杂货店、玩具专业店等业态,同期营业收入由47亿美元增长至1,049亿美元。精细化的管理、严格的费用控制、高效的信息系统保障了较低的费用率水平,同时较快的周转使沃尔玛保持了良好的ROE水平。

沃尔玛中国:推进业态创新、双线融合。1996年,沃尔玛通过成立合资公司进入中国,2007年收购广州好又多,2016年战略投资京东,成为其第三大股东(截至2019年5月持股9.91%)。沃尔玛中国2019年的业务集中5个方面:(1)推出新的超市业态,打造科技智能门店;(2)加码山姆发展,开发新一代门店;(3)启用并自营生鲜配送中心;(4)强化生鲜,升级自有品牌,发力直接进口商品;(5)加速电商融合,加大对1小时送达服务的投入及覆盖更多城市和小区。

家乐福:

大卖场红利期全球扩张,

渠道优势变现

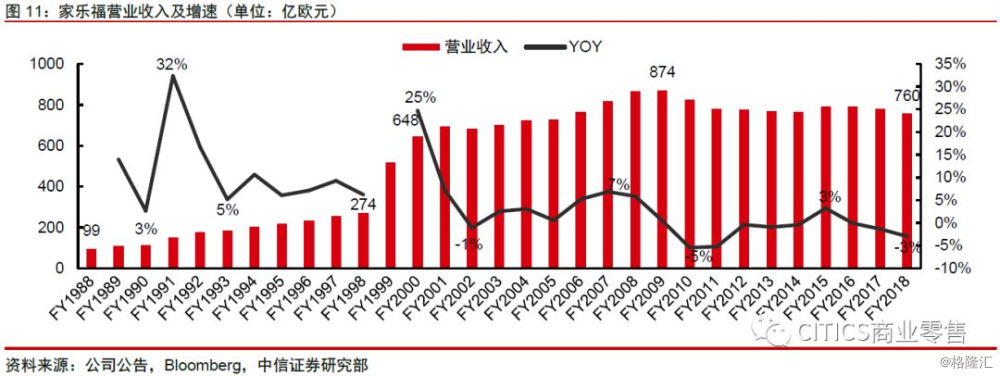

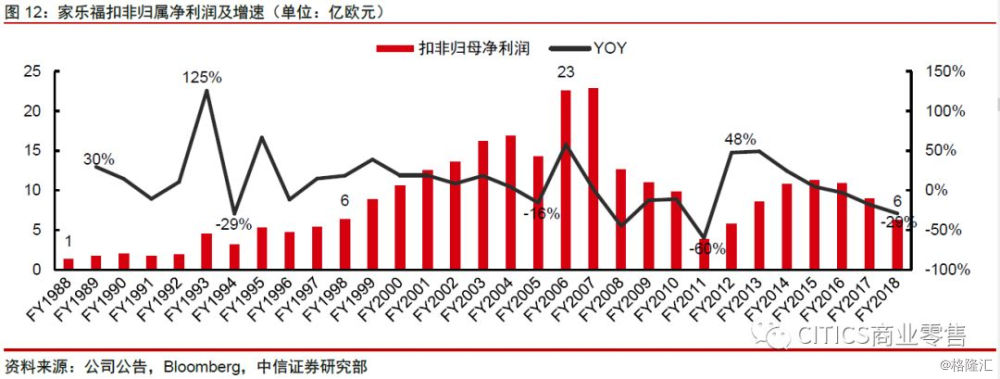

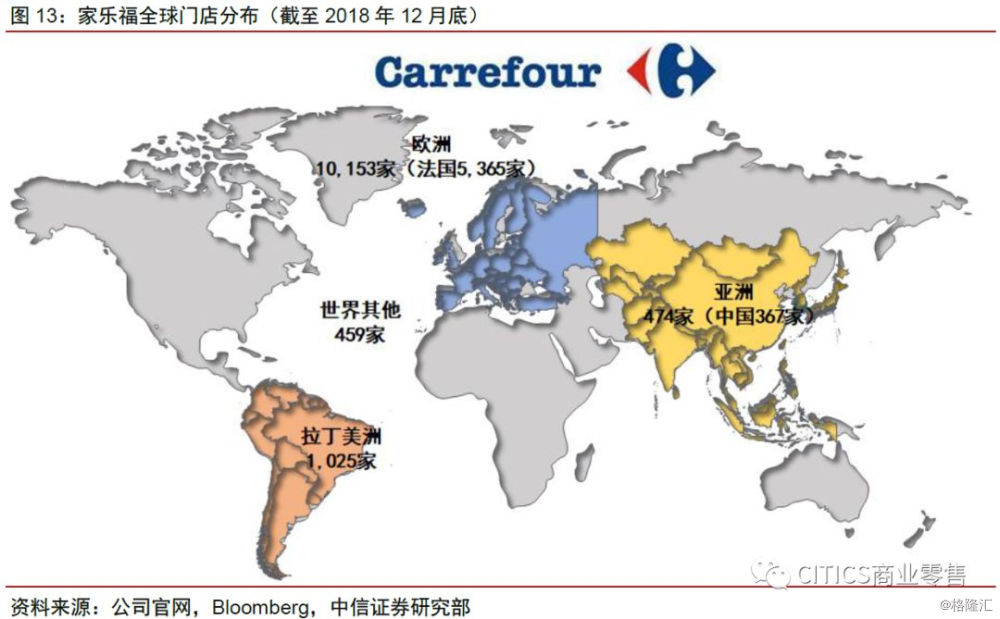

大卖场先驱,渠道红利期全球扩张。家乐福1959年成立于法国,主营大卖场/超市/便利店。1988-1998年,在欧/亚/美/非洲扩张,营业收入CAGR+11.0%,扣非归属净利润CAGR+17%,该阶段正是大卖场业态全球范围内的渠道红利期。2000-2018年,家乐福战略收缩,出售其在“边缘市场”的业务,营业收入CAGR+1%。截至2018年12月底,家乐福全球门店共12,111家,其中法国本土5,365家(占比44%)、欧洲其他地区4,788家,拉丁美洲1,025家,(中国大陆239家,中国台湾128家,合计占比3%)。FY2018,家乐福营业收入760亿欧元,同比-3%,扣非归属净利润6亿欧元,同比-29%。

依托渠道优势通过转租、后台费用、价差三大方式变现。截至2018年12月,家乐福在全球拥有大卖场1,384个、超级市场3,319个、便利店7,029个。变现方式主要有三:1)大卖场单店面积2,400到23,000平方米不等,SKU在2万-8万,可实现一站式购物,客流集聚效应强,为转租区提供流量并通过租金变现;2)依托规模优势、网点优势通过向品牌商、经销商取决后台费用变现;3)商品进销价差。

永辉超市:

生鲜超市龙头,全产业链布局

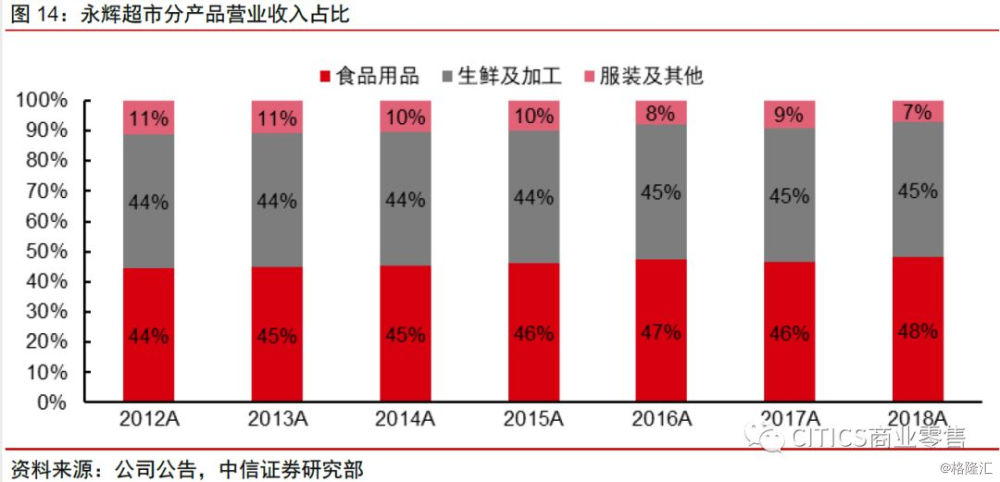

公司依托生鲜经营能力由福建拓展至全国,2018年生鲜销售占比48%,占比为同行业最高。依托生鲜全产业链优势,成为少数能在生鲜品类实现盈利的企业之一。公司的商业模式为生鲜引流聚客,生鲜、非生鲜商品价差变现。

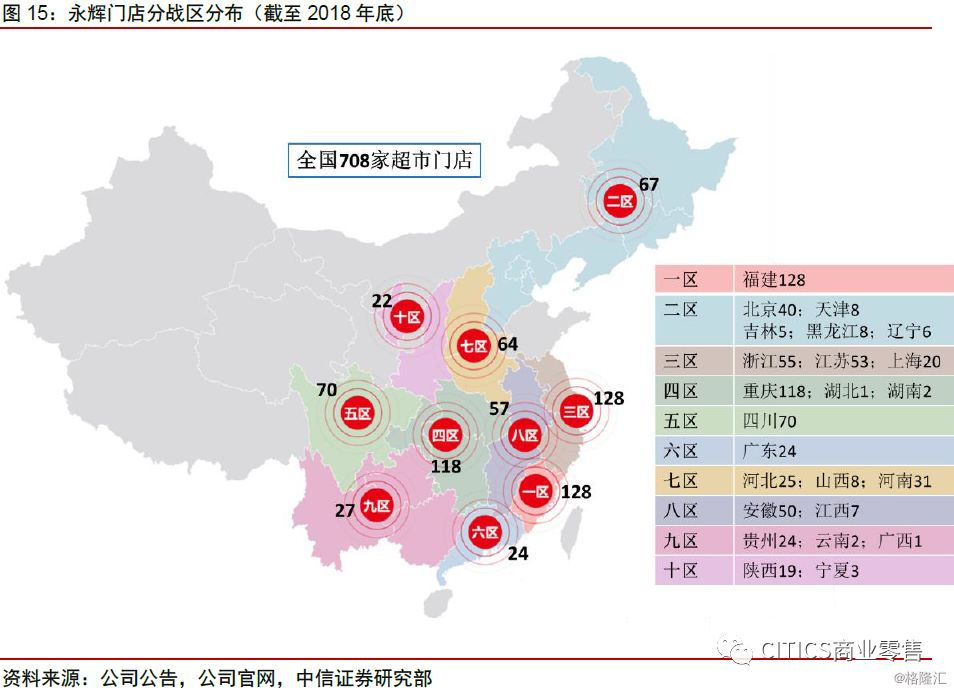

公司打造“天网”(即时到家/次日达/拼团等)、“地网”(大卖场/mini店/前置仓/卫星仓等)全渠道服务客户。2010-2019Q1,公司大卖场门店数由158家扩张至729家,覆盖省份由3个扩张至24个,营业收入CAGR24.4%,归属净利润CAGR22.1%。

公司深耕生鲜18年形成生鲜全产业链运营优势。规模:2018年,永辉生鲜销售约316亿元,占比47%,生鲜采购规模293亿。物流:全国15个物流基地,3个中央厨房。人员配置:采购部门生鲜配备1400人+,其中200人为后勤,1200+人前端生鲜采购。人才培养:众多十年以上生鲜供应链经验的买手。投资上游:掌控货源。人才考核:量化、对标、合伙人制。仓储物流:硬件+软件+管控。门店运营:经验丰富的卖手。

运营投入科技手段。公司成立大科技事业部,负责全公司的科技与信息业务,整合原来分散的各业务模块。包括:1)基础门店运营数据;2)智慧中台:4个模块,①供应链,包括制造、采购、物流和门店运营等;②HR;③财务;④主数据。3)大数据科技中心,即原云计算业务,包括消费者画像、精准选品、精准选址、精准营销以及后续的C2B业务等。

家家悦:

卡位生鲜,

供应链、物流优势显著

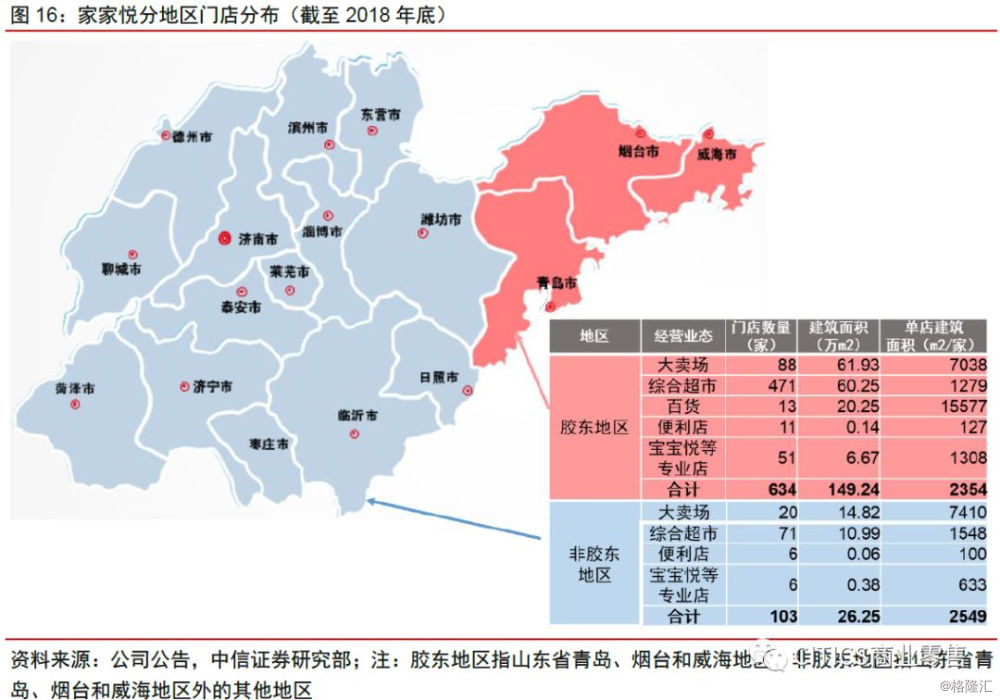

山东民营超市龙头,立足胶东布局全省。截至2018/12/31,公司拥有门店732家,包括大卖场105家、综合超市542家、百货店12家、便利店17家、宝宝悦等专业店56家;合计建筑面积175.48万平米。2018年营业收入/归属净利润127.3亿/4.3亿元,同比+12.4%/+38.4%。剔除维客并表因素,公司2018年营业收入/扣非归属净利润分别同比+7.4%/+26.4%。

卡位生鲜,基地直采,自有品牌占比高。2014-2018年,公司生鲜占比38.9%-43.8%,同业中仅低于永辉超市。公司首创“基地+超市”的农超对接模式,形成了从生产基地→批发市场→生鲜配送的一条龙产业链,与全国200多个合作社及养殖场建立了直接合作关系,超过80%的生鲜商品都采取了“基地直采”的模式。依托于山东农业大省和自有中央厨房,公司自有品牌占比高,2018年,整体自有品牌占比9.83%。

供应链、物流优势显著,全品类变现。公司有完善的食品化洗区域供应链,公司加大对接海内外优秀生产商力度,食品化洗领域自有品牌占比处上升通道。公司常温、中央大厨房、冷链物流优势突出,拥有4处常温物流中心、5处生鲜物流中心(含中央大厨房),已形成覆盖山东全省的2.5小时配送到店的一体化物流网络。截至2018年底,公司物流中心合计仓储总面积16万平方米,杂货日均吞吐量约22万件、生鲜日均吞吐量约1,734吨。公司依托强生鲜供应链,生鲜品类、非生鲜品类均可实现盈利变现流量。

高鑫零售:

大卖场龙头,

强快消品供应链

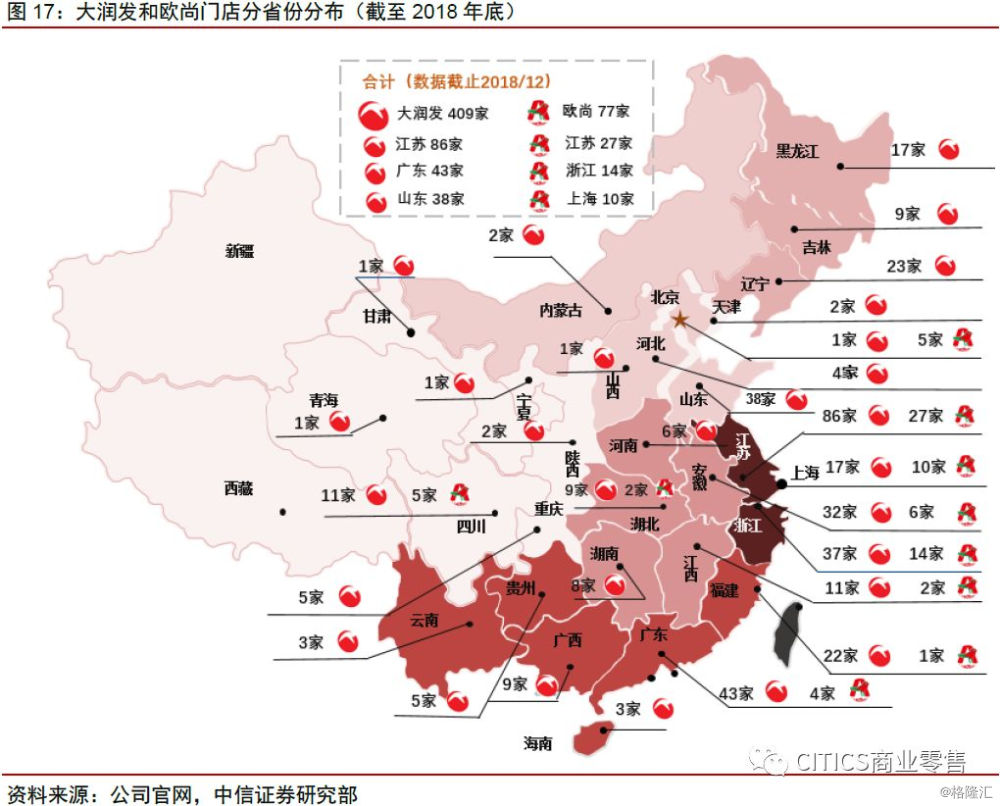

截至2018年末,公司在全国29省市以欧尚、大润发两大品牌拥有484家大卖场;2018年营业收入/归属净利润分别为1,010.8亿/25.9亿元。Euromonitor显示,公司2018年在大卖场领域市占率15.7%,位居第一。

公司流量变现方式包括:

1)转租:公司单店面积为2.4万㎡,为同业的2-4倍;SKU 3.5万-4.0万个,一站式综合体验聚客,利用商业街吸引较多品牌商,转租进行流量变现。近年公司积极引进餐饮、教育、亲子等业态为大卖场引流。2)依托规模优势、网点优势通过向品牌商、经销商取决后台费用变现。3)非生鲜品类价差:工业化管理塑造强快消品供应链,公司快消品可实现低价优质。

中百集团:

湖北超市龙头,区域网点密集

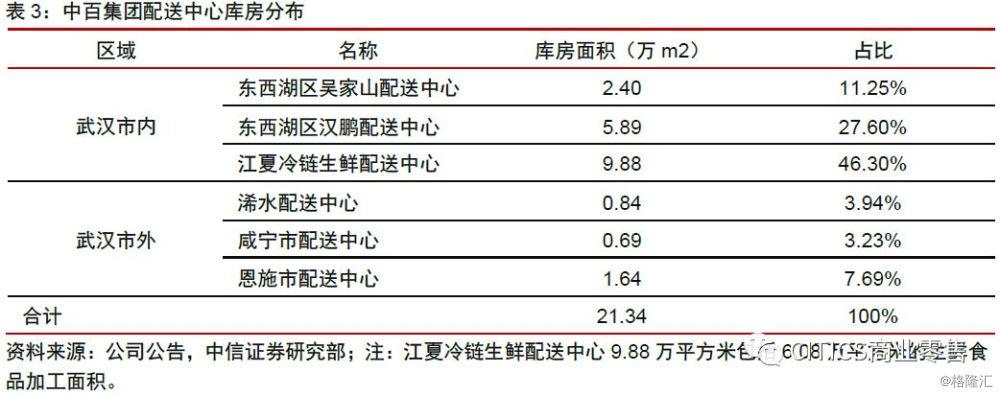

中百集团是以武汉市为中心,深耕湖北市场的大型连锁企业,主要业态为超市和百货。截至2018年底,中百连锁网点1255家,其中中百仓储179家(武汉78家、武汉市外湖北省内71家,重庆市30家),中百便民超市748家,中百罗森便利店302家,中百百货店9家,中百电器门店17家。公司拥有6大物流中心,其中3家位于武汉市内,涵盖常温、冷链、中央厨房,合计建筑面积21.34万平米,支撑各网点间生鲜熟食及百货的运输中转。

对比维度之二:经营效率

店效:

COSTCO稳步提升,

其余平稳或下行

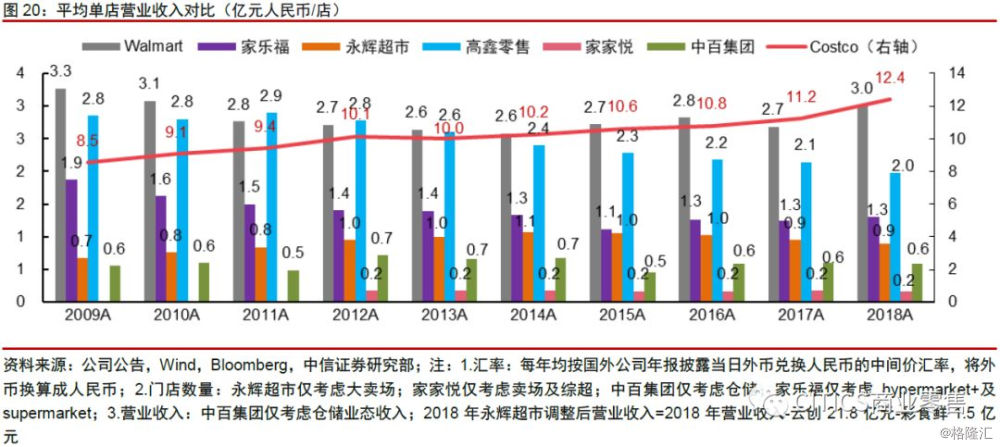

从单店数据看,2009-2018年:

1)COSTCO:单店年营业收入由8.5亿元人民币逐年提升至12.4亿元;单店年净利润由0.13亿元逐年提升至0.28亿元。(按年报披露日汇率折算)

2)Walmart:单店年营业收入和净利润呈下降态势,但在2018年出现回升。

3)家乐福:单店年营业收入和净利润均呈现逐年显著下滑态势,单店营业收入由1.9亿元降为1.3亿元,单店净利润由0.03亿元降为0.01亿元。

4)永辉超市:十年间单店营业收入先升后降,门店面积的变化是主因;单店贡献净利润先降后升,与快速展店、盈利能力提升相关。

5)高鑫零售:十年间单店营业收入持续下降,单店净利润先升后降。

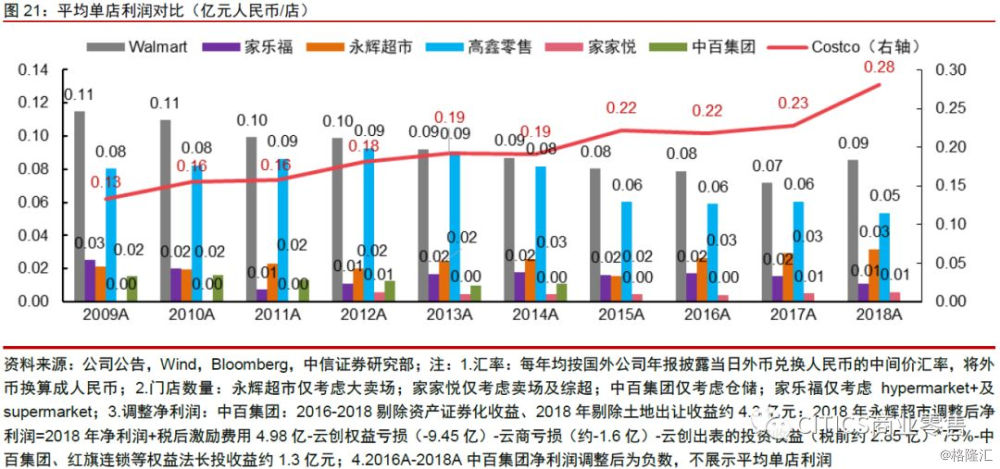

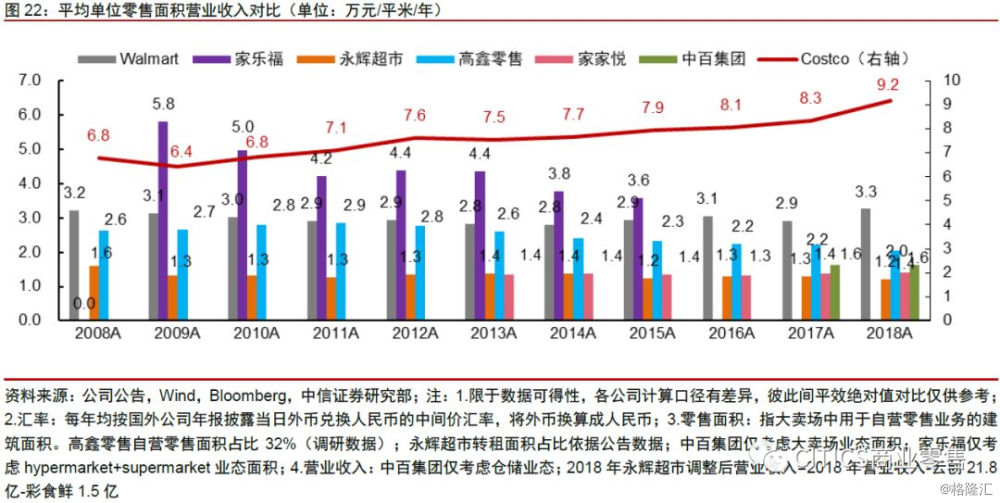

平效:

COSTCO逐年提升,

沃尔玛和家家悦基本稳定

平效指单位面积贡献的营业收入,一般以年或月为期限。即使在同口径下,平效并不完全可比,其高低除取决于经营效率外,同时与定位、商业模式等相关;而盈利能力不仅与平效相关,还取决于毛利率、费用率等因素。

从平效看,十年间Costco有较明显提升,沃尔玛和家家悦基本保持稳定,其余3家超市不同程度的下滑。

具体而言,2008-2018年:1)鉴于低毛利、高周转模式,Costco平效远高于同业,2018年其平效达9.2万元/平/年;2)海内外对比看,Costco、Walmart、家乐福这三家收入主要来自美国、欧洲的超市,其平效显著高于本土企业;3)高鑫零售平效先升后降,由2.6万增至2.9万后降至2.0万元/平/年;4)2009年以来,永辉平效基本平稳,在1.2万~1.4万/平/年间波动。

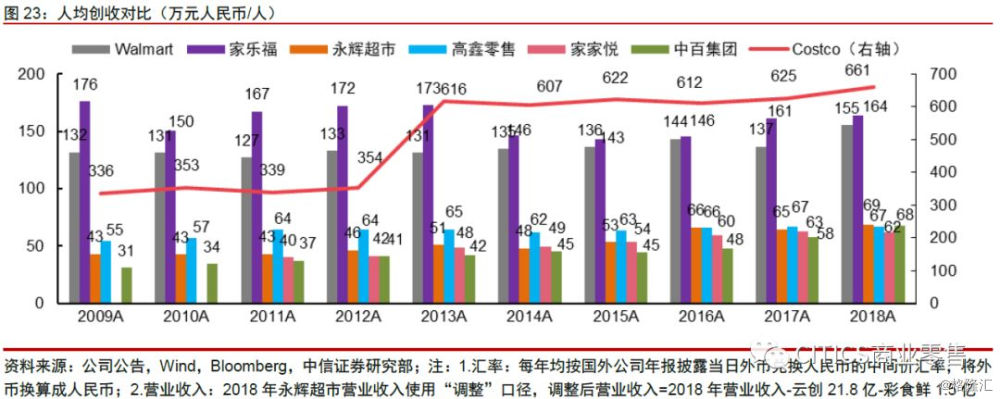

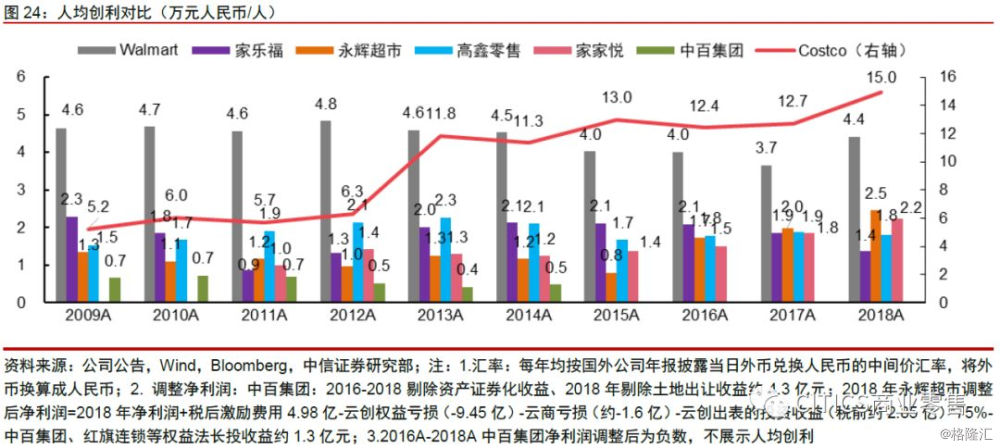

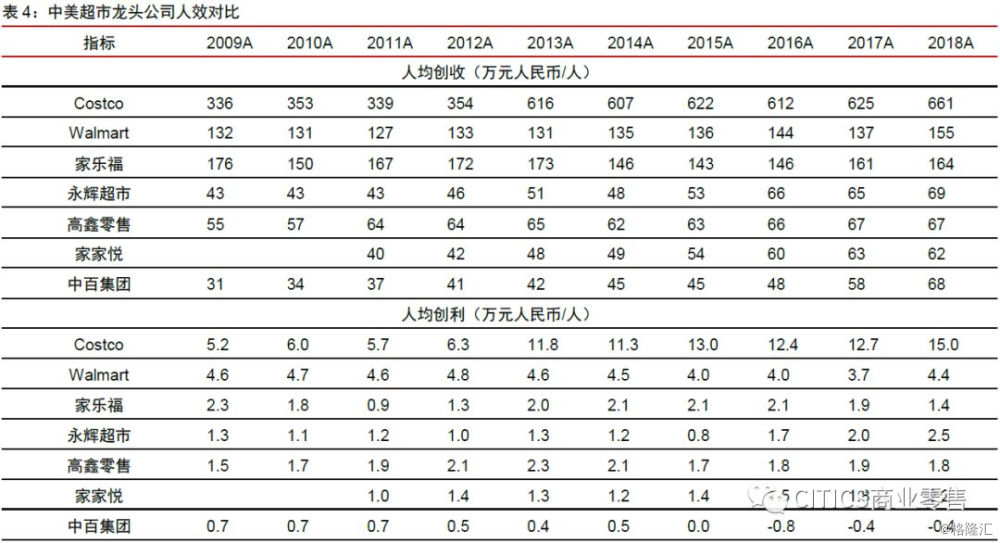

人效:

人均创收整体呈上升态势,

人均创利出现分化

我们从人均创收和人均创利两个角度来对比分析用工的效率,并通过单店用工、单位面积用工来进一步验证。

从人均角度看,2009-2018年:

1)COSTCO:人均创收、人均创利远高于同业,仓储式销售的商业模式使然;十年间人均创收、人均创利均处于稳步提升态势。

2)沃尔玛:人均创收稳步提升,人均创利先降后升。

3)家乐福:人均创收小幅下滑,人均创利显著下滑。

3)永辉超市:人均创收及人均创利均稳步提升。

4)高鑫零售:人均创收稳步提升,人均创利先升后降。

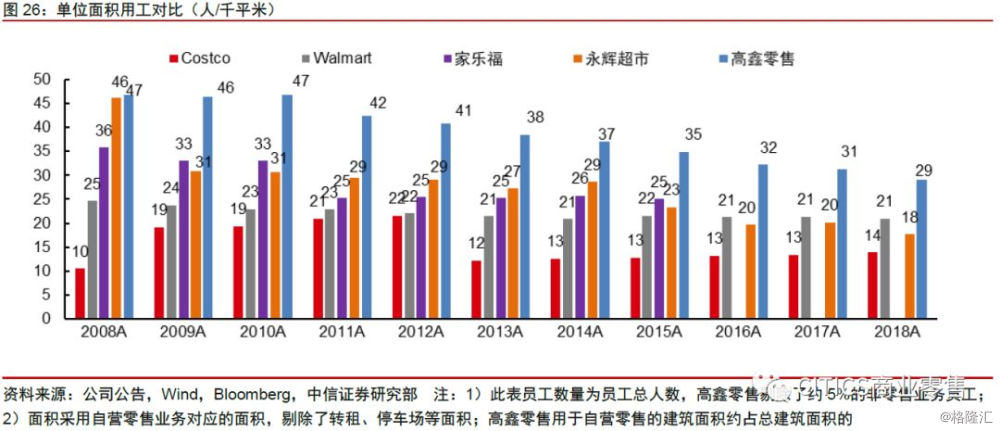

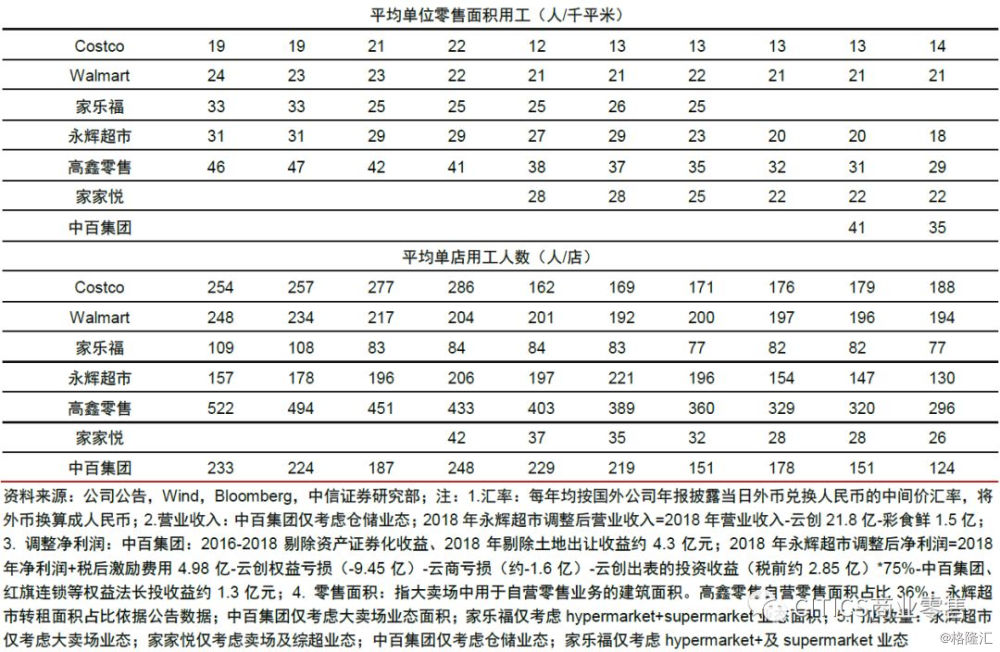

从用工角度看,2009-2018年:

1)各公司平均单店用工人数均呈下行态势;

2)各公司单位面积用工人数呈下行态势;

3)用工变化趋势的原因:①信息化、智能化技术的采用;②规模效益、管理效率的提升,如推行合伙人制;③门店面积减小。

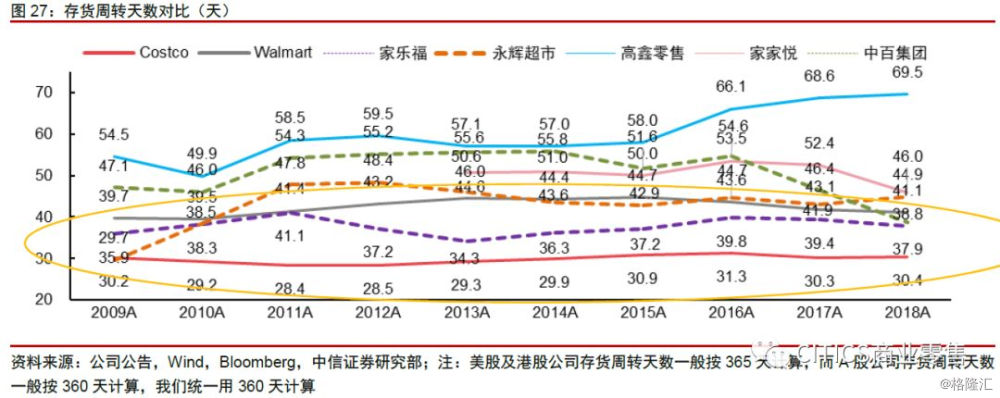

运营:

海外龙头周转快,

本土周转能力提升空间大

➤存货周转天数

整体而言,海外超市的周转普遍快于本土超市:1)买断为主的采购模式是主要原因,该模式下,零售企业更有动力去提升周转速度;2)国内企业元旦与春节临近,财务节点的备货水平较高。

国内超市企业的存货周转主要取决于:1)品类结构:生鲜占比高的企业周转普遍快—,因为生鲜的周转在10天左右,其中蔬菜、水果的周转天数在一周以内,干货在20天以上;2)管理效率:门店类型、门店密度、仓储物流能力、信息系统能力等。

具体而言,各公司存货周转天数都较稳定,其中高鑫零售周转天数最高,2018年为69.5天;Costco存货周转天数最低,2018年为30.4天。

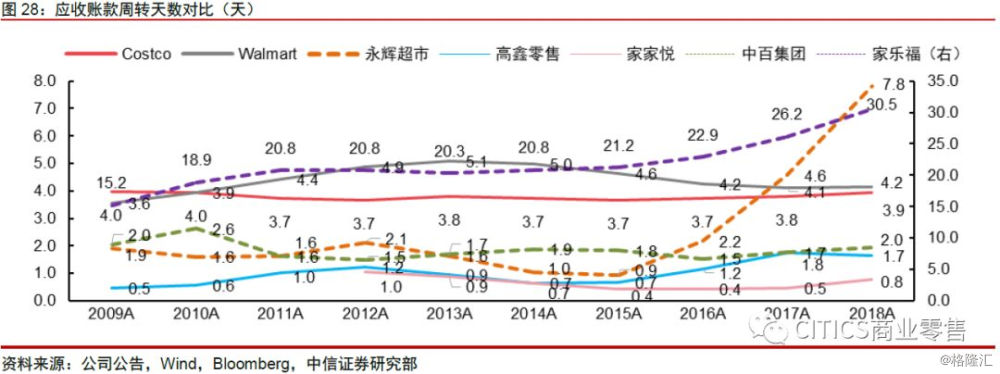

➤应收账款周转天数

超市企业主要面向C端客户,应收账款余额较低,周转天数较少,应收账款周转天数一般在2-4天左右。家乐福后台收入占比高,而对供应商的议价能力在减弱,应收账款周转天数超过20天。

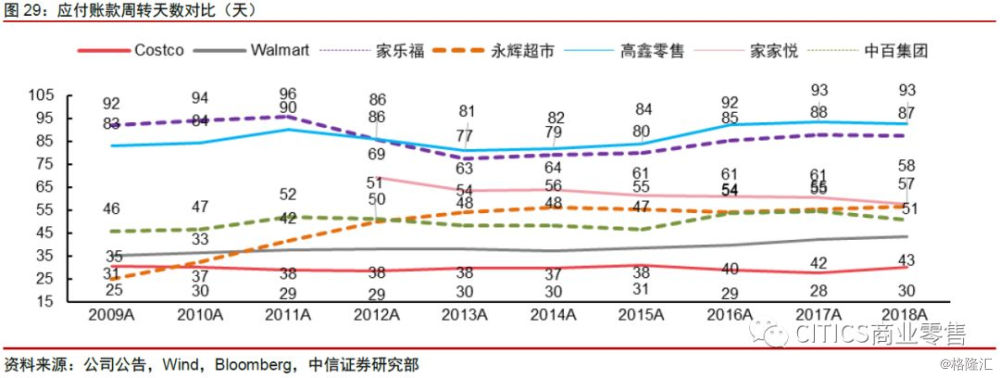

➤应付账款周转天数

高鑫零售的应付账款周转天数最大,2018年为93天,说明公司对供应商议价能力较强。永辉超市的应付账款周转天数从2009年25天上升至2018年的57天,其议价能力随着规模扩大逐渐提升;中百集团和家家悦应付账款周转天数有所下降,2018年分别为51/58天,其余均保持稳定。

对比维度之三:财务指标

盈利能力:

毛利率趋势性上升,

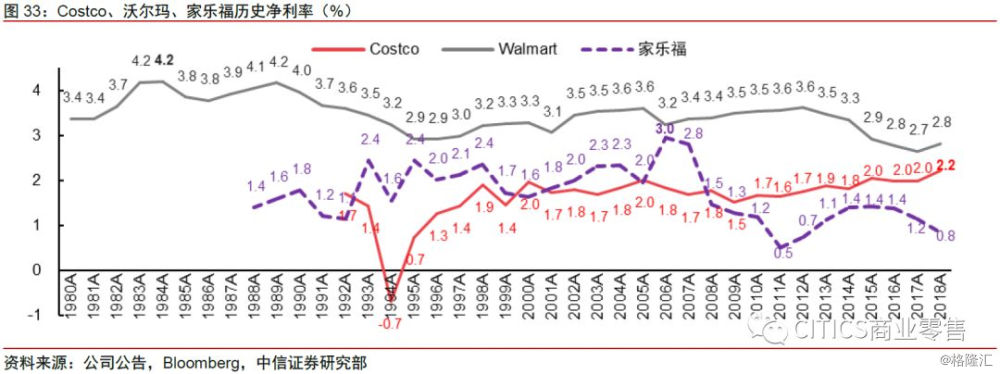

净利率在2%~4%波动,

ROE稳中有降

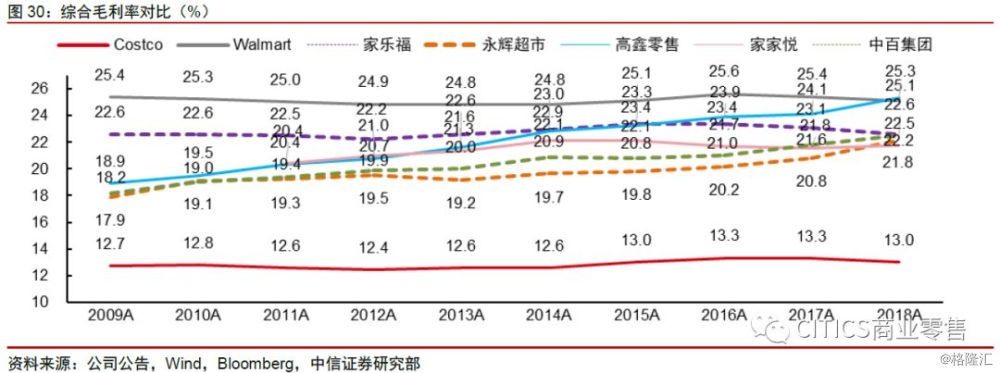

综合毛利率:趋势性上升、沃尔玛及高鑫零售最高。过去10年7家超市的综合毛利率(含会员费)都出现了不同程度的提升,规模效益增强、供应链效率提升(品牌/源头直采、自有品牌、独家定制等)、产品提档升级是主因。

― Costco综合毛利率较低,处于12.4%-13.3%,低毛利是其商业模式的重要特征:自有品牌、高质低价、仓储会员制、高周转。

― 沃尔玛及高鑫零售的综合毛利率领跑全球超市,2018年分别达25.1%/25.3%;

― 家乐福的综合毛利率在2015年达到最高,但近三年出现下滑,2018年为22.6%;

―中百集团和永辉超市的综合毛利率逐步上升,2018年分别达22.5%/22.2%;

― 家家悦综合毛利率较稳定,处于20.4%-22.1%。

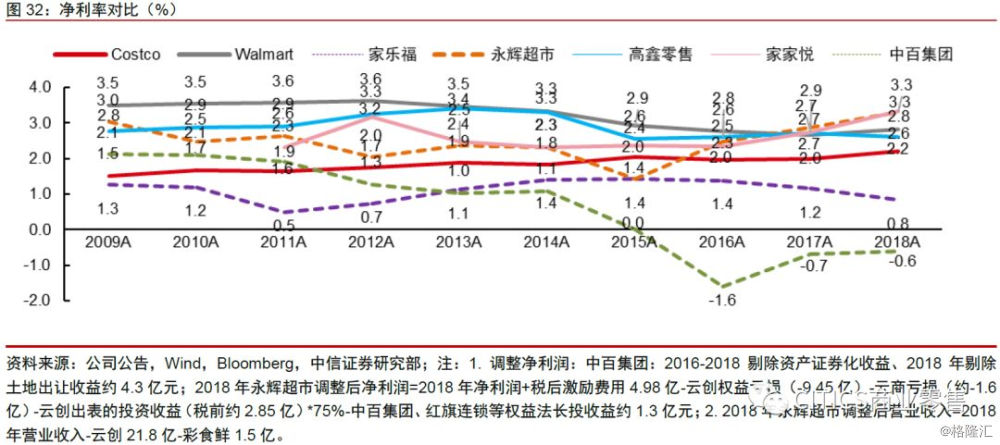

净利率:2%-4%是大部分超市净利率的常规波动区间。7家公司中,沃尔玛净利率相对稳定,在2011年达到3.6%的净利率后下滑至2018年的2.8%;近3年永辉超市净利率不断提升,2018年调整后净利率达3.3%;家乐福净利率较低,2018年仅为0.8%;高鑫零售净利率2013年达到高点3.4%后逐步下滑,2018年为2.6%;家家悦净利率近5年逐步提升,2018年达3.3%;中百集团净利率2016年下滑为负,近三年亏损比例逐步收窄,2018年净利率为-0.6%;Costco调整后净利率稳定在2%左右。

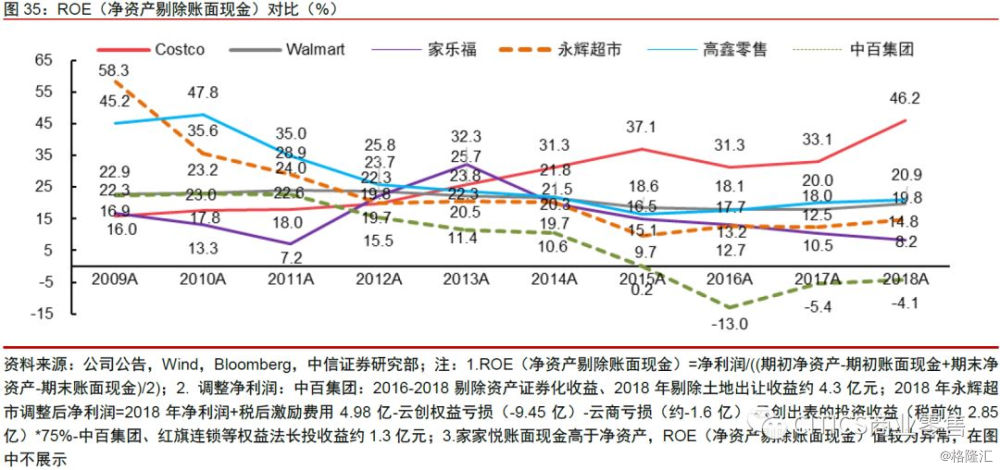

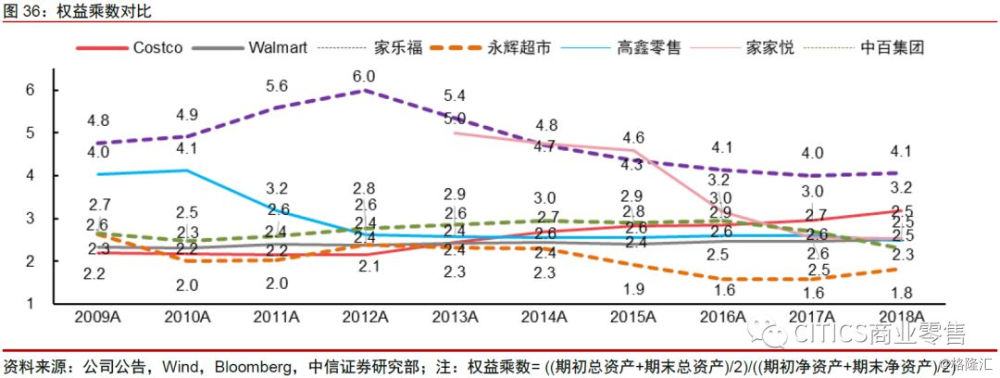

ROE:2009-2018年,COSTCO持续上升,由11.2%提升至25.9%;Walmart稳定在17%~20%;其他公司ROE整体呈下降态势,权益乘数的下降是主要原因,而权益乘数的下降与各超市企业现金流良好、现金日益充沛相关。剔除账面现金,各公司ROE水平有显著上升,但变化趋势不变。

沃尔玛和中百集团的权益乘数较为稳定,分别维持在2.4/2.6,Costco权益乘数逐年上升,2018年达3.2,其余5家公司权益乘数都出现了不同程度的下滑。家家悦从2013年的5.0下跌到2018年的2.5;2009-2012年家乐福的权益乘数从4.8逐步上升至6.0后下滑,2018年为4.1;高鑫零售的权益乘数从2010年的4.1下跌到2018年的2.5。永辉超市的权益乘数是最低,2018年为1.8。

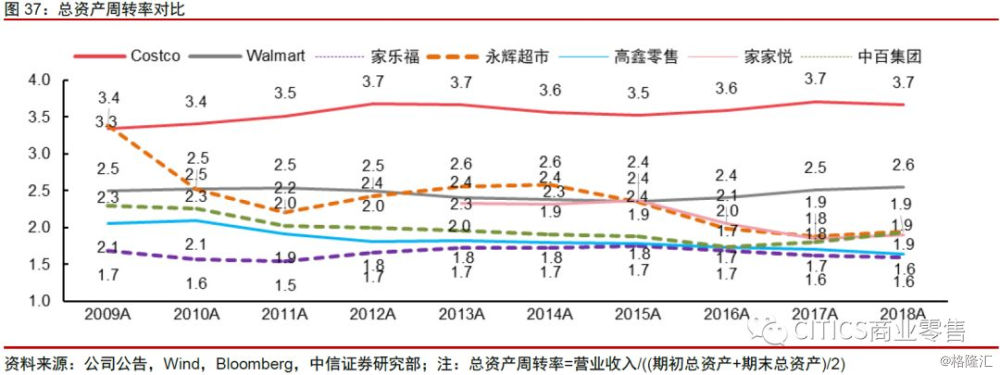

Costco总资产周转率最高,2018年为3.7;而家乐福总资产周转率一直较低,2018年为1.6;近10年,沃尔玛和高鑫零售总资产周转率维持平稳,2018年分别为2.6/1.6;永辉超市的总资产周转率2009-2011年大幅下滑,之后略有回升,2015年后继续下滑,2018年达1.9;2013-2015年家家悦的总资产周转率微涨至2.4,之后逐步下滑,2018年为1.9;中百集团总资产周转率一直下滑,2018年略有回升至1.9。

费用管控:

租金、人工等推动费用率上行,

COSTCO除外

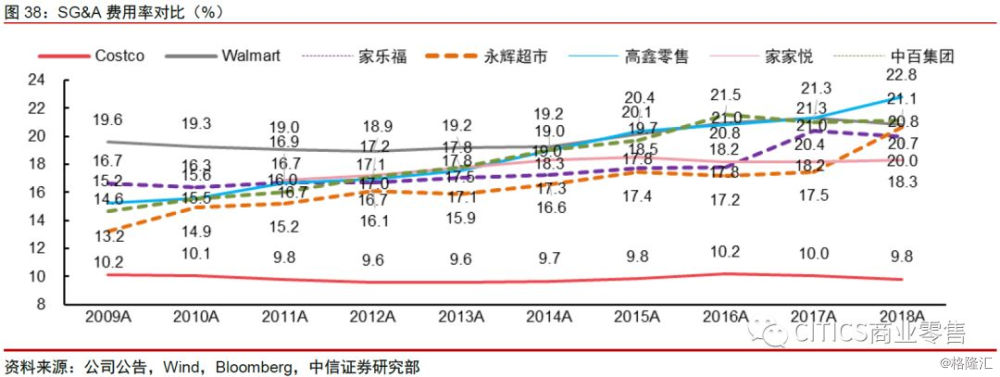

➤ SG&A费用率

整体而言,租金、人工等推动销售及一般行政管理费用(SG&A)率上行。2009-2018年,除Costco外,Walmart等6家样本公司SG&A费用率趋势性上行;Costco的SG&A费用率长期稳定在10%左右,波动幅度在0.6pct之内。

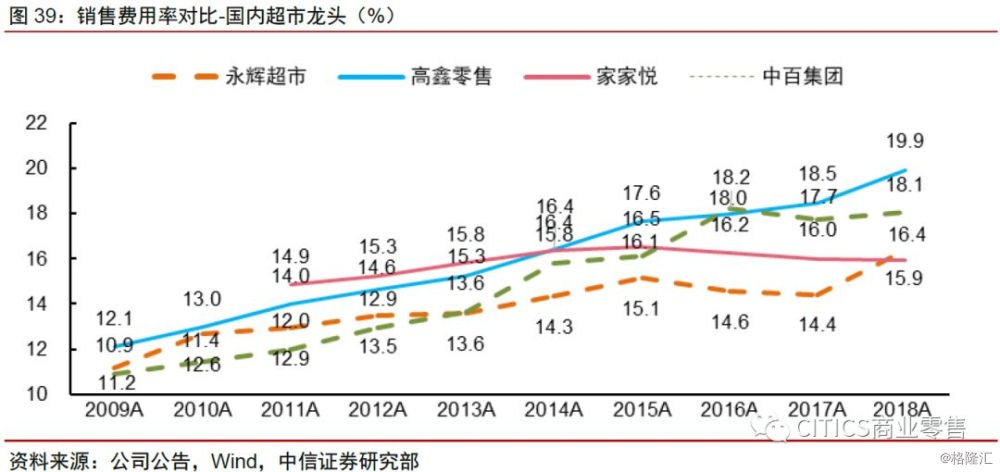

➤ 销售费用率

高鑫零售、永辉超市、家家悦、中百集团4家公司中,高鑫零售、永辉超市和中百集团的销售费用率呈上升趋势,2018年分别为19.9%/16.4%/18.1%,家家悦销售费用率2015年达到最高的16.5%,之后一直下降到2018年的15.9%。

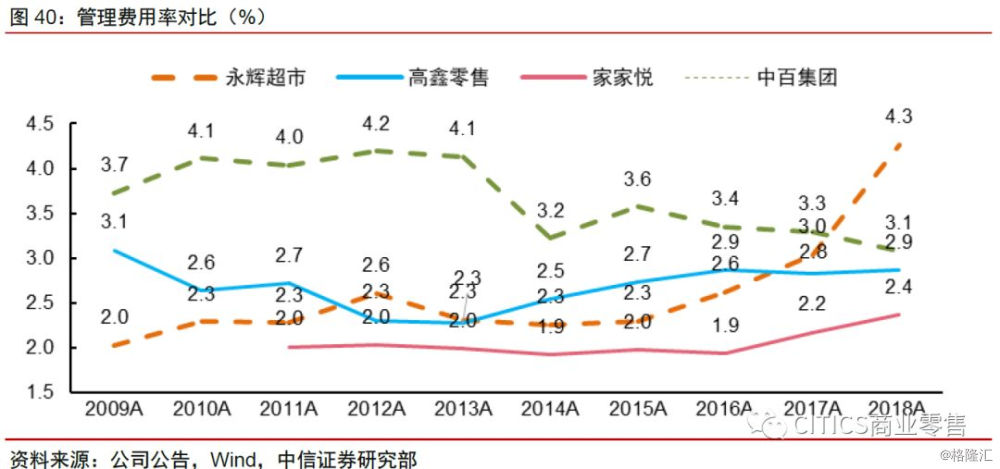

高鑫零售、永辉超市、家家悦、中百集团4家公司中,家家悦管理费用率维持最低,2011-2018年维持在2%左右。高鑫零售、永辉超市和中百集团的管理费用率近10年为2%-4%。

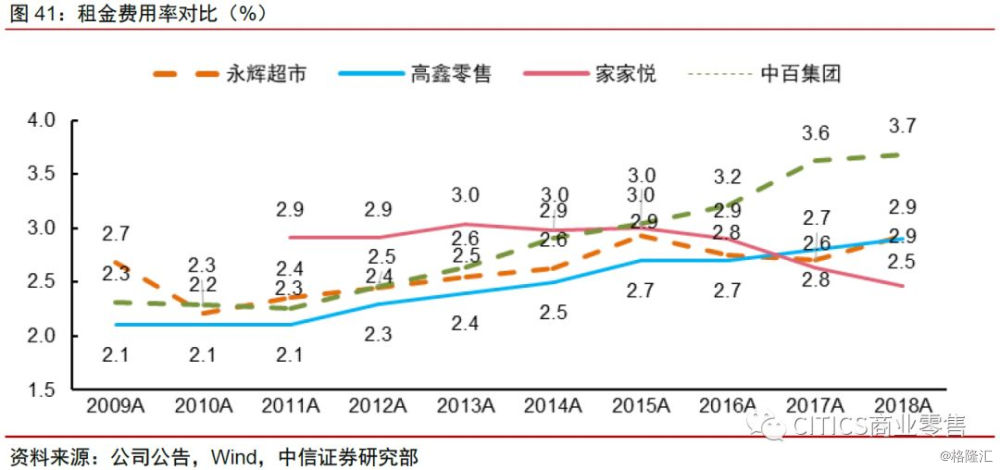

近10年,高鑫零售、永辉超市与家家悦租金费用率于2015年达到最高,之后稳中有降,2018年租金费用率分别为2.9%/2.9%/2.5%,而中百集团的租金费用率则一路上升,2018年达到新高3.7%。

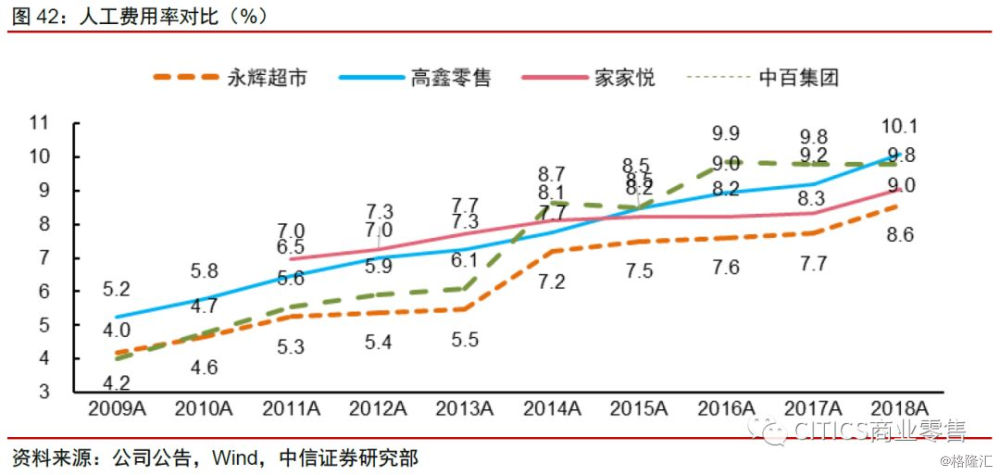

2009-2018年,永辉超市、高鑫零售、家家悦、中百集团4家公司人工费用率逐年上升,高鑫零售和中百集团较高。永辉超市人工费用率从2009年4.2%增长至2018年的8.6%、家家悦人工费用率从2011年的7.0%增长至2018年的9.0%、高鑫零售人工费用率从2009年的5.2%增长至2018年的10.1%、中百集团人工费用率从2009年的4.0%增长至2018年的9.8%。

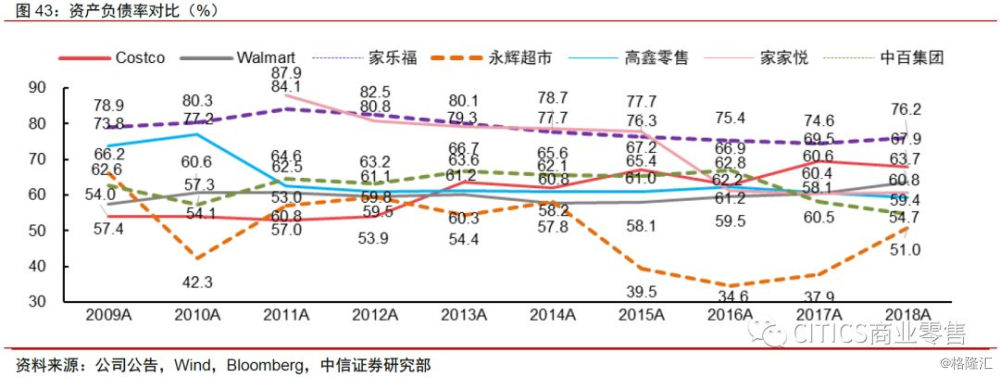

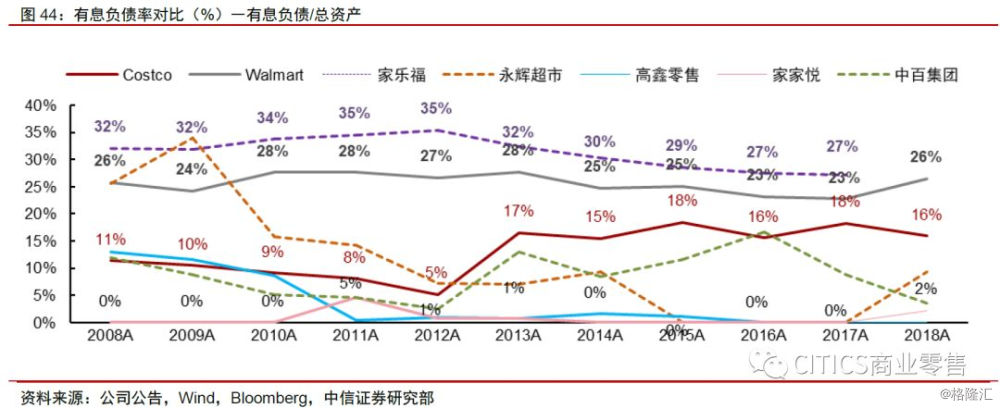

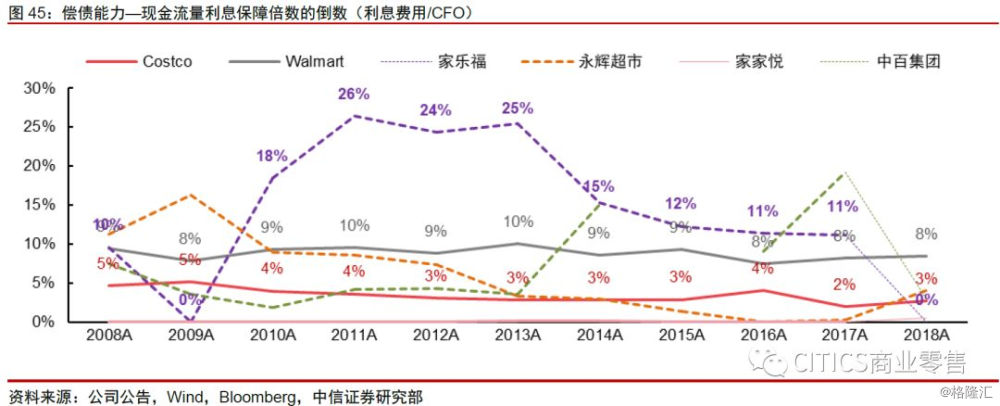

偿付能力:

轻资产为主、资金占用

决定了良好的偿付能力

超市企业对上游供应商拥有账期,对C端可发行预付卡、收取会员费等,经营现金流良好;大部分企业是以租赁为主的轻资产运营模式,在无激进扩张、无巨额物流中心及门店物业等投入的情况下,资本开支可控,因而整体现金流良好,偿付能力较强。

本土超市的有息负债率普遍在15%以下,优质超市龙头的有息负债在0附近,即部分年份没有任何长短期负债。而海外超市的有息负债率高于本土超市,主要原因在于:1)海外采购以买断模式为主,不设账期或账期短、不设退换货,经营资金占用大;2)门店和物流中心自有物业占比高于国内水平;3)预付卡等预收账款少。

风险因素

经济增速放缓,居民购买力减弱;初创类企业迭出,但资本助力下,行业竞争失序。

投资策略

中长期角度,超市标的选择的三个维度:

1)商业模式―自带流量:以兼具高性价比和差异化的自有品牌/定制商品来集聚客流;

2)高成长、生态性:通过自主展店、并购等实现市占率的持续提升,产业链横、纵向连横,输出供应链、信息系统等,建立生态体系;

3)深刻变革,降本提效:激励配合变革,提升信息化、智能化、数字化水平,依托规模优势、生态优势提升生鲜、快消品流通效率。

关注具备生鲜全产业链优势、自有品牌/定制商品初现成效、外延扩张和内生提效并进的家家悦、永辉超市;推荐已在便利超市业态、快消品领域建立区域优势,持续强化生鲜能力的红旗连锁;关注改善生鲜经营、供应链与阿里生鲜体系产生协同、积极推进到家业务的高鑫零售。