下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李国强

来源:证券市场周刊

从事人参等中药材的公司,最受到关注的是存货情况。为了保护商业机密,存货是监管机构“特批”不需要过分披露的项目。比如存货的型号、单价、保管时限等项目,投资者都无法在财务报告中找到。然而正是这项“特权”,让存货成为一些上市公司调剂利润的工具。

毕竟,中药材为主的存货有几个特点:一是保质期比较长,比如人参,长达数年甚至十数年;二是对审计机构的专业素养要求比较高,需要对中药材的价值有一定的评估能力,否则无法分辨各种药材的公允价值;三是作为商业机密,存货更为详细的信息很难在财务报告中充分披露。

因为这些特点,导致不少中药公司的存货成为一笔“糊涂账”。

存货与成本的疑点

比如紫鑫药业(002118.SZ),2018年年报显示,其存货余额超过61亿元,占资产总额的61.58%。而公司全年营收13.25亿元,仅从数值对比来看,公司账面的存货远超经营的必要性。

考虑到人参的特殊性,假定公司有囤货的需要,但是和历年数据对比,其变化幅度也较大。2012年以来,紫鑫药业的营收增加了三倍左右,存货余额却增加了五倍以上,公司的存货增长远远超出营收的增幅。

除了和营收做简单的比例对比,判断存货合理性的关键指标是存货周转率。紫鑫药业2018年的存货周转率仅有0.09,折合周转天数超过10年。和2012年相比,2018年的存货周转天数增加了近3年,几年来,公司在经营模式没有太大变化的情况下,存货周转率的大幅变化及数据的不合理,说明了公司的中药材的管理和核算存在不小的风险。

近年来,尤其是2017年以来,人参行业的价格并没有太大的变动,但是公司的净利率却从2017年的28%变为2018年的13%,下降了一半还多。与此同时,公司的经营范围也未发生变更。

利润表显示,导致净利润大幅下滑的原因是营业收入基本不变的情况下,营业成本从2017年的2.7亿元增加到了2018年的4.7亿元。但是,对于成本暴增的原因,公司在年报里却语焉不详。

突然出现的大客户

事实上,公司最大的疑点在于大客户。

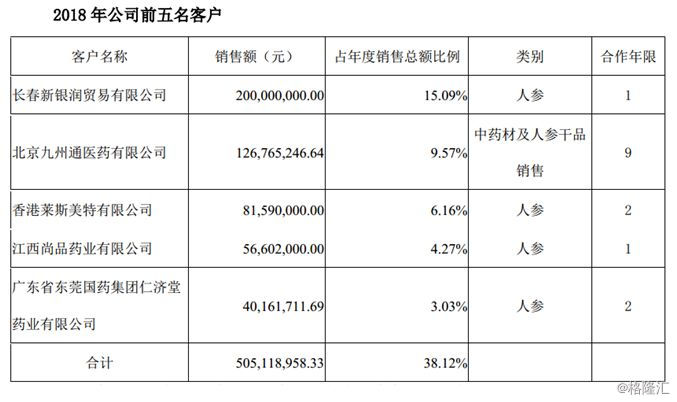

据2018年年报显示,紫鑫药业的前五大客户销售额占年度销售总额比例为38.12%,其中第一大客户销售额为2亿元,占年度销售总额比例为15.09%。

单个客户占销售总额的比例超过15%,对于医药企业来说,这是绝对的大客户依赖了。

深交所也对此表示质疑,通过问询函问出了紫鑫药业的第一大客户的真实身份:长春新银润贸易有限公司(下称“长春新银润”)。

据企查查,这是一家从事五金交电、建筑材料业务的公司,直到2018年9月才突然增加了中药材的经营范围。

通过回复函得知,紫鑫药业把年限较低的林下参以地块进行销售,长春新银润是从紫鑫药业购买整块林下参地作为战略投资。

按照紫鑫药业年报披露的信息,公司的前五大客户交易没有关联交易,也就是说,长春新银润并非公司的关联方。但是,事实真的如此吗?

长春新银润的法人代表是梁震,梁震又于2019年5月10日参股成立了一家公司,叫吉林银润紫鑫大药房有限公司,其中长春新银润持股80%,梁震持股20%。除非是姓名重合,否则,从上述公司名称上,不由得让投资者深思,紫鑫药业最大的大客户的法人,成立了一家和本公司名称有关系的公司,背后是不是实质性的关联方?

笔者最为关心的,是这笔2亿元的交易,有没有收到钱?年报里虽然没有明确说,但是从其他科目中,公司收到多少现金还是疑问:在应收账款部分,年报披露,按欠款方归集的期末余额前五名应收账款汇总金额2.59亿元,占应收账款期末余额合计数的比例28.72%。

经营性现金流的疑问

虽然较上年同期,紫鑫药业的净利润大幅下滑,但公司仍有1.7亿元的净利润。看起来公司应该是赚钱的,可是其现金流量表显示,2018年经营性现金流量净额为-7.67亿元。近三年来,公司的经营性现金流量净额合计-23.2亿元,支撑公司资金运转的,不是经营,而是借款。

经营性现金流量净额代表着公司现金盈利能力,是最接近“真实”盈利能力的指标。

净额为负数主要有两种情况,一是公司的产品并没有真正收回现金,极有可能存在通过关联方虚增营收的可能;二是更为及时的支付采购款,甚至预付,则存在着利益输送的可能。

借钱预付为哪般?

2018年年报显示,公司期末有3.7亿元的预付款余额。作为中药行业,预付一定比例的货款采购药材属于正常现象。但是和上年同期相比,公司的预付款增加了接近6倍,远超营收增幅。

按预付对象集中度归集的期末余额前五名预付款项汇总金额3.5亿元,占预付款项期末余额合计数的比例95.14%。

中成药第一大供应商亳州亳药堂,该公司的大股东是长春银润贸易有限公司,后者同时是长春新银润的大股东。也就是说,亳州亳药堂与长春新银润,都是长春银润贸易有限公司的子公司。

如此看来,公司的最大客户、供应商都是熟悉的面孔。

如此巨额的预付款,资金从哪来的?由于紫鑫药业经营性现金流量净额为负数,所以并不是靠经营所得现金,这个问题可以从资产负债表上找到答案:借钱。

2018年年报中,短期借款余额28.97亿元,长期借款10.31亿元,一年内到期的非流动负债5.19亿元… …需要偿还金融机构的款项超过44亿元,远超公司的营收。

更让人大跌眼镜的是,据公司2019年一季报,预付款余额已经达到了10.2亿元,这是不把借的钱付完不罢休的节奏。

原来,借了这么多钱,其实就是为了预付给供应商。为此,紫鑫药业承担巨额的资金成本,2018年全年利息支出2.45亿元,2019年一季度为6621万元。

在防范关联方利益输送的时候,预付款项通常是非常重要的项目,因为不少上市公司借助预付款项向实质性的关联方支付现金,尤其是在公司盈利能力较差、资金周转困难的时候,有转移财产的嫌疑。2018年,因股价低于1元而退市的中弘股份,正是在公司崩盘之前,向皮包公司预付数亿资金,然后董事长“跑路”。

离奇的跨界业务

2018年年报显示,主营业务中,除了人参,紫鑫药业还从事基因测序业务。

那么,作为主营业务,基因测序的营收占比有多少?1.2%。

据公司披露,截至本报告期,基因测序仪项目仍处于研发阶段向产业化发展阶段,共投入资金5.44亿元,其中在北京市北京经济技术开发区路东区购置了用于生产经营基因测序仪的土地房产合计 4.24亿元;无形资产-专利等 1683.15万元;在建工程 1284.06 万元;存货 1196.91 万元;开发支出 377.72 万元;费用化支出 7465.09 万元。销售收入 277.98万元。

公司用于基因测序最大的投资竟然是土地和房产,而非人才和技术。

目前市场上从事基因测序的公司有华大基因等,普遍存在规模不大、盈利能力不及预期的问题。作为一家传统的中药企业,在并没有相应的研发团队和营销团队的形势下,同时公司资金成本高昂,现金流捉襟见肘,投入巨资从事基因测序的研究,目的很值得怀疑。

一季报里的信号

公司发布的2019年一季报显示,亏损1573万元,虽然亏损金额不大,但这是公司近年来首次亏损,这是一个重要的信号。如果说往年还可以通过财技修饰好看的财报的话,2019年公司已经难以继续维持了。

据Wind数据,公司三大股东的股权质押率分别为:敦化市康平投资有限责任公司质押100%,仲维光质押96.9%,仲桂兰质押100%。三大股东持股比例接近50%,质押了几乎全部股份,再结合公司大手笔投资、大额借款、大额预付款、大额应收款等情况,公司大股东动机令人怀疑。

声明:本文仅代表作者个人观点;作者声明:本人不持有文中所提及的股票。