下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 刘郁 田乐蒙

来源:郁言债市

摘 要

权益市场震荡调整中,部分转债的债底保护效应显现

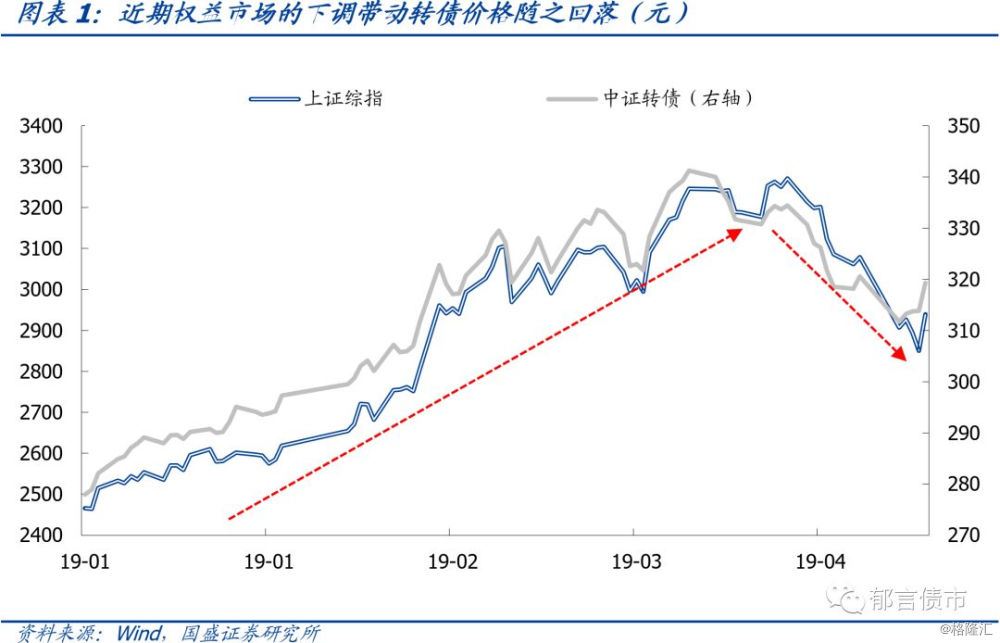

自4月下旬起,权益市场由年初的单边上行趋势转为震荡调整,带动转债市场价格同样整体下行。截至5月10日,上证综指已由4月22日的3215.04点下行8.58%至2939.21点,同期,中证转债指数也由330.64点下行3.24%至319.33点。

在权益市场调整初期,转债产品的债底保护作用其实并不明显,甚至一度出现过中证转债指数的下行幅度大于上证综指和沪深300的情况。在我们此前的报告《高价上市后,新发转债表现如何?》中,便对这一情况进行过分析。4月内,中证转债指数由340元的高点回落至约320元,下跌幅度高于上证综指(5.1%)和沪深300(3.4%)。

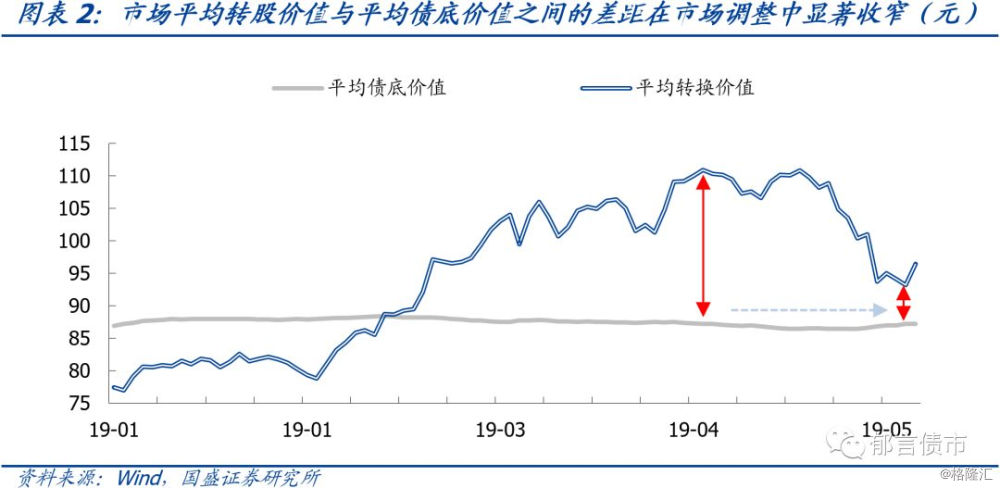

出现这一现象的原因,一方面是在前期的市场下行中,转债整体价格处于较高位置,距离债底保护的价位普遍较远,大多数转债的债底保护效应并不明显,转债价格随正股价格下行的趋势较强;另一方面,在前期高涨的市场情绪下,部分溢价率较高的标的也面临着估值压缩的压力。在正股下行和估值压缩的双重影响下,部分转债出现了较大幅度调整。

随着近期权益市场的持续震荡回调,转债市场的整体价格已较3-4月的高点显著回落,而存量转债的平均债底价值并未出现太大幅度波动,转债市场价格、转股价格与债底之间的距离明显收窄,部分转债的债底保护已经逐渐凸显。

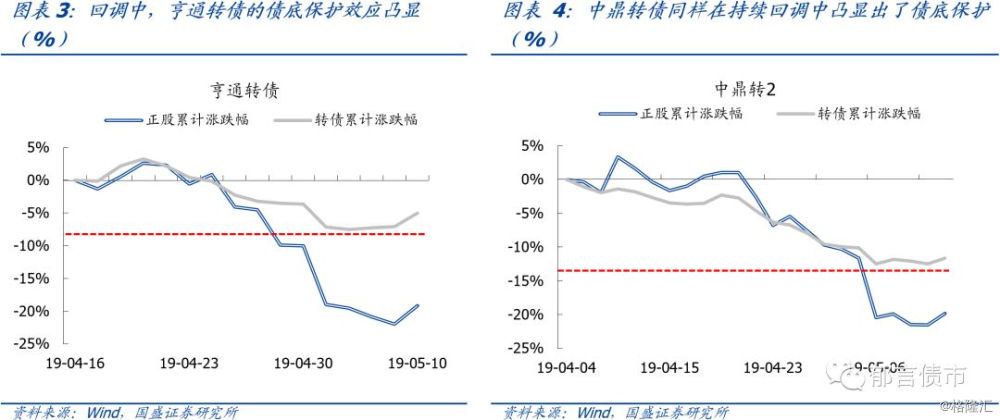

上周,债底保护效应已在部分个券上得到明显体现。以近期市场关注度较高的新券亨通转债为例,其上市价格高达111.59元,而在上市后不久,其正股亨通光电价格出现了较大幅度回落。自转债上市至5月10期间,亨通光电股价累计回调幅度达到-19.2%。在正股下跌之初,亨通转债价格也随之迅速回调,但当亨通光电价格回调至20元以下后(5月6日,对应转股价值约为82.9元),其转股价值已经调整至债底保护之下(约87.7元),亨通转债的债底保护作用开始显现,随后虽然其正股价格仍在持续下调,而转债价格已经在103左右触底,并未进一步下行。[1]

另一只受关注度较高的新券中鼎转2上市后的价格走势与亨通转债类似,当其正股中鼎股份价格回调至10.31元后(5月6日,对应转股价值86.0元),转股价值已经回落至债底之下(约88.5元),转债的债底保护效应随之体现,中鼎转2的价格并未继续随正股价格进一步下行。另一个值得注意的现象是,虽然亨通转债和中鼎转2的转股价值均在市场的持续调整中下行至债底保护之下,但5月10日当其正股价格出现反弹时,两只转债的价格均出现了明显上行,这说明对于这些债底保护效应下的转债来说,正股的驱动效应依然明显。

市场回调中,部分转债性价比凸显

在市场前期的持续调整中,部分转债的性价比已经显现,带来难得的加仓机会。如前文所述,在前期市场的持续调整中,部分转债的债底保护效应已经开始体现,对于这些标的来说,即便是正股价格继续下跌,价格进一步下行的空间也相对较小。而若市场情绪出现边际好转,带动正股价格上涨,那么这些转债的价格将很有希望在正股驱动下出现上涨。

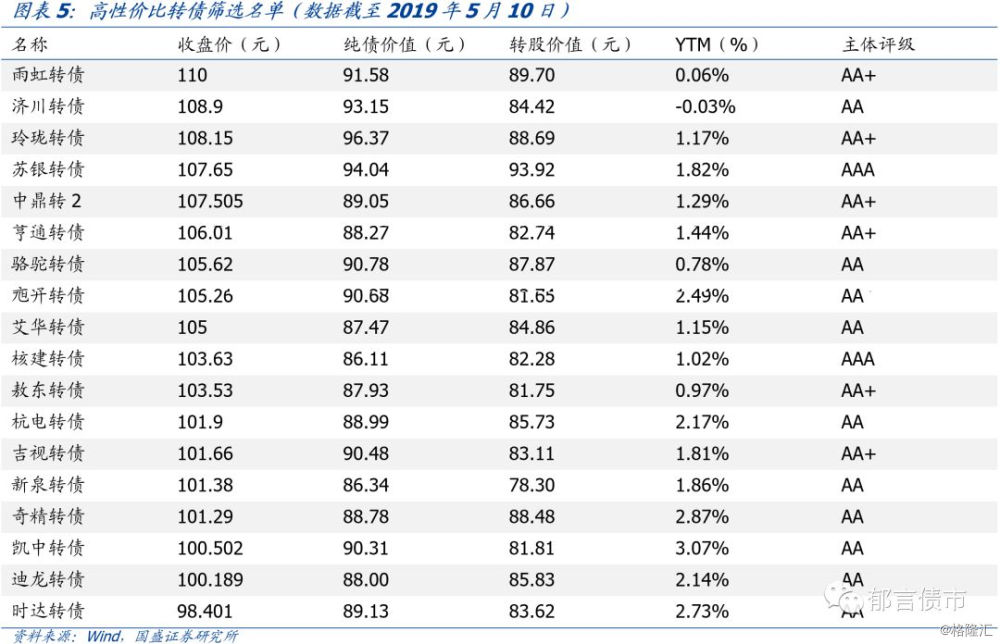

依据上述逻辑,我们依照如下4条标准对现有的存量转债进行了筛选:

1. 转股价值下行至债底保护之下,即平底溢价率<0%;

2. 转股价值与债底保护的距离不会过大,平底溢价率>-10%;[2]

3. 价格相对便宜,绝对价格低于110元;

4. 债底保护较强,纯债价值不低于85元。

在目前上市交易的存量转债中,符合要求的标的名单如图表5所示,对于这些转债而言,在债底保护下,其价格上涨的空间明显大于进一步下行的空间,性价比较高,投资机会值得挖掘。[3]

若进一步将上述的第1条件(即平底溢价率小于0)放宽为平底溢价率<10%,即放宽对正股下跌带动价格下跌的容忍度,那么还有如图表6所示的14只转债可以纳入筛选范围。

最后,对于平价溢价率较低(低于-10%)的其他转债,由于其价格除了受债底保护和正股驱动外,很可能还会受到下修博弈等其他因素的影响,情况更为复杂。同时转股价值过低的情况下,股价的反弹可能也对转债价格驱动不明显,因此本文的推荐逻辑可能并不适用,故没有将其纳入筛选名单中。

注:

[1] 事实上,早在4月末,亨通转债的债底保护作用就已经得到了部分体现,在正股亨通光电价格进入下行区间后不久,亨通转债的回调幅度便已经明显小于正股。

[2] 目的是保证正股反弹后对转债价格的推动作用,若平底溢价率过低,转债价格可能对正股的反弹并不敏感。

[3] 考虑到前期市场中高评级转债和低评级转债在近似转换价值下股性估值水平有较大差异,名单中的高评级主体值得格外关注。

风险提示:

权益市场出现超预期下调。若权益市场出现进一步的大幅调整,那么本文筛选的标的可能进一步转化为偏债型转债,即便是后期正股价格出现反弹,在短时间内可能也很难带动转债价格上涨,从而影响本文的推荐逻辑。

转债投资者情绪出现超预期回落。若转债市场的投资情绪出现超预期降温,那么市场给予本文中筛选转债的纯债溢价率水平可能面临压缩,从而削弱债底保护的力度。