下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:资本名侦探

在互联网的冲击下,电视广告依然很重要。作为投资者,我们在看电视节目享受视听愉悦的同时,也可以多多激发自身对于爆款节目的“烦人”广告的一点点探究兴趣。

比如说湖南卫视的《歌手》节目,前三季都是立白集团冠名,而到了第四季(2016年年初),冠名商就换成了伊利股份(600887.SH)旗下的一款品牌牛奶,金典。

而另一个白马股海天味业(603288.SH),其在上市前曾以黄豆酱冠名江苏卫视的《非常了得》节目,且2012年年底那期,孟非讲自己的新年愿望是“黄豆酱冠名在明年能回来”;2016年7月,海天酱油又拿下了江苏卫视《一站到底》的独家冠名权。

如今,我们要讨论的这家上市公司,它是江苏卫视《新相亲时代》(2018年3月首播)、《新相亲大会》(2019年1月开播)的特约赞助,该品牌与上述相亲节目相得益彰,等待被争取的男嘉宾与主持人孟非都要穿上该品牌服装。

这个品牌就是海澜之家(600398.SH)。海澜之家的股价已经有近4年没有良好的表现了,而今到了2019年,海澜之家会否带给我们惊喜呢?

1

存货与滞销商品不好理解?

首先,我们必须要讲存货这个问题,因为自打海澜之家试图IPO之日起,几乎每年都会有人质疑这点。有意思的是,前几天即4月19日上午,在海澜之家召开的年度股东会上,董事长周建平还与提问的小股东呛了起来,称“这个问题自己已经回答的‘耳朵起茧子’了”。

诚然,每年存货方面的质疑都鲜有新鲜感,炒冷饭居多,也难怪周建平心有不爽(PS:但你又不是董明珠,怼小股东干嘛?与后文提到的回购有关?);而且存货不可孤立来看,如2015年至2018年,海澜之家的存货周转天数分别为298天、316天、277天、286天,并无恶化。

根据年报,上市公司零售品牌的产品直接向供应商采购,采购模式为“可退货为主,不可退货为辅”。其中,可退货模式指的是“适销季结束后仍未实现销售的产品,可剪标后退还给供应商,由其承担滞销风险。”

公告还明确描述了海澜之家处理滞销产品的具体方式:上市公司“将两个适销季节还没有售出的商品视作滞销商品,根据与供应商签订的‘附滞销产品可退货条款的采购合同’,对于过季产品或海澜之家认为不适宜继续销售的产品,可以将货品全部退还给供应商”。

然而,在实际处理时,海澜之家虽可将滞销品完全退回给供应商,但之后,上市公司全资子公司江阴百衣百顺服饰有限公司(下称“百衣百顺公司”)却会从中进一步筛选出适销的商品,以更低的价格买断后推向终端市场。即海澜之家通过依托百衣百顺品牌对部分退回商品的二次采购,处理部分滞销产品。

根据年报披露,2016年起,百衣百顺品牌名更改为海一家,百衣百顺公司也变更公司名称,为江阴海一家服饰有限公司;2017年起,海一家在品牌类型中与部分新推出品牌一同被归入“其他品牌”中。

以下为海澜之家在2014年至2018年内,百衣百顺(2014年、2015年)/海一家(2016年)/其他品牌(2017年、2018年)的盈利情况:

可见,2017年明显为一个转折点,其他品牌(疑似绝大部分指海一家)的毛利率严重下滑。我们之所以猜测其他品牌的绝大部分指海一家,是因为在2017年年报、2018年年报中,海澜之家均称:其他品牌毛利下降的主要原因为报告期公司调整海一家门店所致。

以此来看,对于很多人连年质疑的“存货跌价准备不足”问题,海澜之家可能是以另外一种有别于跌价准备的形式,化解了部分存货的风险;这很可能已经影响了上市公司当期利润。

2

行业不景气终难逆?

对于海澜之家的存货,我们不该一直纠结于跌价准备不足这个方面。毕竟,即使上市公司加大计提,此举对于上市公司的利润影响也是比较微弱的。我们更应该关注海澜之家营运方面的变化。

因可退货模式为“产品实现销售后,逐月与供应商进行货款结算”,故而海澜之家的应付账款应与存货之变化基本保持一致。当然,在前几年情况也确实如此,不过近两年却似乎有了变化。

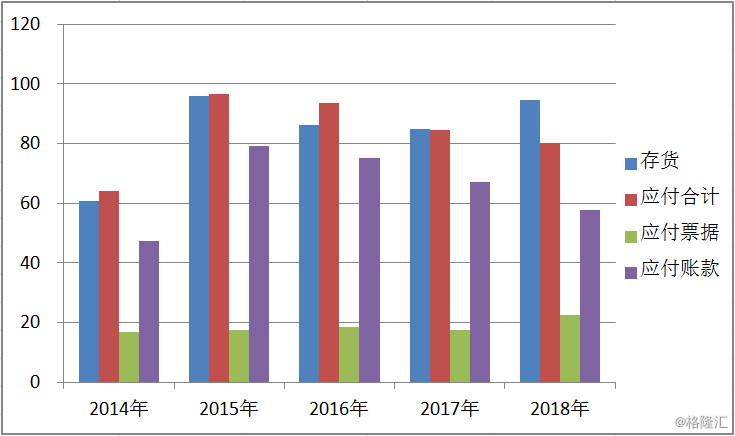

以下是海澜之家2014年至2018年存货与应付票据、应付账款的情况:

用图表似乎更为直观一些(纵轴单位为“亿元”):

通过图表我们可以看出:2014年至2016年,海澜之家的应付合计(指应付票据+应收账款,下同)均高于上市公司存货金额;而到了2017年,应付合计略低于存货,2018年则应付合计较存货明显为低了。

还值得注意的是,从应付合计的构成来看,海澜之家的应付款项中,兑付期限最长为6个月的应付票据在2018年出现明显增长,同比增幅达28.40%;且在应付合计中的占比从2017年的20.77%增至28.14%,为近五年之最高。这也是一个消极信号。

除应付优势下滑以外,海澜之家的长期应付款也在下滑:据2014年至2018年年报披露,海澜之家应付的加盟商缴纳的经营保证金分别为27.63亿元、25.37亿元、20.82亿元、13.58亿元、9.63亿元。下滑的原因为:

“2014年之前,海澜之家与新加盟商签署的特许经营合同中通常约定,加盟商需要向上市公司缴纳经营保证金。合同期满(合同期限通常为5年),在确认加盟商无违约情况,并将所有账目清结、交割结束后,上市公司将保证金无息退还给加盟商。

从2014年开始,上市公司不再向新加盟商收取特许经营保证金,同时对特许经营合同到期后续签的加盟店,按照特许经营保证金减半的政策收取;2016年9月后,上市公司对于新签约的加盟店以及到期后续约的加盟店均不再收取加盟费。”

中和明略研究团队认为,在没有模式创新的情况下,上市公司不收取加盟费可能与加盟商加盟动力下滑有关。换言之,这或许意味着,在行业景气度不足的大环境下,海澜之家亦难以始终“逆势而上”。以此来看,海澜之家的中长期营收、利润增速大概率持续趋于平稳。

值得一提的是,应付账款与长期应付款的持续下降,也是海澜之家在净利润持续增长的情况下,2017年、2018年的经营活动现金流却反而出现下滑的主要原因。另外,在资产表中,上市公司的应收款与预付款波动性不明显,我们就不去谈论了,但其预收款还有点意思。

根据年报,海澜之家2014年至2018年预收款分别为10.82亿元、8.68亿元、9.55亿元、16.61亿元、13.21亿元。在2017年年报中,海澜之家称预收款同比增长73.86%的原因是“主要为本期门店消费者选择微信、支付宝等第三方支付方式增加所致”。

那么问题来了,2018年预收款下滑20.50%却又是为何呢?难道顾客不倾向于使用第三方支付?抑或是,倾向于使用第三方支付的顾客人群有所流失?

3

分红与回购的短期机会?

虽然以中长期投资角度来看,海澜之家吸引力稍逊;但单以分红来看,海澜之家的表现可圈可点。如刘姝威女士在2017年年底的文章“现金分红应该成为股票投资收益的主要来源”,全文曾以海澜之家为例,对其较高的股利支付率和分红率大唱赞歌。

根据wind统计,海澜之家2014年至2017年,每股股利分别为0.38元、0.33元、0.49元、0.48元,股利支付率分别为71.89%、50.20%、70.50%、64.78%。2018年年度股东大会审议通过了分红方案,即每股股利0.38元,有所下滑。

不过,海澜之家在2018年12月1日推出了未来五年(2018-2022年)回购公司股份的规划。根据规划公告,海澜之家以自有资金回购股份,且每年回购资金总额不低于预案发布前一会计年度上市公司归属净利润的20%、且不超过30%的资金回购。

与该规划推出的同一天,海澜之家发布了第一期回购预案:此次回购股份价格为不超过12.00元/股;回购资金总额不低于6.66亿元,不超过9.98亿元;回购股份的期限为自公司股东大会审议通过回购预案之日起不超过6个月。

以2018年报披露的货币资金105.26亿元来看,回购金额并不算多,不会影响上市公司正常经营。另外,海澜之家发布于2018年12月18日的公告显示,上市公司已于股东大会通过了此次预案,这也意味着,海澜之家应于2019年6月17日之前完成回购。

我们接下来再看此次回购的进程。如首次回购的情况:12月27日,公司首次回购股份,回购股份数量为1,932,900股,占公司当前总股本的0.04%,最高成交价为8.58元/股,最低成交价为8.42元/股,支付总金额为1637万元(不含交易费用)。

2019年1月3日回购进展公告:2018年12月,公司通过集中竞价交易方式累计已回购股份数量为3,220,500股,约占公司总股本的0.07%,最高成交价为8.58元/股,最低成交价为8.40元/股,支付总金额为2728万元(不含交易费用)。

2019年2月2日回购进展公告:2019年1月,公司通过集中竞价交易方式已累计回购股份为3,870,601股,占公司总股本的比例为0.0862%,购买的最高价为9.02元/股,最低价为8.05元/股,支付的金额为3289万元(不含交易费用)。

2019年3月2日回购进展公告:2019年2月,公司通过集中竞价交易方式已累计回购股份为4,807,189股,占公司总股本的比例为0.1070%,购买的最高价为10.12元/股,最低价为8.84元/股,支付的金额为4562万元(不含交易费用)。

2019年3月30日回购进展公告:2019年3月,公司通过集中竞价交易方式已累计回购股份为5,014,203股,占公司总股本的比例为0.1116%,购买的最高价为10.33元/股,最低价为9.31元/股,支付的金额为 4923万元(不含交易费用)。

总的来讲,截至2019年3月月底,海澜之家已累计回购股份16,912,493股,占公司总股本的比例为0.3764%,购买的最高价为10.33元/股、最低价为8.05元/股,已支付的总金额为1.55亿元(不含交易费用)。

今年4月份会是什么情况呢?我们必须注意到回购方案中的这句话,即“公司不得在下列期间内回购公司股票:(1)公司定期报告或业绩快报公告前十个交易日内;(2)自可能对本公司股票交易价格产生重大影响的重大事项发生之日或者在决策过程中至依法披露后2个交易日内;(3)中国证监会及上交所规定的其他情况。”

以“公司定期报告或业绩快报公告前十个交易日内”等及“2019年一季报预计于4月30日披露”等推断,上市公司在4月17日至30日这段时间内很可能并不回购,4月仅11个交易日用于回购。

2019年1月-3月回购交易日分别为22日、15日、11日,日均回购金额分别为150万元、304万元、448万元,类似等差数列。假使4月日均回购金额600万元,当月回购累计金额也仅有6600万元。

以最低回购金额6.66亿元减去截至3月的1.55亿元及猜测的4月0.66亿元,海澜之家在5月与6月的至多30个交易日内仍需回购4.45亿元,日均回购金额至少为1483万元,这可能占到每日成交额的近10%。

因此,我们认为:海澜之家成长性虽显颓势,但其短期波动或许仍值得期待。注:股市有风险,投资需谨慎;本文并未推荐买入文中所提的任何股票。