下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王威,于鸿光

本 • 文 • 要 • 点

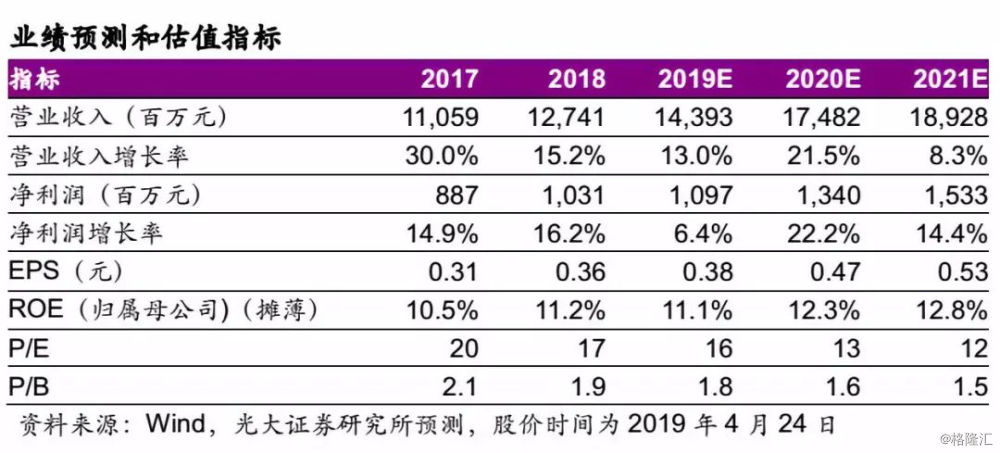

◆事件:深圳燃气发布2018年报及2019一季报。2018年公司营业收入127亿元,同比+15.2%;归母净利润10.3亿元,同比+16.2%。公司2019Q1营业收入31.1亿元,同比+1.0%;归母净利润2.4亿元,同比-3.4%。

◆受益于所得税优惠政策,2018年业绩超预期:公司2019年3月9日的公告显示,公司获得深圳市科技创新委员会、深圳市财政委员会、国家税务总局深圳市税务局联合颁发的《高新技术企业证书》,获得高新科技企业认定。母公司自2018年起连续三年享受国家关于高新技术企业的相关优惠政策(税率15%)。受此因素影响,公司2018年实际完成业绩超过同期业绩快报指引(9.5亿元)约0.8亿元。

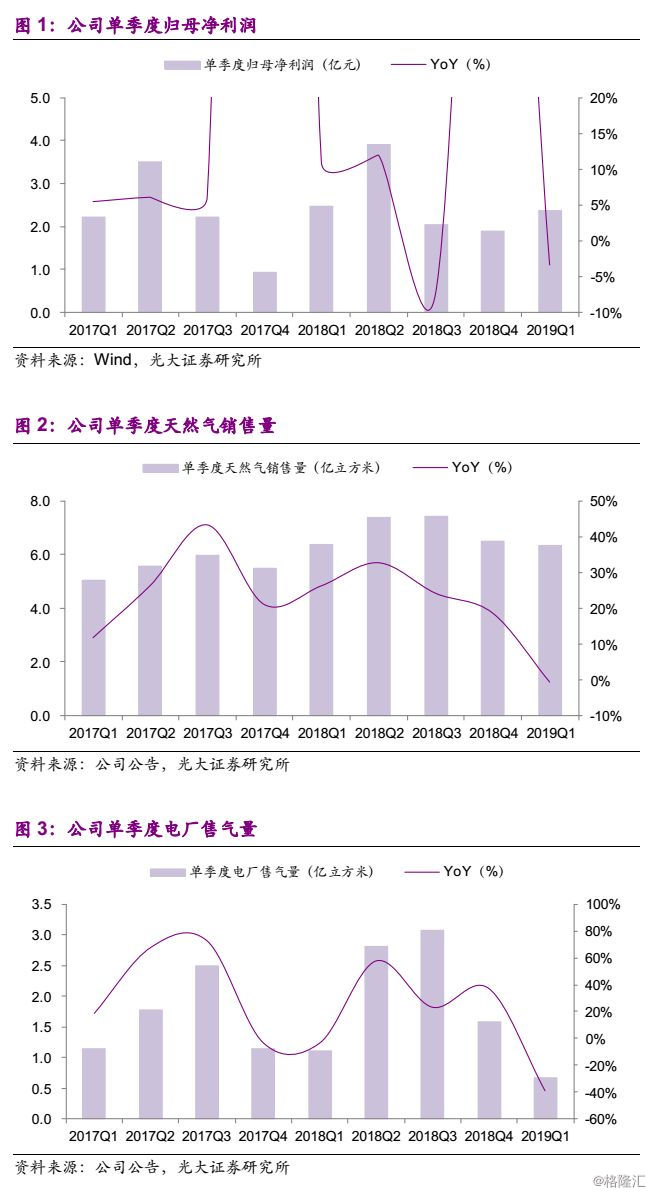

◆2018年售气量增速可观:公司核心业务为天然气销售。2018年公司管道天然气售气量25.9亿立方米,同比+27.2%。本地业务方面,2018年公司深圳地区管道天然气销售量18.1亿元,同比+18.6%。受益于电厂用户拓展(南山热电等)和天然气发电需求增长,电厂售气量8.6亿立方米,同比+30.5%。此外,2018年是深圳市“城市质量提升年”和公司“城中村改造攻坚年”,公司全年城中村改造项目施工28万户,完成改造8万户。受益于城中村改造和工商业用户拓展,公司2018年深圳地区非电厂售气量9.6亿立方米,同比+9.6%。异地业务拓展方面,2018年公司新增6个城市燃气项目,分别为云南4个项目(建水、江川、石林、弥勒)和江西2个项目(上犹、高安项目)。截至2018年底,公司在广东、广西、江西等8省(区)拥有 39 个城市(区)管道燃气特许经营权。2018年异地管道天然气销售量7.8亿立方米,同比+53.2%。

◆电厂售气疲软叠加购气成本抬升,2019Q1业绩承压:2019Q1公司天然气销售量6.3亿立方米,同比-0.6%;其中电厂售气量0.7亿方,同比减少0.4亿立方米(-39.1%)。深圳地区燃气电厂主要以调峰为主,我们认为由于点火价差大幅收窄(电厂用气成本的上涨及上网电价的限制),叠加下游需求的季节性疲软,电厂售气量大幅下滑。此外,受天然气采购成本及用气结构性变化等因素影响,公司2019Q1毛利率20.3%,同比/环比分别+0.3 pct / -0.8 pct。公司2019Q1归母净利润2.4亿元,同比减少0.1亿元(-3.4%)。考虑到华电坪山项目投产及电厂旺季出力等因素,电厂用气有望回暖。此外,城中村改造推进及异地项目培育亦可贡献业绩增量。

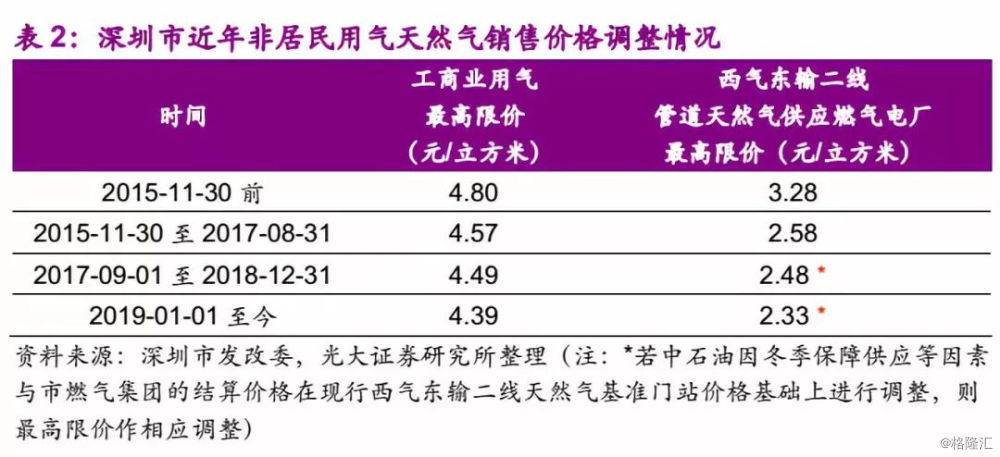

◆深圳市配气费调整落地,市场担忧减弱:2019年1月,深圳市发改委同日发布《关于我市管道天然气配气价格的通知》(深发改〔2018〕1678号)和《关于调整我市管道天然气非居民用气销售价格的通知》(深发改〔2018〕1679号),约束了深圳市非居民用管道天然气的配气价格和最高限价(详见附表)。随着配气费调整的实质性确立,我们认为市场对于公司配气费进一步调整的担忧消除,公司估值有望修复。

◆期待LNG储备调峰项目投产:公司LNG储备调峰项目(周转能力80万吨/年)仍为公司未来业绩的重要增长点。截至2018年底,该项目工程进度99.3%。项目盈利弹性可观,期待年内投产贡献业绩增量。(盈利弹性测算详见我们2018-08的深度报告《城燃业务扩张,静待靴子落地——深圳燃气(601139.SH)投资价值分析报告》)

◆盈利预测与投资评级:考虑到公司售气结构变化、以及LNG储备调峰项目投产预期差导致的业绩调整,分别下调/上调 2019/2020年的盈利预测,预计公司2019、2020年的归母净利润分别为10.0、13.4亿元(调整前分别为11.6、12.9亿元),新增2021年预测归母净利润15.3亿元。预计公司2019-2021年的EPS分别为0.38、0.47、0.53元,当前股价对对应PE分别为16、13、12倍。我们看好公司城燃项目稳健发展,期待LNG储备调峰项目弹性释放,维持“买入”评级。

◆风险提示:天然气下游需求增速低于预期,天然气采购成本超预期上涨,配气费进一步下行的风险,石油气价格波动的风险,LNG储备调峰项目投产进度慢于预期等。