下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

投资要点

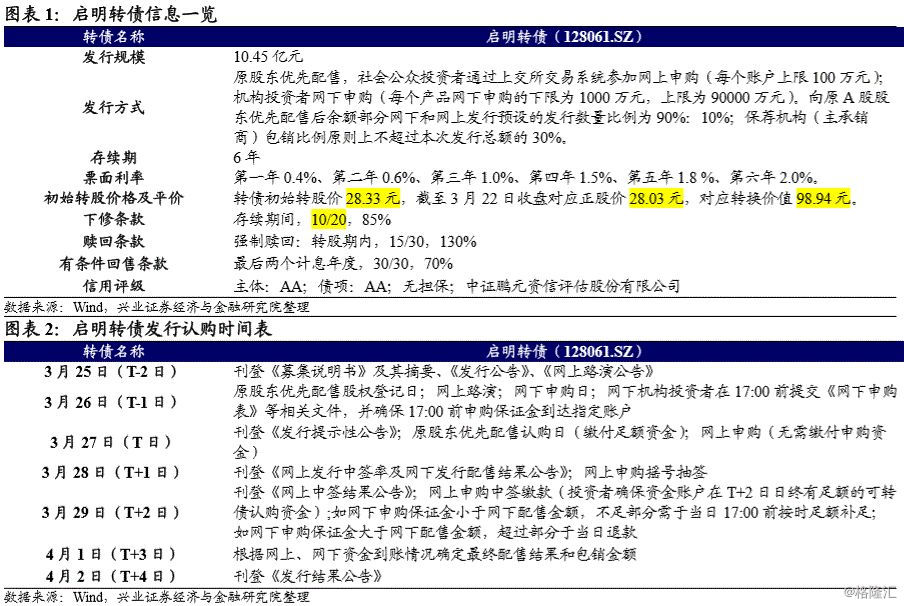

启明转债的下修、赎回和回售条款并无太多特别之处,其纯债价值约为87.23元,面值对应的YTM为2.89%,债底保护尚可。

截至3月22日收盘,启明转债对应平价为98.94元。启明星辰行业地位较高、成长性可以期待,静态看预计目前平价下启明转债上市首日获得的转股溢价率在10%-14%区间内,价格为110-114元。

预计启明转债留给市场的规模在6亿元(57%)左右,假设网上申购户数为55万,网下参与4000至5500户,中签率约为0.014%-0.017%。由于拖拉机账户的拆除,当前网下打新的参与户数相比之前有大幅减少,中签率会有相应提高,但对于有基本面支撑的品种“该打的总是要打的”。即使权益市场波动加大,但当前平价100元附近的AA品种价位中枢在110元附近,也无需过于担心破发问题。对于启明转债,投资者可以对其一级、二级机会均予以关注。

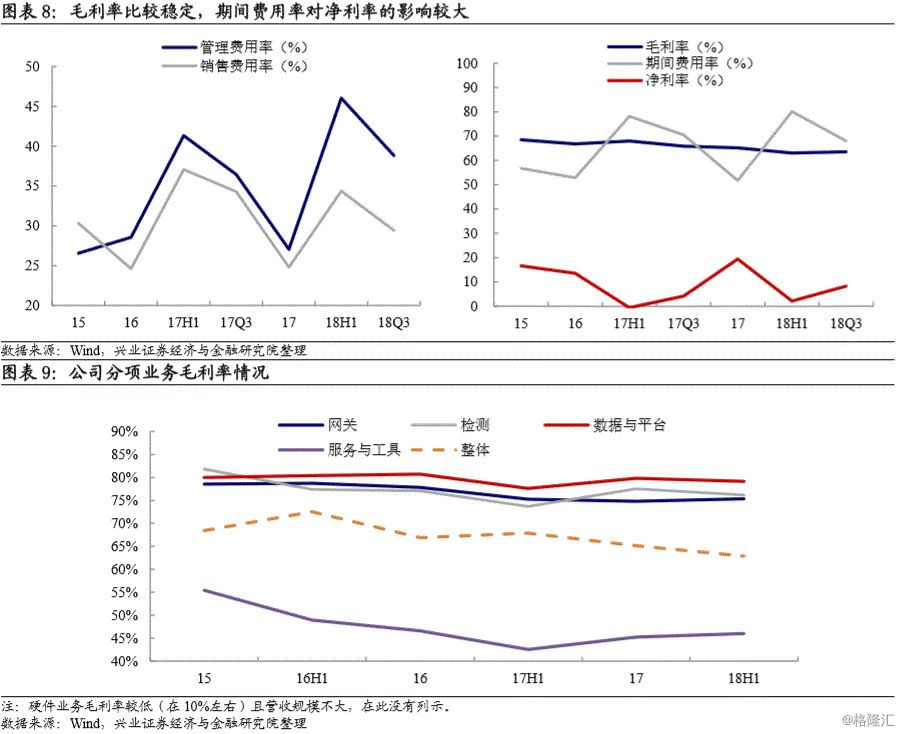

启明星辰成立于1996年,是国内最具实力的、拥有完全自主知识产权的网络安全产品、可信安全管理平台、安全服务与解决方案的综合网络安全企业。良好的政企关系使得公司在业务开拓上具有较大优势。截至2018H1公司安全网关业务营业收入规模最大,约为37%,毛利率也水平较高,达到75.34%。“十三五”期间信息安全已经上升至国家战略,工信部印发的《软件和信息技术服务业发展规划(2016-2020年)》明确提出信息安全产品收入到“十三五”末达到2000亿元,年均增长20%以上。

从营收端看,2016年至2018H1公司营业收入同比增速有下降趋势。不过17Q4/18H1订单疲软对营收增速的影响逐渐变小,而18Q3公司预收账款金额为2.72亿元,同比大增38.28%,或指向新签订单情况较好。从盈利能力看,公司整体毛利率比较稳定,产品竞争力较强。业绩快报显示2018年公司实现营业收入/归母净利润25.20/5.69亿元,同比增长10.58%/25.87%,其中扣非归母净利润同比增长达到36.33%,略超市场预期。公司盈利端表现较好,与盈利能力较低的安方高科剥离有关,另外期间费用率可能也有所下降。往后看,广阔的市场空间和新产品放量有望继续支撑业绩增长。

风险提示:业务拓展不及预期,子公司业绩不及预期。

报告正文

3月24日晚间,启明星辰发布公告将于2019年3月27日与3月26日分别在网上和网下共发行10.45亿元可转债,本次募集资金(扣除发行费用)将全部用于济南安全运营中心建设项目(拟投入募集资金0.57亿元,以下同)、杭州安全运营中心建设项目(1.35亿元)、昆明安全运营中心和网络安全培训中心建设项目(3.73亿元)、郑州安全运营中心和网络安全培训中心建设项目(3.3亿元)、补充流动资金(1.5亿元)。

1

启明转债打新分析与投资建议

条款基本正常,债底保护尚可

启明转债的下修、赎回和回售条款并无太多特别之处。按照中债(2019年3月22日)6年期AA企业债估值5.31%计算,到期按113元赎回,启明转债的纯债价值约为87.23元,面值对应的YTM为2.89%,债底保护尚可。若所有转债按照转股价28.33元进行转股,则对总股本(流通盘数量占比为69.58%)的摊薄幅度为4.11%。

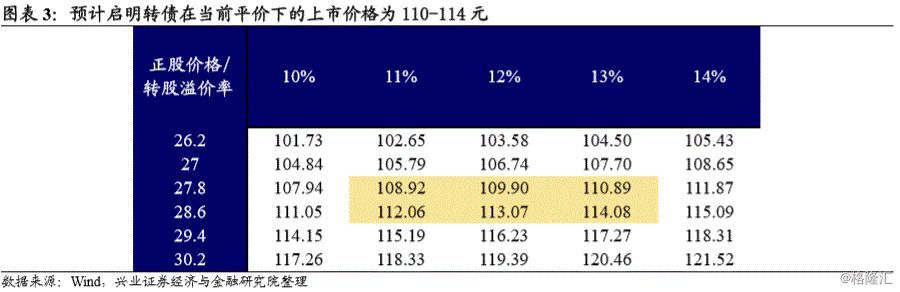

静态看,预计首日上市价格为110-114元

截至3月22日收盘,启明转债对应平价为98.94元,评级为AA。启明星辰的市场关注度较高,18Q4基金持仓占比达到11.10%,当前预计比例更大。公司行业地位较高、成长性可以期待,我们预计其定位略高于基本面有一定瑕疵的迪龙转债(AA、余额5.20亿元,平价99.36对应价格109.35元)和小康转债(AA、余额8.81亿元,平价100.17元对应价格110.21元),但同时也要考虑到市场承接能力相较之前可能略有下降,静态看预计目前平价下启明转债上市首日获得的转股溢价率在10%-14%区间内,价格为110-114元。

预计中签率0.014%-0.017%,一级、二级市场均可关注

根据最新数据,启明星辰的前两大股东为王佳、严立(均为公司高管),分别持有股权27.78%/5.29%。目前暂无公告披露股东的配售亿元,但考虑打新仍存赚钱效应,预计股东配售积极性不低,留给市场的规模在6亿元(57%)左右。

启明转债同时设置网下和网上发行,属于基本面受到认可的AA品种。在网下打新乱象得到整治之后,拖拉机账户被拆除,以亨通转债、迪森转债的案例看网下参与户数大约减少一半。预计其打新参与程度高于迪森转债(AA、规模6亿元、网下有效户数3406户),假设网上申购户数为55万,网下参与4000至5500户,网上按照打满计算,网下按照上限的80%打新,中签率约为0.014%-0.017%。

当前网下打新的参与户数相比之前有大幅减少,中签率会有相应提高,但对于有基本面支撑的品种“该打的总是要打的”。即使权益市场波动加大,但当前平价100元附近的AA品种价位中枢在110元附近,也无需担心破发问题。对于启明转债投资者可以对其一级、二级机会均予以关注。

2

启明星辰基本面分析

国内信息安全龙头

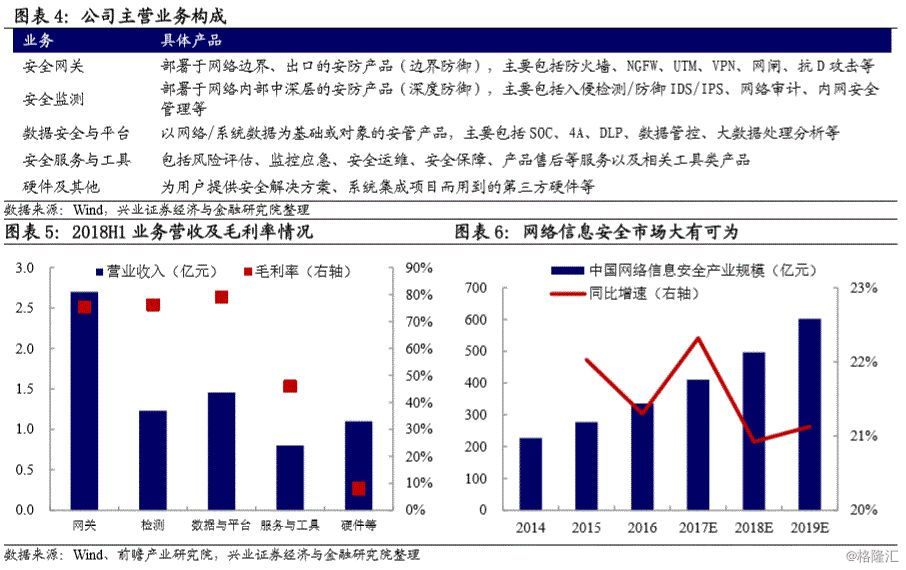

启明星辰成立于1996年,是国内最具实力的、拥有完全自主知识产权的网络安全产品、可信安全管理平台、安全服务与解决方案的综合网络安全企业。公司作为国家级网络安全研究基地,拥有“国家级企业技术中心”、“国家规划布局内重点软件企业”、“涉及国家秘密的计算机信息系统集成甲级资质”等认定,是国内首批获得微软WINDOWS操作系统源代码审查资格的企业。公司与国家各部门合作密切,是承担国家级、省部级重点科研项目最多的信息安全企业,也参与制定了60余项国家标准和行业标准制定,如《入侵检测系统技术要求和评估方法》、《涉及国家秘密的计算机信息系统入侵检测产品技术要求》等。良好的政企关系使得公司在业务开拓上具有较大优势。

公司主要业务包括安全网关、安全监测、数据安全与平台、安全服务与工具和硬件等。截至2018H1,安全网关业务营业收入规模最大,约为37%,毛利率也水平较高,达到75.34%;安全监测、数据安全与平台、安全服务与工具和硬件业务的营收占比平均,分别为17%/20%/11%/ 15%。

《2017诺顿网络安全调查报告》显示2017年大约3.52亿的中国消费者曾成为网络犯罪的受害者,经济损失达到663亿美元,过去4年经济损失的复合增长率达到15.7%。“十三五”期间信息安全已经上升至国家战略,工信部印发的《软件和信息技术服务业发展规划(2016-2020年)》明确提出信息安全产品收入到“十三五”末2000亿元,年均增长20%以上,信息安全行业大有可为。

财务数据一览:18Q3营收端改善,盈利端相对亮眼

从营收端看,2016年至2018H1启明星辰营业收入同比增速有下降趋势。从时间点上分析:1)17H1营收同比增速为20.56%,超过16H1的20.04%,增长符合预期;2)17H2“十九大”的召开对公司订单有一定影响,预收款也有小幅下降,但年度整体情况不差;3)18H1营收同比增速降至新低7.36%,主要原因在于军队业务订单延迟。从结果上看,与军队相关的安全网关业务收入同比下滑18.45%,安全监测仅增长3.59%;4)18Q3出现改善,单季营收增速达到15.57%,累计增速回暖至10.75%。17Q4/18H1订单疲软对营收增速的影响逐渐变小,而另一方面公司18Q3预收账款为2.72亿元,同比大增38.28%,或意味着新签订单情况较好。

从盈利能力看,公司整体毛利率比较稳定,目前相较15年年报下降5.56个百分点。考虑到信息安全行业竞争对手逐渐增多,毛利率稳定意味着公司竞争力较强。从分项业务看,贡献主要业绩的安全网关、安全监测、数据安全与平台业务毛利率维持较高水准,公司整体毛利率下行的大部分原因来自毛利率较低的硬件业务增速较快。

按照以上分析,公司盈利增速应与营收增速类似,但其盈利端的较大波动显然有其他因素:1)由于17年5月财政部修订《企业会计准则第16号政府补助》,公司在17H1调整0.39亿元增值税退税的会计处理(2016年同期为0.93亿元),将其计入“其他收益”而非利润表的“营业外收入”,导致利润下滑;2)17年下半年公司参股恒安嘉新准备独立上市,公司调整会计核算产生投资收益0.23亿元(去年同期-0.03元),导致盈利明显转好。另外公司继续计提商誉减值损失,原因在于子公司安方高科连续第二年无法完成业绩承诺,但资产减值损失整体科目同比变动不大;3)18H1恒安嘉新上市事项继续推进,公司确认投资收益0.84亿元。但需要注意的是,18年前两个季度由于参股子公司网御星云、赛博兴安等盈利快速下滑且公司管理费用(主要是研发费用)快速增长,扣非后归母净利润均为负值。不过Q3扣非归母净利润扭亏为盈,与营收端共同指向业绩逐渐稳定。

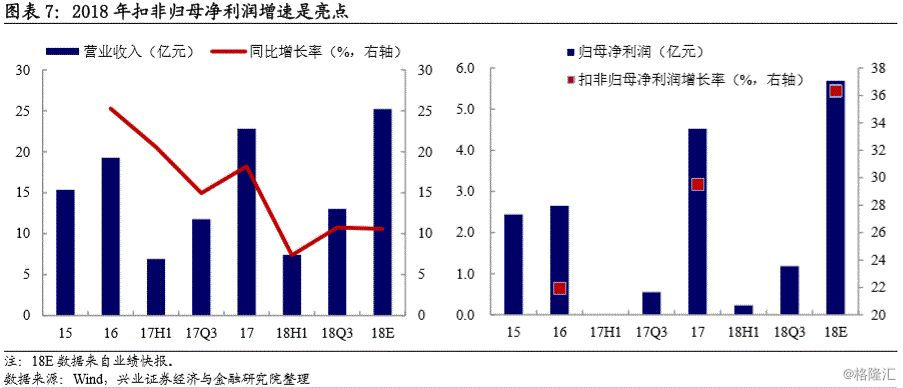

业绩快报显示2018年公司实现营业收入/归母净利润25.20/5.69亿元,同比增长10.58%/25.87%,其中扣非归母净利润同比增长达到36.33%,略超市场预期。公司盈利端表现较好,与盈利能力较低的安方高科剥离有关,另外期间费用率可能也有所下降。往后看,广阔的市场空间和新产品放量有望继续支撑业绩增长。

安全运营中心逐渐落地,业绩增量可期

建立区域安全运营中心,将进一步扩大启明星辰在该省份的市场份额以及信息安全服务能力,能够快速抓住市场先机,完成战略上的布局,成为中国最具主导地位的企业级网络安全服务提供商。目前公司济南、郑州中心均已启动,上半年贡献超过5000万元的收入,12月8日成都安全运营中心正式营业。公司计划后续在济南、杭州、昆明、郑州、攀枝花、天津、重庆、西安、大连、武汉等地启动安全运营中心的建设,运营中心也是可转债募集资金的主要投向。

从可转债发行预案的规划看,济南、杭州、昆明、郑州安全运营中心建成后,每年将分别贡献营业收入/净利润0.58/0.21、1.73/0.63、3.46/1.32、1.83/1.46亿元,对业绩提升有较大帮助。

目前估值基本位于中枢水平,可以关注

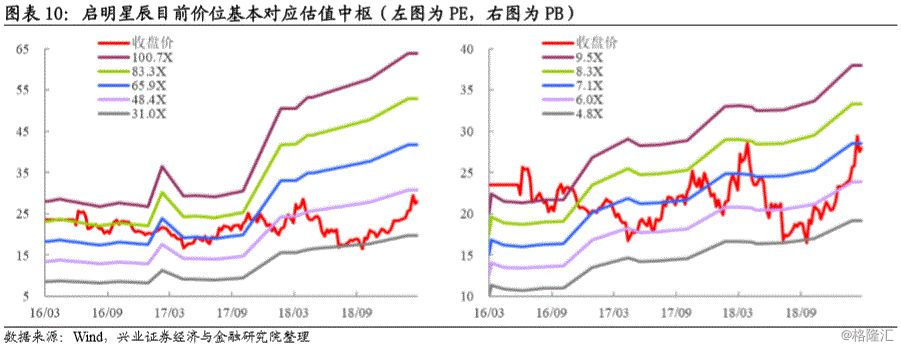

截至3月22日收盘,启明星辰PE(TTM)44.2倍,PB(LF)7.0倍。公司所属行业为软件开发(申万),相比行业平均水平公司定位不高,不过考虑到是成长性行业单纯比较估值意义有限。纵向看,当前价位基本对应估值中枢。作为网络安全的龙头,公司年初至今录得39.45%的涨幅,表现位于行业中游水平。

公司股价受到股权质押和解禁股的影响有限(当前股权质押比例9.94%,2019年5月有占流通股本1.66%的股份解禁),前期涨幅不高,可以结合基本面改善情况继续关注。

风险提示:业务拓展不及预期,子公司业绩不及预期。