下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君零售訾猛、陈彦辛、彭瑛、李梓语、张睿

来源:猛哥看商业

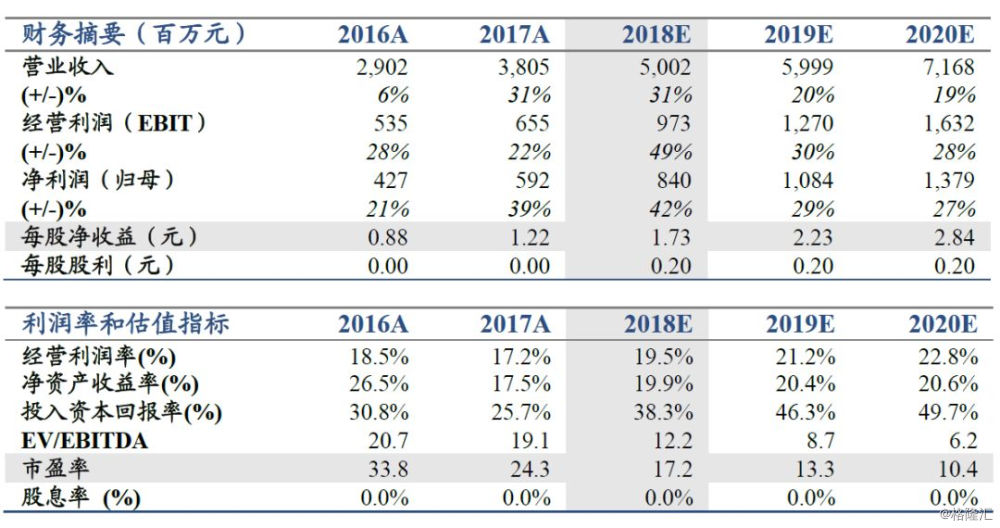

投资建议:公司为珠宝行业头部企业,加盟门店数量行业领先。上市以来聚焦钻石镶嵌领域,在高性价比黄金饰品引流、特色镶嵌类产品变现的战略下,公司门店加速拓展,三四线渠道不断深入,快速成长可期。预计2018-2020年EPS 1.73、2.23、2.84元。参考行业给予公司2018年23倍PE,目标价40元,“增持”评级。

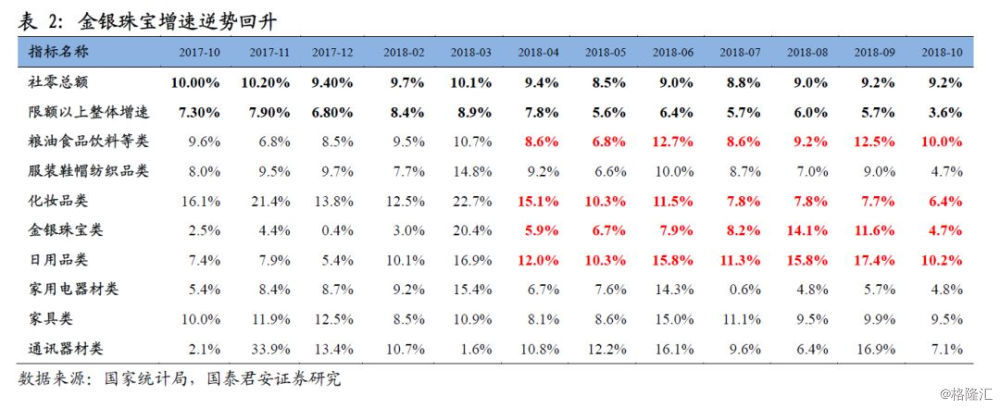

珠宝行业触底后逐渐复苏。黄金珠宝行业经历2014-2016年下行,2017年结构性复苏,目前仍处于底部复苏时期。尤其2018年Q3以来,在金价上行预期下,黄金珠宝行业终端动销在避险、防通胀需求下大幅向好,周大生等头部企业受益更为显著。

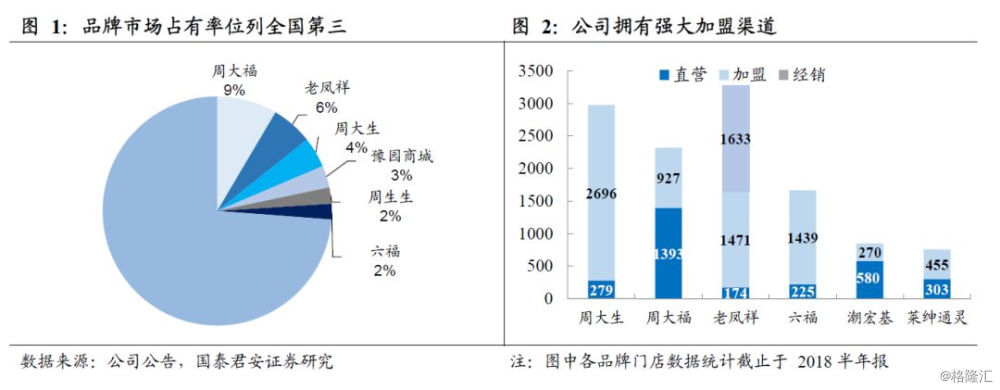

黄金引流,镶嵌变现,发力三四线蓝海市场。门店布局以一二线自营为样板,三四线加盟为主体,公司加盟店数量位居行业之首。公司针对三四线市场黄金仍占据主导、镶嵌开始高增长特点,以高性价比黄金饰品引流,情景珠宝理念、高设计感镶嵌产品强化盈利。

展店大幅加快,收购I DO股份,品牌渠道双向发展。公司2018年在行业头部集中大趋势下,开店大幅加快,前三季度净开店466家,带动收入增长30.6%,净利润增长43%,凝聚加盟商共享利益成为公司拓展核心优势。此外,公司10月收购I DO 16.6%股份,双方在品牌、渠道来讲均有很大互补性,后续若在经营、战略层面合作,对于双方都将有积极效果,品牌渠道正双向加速发展。

风险提示:经济增速下滑拖累高端消费,展店速度不及预期等