下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:光大海外周翔

来源:EBoversea

【文章摘要】

◆双品牌驱动领先企业,受益行业市场化进程提速

公司是以中高端物业为主的领先物业服务提供商,2018年行业百强第11名。实施“雅居乐物业”和“绿地物业”双品牌发展战略。公司也是国内首家红筹分拆H股上市的物管企业。我国物管行业依然具备较为理想的竞争环境,面临较低的周期风险和政策风险。市场规模快速扩张,集中度低但提升加速。在市场化及资本化两大因素加持下,行业头部企业正在快速壮大。

◆基础服务:多重路径支撑快速增长

我们预测公司在管面积18-20年CAGR为57.5%。截止1H18末,公司在管面积达1.1亿平米,储备面积0.76亿平米。基础服务规模的扩张途径为:1)两大股东每年分别注入千万平米级合约面积,支持双品牌差异化协同发展;2)第三方项目拓展提速;3)并购增强业务布局,18年迄今已完成南京紫竹及兰州城关两起收购。公司拥有成熟的项目运营体系支撑扩张策略,根据人才规划每年可新增约1500名主管级别以上管理人员,概能匹配每年约1亿平米新增合约面积。同时亦推进“四化”建设以提质增效,打造品牌口碑及议价能力。1H18末公司住宅项目平均物业费为3.02元/平米/月,收缴率91.9%,2017年业主满意度为90.3%。

◆增值服务:凭借资源禀赋打造“1+N”多元发展格局

公司执行“1+N”战略,通过科技、广告、营销、旅游及验房5大专业公司实现增值服务的专业化及市场化发展。非业主增值服务:主要业务包括案场服务及一手房销售代理,通过承接控股公司项目获得快速发展,1H18板块收入比重达41%。业主增值服务:围绕业主居住的全生命周期布局业务板块,打造一站式服务平台。公司拥有较强的平台输出能力,1H18末雅管家联盟合作面积逾9.7亿平米,覆盖超800个小区及800万户业主。

◆首次覆盖给予“买入”评级,目标价16.15港元

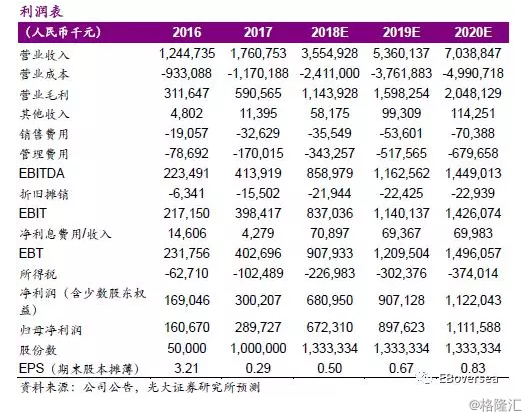

雅生活集团作为行业领先企业,将显著受益于行业加速整合趋势。同时公司亦是物管行业内唯一一家背靠2家一线地产开发商的企业,扩张进程确定性较高。我们预测18-20年EPS为0.50/0.67/0.83元人民币,基于DCF模型给予目标价16.15港元,分别对应18/19年28x/21x PE。首次覆盖,给予“买入”评级。

◆风险提示:外延进程不及预期;人工成本上涨过快;地产销售市场遇冷。

业绩预测和估值指标

【投资聚焦】

关键假设

1)我们预测公司合约面积增长18-20年分别为1.42亿/0.77亿/0.52亿平米。其中,每年来自两大股东的合约面积分别为10百万平米;第三方拓展18-20面积为47百万/32百万/32百万平米;并购所得面积18/19年为75百万/25百万平米。我们认为18/19年是公司外延拓展的高峰期。

2)参照地产项目入管的转化期限,我们预测公司在管面积18-20年末将达1.78亿/2.45亿/3.06亿平米。

3)通过对不同开发商物业项目GPM的加权测算,我们预测公司物业管理服务毛利率18-20年分别为25.6%/24.5%/24.5%。

4)预测非业主增值服务收入18-20年达10.1亿/11.2亿/12.3亿元,业主增值服务收入18-20年达1.9亿/2.4亿/2.8亿元。

我们区别于市场的观点

1)提出了物管行业领先企业的评价体系,建立母集団实力、品牌力、项目运营体系、中层管理团队及资金实力的五维评分坐标系。

2)对社保征管改革的成本影响进行测算。结果显示在中枢假设情境下(以2017财年为基准),新政对于净利率影响为-1.9ppt,净利润降幅为11.3%。我们认为该等变化将不会损伤公司增长趋势。

3)对“雅居乐物业”及“绿地物业”业务差异性特征进行梳理,以印证两大品牌在区域布局及业务分布方面存在协同效应。

4)对公司运营的代表物业项目进行细节整理。同时对其运营体系架构进行可视化处理,以直观描述其核心竞争力。我们认为公司较为完备的人才培育机制及领先的标准化体系建设是其核心竞争优势之一。

股价上涨的催化因素

1)外延进程超预期:第三方拓展顺利,新的并购事件兑现。提升公司于空白市场及业务的布局。

2)盈利能力维持高位:公司推进“四化”建设实现提质增效,以有效对抗人工成本的上升。基础物业服务较强的盈利能力将是公司核心竞争力的最佳佐证。

3)增值服务市场化进程提速:增值业务市场化将提升板块盈利增长持续性预期;雅管家联盟盈利模式的成型将推升其商业价值。

估值与目标价

我们认为雅生活集团作为行业领先企业,将显著受益于行业加速整合趋势。其扩张进程确定性较高。我们预测18-20年EPS为0.50/0.67/0.83元人民币。基于DCF模型(g=2.0%,WACC=13.95%)给予目标价16.15港元,分别对应18/19年28x/21x PE。首次覆盖,给予“买入”评级。