下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君宏观花长春团队

导读

此轮新兴市场风险爆发除了经济基本面、深层次制度建设等客观原因外,金融周期错配下的资本流动是主要原因。

摘要

历史经验表明,新兴市场与发达经济体金融周期错配往往是很多金融风险爆发的原因。债务过度攀升加杠杆的一方,往往在后续趋势逆转时,面临资本外流、汇率贬值、资产泡沫破裂、外储下降等多重风险。

此轮新兴市场风险爆发除了经济基本面、深层次制度建设等客观原因外,金融周期错配下的资本流动是主要原因。

参考国际清算行的信贷缺口指标(credit to GDP gaps),大部分新兴经济体的金融周期与美国金融周期错配,都处在高位回落趋势中。因此伴随着美联储渐进式加息,新兴经济体的风险演化将会是一个长期过程。

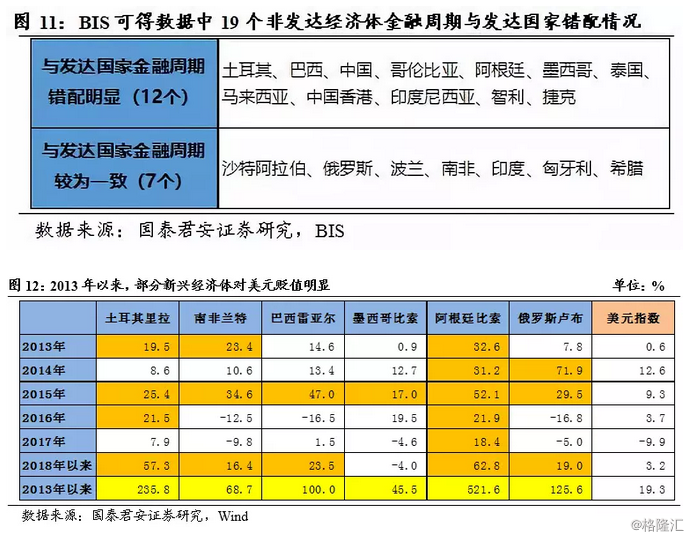

信贷缺口指标显示阿根廷、土耳其、巴西、哥伦比亚、墨西哥、智利、捷克、中国、印尼、马来西亚、泰国、香港等经济体与发达国家金融周期错配明显;而俄罗斯、波兰、南非、印度等与发达国家金融周期基本一致。

1997年7月,以泰铢贬值为起点,亚洲金融风暴席卷了包括泰国、马来西亚、韩国、新加坡、中国在内的大量国家。受危机影响,这些国家内部经济受到严重冲击、汇率贬值,甚至政局不稳。

此轮新兴市场货币贬值始自2013年,彼时伯南克表示将逐步缩减QE,并在2014年完全退出;2013年以来,阿根廷比索对美元累计贬值522%,土耳其里拉累计贬值236%;2018年以来,在美国基本面强劲、美联储加息缩表下,资本回流,美元升值,新兴经济体货币贬值压力加大,阿根廷比索对美元贬值超过60%、土耳其里拉对美元贬值接近60%,南非兰特、巴西雷亚尔贬值也在20%左右,大幅贬值引发的外债偿还压力、汇率及金融体系不稳定、资产价格波动等内外部风险,使得两者成为今年以来最为动荡、引发市场担忧的经济体。然追根溯源,一切皆有迹可循。

本文试图从金融周期错配视角剖析危机产生的起源,并结合历史经验,对当前美国加息、美元升值背景下新兴市场动荡给出解释,并尝试分析此轮新兴市场危机是否会蔓延开来,传导至发达国家进而引发全球性质危机。

一. 东南亚金融危机背后的金融周期错配

20世纪90年代,泰国、马来西亚、菲律宾和印度尼西亚抓住产业转移的机会,引进大量资金和技术,实现经济的腾飞,被称为“亚洲四小虎”,但这些国家未能像“亚洲四小龙”一样建立稳固的经济结构和可持续的发展模式,在1997年亚洲金融风暴中,相继受到汇率冲击,国内金融体系、经济结构以及政局稳定都受到显著的负面影响。

1. 危机前新兴经济体的发展伴随着债务高速扩张

回顾东南亚金融危机,我们发现在金融危机前(1990-1997),大量新兴经济体的高速增长是以债务的高速累积为代价的,到后期债务增速甚至超过了名义GDP增速,债务的累积给经济发展带来愈加沉重的负担,直至最终经济本身不堪重负爆发危机。

我们采用国际清算行(BIS)统一口径的“信贷缺口”指标来衡量不同经济体债务增长、信用扩张程度。信贷缺口定义为一国信贷/GDP与其长期趋势的差额,一般来讲信贷缺口过高反映一国信用扩张过快、债务迅速积累,居民过度消费、企业产能扩张,各部门杠杆率增加,经常伴随着资产泡沫、通货膨胀,容易引发汇率贬值、资本外流、外汇储备下降,进而负反馈到本国经济内部,刺破资产价格泡沫,破坏经济结构,造成市场剧烈动荡;反之,如果一国信贷缺口过低甚至处于负区间,那么可以认为该国企业、居民部门信贷需求极不活跃,增长动能放缓,企业、居民部门处在去杠杆、资产负债表调整、产能出清的阶段。

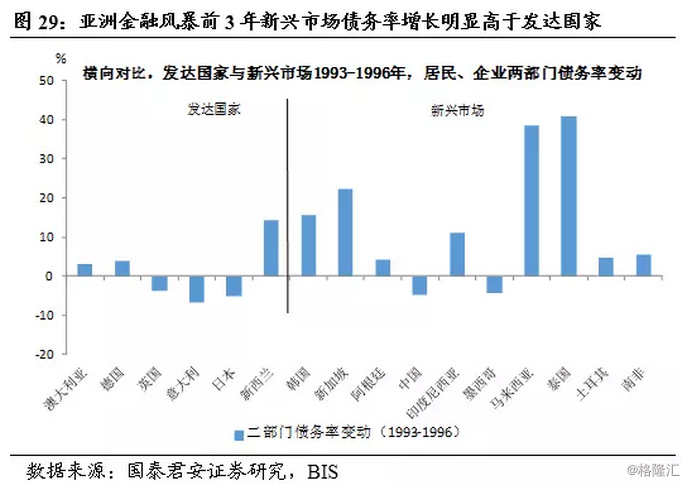

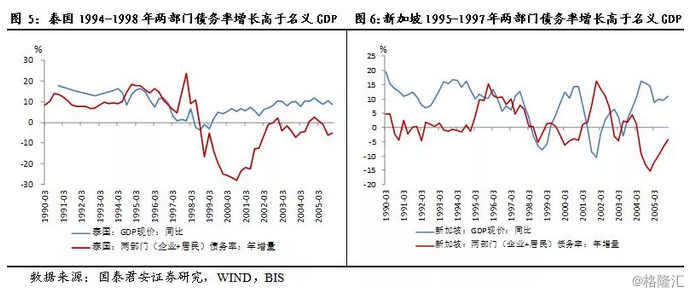

在东南亚金融危机前的1990年代,包括泰国、马来西亚、新加坡在内的东南亚国家经济高速发展,由于资本市场发展不够健全,债务融资是实体经济主要的融资方式,信贷缺口一路走高。

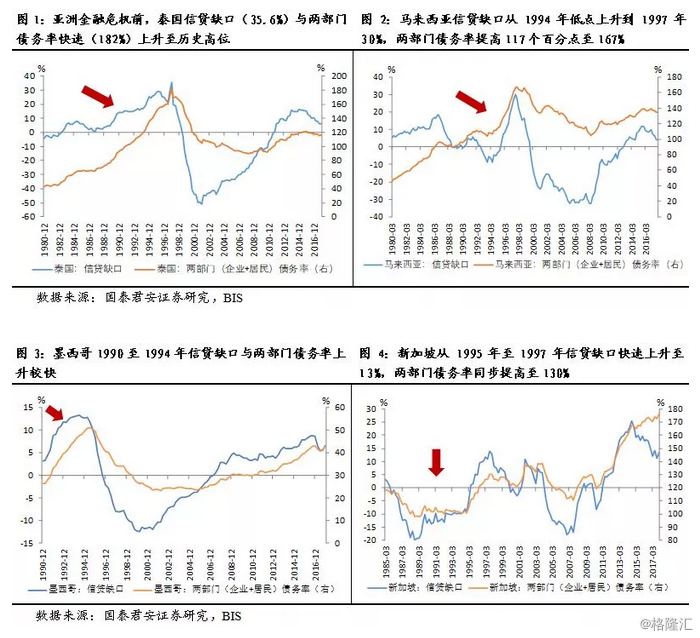

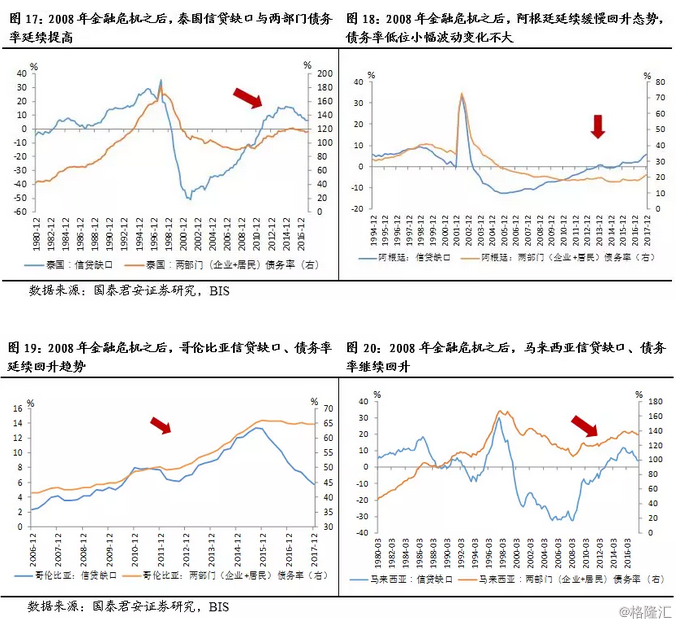

比如,泰国信贷缺口从1987年0.5%一路升至1997年35.6%,10年间提高了35个百分点,与之伴随的是居民和企业部门债务率从65%提高了117个百分点至182%。

马来西亚信贷缺口从1994年低点-8.7%快速提高到1997年30%,居民和企业部门债务率从108%提高59个百分点至167%。

墨西哥信贷缺口从1990年末3.2%升至1994年13.3%,居民和企业部门债务率从26%提高到50%。

新加坡信贷缺口从1988年低点-20%一路升至1997年13%,居民和企业部门债务率从98%提高到130%。

新兴经济体高速发展的表象之下的无效增长与隐忧,亦可以从债务增长与经济增长的对比中看到,我们看到在1990年代初期,泰国、马来西亚、新加坡等经济体的名义增长远超债务增长,而在1995年之后,名义增速普遍下滑,债务增长更加迅猛,债务率的抬升超过名义增长;换而言之,一个百分点的债务增加带不来一个百分点的GDP增长,这些国家明显陷入无效增长,也为后来汇率遭受冲击、金融系统与内部经济受到沉重打击埋下隐患。

2. 与新兴经济体不同,发达国家债务增速较低

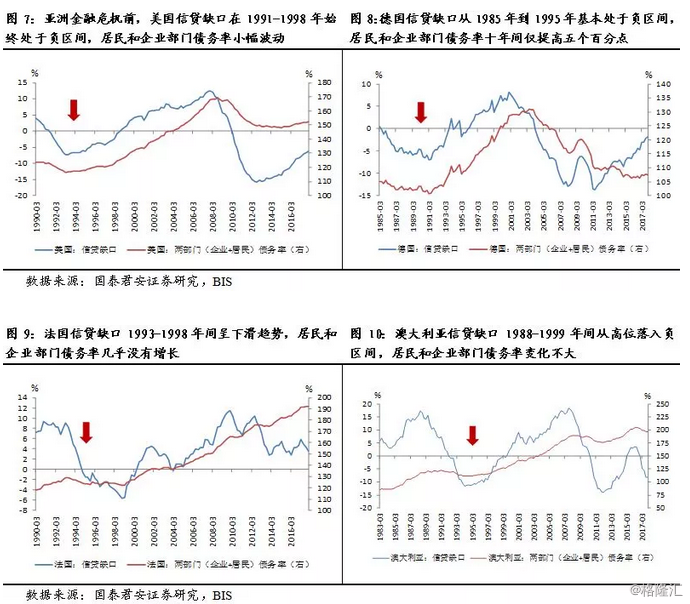

与新兴经济体不同,1990年代的发达国家正处在1980年代后期开始的去杠杆、资产负债表调整进程中,信贷缺口处在下降期,甚至下滑至负区间,完全不似新兴市场般债务快速扩张。

比如,美国从1991年三季度到1998年三季度整整七年时间,信贷缺口一直处于负区间,居民和企业部门债务率小幅波动,间或下降,从122%到125%,仅提高了三个百分点。

德国从1985到1995共十年间,信贷缺口一直处在负区间,居民和企业部门债务率小幅波动,间或下降,从105%到110%,十年间仅提高了五个百分点。

法国从1993年到1998年,信贷缺口一直回落,从9%回落至-5.7%,之后1999到2000年间也处在低位;居民和企业部门债务率1990年末为122%,1998年末也为122%,几乎没有增长。

澳大利亚信贷缺口从1988年高点17.4%一直回落至1994年-11.6%,此后1995-1999年也一直处在负区间;与此同时,居民和企业部门债务率在110-120%之间波动,1990年末121%到1997年末120%,没有太大变化。

3. 金融周期错配叠加新兴经济体内部经济脆弱导致危机爆发

由此,在1997年亚洲金融风暴爆发前,新兴经济体与发达国家完全处在不同的金融周期:发达国家处在金融下行期,居民、企业部门资产负债表调整,美国出现经济增长与低通胀并行、失业率下降、家庭收入增长的繁荣经济景象;与此同时,新兴经济体推行出口导向型战略,获得快速发展,但发展的同时积累了大量的债务,杠杆率迅速攀升,经济结构、金融体系都不牢固,风险抵抗能力不足。

在这样的背景下,1994-1995年美国开始加息,美国扎实的经济基本面叠加互联网领域投资热潮,以及新兴经济体资本回报率出现下降(1995年开始,普遍出现债务增速超过名义经济增长),资本回流美国的趋势愈加明显,多种因素相互交织演化下,东南亚金融危机由泰国揭开序幕。

二. 2008年金融危机后进入新一轮金融周期错配

2008年全球金融危机由美国次贷危机揭开序幕,自那时起发达国家普遍进入去杠杆阶段,信贷缺口回落至负区间,居民、企业资产负债表调整,在市场化机制引导下,经济经历了艰难的调整期。

与发达国家不同,2008年左右新兴市场正处于一轮金融周期的上升期,尽管大多数国家的信贷缺口还处在负区间(接近零),但回升的趋势已十分确定;金融危机的爆发虽然一定程度延缓了新兴经济体金融周期回升的速度,但并不改变趋势。

于是,类似1990年代的一幕再度出现。2008年金融危机后,在发达国家去杠杆、降低债务增速的同时,新兴经济体金融周期向上,信贷缺口逐渐回升至0之上,恰逢美联储QE,零利率之下美元资本流向全球,新兴经济体在这一过程中积累了大量的外债(美元负债等)。

时至2017年,发达国家信贷缺口回升至0附近,开启货币紧缩进程(2014年初现端倪,2015年正式加息),美联储加息缩表,欧日央行宽松政策边际收缩。美国利率中枢、资产回报率回升,带来新一轮美元回流潮。发展中经济体面临1990年代中后期相似的困局,资本外流冲击汇率,如果恰逢内部经济结构不稳、资产价格高企,将面临资产价格泡沫破裂、外储下降、通胀等多方面问题,严重情况下甚至危及政局稳定。这便是当下土耳其、阿根廷等新兴市场发生的故事。

1. 2008年金融危机后美元低利率,部分新兴经济体债务大量增加

与1997年亚洲金融风暴不同,当前风险突出点不在东南亚,而在南美、非洲等地区。事实上,此轮新兴市场货币贬值始自2013年,彼时伯南克表示将逐步缩减QE,并在2014年完全退出;2013年当年,阿根廷比索贬值超过30%,南非兰特贬值超过20%,土耳其里拉贬值20%,巴西雷亚尔贬值15%;之后几年均以贬值为主。

2018年在美国加息至2%左右,债券收益率上涨至3%附近,经济基本面强劲增长背景下,部分内部经济脆弱的国家爆发系统性危机,货币大幅贬值。2013年以来,阿根廷比索对美元累计贬值522%,土耳其里拉累计贬值236%(其中2018年以来贬值也非常明显,均在60%左右),大幅贬值引发的内外部风险,使得两者成为今年以来最为动荡、引发市场担忧的经济体,追根溯源皆有迹可循。

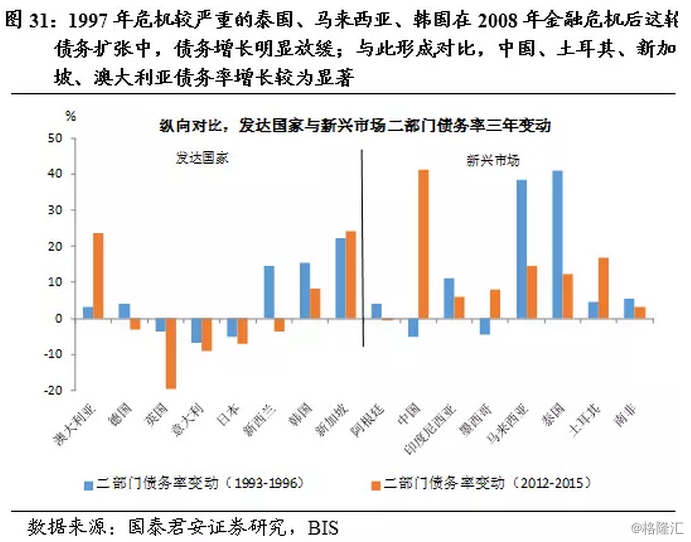

当然,与亚洲金融风暴类似,不同地区在这波美元回流潮中所受影响程度也不同,大致可以分为三类:(1)金融危机后加杠杆,信贷缺口回升明显,债务率大幅增加的国家,虽然自2014年以来信贷缺口已经从高位回落、趋向收敛,但在当前资本外流背景下,这些国家仍面临较大的内外部压力,比如土耳其、巴西、中国等;(2)部分国家由于历史、经济结构、地理位置、制度安排等原因,与发达国家经济关系密切,金融周期也较为一致,没有明显的错位,比如沙特阿拉伯、俄罗斯、波兰、南非等,这些国家在2008年金融危机后也出现信贷缺口持续回落的调整,此后虽有所波动,但目前都处在负区间或附近;(3)除了上述两类外,阿根廷信贷缺口变化较为特殊,其信贷缺口在2002年快速攀升至20%以上,仅维持一年后,次年大幅回落至负区间,下行趋势延续至2005年,此后缓慢回升至当前,2017年末信贷缺口为5.6%,虽然绝对水平不高,但自1994年其有数据统计以来,中位数、平均值均为-0.2%。综上,第一类国家是我们分析的重点。

2008-2017年,部分新兴经济体(上述第一类型)信贷缺口和债务率变化情况如下:

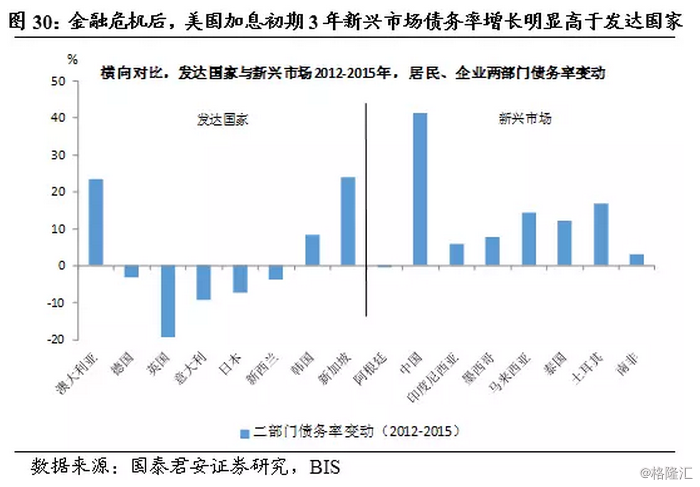

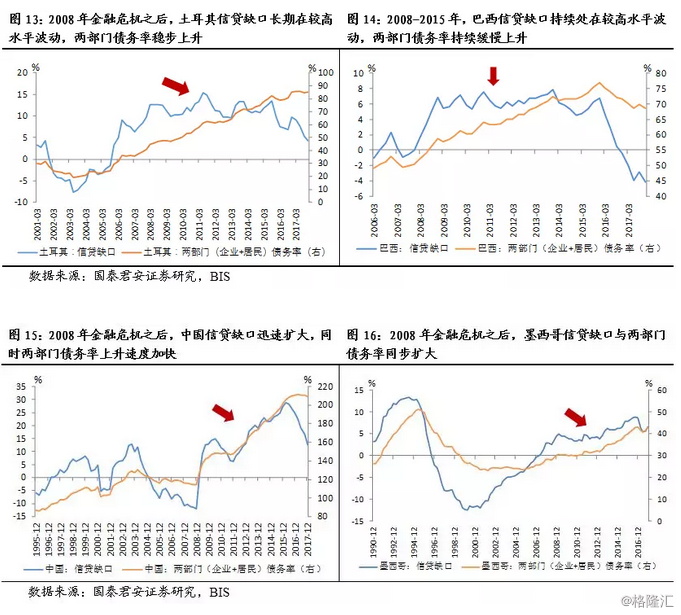

土耳其信贷缺口2008-2015年间持续处在较高水平波动(10%之上),2015年之后逐渐下行,2017年末4.3%的信贷缺口水平,仍高于前一轮低点-7.6%;居民和企业部门债务率从2007年末41%上升至2017年末84.9%,10年间提高了43.9个百分点。

巴西信贷缺口2008-2015年间持续处在偏高水平(5-8%),2016年以来持续回落;居民和企业部门债务率从2007年末50.4%上升至2017年末68.6%,10年间提高了18.2个百分点。

中国信贷缺口从2008年末低点-11.9%上升至2016年3月的28.9%,此后持续回落至12.6%;居民和企业部门债务率从2007年的115.6%提高至2017年末的208.7%,10年间提高了93.1个百分点,仅企业和居民部门债务率平均每年提高超过10个百分点。

哥伦比亚的信贷缺口从2008年末的4.2%提升至2015年的13.4%,随后开始下降,至2017年末下降至5.7%;居民和企业部门债务率从2007年的43.2%上升至2017年的64.7%,10年间提高了21.5个百分点。

泰国信贷缺口自2002年开始从负区间(-51%)开始回升至2014年(16.1%),2015年开始回落,2017年末水平为6.1%;居民和企业部门债务率从2007年末90.8%上升至2017年末116.1%,10年间提高了25.3个百分点。

马来西亚信贷缺口从2006年-32%一路升至2015年的11.8%,之后回落至2017年末4.1%;居民和企业部门债务率从2007年110.5%升至2017年134.4%,10年间提高了 23.9个百分点。

墨西哥信贷缺口从2000年负区间底部开始回升至2016年,期间金融危机虽然减缓了信贷缺口增速,但并未改变上升趋势;居民和企业部门债务从2007年28.3%上升至2017年42.9%,10年间提高了14.6个百分点。

阿根廷信贷缺口在2002年快速攀升至20%以上,仅维持一年后,次年大幅回落至负区间,下行趋势延续至2005年,此后缓慢回升至当前,2017年末信贷缺口为5.6%,虽然绝对水平不高,但自1994年其有数据统计以来,中位数、平均值均为-0.2%;居民和企业部门债务率自2002年高点72.8%之后一路下滑,近10年间都在20%上下波动,2017年末水平为21.3%。

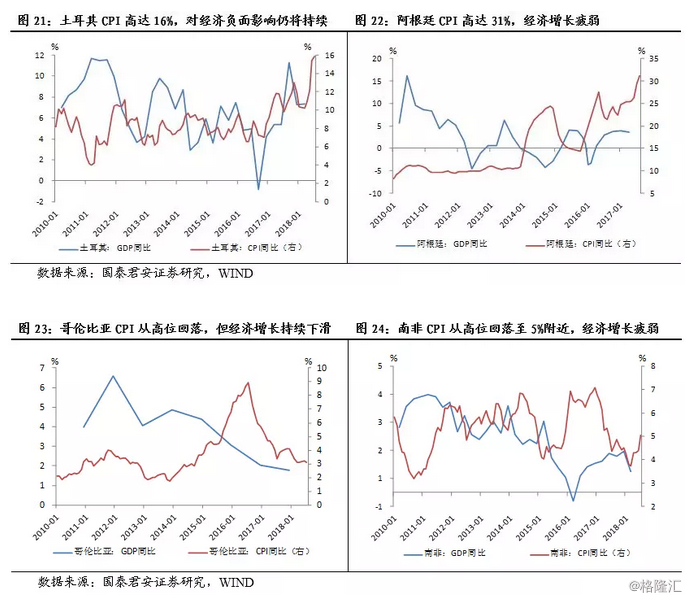

在上述风险偏高的国家中,通过基本面梳理,发现土耳其、阿根廷情况较为危险,通胀高企(土耳其16%、阿根廷31%),对经济增长的负面影响还将延续;此外,哥伦比亚、南非通胀虽然从过去一两年高位回落,但经济增速下滑还在继续(哥伦比亚2017年GDP增长1.8%,南非2018年一季度GDP增长0.7%)。土耳其、阿根廷、哥伦比亚、南非在我们前期《新兴经济体脆弱性评估:机理、框架与指标——强美元周期系列研究之(二)》的研究中,均排名靠前。

2. 欧美主要发达国家在2008年危机之后经历了漫长的去杠杆

与新兴经济体不同,2008年危机之后的发达国家开启了新一轮漫长的去杠杆进程,居民、企业资产负债表调整,信贷缺口基本回落至负区间,缺口深度更甚于1980年代后期,经历了艰难的调整期。

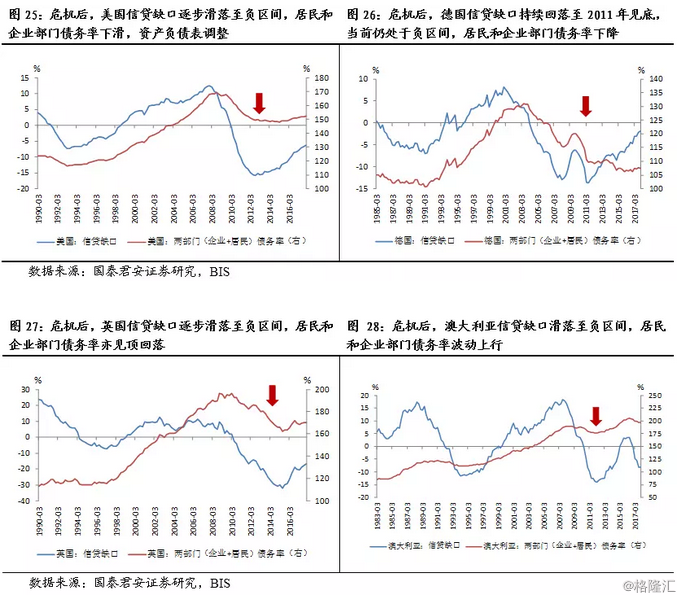

比如,美国信贷缺口从2007年高点12.5%一直回落至2012年-15.9%,此后缓慢回升至-6.3%,一直处于负区间;与此同时,居民和企业部门债务率从2007年167.7%回落至2015年148%,之后小幅回升152.2%。

德国信贷缺口于2008年第一季度探底-12.9%,经2009年小幅回升至-6.2%后再次探底-13.7%,之后呈缓慢波动上升趋势,至2017年底增至-1.9%,仍处于较低水平;居民和企业部门债务率小幅波动,从2007年年底117%到2017年年底107.4%,10年间下降了十个百分点。

英国信贷缺口从2008年9.6%开始下降,2010年第二季度始落入负区间,2015年第二季度达到低点-32.2%,之后回升至2017年末-16.8%;居民和企业部门债务率打破了一贯平稳上升的趋势,从2008年196.2%回落到2017年170.5%,下降了二十五个百分点。

澳大利亚信贷缺口从2008年危机之后快速下降,2011年底达到低值-13.8%,经2015年、2016年短暂回升后再度走低,2017年末-8.2%;居民和企业部门债务率先下降至2012年,之后回升至2016年上半年,之后再度回落,从2008年189.5%到2017年196.9%,仅提高了约七个百分点。

3. 发达与新兴经济体的金融周期错配是导致当前波动的主因

综上所述,可以看到,2008年金融危机后发达国家经历了长期的去杠杆过程,并普遍采取了低利率政策,资本的逐利性引领资本进入广大发展中国家,深受1997年亚洲金融风暴重创的东南亚国家在这一过程中债务扩张相对收敛;另外一些国家在相对薄弱的产业结构下,通过高负债推动经济增长,资产价格高涨,虽然实现了表面的繁荣,但并未培育出具有韧性、可持续性的内生经济增长动能,债务负担逐渐累积,叠加发达经济体经济复苏,资本回落潮开启,内外可调整空间逐渐被挤压,风险积聚爆发。