下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风固收孙彬彬团队

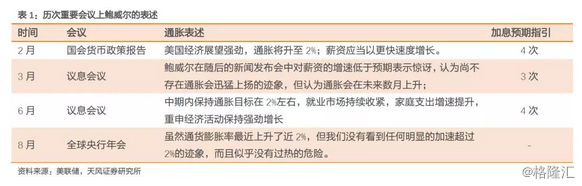

8月24日的全球央行会议,缺席了欧日央行,但鲍威尔却贡献了一篇精彩的决策思路发言,虽然发言首尾皆修饰了信心满满的表述,但对当下的判断仍透露了明显的“偏鸽”信号:

“虽然通货膨胀率最近上升了近2%,但我们没有看到任何明显的加速超过2%的迹象,而且似乎没有过热的危险。这是好消息,我们认为,这一好消息部分源于正在进行的正常化进程,随着经济扩张的继续,政策立场逐渐向FOMC对中性的粗略评估靠拢。”

回顾来看,鲍威尔上任以来,从2月国会货币政策报告到3月议息会议,再到6月议息会议,一直到目前,都在“鹰”“鸽”的界限上摇摆:

这里面的本质问题在于:通胀和就业未形成“匹配”。在双目标制下,联储面临了:究竟“经济在过热”风险中,还是“通胀仍将持续低迷”的决策困境。

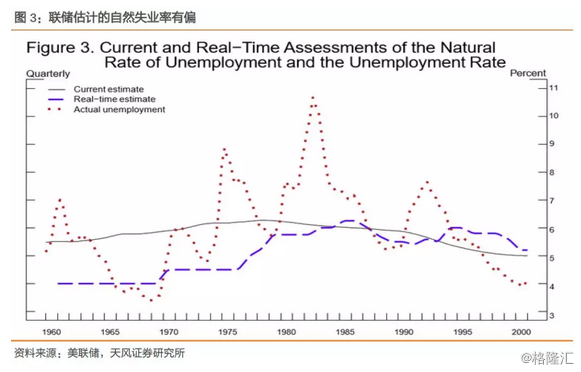

在鲍威尔新上任之际,他抱有跟耶伦相同的看法:认为边缘劳动力能反“劳动力市场趋于紧俏,工资会以更快的速度增长”。但持续的通胀低迷,使得鲍威尔对就业与通胀的关系的看法发生改变:“当通货膨胀率横移时,一个合理的推论是自然失业率低于先前的估计”(When inflation instead moved sideways, a reasonable inference wasthat the natural rate was lower than previously thought.)。

也就是说,联储原先基于自然失业率去预期通胀上行,现在转变成了:基于通胀持续低迷反推出自然失业率需要调整估计。因而,联储在反思——货币政策制定者过于强调对自然失业率的估计,可能过度乐观,这是一个关键性的错误。(Many researchers have concluded that a key mistake was that monetarypolicymakers placed too much emphasis on imprecise--and, as it turns out,overly optimistic--real-time estimates of the natural rate of unemployment)

这一转变意味着,未来联储对通胀风险的看法,将很难基于“失业率”的持续下行去维系信心,而不得不立足于通胀本身来调整“加息”。

丧失了“自然失业率”的抓手,同时,“核心通胀”又始终在2%附近徘徊,使得联储处于一个两难之中:可能行动的太晚,放任了过热(举得是一个失败的例子:1965年后的大通胀);也可能做的太多,缩短了增长(举得是一个成功等待的例子:90年代下半期)。

鲍威尔在这种两难情况下,谈到了处理的两种原则:(1)当行动效果不确定时,选择谨慎行事(布雷纳德原则);(2)做的太少比做的太多要付出更大代价(意味着当加息效果不确定时应该倾向加息)。但明显他只提供了思路,却没说明联储的选择。

在这种背景下,市场该如何判断联储未来的倾向呢?

由于自然失业率在决策体系中地位的下降,因而,对短板“通胀”的判断还是要基于通胀本身展开:

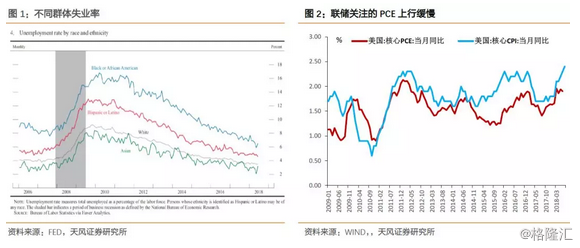

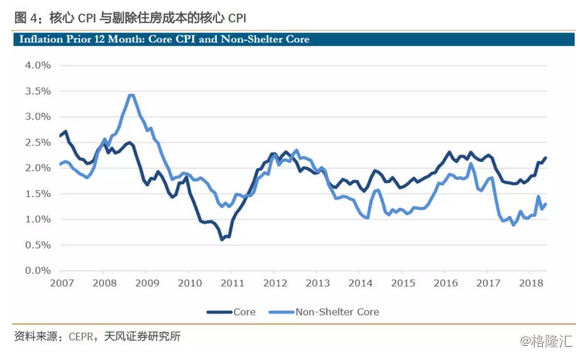

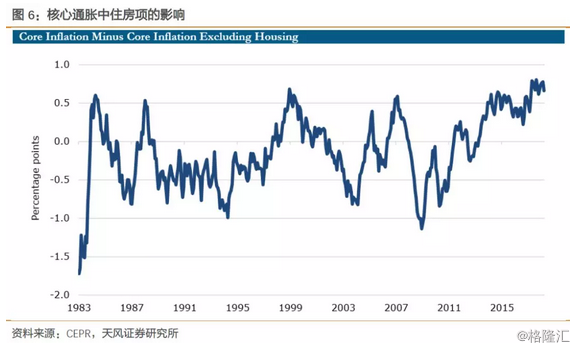

近期CEPR(经济政策研究中心:独立研究机构)的研究者针对美国通胀的最新变动,做了分解,研究认为:目前美国的通胀中,住房项目和总体通胀水平发生了背离(参考团队前期报告:《房租上涨会转化成通胀压力么?》),考虑到美国的物价指数中,房租占比有30%之多(CPI中),因而,如果剔除高速上行的住房成本,真正反映消费者信心的通胀水平更加低迷——剔除房价的核心通胀不足1.5%。

联储关注的PCE中住房成本占比相对较小,但剔除住房成本后的核心通胀也同样低于1.5%,对比可以看出,核心CPI和核心PCE目前的差值跟这个住房成本也高度相关。

更重要的是,存在两个特征,使得剔除住房成本的核心通胀更反映趋势:

一是,本轮危机复苏以来,住房项对核心通胀的干扰已经不是围绕0值上下波动,而是趋势上行(非中性),改变了以前住房物价跟随总体物价调整的中性节奏;

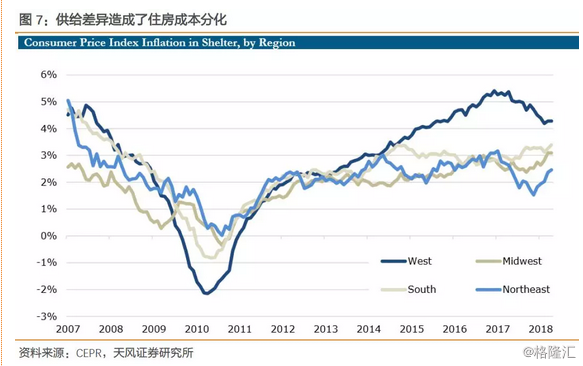

二是,本轮房价上行,跟供给因素更相关:由于住房土地供给的不同,导致了房价在西部和其他区域的表现完全不同,并非是由需求拉动的普涨。

这意味着住房成本对于通胀的冲击,类似能源——反映的不是经济需求,而主要是供给冲击,应该被剔除出核心通胀。

以此来观之,美国的真实核心通胀以需求的角度来看要显著低于目前水平,以资产价格的角度来看又显著高于现在的水平(参考纽约联储公布的“全数据基础通胀(UIG)”)。因而,从经济过热的风险出发,联储对货币政策需要保持审慎。

更为重要的是,如果以房地产为代表的资产价格支撑了目前的核心通胀,那么持续的加息对于这部分对利率敏感的商品而言造成的压抑作用更为明显,也就是说:联储加息对通胀的副作用要高于历史其他时候。

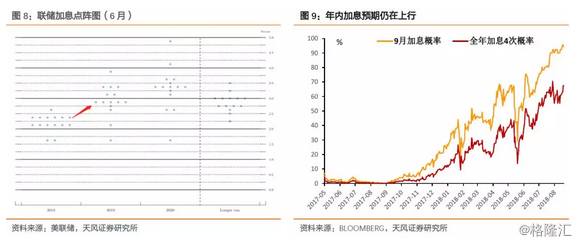

据此,我们判断,虽然联储目前加息4次的节奏不会改变,但是2019年联储的加息节奏将会更为犹疑。

鲍威尔本次的报告,由于主旨围绕“变化中的市场结构及其对货币政策的影响”,而将重点全部放在了美国的国内,但仍需注意一点——鲍威尔在本次发言中,充分表现了一个“格林斯潘粉”的特征:以格林斯潘的名言开头,以格林斯潘90年代的应对作为成功案例展开。

如果提到格林斯潘,就不得不提到里面涉及到的“在随后2年里,由于格林斯潘见顶的意志,从1996年中期到1998年10月的,FOMC只上调了一次联邦基金利率”,以此来说明格林斯潘的“让我们再等一次”的睿智。

但,是什么让格林斯潘结束了“再等一次”呢?联储官网公布的鲍威尔发言稿的附录中专门做了说明:

“1998年下半年,由于俄罗斯债务危机和亚洲金融危机,联储快速地将联邦基金利率下调75个BP”(In the second half of 1998, a Russiandebt default and other ongoing financial instability in Asia intervened, andthe FOMC rapidly lowered the federal funds rate 3/4 percentage point。

可以看出:干扰联储政策利率路径的,不止是国内的通胀,还有海外风险。

而目前以土耳其、阿根廷为代表的新兴市场国家似乎正在重复当年的故事,因而,联储如果持续加息缩表,潮水退去,新兴市场国家无疑有连续“爆破”的风险,考虑到欧盟内部以意大利、西班牙为代表的南欧国家也牵连其中(持有大量土耳其资产头寸),发达市场难以独善其身。

因而,无论是考虑加息缩表带来新兴市场危机“爆破”后的历史应对,还是考虑目前风险情况下的节奏放缓,都意味着“加息”已进入“阻力区间”。

总结来看,联储货币政策收紧的节奏目前进入了一个“阻力区间”,继续快速收紧,则目前的通胀结构和新兴市场国家的危机都将冲击经济增长,因而,无论是主动的放缓加息节奏,还是被动中止加息节奏,都意味着联储将在2019年告别快速加息的政策模式。

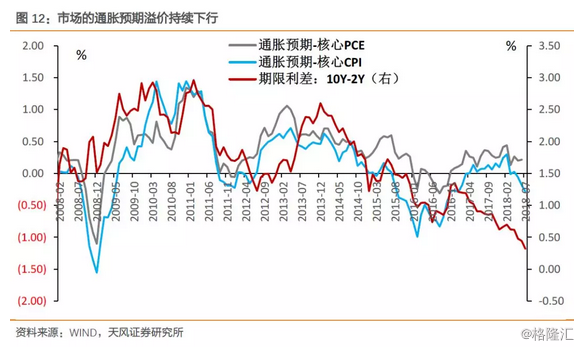

对于美元、美债收益率而言,政策收紧带来的溢价上行空间已不大,我们维持前期判断(参考前期报告《确定路径下还有哪些不确定性?》):在不考虑新兴市场国家危机快速发酵的状态下,美债收益率上行空间有限,大概率还会在2.8-3.1%这个区间波动;美元指数的上升源动力也暂且熄火,被局限在一个窄区间震荡。

报告来源:天风证券研究所固收团队

报告发布时间:2018/8/30