下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风海外何翩翩团队

季报业绩虽好,但外部压力包括汇率、高估值和韩流回暖等继续萦绕

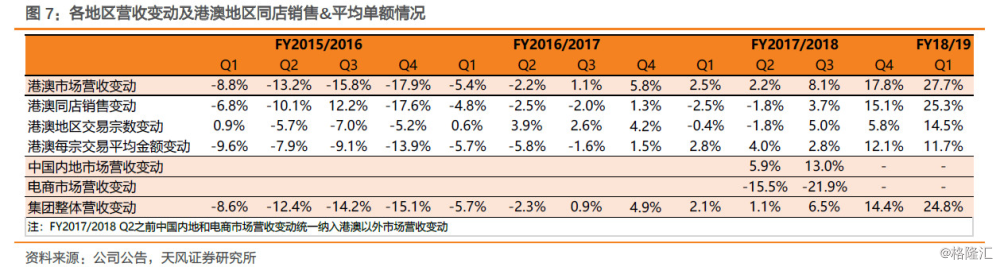

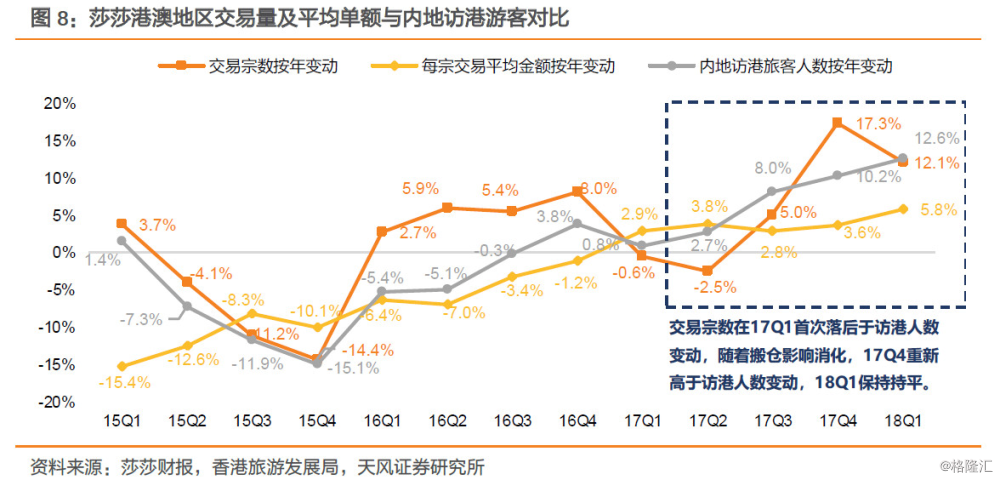

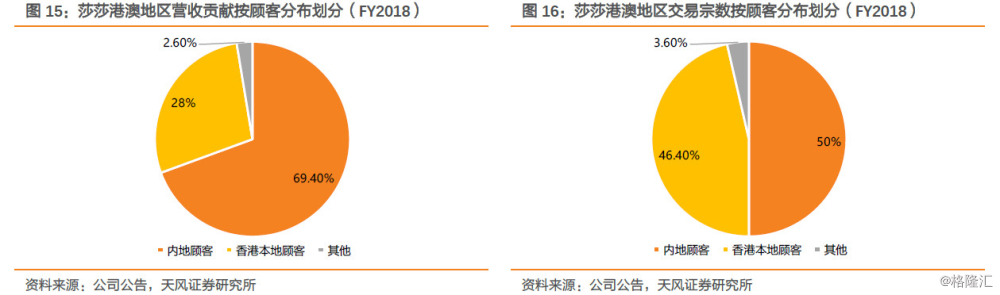

莎莎公布财年Q1(对应18Q2)业绩,整体营收同比大涨24.8%至21亿港元,香港地区同比涨27.7%至18亿港元,同店销售同比涨25.3%并呈现量价齐升态势;交易宗数涨14.5%,交易单价涨11.7%,其中内地游客带来27.5%的交易宗数和7%的交易单价涨幅,香港本地居民交易单价涨幅8.1%。

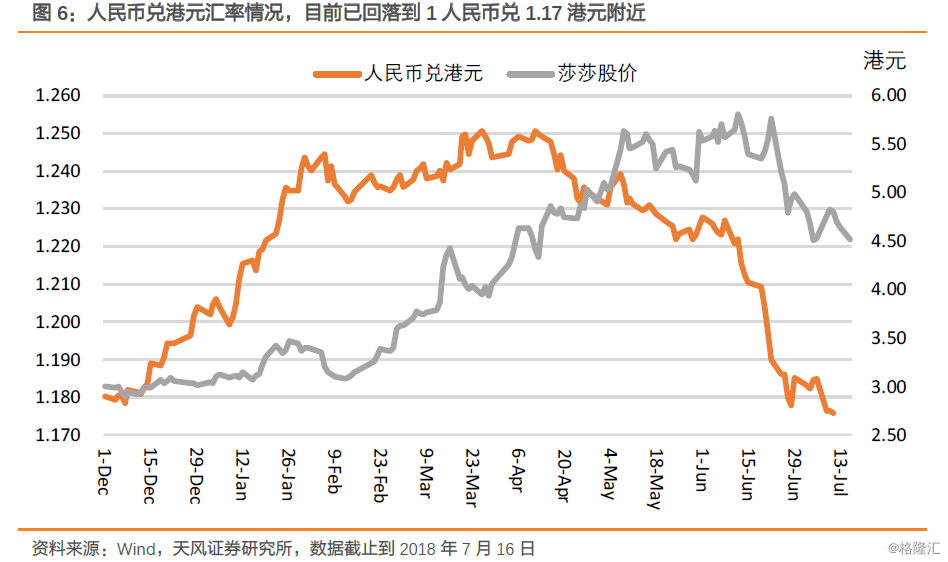

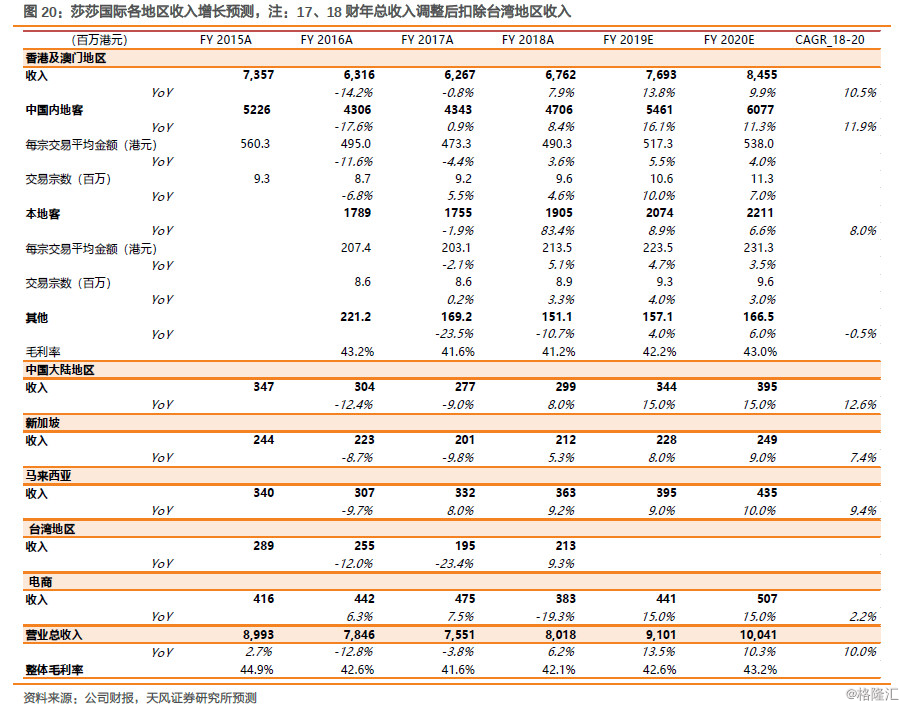

我们从5月开始下调莎莎评级至“增持”并提示公司面临韩国潜在分流+估值高位+汇率压力,公司股价也从6月中5.92港元高位回落至4.51港元。6月底莎莎发布财年净利润35%增长的靓丽业绩以及特别股息派发也未给股价带来明显提振。我们认为,当前公司仍处在估值高位(TTM PE 31x),叠加人民币由强走弱和中美贸易不确定性带来的消费意愿影响,给莎莎股价带来压力。另外,在六月本为传统淡季的情况下,加上世界杯开幕和天气不稳因素,也让莎莎6月下旬销售增长放缓。香港以外地区Q2营收同比涨10.5%,我们继续强调莎莎在内地市场仍需进一步提高曝光率和门店版图延伸,待O2O线上线下导流实现更明显效益。

赴韩旅游潜在分流之下,大湾区新增客流或难达预期

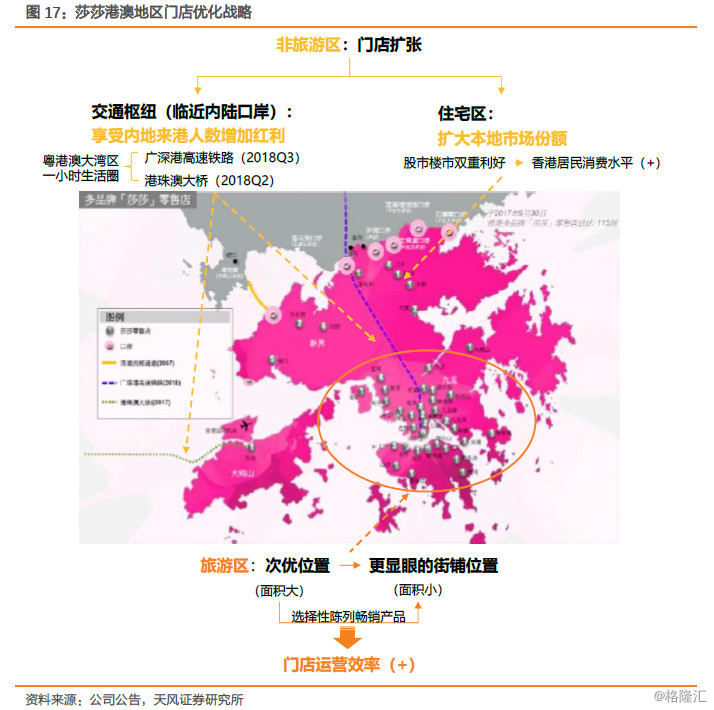

我们认为虽然莎莎仍然是香港零售业持续增长和内地访港旅客增加最具代表性标的,依靠门店位置优化提升运营效率,产品组合优化带动毛利增长,新增长周期有序展开。而且莎莎也计划在大湾区内包括东莞、珠海、江门等地新设4家门店,进一步把握大湾区机遇。

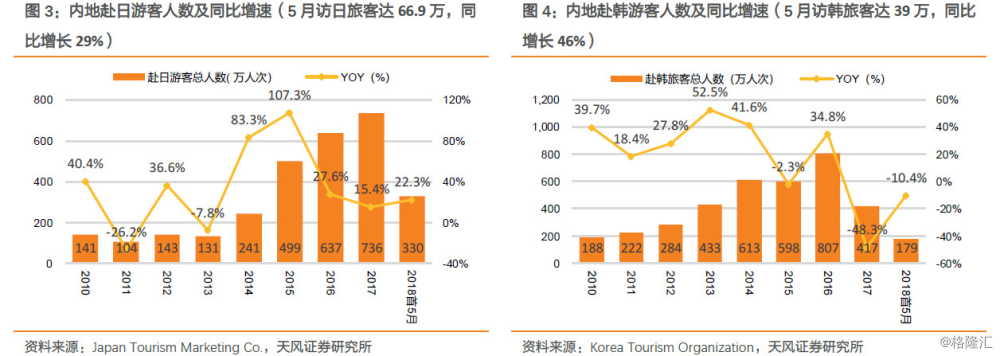

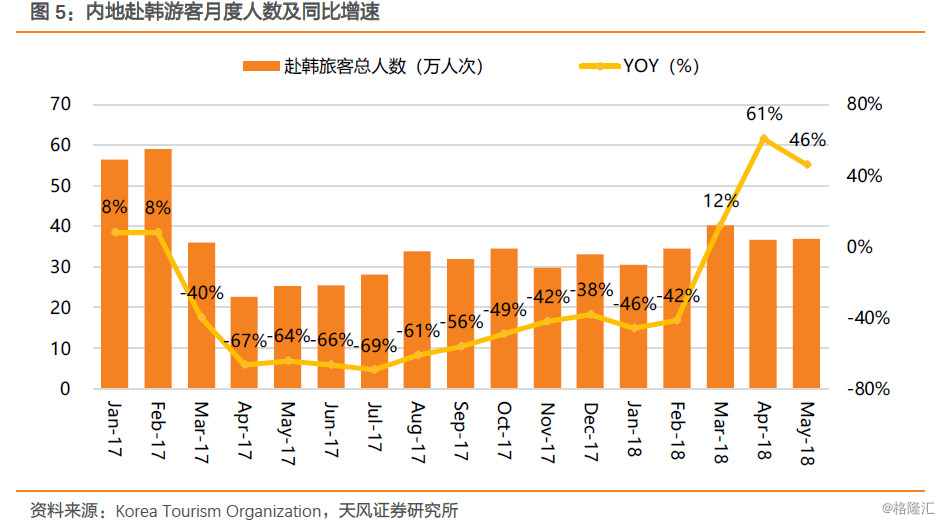

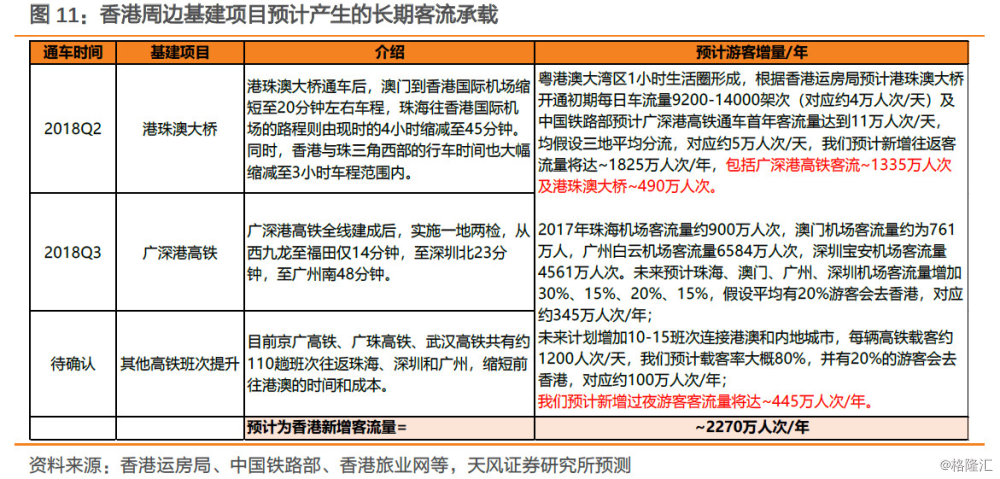

但赴韩旅游潜在分流可能带来实质影响,而大湾区基建新增客流或不如市场预期的乐观。1)我们继续强调赴韩游缓步“解禁”会带来潜在的赴港游客分流。根据韩国旅游发展局数据,5月赴韩中国游客达37万,同比大增46%(连续三个月正增长,3月12%、4月61%)。前5月合计同比跌幅进一步收窄至10%。根据环球网报道北京、山东、武汉、重庆等地正在“解禁”赴韩团体旅游,虽然部分城市“试解禁”游客量恢复有限,但我们认为更多内地地区赴韩旅游限制有望逐步放宽,带来进一步潜在的赴港游客分流。2)虽然港珠澳大桥和广深港高铁通车在即,但我们认为游客增量的瓶颈仍然在赴港签注的次数限制上,签证方面:当天来回的内地访港游客多为拥有“一周一行”权利的深圳居民,而其他内地游客都是“一签两次”。目前陆路赴港渠道中,地铁+大巴已基本满足当前需求,且地铁基本没有容量上限,但广深港高铁在首先满足周边省市中远途客运需求后,相反距离最近的深圳居民可能暂时难以享受新增运力。

因此,虽然配合大湾区利好政策推进,我们乐观估计长期客流承载可达2270万/年,但考虑到实际签证瓶颈未解决,基建贯通的客运容量限制以及韩国旅游回暖的分流等,我们认为短期内新增客流可能仅为百万级别,而长期大湾区辐射圈广东省+周边省份(包括广西、江西、湖南、湖北)的“经脉打通”兑现还需要时日观察和长期规划。

汇率压力及市场风险偏好收缩或进一步削弱莎莎吸引力

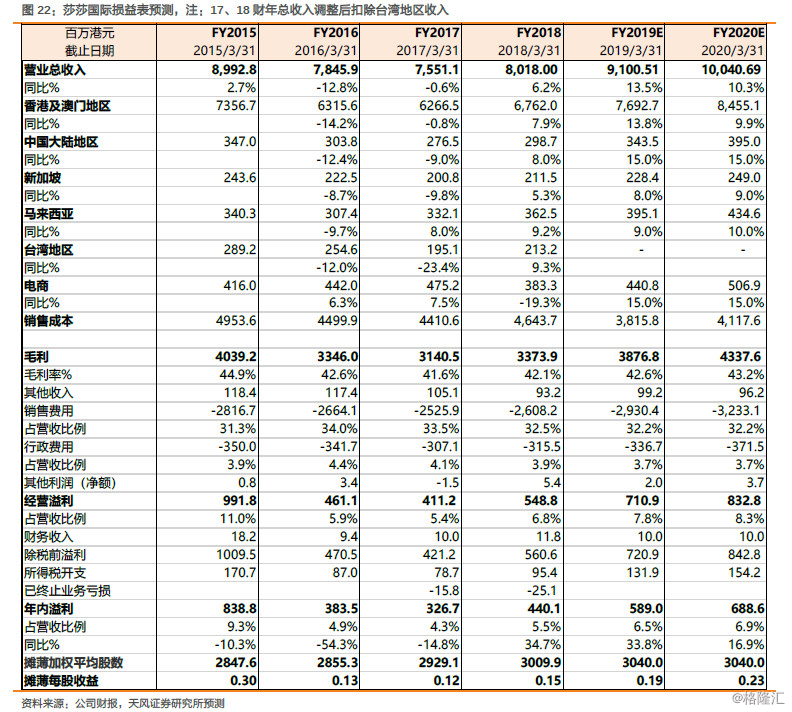

我们从5月初报告下调莎莎评级至“增持”以来,公司股价自高点回落24%。而随着外部宏观市场环境负面影响,人民币持续走弱的汇率压力或将进一步削弱价格敏感客户的消费意愿。同时韩国潜在游客分流长期可能会对整体香港旅游和零售业带来实质影响。虽然莎莎季报业绩较好,但受上述外部因素影响,我们将FY19/20 EPS预测从0.21/0.24港元下调至0.19/0.23港元。同时我们认为在中美贸易不确定性以及香港股市震荡之中,市场风险偏好持续收缩,也会对整体港股估值造成“拖累”,我们认为莎莎对应PE 25/21x较合理,目标价从6港元下调至4.8港元。我们将公司评级从“增持”下调至“持有”。

风险提示:访港游客走低,新增客流不及预期,公司业绩改善不及预期等。

报告来源:天风证券研究所海外团队

报告发布时间:2018/7/18