下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国君固收覃汉

导读:

18年以来,资本市场“博弈”属性增强,一致预期的快速形成和快速证伪使得行情出现大幅波动。投资者一旦达成某种一致预期后,这种预期往往就会破灭,市场则最终沿着一致预期的反方向演绎。

昨日盘中,贵州茅台强力上攻,股价最高探至800.95元,创历史新高,对应的市值超过万亿,而2月份以来白马崩盘的情景仿佛历历在目。

18年以来,市场风格的来回切换不仅局限于股市,包括商品市场、汇市、债市在内的“博弈”属性也在增强,一致预期的快速形成和快速证伪使得行情出现大幅波动。

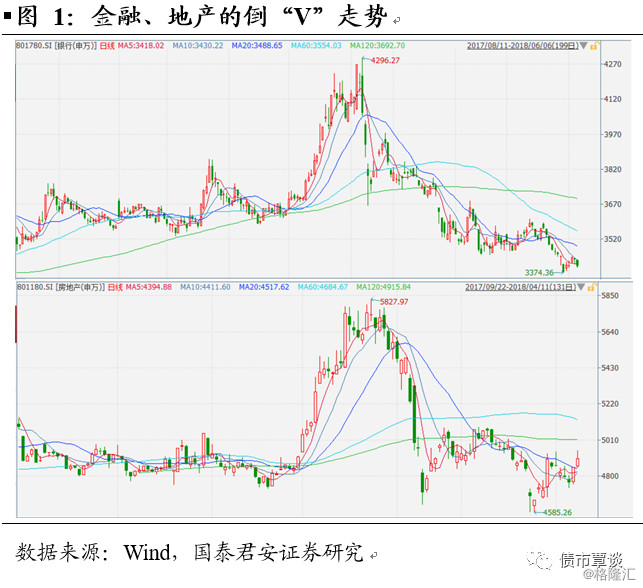

股市方面,金融地产倒V型走势,“神创”归来被证伪,美股崩盘恐慌后纳指创出历史新高。

年初A股市场风格延续17年结构性牛市行情,甚至在不断向上突破阻力位后,众多投资者燃起了“牛市”预期。18年1月份,金融与地产指数分别实现累计上涨17.8%和18.0%,权重股的暴涨推动了A股十三连阳。一致预期形成的原因在于:相对估值支撑安全边际,国内股市机构化,海外增量资金持续流入,春节红包行情,两会维稳流动性,宏观经济平稳运行等。

而回顾春节前A股的大幅快速调整,直接触发因素为外围美股暴跌。随着A股与外盘的联动性增强,外资作为边际增量资金对市场风格影响强化。但根本原因还是在于机构策略的趋同性达到峰值,交易结构的拥挤导致不稳定性越来越强。

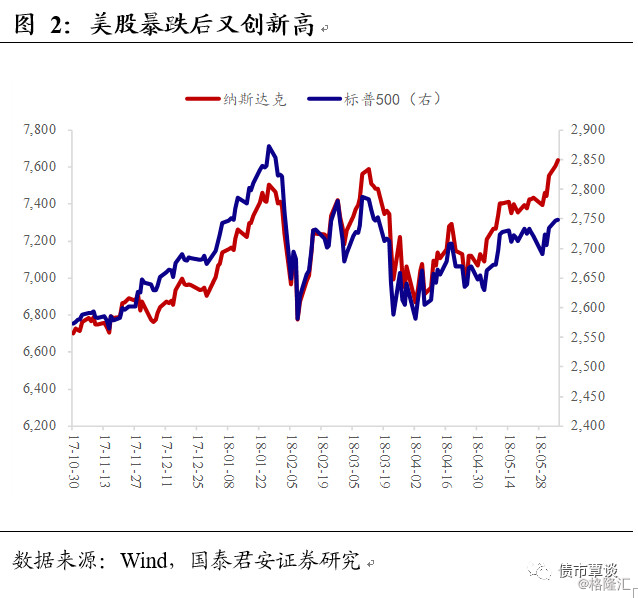

这一点与美股表现类似,截止18年初美股仍处于长期牛市中,近9年来标普500从低点累计上涨324%,即使美国已经进入加息周期也没有导致美股出现没有像样的回撤。和高度一致的预期积累起来的不仅是拥挤的指数多头交易,还有处于历史高位的估值,以及庞大的获利盘。

最终因油价强势导致通胀预期升温,美股暴跌,牵连全球股市跳水,美股长期慢牛、A股向全面牛市切换的一致预期双双被快速证伪。地产行业指数从高点5827.97点最多跌至4631.34点,将18年以来的涨幅尽数回吐;银行指数更是三个交易日内跌回至18年初的水平。

然而就在看好风格切换并看多创业板,唱空美股成为新的一致预期之际,市场再度被“打脸”。周二夜盘纳斯达克指数创出新高于7644.48点,昨日白马股的典型代表贵州茅台创出股价历史新高,而创业板在短暂的企稳上扬后再度陷入1800点下方震荡。

短短数十个交易日内,行情两度反转,很难说是基本面发生了剧烈转变。实际上,在基本面相对平稳的环境下,变动的是投资者的预期。一致预期的形成是基于“线性外推”,衍生出来的是“跟随”策略,其本质是博弈,是微观交易主体的“猜心游戏”。一致预期被打破,则证明了市场或者说资产价格不可能是简单的线性,而预期快速反转则导致了市场的剧烈震荡。

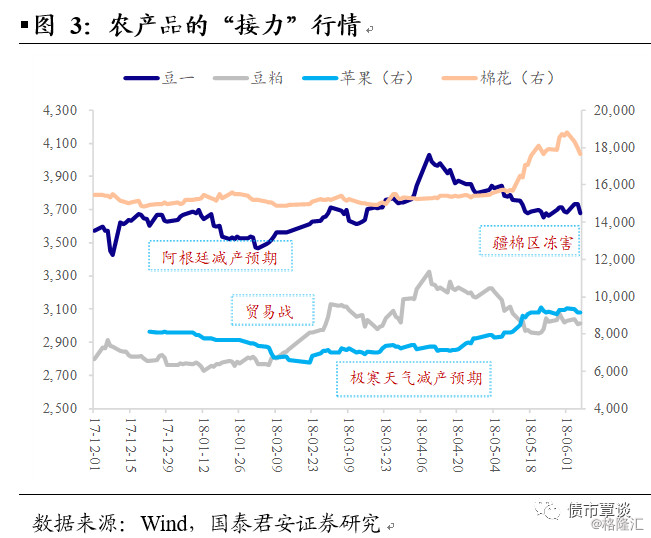

商品方面,农产品“接力”行情戛然而止,黑色系宽幅震荡。

在经历了15年四季度开启的大宗商品牛市后,18年以来农产品长期不温不火的行情出现逆转,主要品种如大豆、豆粕、苹果、棉花先后走出了一波接力行情,2月初至4月初大豆、豆粕分别累计上涨16.27%,20.36%;4月初至5月中旬,苹果期货累计上涨32.20%;5月中旬至6月初,棉花期货累计上涨20.07%。

主要的驱动因素中,相类似之处在于极端天气的影响,比如今年以来,阿根廷因干旱而造成的大豆减产备受市场关注。而清明节,西北、华北地区受寒潮影响出现大面积雨雪、霜冻、降温天气,市面上流传出的草根调研报告,预期全国苹果将减产20%-30%。郑棉暴涨主要的催化剂则是 5月14-15日新疆大风暴雨天气加重5月初降温灾情影响,补种的棉田再次受灾。

然而供给收缩的逻辑很快被证伪,比如棉花抛储加快,6月2日,中国储备棉管理有限公司发布《关于2017/2018年度储备棉轮出有关事项的公告》,自2018年6月4日起至本年度轮出结束,储备棉轮出交易仅限纺织用棉企业参与竞买,停止非纺织用棉企业参与竞买,以遏制贸易商的投机行为,截止6月5日共计轮出储备棉30000吨。郑棉1809合约自高点回撤50%左右。而苹果期货主力合约涨势乏力,大豆与豆粕几乎回吐了本轮80%的涨幅。

如果时间轴拨回到3月初,之后的两个月,市场一致预期的快速形成和快速证伪在黑色系商品期货上也一再演绎,从而导致黑色系价格宽幅震荡,而且每一波上涨和下跌的“小趋势”都异常的流畅。

汇率方面,经济政策差两度扭转,弱美元迎来强势反弹。

17年美元指数持续走弱,而在过去两个多月的时间里,美元指数从88.6的低位回升至当前94,涨幅达到6%。与此同时,欧元、英镑等发达经济体货币均对美元贬值5%以上,人民币对美元贬值2%左右。

美元指数的走高,如果单看美国国内的因素,一方面因为国际油价出现了超预期的上涨,而美国劳动力市场保持收紧,均增加了美国通胀上行压力;另一方面,美债收益率走高,美元资产吸引力上升加大美元流入。

而如果加入他国情况后,美元走弱又再度走强的最重要原因在于,美欧经济及政策预期差两度扭转:①17年开始,随着欧洲、日本经济呈现超预期的回升,市场对欧洲和日本退出宽松货币政策的预期开始上升,相反美国的加息和缩表已被充分price in,美元相对欧元、日元表现转弱。②2018年以来,全球经济增速又有回落的迹象,尤其是一季度欧洲经济复苏动能有所转弱,且政治风波不断,美国经济几乎“一枝独秀”,两大经济体相对强弱再度发生反转。

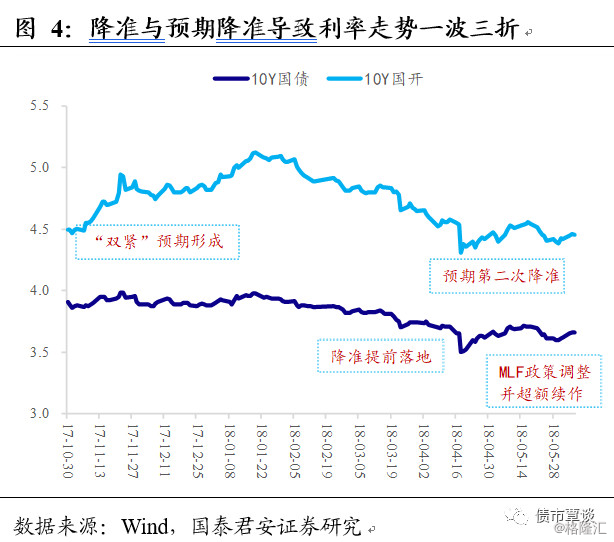

债市方面,货币与宏观审慎“双紧”组合被证伪,博弈再度降准出现“抢跑”。

在经历了17年大熊市后,市场对于货币政策与宏观审慎的“双紧”基调形成一致预期,谨慎情绪一边倒推动10Y国债与10Y国开利率分别站上3.98%和5.12%的高位(以中债估值计)。随后,资管新规、商业银行大额风险暴露、流动性新规的正式稿在多个方面较征求意见稿有所放松,政策的边际宽松信号陆续出现并相互强化。

至4月17日,降准快于预期落地,一致预期被快速打破,做多情绪全面爆发,市场一波tkn all几乎填平所有价值洼地,而10Y国债与10Y国开在降准后一个交易日分别下行15bp和22bp。

随着债市“学习效应”越来越强,对于6-7月份将触发年内第二次降准的预期快速形成,长端利率在博弈中下行11bp左右(10Y国债3.71%下行至3.60%)。但上周末央行扩大MLF担保品范围,并于昨日超额续作了到期的MLF,加上资金面相对宽松,获利了结情绪占了上风,卖盘涌现导致利率再度反弹。

总体上来说,在MLF操作的调整下短期内再度降准的可能性下降,但从利率的调整幅度上来看(10Y国债距前次低点上行约6bp,即回撤幅度为50%),止盈盘的行为充分说明至少在市场层面,这一预期并未被全盘“证伪”,更大的可能是市场仍旧存在分歧。

《乌合之众》一书中提到“一切普遍信念不过是一种虚构,它唯一的生存条件就是它不能受到审查”。

18年以来一致预期快速形成的原因在于:①机构行为占主导,这一点在股市中表现尤为明显;②因微观交易主体机构化导致投资者对于信息的接受程度和反应快慢程度更为趋近;③宏观经济及政策的实际波动不大,市场盯着边际变化,其视角较为短期;④一致预期本身加大了市场的“超调”,因而行情大多短频快速。

投资者一旦达成某种一致预期后,这种预期往往就会破灭,市场则最终沿着一致预期的反方向演绎,我们去年曾将这种现象总结为“第一定律:存量博弈的市场,一致预期总是错的”。

“影响金融市场价格走势的根本原因在于预期差的形成,如果当前投资者对于债市的交易性机会非常确定的话,那么早就已经“Price in”到目前的价格中去了。一致预期只有在增量资金持续入市的市场中才可能实现。当增量资金持续入市,市场的蛋糕在慢慢变大时,即使投资者的市场相对份额变少,但绝对的量变大了,牛市来临时,所有参与者都可以分得一杯羹。而在存量博弈的市场,如果投资者预期过于一致,通常大部分人都是错的。”

这就是俗话说的“人多的地方不要去”,当然,形成错误的一致预期需经历三个阶段:①对于绝大部分投资者而言,信息已经充分透明公开,至少市场对于已有信息的理解趋同,即一致预期的形成;②投资者已经据此调整了自己的仓位和头寸,即一致预期得到充分反映;③一致预期导致市场选择性无视其他信息,资产价格出现“超买”或“超卖”,即一致谬误形成。

近期债市的走弱主要因为前期“抢跑”是基于对二次降准的预判,而近期对于这一一致预期已经开始弱化。但对比上文所述的其他资产的“信仰”崩塌,利率的调整幅度至少说明当前的绝对位置尚未到一致谬误阶段,且新的一致预期暂未形成,否则可能会看到利率的快速上行。

从央行扩大MLF担保品范围和超额续作MLF所释放的信号来看,对于18年货币政策维持相对宽松的一致预期很难被证伪,只要这一条逻辑仍然成立,那么长端利率突破第一次降准后的低点只是时间问题。

来源:债市覃谈