下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风通信唐海清团队

核心观点

公司主营业务已发生重大变化,巨网科技将带动公司进入持续高成长,市场预期差较大

三维通信传统主业为网络优化,是业内最早上市的公司,抱守3G、4G多年之后,终于决定转型切入新兴成长领域,于17年底完成对巨网科技的收购(作价13.5亿元),实现双主业并行。巨网是一家立足于长尾流量整合,深耕8年互联网广告营销生态的企业,质地优良。主营业务包括:广告投放、游戏联运、自媒体广告,其中广告投放占90%以上。巨网承诺2017、2018、2019 年扣非后净利润分别为9300万、13000万、17000万元,并且巨网大股东承诺并购后股份3年内不减持,显示对公司的强烈信心。

看点1:媒体资源丰富,覆盖用户广,受益移动互联网浪潮,持续高增长

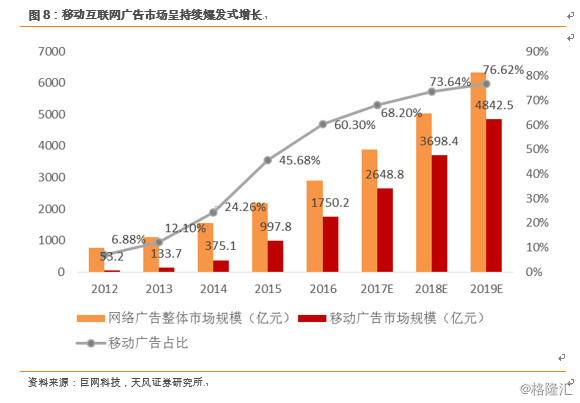

据艾瑞咨询数据,2017年中国移动互联网广告市场规模超2000亿,并且未来仍将保持年60%-70%的高增长态势。巨网过去3年营收和净利润复合增速都在150%以上。截止2018年巨网各类互联网流量供应商及合作媒体已超1200家(可实现日覆盖2.5亿+的移动互联网用户,日展示5亿+广告资源),广告客户超过300家(腾讯、百度、金山等)。公司基于丰富媒体资源构建了强大广告投放渠道,受益移动互联网广告行业浪潮,公司业绩有望持续高增长,三维通信中报预计业绩区间为5000-7000万元,同比增长为194%-311%,巨网的高成长性持续显现。

看点2:深耕微信互联网赛道,下一波流量红利爆发在即

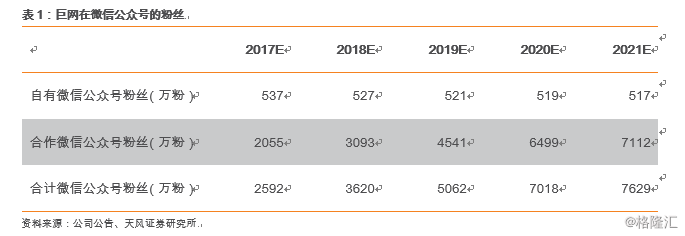

巨网有别于一般的数字营销,它是一家基于泛娱乐内容营销,重视产品研发,聚合流量做深度变现的公司。值得重视的是,巨网在享受移动互联网高成长红利的同时开始积极拥抱微信互联网,巨网已在文学、娱乐、养生、游戏、生活、自媒体、APP等细分行业形成覆盖千万级用户的内容矩阵,预计在行业内处于第一梯队(排名前30)。公司自有的微信公众号已形成数百万粉丝,合作的微信公众号粉丝数千万,而且涨粉趋势仍在高速增长,流量孵化潜力巨大。我们认为,“拼多多”、“有赞”等围绕微信互联网生态圈做变现的企业不断得到印证,我们认为巨网在微信互联网的积极拓张,未来也有望充分享受这波流量红利。

看点3:网优市场格局逐步优化,静待5G绽放

网优业务未来还是有机会:公司从产品到解决方案、服务始终保持业内领先;以及拓张海外市场不断获得重大突破,积极研发及布局小基站为5G准备。我们认为公司在5G时代有望充分享受行业红利,值得期待。

盈利预测与估值

考虑到并表以及巨网多年积累的长尾流量和广泛客户资源,在移动互联网广告市场加深变现;同时深耕微信互联网赛道,基于公众号打造泛娱乐内容营销,有望享受微信互联网流量红利,上调公司2018-2020盈利预测为2.1亿、3.2亿和4.7亿元,对应19年18倍PE,重申“增持”评级。

1. 主营业务已发生重大变化:新兴数字营销业务积极拥抱微信互联网红利,传统网优静待5G绽放

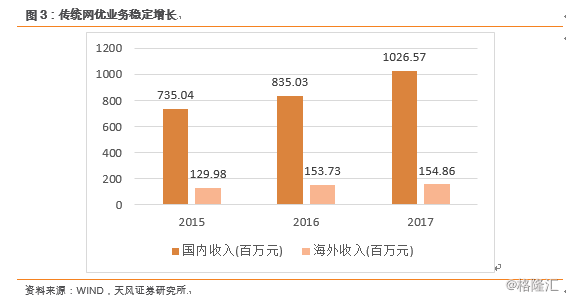

公司传统主营为网优业务,是网优行业内第一家上市公司,产品线涵盖网优覆盖设备(无缘产品、数字光分布平台产品、iDAS、微放等)、技术服务和网优其他产品,涵盖了信号覆盖产品、天线产品、射频产品、 WLAN 产品、集群调度产品等系列。另外,公司的解决方案还包括了行业应用,跨越了运营商的周期性波动。从产品到解决方案,公司形成了较为完整的网络优化产品全产业链,降低产品单一风险。

网优业务行业竞争激烈,持续价格战导致毛利率下降,但是公司通过降本增效(人员从以前2500多人降至700多人)以及海外市场拓张,在4G建设高峰过后,网优业务销售额仍保持稳定增长。

公司网优业务未来还是有机会。首先,在行业低谷器期间,即使价格每年下降,公司营收却一直在提升,主要源于:网络越来越复杂,对产品和解决方案的要求也越来越高,竞争力较弱的公司会被逐步淘汰,而公司从产品到解决方案、服务始终保持业内领先;其次,持续加大海外市场拓张,并已获得重大突破(日本、澳大利亚、美国、欧洲、加拿大等市场均已切入);再次,公司提前研发及布局小基站small cell产品,为5G 的到来做好充分准备(2014 年完成LTE原型机,2015年测试和调整,2016年完成研发)。因此,我们认为公司在5G时代有望充分享受行业红利,未来成长空间值得期待。

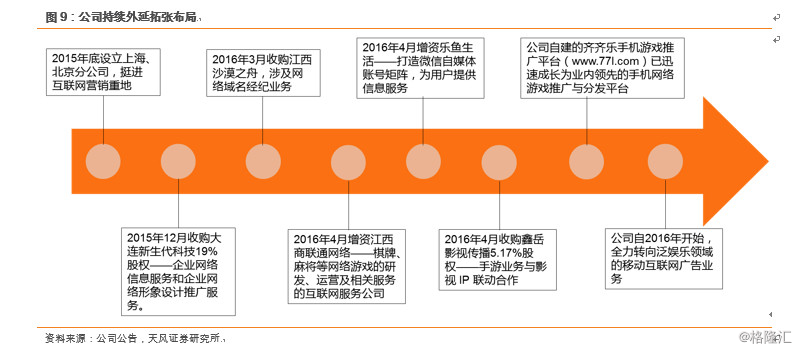

公司业务目前已发生重大变化,巨网科技将带动公司进入持续高成长。17年Q4公司已完成收购巨网科技,具体方案为:发行股份及支付现金收购巨网81.48%股权(作价11亿元,发行价格9.55元/股,18年5月22日收盘价为9.83元/股),自筹资金(2.5亿元)收购18.52%股权,同时募集配套资金3.82亿元用于支付现金对价以及移动智能广告投放平台的项目建设。

巨网科技是一家立足于长尾流量整合,全面布局互联网广告营销生态的企业,质地优良。主营业务包括:针对长尾流量的广告投放、游戏联运、自媒体广告。其中广告投放占90%以上。巨网承诺2017、2018、2019 年扣非后净利润分别为9300万元、13000万元、17000万元,并且巨网大股东承诺并购后股份3年内不减持,显示对公司的强烈信心。

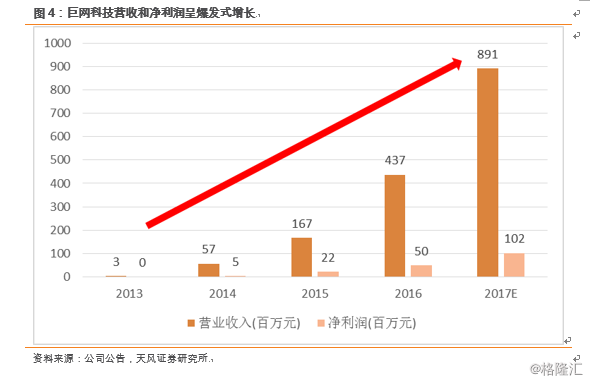

巨网科技的营收和净利润自2013年以来保持高增长,处于高速成长阶段。其中年报披露2017年巨网实现净利润1.02亿元,超业绩对赌9.6%。通过16年净利率线性外推,预计17年收入为8.91亿元,则14-17年巨网营收和净利润年复合增速为150%和173%。我们认为,巨网的媒体资源丰富、覆盖用户广,自制内容流量孵化潜力巨大,公司有别于一般的数字营销公司,在自有内容及产品研发上具备优势,并且深耕微信互联网赛道,未来有望带动三维持续高增长。同时,三维通信中报预计业绩区间为5000-7000万元,同比增长为194%-311%,主要为巨网的并表拉动。

2. 打造泛娱乐内容营销,主选微信互联网赛道尽享红利

现在移动互联网广告市场规模超2000亿,并且仍然保持年60%-70%的高增长态势,公司的移动广告业务,受益行业浪潮发展有望持续高增长。巨网科技专注长尾流量整合,基于丰富媒体资源构建强大广告投放渠道,截止2018年公司各类互联网流量供应商及合作媒体合计已超1200家,广告客户超过300家(腾讯、百度、金山等)。公司发挥自制内容+产品研发优势凸显,深耕微信互联网赛道,流量孵化潜力巨大。同时17哪年切入腾讯社交广告服务,并获得“优秀服务商”称号,未来有望超预期发展。

2.1. 移动广告市场增势迅猛,公司受益行业浪潮发展有望持续高增长

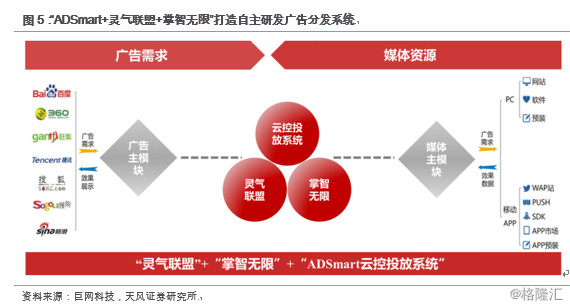

巨网主营业务包括:广告分发、自媒体广告、腾讯社交广告、游戏联运。公司主要依托于自主研发的ADSmart云控投放系统及“灵气联盟”、“掌智无限”应用程序广告分发平台,深入挖掘媒体资源价值,为广告主提供精准、高效的PC端及移动端应用程序互联网广告分发服务。其中ADSmart是公司自主开发的信息资源管理系统,可实现大规模数据采集、实时分析计算、跨平台调度等功能;灵气联盟和掌智无限分别是PC端和移动端的广告投放及供应方接入平台。

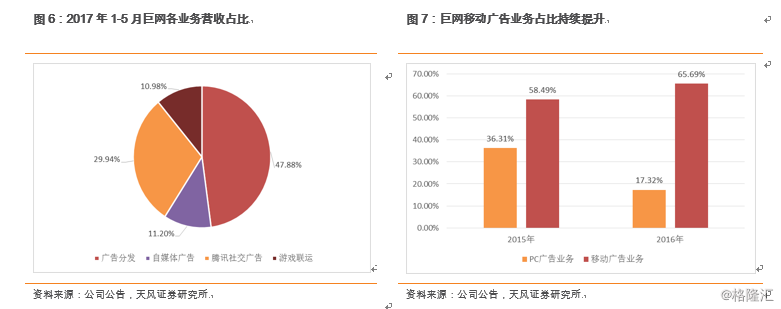

巨网的广告分发、腾讯社交广告、自媒体广告、和游戏运营的收入占比(17年1-5月)分别为47.88%、29.94%、11.2%和10.98%。其中腾讯社交业务主要是腾讯智汇推和广点通代理,从2017年开始开展,2017年1-5月已实现收入6306万元;自媒体广告主要整合公司自运营及合作的网站、微信公众号等媒体平台为客户提供精准的广告投放服务,以上两项是公司增速最快的业务。从PC和移动广告收入来看,巨网16年移动广告收入2.87亿元,同比增长195%,占总营收65.69%,高成长趋势显著,未来有望持续享受移动广告行业的高增长红利。

据艾瑞咨询数据,2016年中国移动广告市场规模1750亿元,占比首超60%,随着用户习惯的持续转移,未来几年移动广告在整体广告占比将持续增大,预计19年该占比接近80%,其市场规模可达近5000亿元。可见,移动广告业务未来几年增势迅猛,仍将保持70%以上的复合高增长,巨网移动广告业务将显著受益行业浪潮的发展,未来有望持续高增长。

2.2. 专注长尾流量整合,基于丰富媒体资源构建强大广告投放渠道

巨网从2010年进入互联网广告分发行业,是国内最早进入互联网流量整合领域的企业之一,具备先发优势,公司定位长尾流量整合专家,而非广告为主。根据CNNIC统计报告,截至2017年6 月,我国网站总数为506万个。TalkingData数据显示,截至2016 年12月,我国APP数量超过1700万个,头部流量竞争异常激烈,长尾流量其实存在较大空间。2016年巨网拥有各类互联网长尾流量资源供应商合计已超过400家,截止2018年各类互联网流量供应商及合作媒体合计已超1200家,同时各类广告客户超过300家(腾讯、百度、金山等)。

一方面,巨网积极参加各类APP开发者论坛、中小网站站长交流大会等,与众多中小网站、APP的开发者建立了业务合作关系,向其采购长尾流量资源;另一方面,公司自产媒体,董事长郑建波本来就是站长出身,早期站长有一堆,同时近百人团队专门生产流量,孵化大量IP,这些流量的利润非常高。我们认为,公司长期积累的长尾流量,其先发优势天然构筑了门槛,并且流量非常优质,以效果的形式去做有明显优势,随着品牌附加值增加,随着流量变现提升空间很大。

巨网目前已拥有的媒体资源可以实现日覆盖2.5亿+的移动互联网用户媒体资源,日展示5亿+广告资源。公司集聚了国内大量的二三线网站、wap站、APP应用等优质长尾流量,构建了强大的广告投放渠道,成为百度、360等知名互联网企业的核心流量供应商,并为腾讯、百度、淘宝、阿里巴巴、奇虎360、搜狐、赶集网等在内的多家电子商务、网络游戏、网络服务商、品牌客户提供精准广告投放服务。

2.3. 自制内容+产品研发,深耕微信互联网赛道,流量孵化潜力巨大

公司成立8年深耕互联网广告分发,早期是PC,后来切入移动互联网,未来将发力微信互联网。目前用户阅读习惯和时长都停留在微信,微信属于社交工具,具有刚需高频属性,是最底层的基础设施,而且目前已具备10亿月活,其第一流量入口的壁垒极强,爆款产品很难对其形成威胁,微信互联网已建立庞大稳固的生态圈。

同时,腾讯愿意开放赋能,除了“连接、内容、支付”平台之外,其他赛道交给合作伙伴,因此诞生出“拼多多”、“有赞”等围绕微信互联网生态圈做变现的“类独角兽”,我们认为巨网在微信互联网的积极拓张,未来也有望充分享受这波流量红利。

我们认为:巨网紧抓内容,重力打造产品研发,聚合流量做变现,跟市场认知的广告公司还是有很大差异。

1、自媒体广告业务主要通过整合巨网科技自运营及合作的网站、微信公众号等媒体平台为客户提供精准的广告投放服务,其自有内容和研发占比较高,有别于一般数字营销公司。目前,巨网已在文学、娱乐、养生、游戏、生活、自媒体、APP等细分行业形成覆盖千万级用户的内容矩阵,预计在行业内处于第一梯队(排名前30)。公司自有的微信公众号已形成数百万粉丝,合作的微信公众号粉丝数千万,而且涨粉趋势仍在高速增长,流量孵化变现潜力巨大。

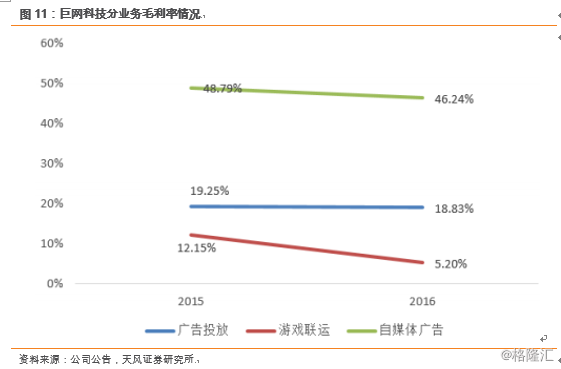

自媒体广告业务显著提升盈利能力。巨网的自媒体广告业务16年毛利率高达近50%,2016年较2015年下降,主要源于公司为拓展业务,16年新租赁了部分微信公众号广告位,导致单位成本增加。但是,17年1-5月,公司自媒体广告毛利率提升到了55%。自媒体广告业务成本固定(不涉及流量的采购,主要是网站、微信公众号的维护运营成本及网站、微信公众号、域名等无形资产的摊销及部分运营商费用),因此随着自媒体广告业务收入规模的快速增加,毛利率显著提升,预计未来随着该业务收入规模增长以及占比提升,公司盈利能力有望显著提升。

2、巨网重视自主研发,增强核心竞争力。17年5月公司目前员工239名,其中 40%以上为互联网行业 7 年左右的资深从业人员, 31%为技术研发人员。巨网科技的智能分发核心技术均为自主研发取得,ADSmart 云控系统平台实现了广告主和媒体资源的无缝连接;SDK数据多维度采集模拟,对用户数据进行整合、标签化,通过强大的技术,建立强大的数据仓库,使用效果定向技术实现长尾流量的高效聚合,实时优化及监测技术保证了广告投放的有效性和及时性。

巨网科技拟建设的移动智能广告投放平台是基于现有的技术基础和业务基础上,升级现有的SSP平台,新建DSP、DMP、AdExchange平台,组建并完善移动端的高技术精准营销平台。

3、切入腾讯社交广告服务,未来有望超预期发展。腾讯广点通已更名为腾讯社交广告平台(TSA),是基于腾讯大社交网络体系的效果广告平台,依托优质流量资源,为广告主提供QQ空间、QQ音乐、QQ客户端、微信、视频等诸多广告投放平台。2017年初,巨网已成为腾讯广点通业务的广告代理商,并荣膺腾讯社交广告平台2017年优秀服务商(总共10多家)。我们认为,随着腾讯社交平台的垄断力持续扩大,并且社交流量最便宜,近两年公司在腾讯社交广告服务领域建立了明显的先发优势,尤其在中小客、小行业排名第一,并且正处高增长趋势,未来有望实现超预期发展。

2.4. 大海航行靠舵手——80后巨网董事长草根创业十年炼就互联网“黑马”

公司的核心人才团队拥有丰富的互联网广告从业经验,来自 BAT及国内知名站长。我们认为,巨网科技董事长郑建波(网名菠菜)的经历值得重视,作为草根出身,在互联网行业摸爬滚打十余年,对行业的发展动态、市场需求具备了敏锐且正确的嗅觉和商业意识,从而能够带领公司走向光明“钱”途。

2004年,郑建波毕业后开始做网站,获得很大用户;

2005年,做视频、电影搜索。当时在全球世界排名三千名(高于酷六和暴风影音);

2007年,创办了天人网络电视工作室,研发出了P2P网络电视聚合软件——“天人网络电视”,集合所有视频解码,软件日活跃用户超过60万人次/天;

2009年,打造46.com网址导航项目,成为百度网站四大网址导航之一,与hao123、360、2345并驾齐驱,每天访问量达720万独立访客,2011年被盛大所属子公司边锋网络以8000万元收购;

2010年成立巨网科技,专心做网络长尾流量的精准推送,利用公司多年的中小媒体聚合能力和优化、分析技术,打造公司的核心竞争力。

2017年,巨网被三维通信收购,借助上市公司平台和力量,围绕移动互联网、微信互联网生态全面打造泛娱乐内容营销。

我们认为,巨网董事长此前的多次创业经历,尝试过互联网的多个赛道,创立巨网之后开始聚焦并快速成长,乘移动互联网浪潮之后,积极拥抱微信互联网流量红利,将有望继续在高成长之路上奔跑。

3. 投资建议

考虑到并表以及巨网多年积累的长尾流量和广泛客户资源,在移动互联网广告市场加深变现;同时深耕微信互联网赛道,基于公众号打造泛娱乐内容营销,有望享受微信互联网流量红利。我们上调公司2018-2020盈利预测为2.1亿、3.2亿和4.7亿元,对应19年18倍PE,重申“增持”评级。

报告来源:天风证券研究所海清团队

报告发布时间:2018/5/24