下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上一篇 《用量化的手段来做美股价值投资》,集中讨论了如何通过指标估值法去做价值投资。通过5种较好的估值指标(收入比,企业收益倍数,现金流比,毛利润比,市净率) ,投资人能够较好的区分成长股和价值股,并且投资于价值股能够赚取较大的超额回报。一句话:永远不要买贵的股票。

其实,判断估值只是价值投资的一部分,而另外一部分,则是判断公司的(财务)质量。

“买股票,我只买打折的好股票”

“Whether we' re talking about socks or stocks, I like buying quality merchandise when it is marked down.” --- 巴菲特

是的,我们平时也知道便宜没好货的道理。如果一只股票便宜,有可能是财务作假,有可能是公司业务停滞不前,有可能是因为利润空间压缩,等等一系列问题。而这些问题都能通过财务挖掘而或多多少的显现出来。

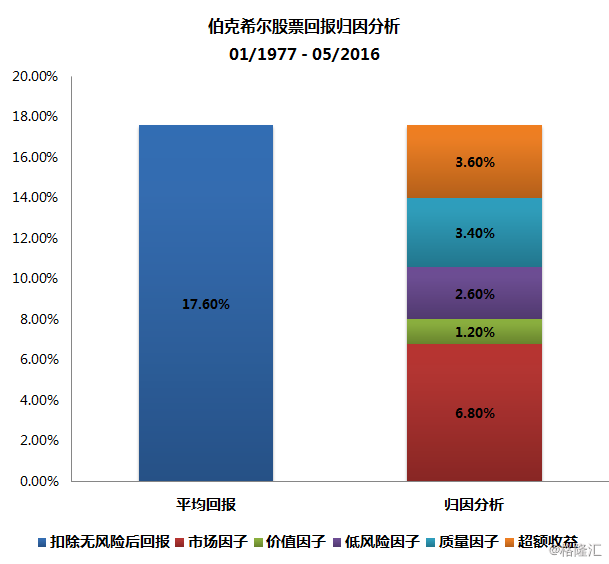

股神巴菲特在这方面,绝对是最牛的。我们通过AQR的归因分析,来看看股神的历史回报究竟来自于哪里。

从上图可以看出,在1977年1月到2016年5月之间,伯克希尔的年均回报为17.6%。其中,市场平均回报占到了6.8%,除去因子无法解释的3.6%的超额收益外,质量因子占据了大头,贡献了年化3.4%的回报!看来要想做好价值投资,还要有一双能鉴别高质量股的慧眼。

质量因子检验

那么有哪些质量因子可以使用呢?我们从学术论文中选取了5种最常用的质量指标

在考虑质量之后,回报如何?从我们的上一篇文章可以知道,估值指标中,企业收益倍数(EBITDA/TEV)的表现最好,那我们就用这个估值指标和质量指标搭配使用,用数据和回测说话。

回测交易规则

数据从1971年开始,结束于2015年

每年6月底,我们选取美国市场上所有的中大盘股股票(市值一般在15-20亿美元以上,不包括ADR)

使用这些公司3个月前的财务数据,计算以上的估值指标(目的是为了防止数据错误带来的前瞻性偏见)

剔除所有市值为0和质量指标缺失的公司 (数据清理)

在每个估值指标中,从小到大,将公司平均排序成5组。第一组为成长股股票组(企业收益倍数最低的公司),第5组为价值股股票组(企业收益倍数最高的公司)

然后在上述的每个一个估值指标组内,再将股票按照质量指标的高低分成5组。第一组为低质量股票组(比如毛利资产率最低的公司),第5组为高质量股票组(比如毛利资产率最高的公司)

7月的第一个交易日,等权重地在每一个组内买入所有股票。每一组内平均有30-50只股票左右。 一直持有12个月,直到下一年的6月底,重复以上步骤。

¥#%¥&¥%……¥%说了半天,我们到底在怎么分组?

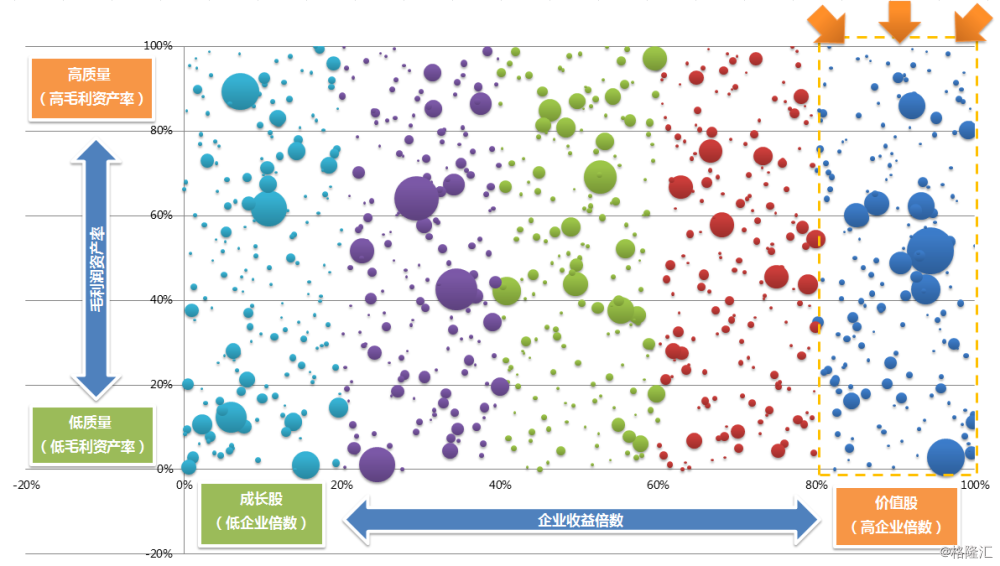

为了更好说明,我们用图片来举个栗子。今天,我们把美股市场上市值超过20亿美元的大约1000股票选了出来,先横着按估值高低排序,分成5组,同颜色的,代表该股票在相同的估值组;然后在每个估值组内,再纵着按质量高低排序,也分成5组。图中越往右,价值越高,越往上,质量越高。泡泡的大小,代表了这个股票的市值。

由于我们知道贵价股股票(X轴最左边的股票)的表现不好,就不在此罗列其数据了。小编也累了,如果要显示所有组合的话,5乘5=25组,小编至少要画25张图。

财务质量能够进一步区分价值股

所以下面的分析,我们只选取了价值股股票组,也就是上图中最右边的蓝色组 。然后在这个价值股股票组内,按照质量高低来分析这些股票组合的表现。

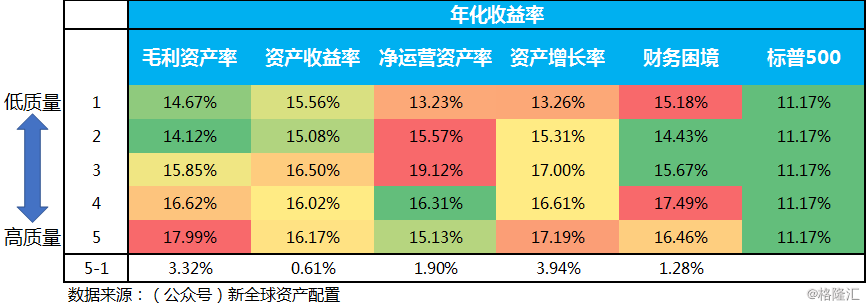

高质量能够提高年化收益率

真的很神奇!在价值股的基础上,根据不同的质量指标来筛选的话,作用非常明显。质量最高的股票组,其年化收益率明显的比其他组的高。如果通过资产增长率来做筛选的话,资产增长率最高的股票组比资产增长率最低的股票组,每年多赚4%;

最好的高质量价值股每年年化收益率高达17.71% (毛利资产率),超过标普500同期近70%!其它的质量指标,也全部好于市场同期。

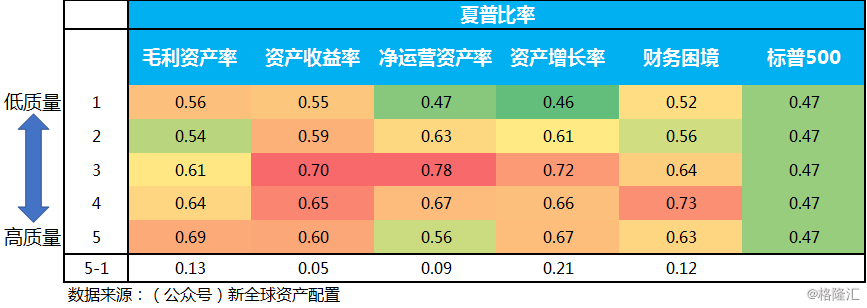

高质量能够提高夏普比率

在夏普比率方面,同样很惊人!通过质量指标选股,能极大地提高其风险调整后收益。其中资产增长率这个质量指标,录得了0.65的夏普比率,高于标普500同期的0.42。其它的高质量价值股,也非常优秀,甩开标普两大条街。

大家好,才是真的好 - 综合质量指标

有的朋友会说,你这里5种质量指标,万一某个出错了怎么办?没错,单个的质量指标只能在某个方面反应这个公司的财务质量。

上述的5种质量指标,基本都是围绕在公司资产的角度,来考量公司的质量。比如,如果你的资产增长率很高,但是资产收益率却比较低,毛利润下降,那说明这个公司投资的资产没有用在正确的地方。

巴菲特喜欢用Franchise Value(连锁店价值)来描述一个公司是否有质量上的优势。什么是Franchise Value?它来自于会让人上瘾的产品:巴菲特最爱的可口可乐,20年前的诺基亚,星巴克,苹果,Netflix - 这些让消费者欲罢不能,丧失议价权的产品;

还有 IBM,思科,福特,这些看起来老掉牙,但给你100亿美元你也不能轻易复制的公司。从公司的指标上来看,这些公司都经历过资产大幅增长,毛利资产率和资产收益率双高,净运营资产稳中有升的局面。而到了成熟期,其资产增长,毛利资产率和资产收益率都比较稳定,公司陷入财务困境的概率低。

所以为了增加指标的可靠性和更加全面的去判断公司质量,我们把这5种指标按照等权重组合起来,成为一个综合质量指标。

下面,我们就看看,这些高综合质量的价值股与标普500和股神巴菲特的回报,谁比较牛?

1美元净值增长

由于伯克希尔从1977年才有数据,所以我们的线图从1977才开始。可以看到,高质量的价值股远超大盘同期表现,其中高综合质量价值股的年化收益率为17%。与股神的扣除无风险收益之前的年化收益(20%)差距在3%-4%左右。

虽然我们这里的高质量价值股都没有跑赢股神,但是回顾文章开头的巴菲特收益归因分析:股神有平均3.6%的年化超额收益是无法被价值因子、质量因子、低风险因子和市场回报因子解释的。而我们的差距也正在这里。

这3.6%的差距,基本来自于股神能通过公司的并购重组深挖价值,加上来自他保险公司的低成本的杠杆资金,能让他赚取99%的投资者无法轻易获得的超额收益。

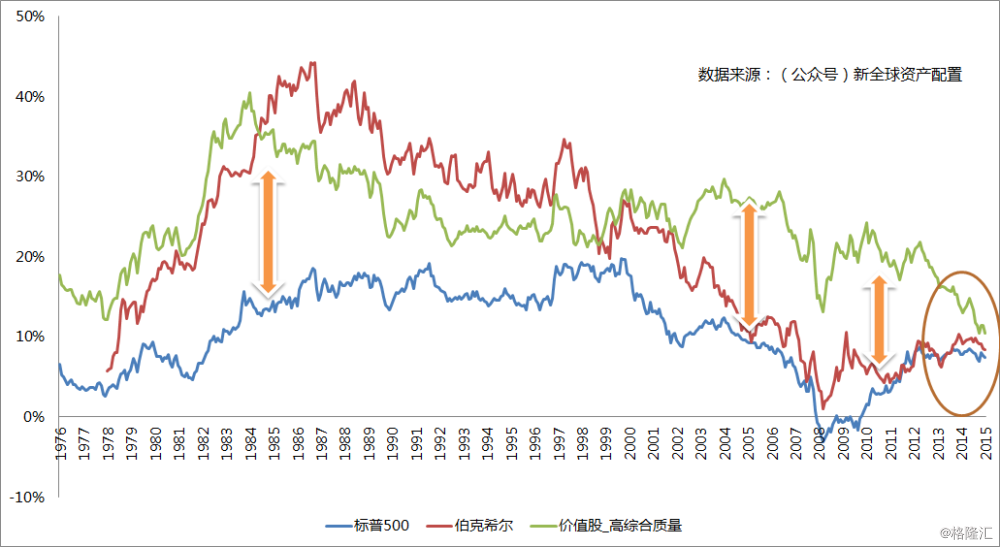

高综合质量价值策略长期奏效

从10年期滚动收益的角度来看,1985年之前,高综合质量价值股和股神不相上下;在1986年到1999年间,股神大幅胜出;最近的转折点出现在01年互联网危机,从那时起,高综合质量的价值股开始大幅跑赢股神。

总的来说,不管是高综合质量的价值股还是伯克希尔,在投资10年期的基础上,95%的时间内,他们都跑赢了大盘。

高综合质量的价值股,在年化回报上是没得说。但随着预期回报的上升,投资人所承担的风险也会上升。特别是在做高综合质量的价值股时,目标投资公司需要经过质量和估值的双重筛选,这样就增加了策略的隐含波动性。

逆向投资的代价

价值投资是逆向投资,【别人恐慌时贪婪,在别人贪婪时恐慌】。其代价就是,很有可能大盘涨的好的时候,你没有大盘涨的多;大盘跌的时候,你比大盘跌的还多。

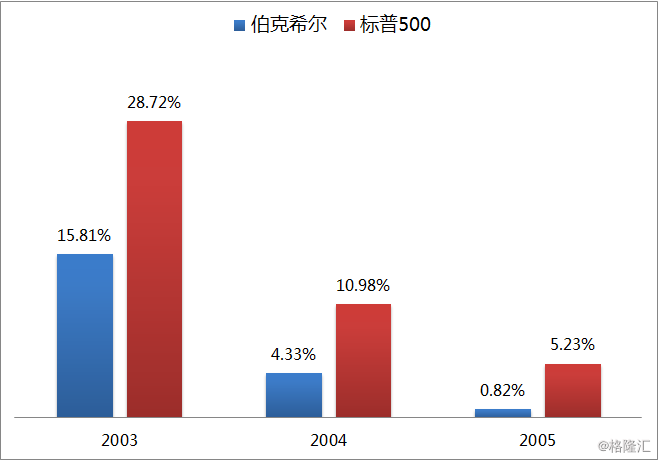

股神也有阴沟翻船的时候。比如在2003年至2005年3年间,股神的回报大幅低于标普500,累积跑输大盘近25%。

那时的你,还会坚信股神宣扬的那一套价值投资理念吗?相信很多追逐热点的游资肯定都跑了,股神神马的都是浮云~~~那就大错特错了!

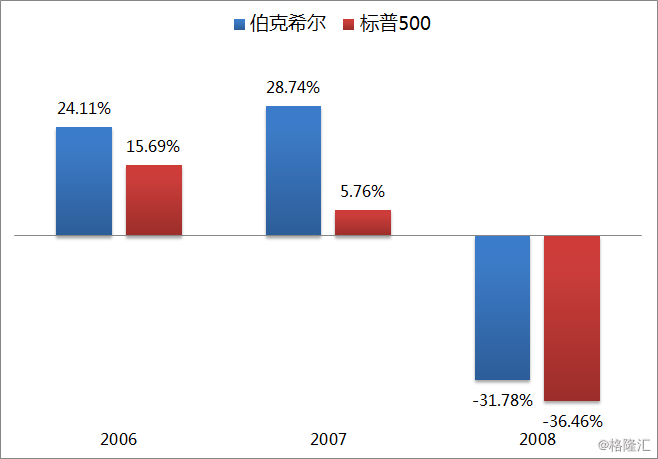

在接下来的3年里,股神奋起直追,累计超过大盘36%!

巴菲特:叫你不信爷?!

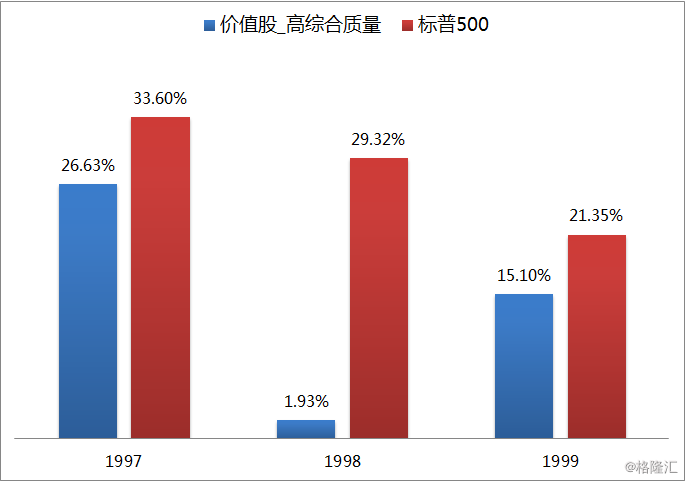

那么高质量的价值股呢?只要是逆向投资,肯定有跑不赢大盘的时候,高质量的价值股投资也不例外。在1997年到1999年的三年时间内,连续跑输大盘共计超过40%!

那时的你,还会信守量化价值投资能创造超额收益吗?光1998年一年就跑输大盘27%还多,如果是你是基金经理,基本是饭碗不保了~~~

但现实就是啪啪啪再打脸。

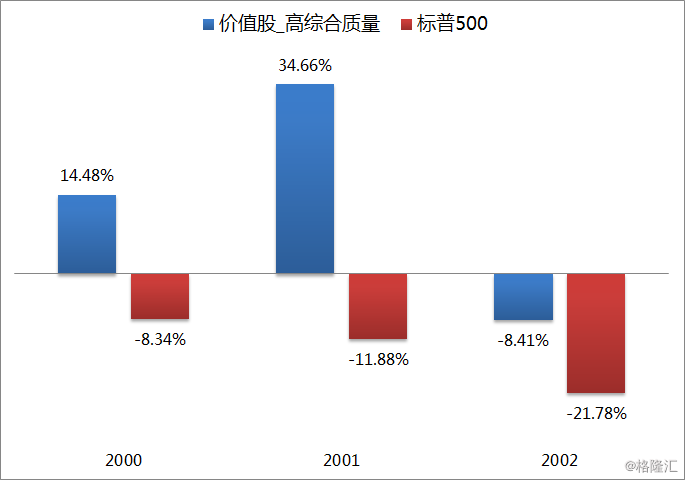

我们的高质量价值股在接下来的3年里,像嗑药了一样,年年大幅跑赢标普500,累计超过大盘近83%!TmT。。。

我们再看看股神和高质量价值股,在市场风格转换时的表现。

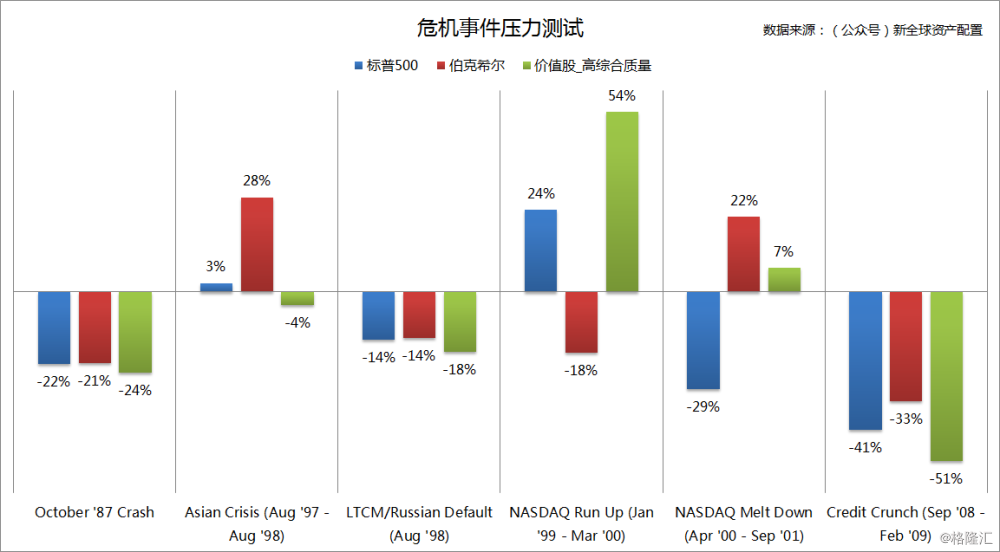

从历史事件的角度来看,市场风格的变换对逆向型价值投资有明显的影响。比如在97年亚洲金融危机的时候,标普只涨了3%,伯克希尔却大涨了28%,而高综合质量价值股却跌了13%。

不过舍不得孩子套不住狼,99年互联网泡沫期间,高质量价值股王者回归,期间收益率高达14%!股神却大跌了18%。在泡沫破灭之后,大盘狂泻近30%,而股神和高质量价值股却扶摇直上,异常坚挺。在整个互联网泡沫期间,高质量价值股一共涨了近35%,将股神和标普远远甩在后面。

而在2008年金融危机期间,高质量价值股隐含波动性高的劣势显现了出来,比大盘多跌了12%。而股神这次却是老当益壮,在大盘狂泻41%的时候,只跌了33%。

写在最后

价值投资者,需要利用量化的手段,从估值和质量两个维度来分析股票。有人说,你开头的时候不是说,买股票一定要买便宜的么?没错,根据我们的回测,单纯的只考虑估值高低的话,买低估值的股票,其实就能在长期跑赢大盘,赚取超额收益了。

但这并不跟我们今天所讲的价值投资需要考虑质量相矛盾。大家回想一下,我们在做回测的时候,初始的股票池,并不是市场上所有的股票,而是市值基本上大于15亿美元的中大盘股。

其实相对来讲,一方面,市值的大小,间接的反映了公司的质量,如果一个公司质量很差,它的市值也不会高到哪里去。另外一方面,市值在某种程度上,会反过来影响一个公司的财务质量,高市值的公司,其再融资能力会较高,而较高的再融资能力,会大幅降低公司陷入财务困境的概率。

作为价值投资者,在低估值股票的基础上,进一步挖掘高质量的价值股,才是合理的做法。估值低往往有两种原因,一种是公司本身一无是处,价值被市场充分认识,本该这个价格。另一种是公司本身质量很好,价值被市场严重低估,这才是价值投资所需要寻找的投资标的。

这跟木桶原理类似,你桶里的水位,永远跟最短的那块木板齐平,剔除价值股里的垃圾股就是要排除短板,因此甄别一个公司的质量高低对于价值投资尤为重要。

十年铸一剑,功成天下惊。价值投资考验的是人性,投资人需要定力,再好的策略也不可能每时每刻都跑赢大盘,不管是估值还是质量,都必须建立在系统性的框架下,长期坚持。

别人恐慌我贪婪,价值投资 = 低估值 + 高质量 + 系统性 + 定力,一个也不能少。逆向投资,要耐得住寂寞,才守得住繁华。就算是股神巴菲特,也有大幅跑输大盘的年份。

最后, 不管是从历史数据上,还是金融理论上,买高质量的价值股绝对不会错。本格雷厄姆是这么做的,巴菲特是这么做的,你还在等什么?

作者微信公众号:新全球资产配置

资本市场有风险,入市投资需谨慎。本文内容仅代表作者个人观点,不代表格隆汇立场,不作为投资意见!