下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【新股解读】盛京银行将于12月29日在港挂牌,招股价7.56港元

作者:财说

来到东北沈阳,一出沈北火车站,一眼望去就能看到一幢气派的高楼上几个特别显眼的字样“盛京银行”,这里正是盛京银行的总部,占据沈阳市绝佳位置,傲视沈阳甚至东北地区所有城商行,目前这家最大的东北“银”不仅在北京、天津、上海等多个一线城市开展业务,更将于12月29日也就是下周一在港挂牌,成为第4家在港上市的城商行!

盛京银行究竟是家什么样的银行?

成立于1997年,是东北地区成立最早、规模最大、实力雄厚的城市商业银行,也是继上海银行、北京银行之后全国第三家实现跨省设立分支机构的城市商业银行。截止2014年6月底,在沈阳、北京、上海、天津、长春、大连和辽宁省其它城市等14个城市设有14家分行、143家分支机构(其中97个位于沈阳市、126个分布于东北各主要城市)及537台自助银行设备;还在上海宝山、宁波江北、沈阳沈北、新民、辽中、法库等地发起设立了6家富民村镇银行。

盛京银行大事记

不过这仍旧不直观,只有比较才能有概念,在此财说特整理了在A股和H股上市的七家城商行的主要财务指标及资本市场表现情况,如下表:

盛京银行按资产规模来看在已上市的城商行中排名第四,仅次于宁波银行及南京银行。从上表也可以看到近一月A股和H股城商行的表现可谓冰火两重天,A股的三家银行涨幅都超20%,成为无数股民心中的香饽饽,相比而言港股的三家城商行表现则差强人意,不过从PE值可以看到港股的城商行仍是块绝佳的价值洼地,至于盛京银行上市后将会演绎出何样的行情?我们只能拭目以待!

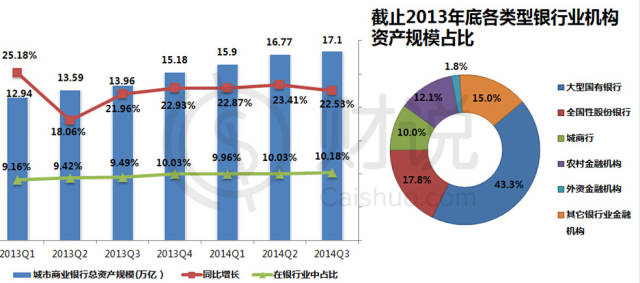

三季度全国城商行资产总额达17.1万亿元,同比增速高达22.53%

接下来我们来看看城商行整体行业表现如何?截至2013年底全国共有145家城商行,在银行业中总资产规模中占比约为10%左右,资产总额超万亿的仅北京银行一家,不过到2014年底上海银行、江苏银行资产规模也都突破万亿大关,成为城商行的第一梯队!

截至2014年三季度城商行总资产规模为17.1万亿元,同比增长22.53%。若按二季度数据测算,盛京银行4491.27亿元的总资产,在城商行中占比约为2.67%,位列城商行第二梯队。

盛京银行按资产规模和净利润在东北地区城商行排名第一

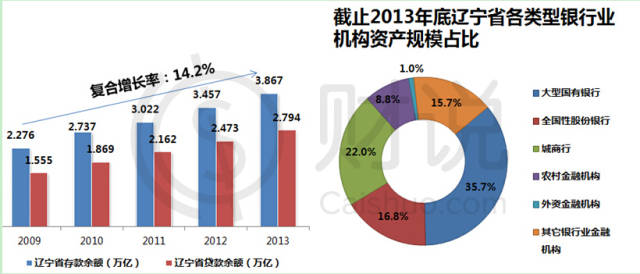

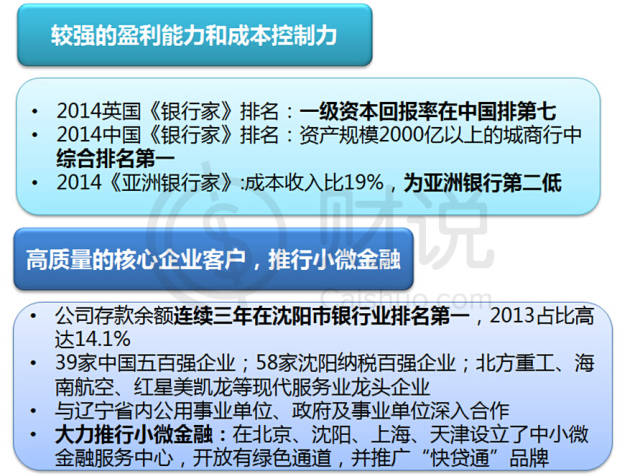

截至2013年辽宁省银行业资产总额为5.096万亿元,净利润为657亿元,盛京银行在辽宁省的资产总额和净利润占比分别为7%、7.3%,也是东北地区的第一大城商行。

2013年辽宁省存款余额为3.867亿元,贷款余额为2.794亿元,盛京银行的存款余额和贷款余额分别为2629.13亿元、1334.37亿元,在辽宁省的占比分别为6.8%、4.78%,在沈阳市的占比高达14.1%、13.5%,连续三年存款余额在沈阳市排行第一。

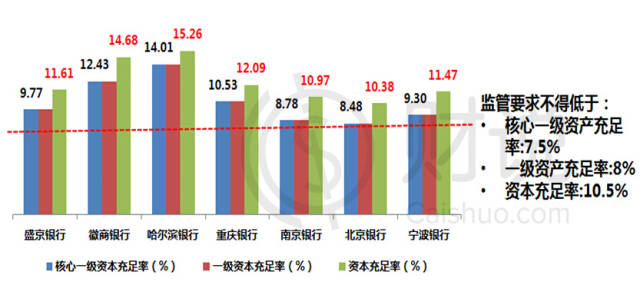

看银行财务状况当然需要先看一些核心的财务指标,资本充足率、拨备覆盖率等等耳熟能详的银行特有财务比率一个都不能忽略,在此财说还特地整理了所有上市银行的核心比率以做全面比较

1.北京银行资本充足率不达标,H股城商行好于A股城商行

2013年开始实行的《商业银行资本管理办法(试行)》规定,国内系统性重要银行资本充足率不得低于11.5%,非系统性重要银行资本充足率不得低于10.5%。从下图可以看到北京银行资本充足率仅为10.38,低于监管要求,也正因此北京银行通过发行优先股、H股上市等方法积极寻求扩充资本,盛京银行资本充足率方面好于A股上市的城商行,不过相较近来在港上市的几家银行仍有差距,相信上市完成后资本充足率将得到极大改善。

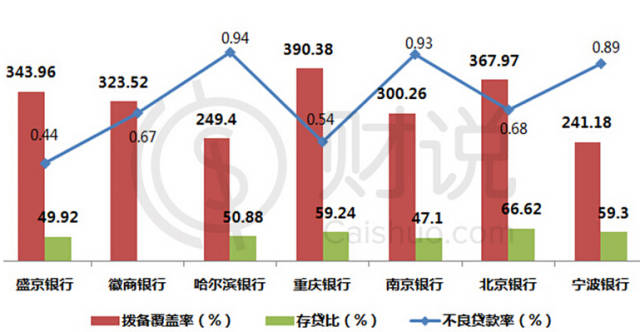

2.盛京银行不良贷款率为七家上市城商行最低

再来看看资产质量指标,监管要求拨备覆盖率》150%、不良贷款率《5%,存贷比《75%,按此标准来看这七家城商行拨备覆盖率都符合标准;不过不良贷款率仅盛京银行一家符合标准,为七家城商行最低;存贷比方面,北京银行已接近监管红线,另外徽商银行三季度存贷比已远超监管红线,盛京银行存贷比较低,排名第二。

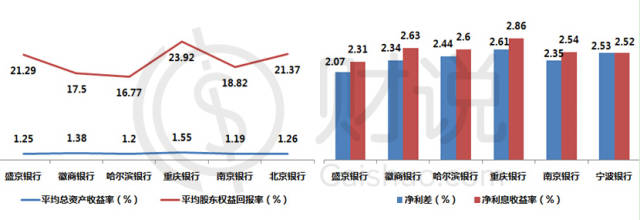

3.盛京银行盈利能力名列前茅,且具有很好的成本控制能力

盈利能力的主要指标:从平均总资产收益率和股东权益回报率来看,重庆银行最高,北京银行次之,盛京银行紧随其后;从净利差及净息差来看,盛京银行表现最差

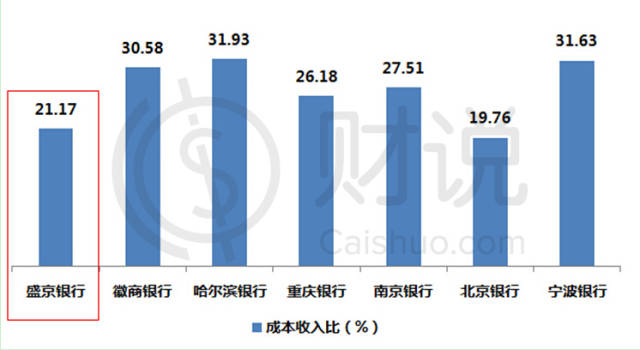

从成本收入比来看,盛京银行仅次于北京银行,其具有较好的成本控制能力。

沈阳恒信为最大法人股东,参股六家村镇银行

沈阳恒信为最大法人股东全球发售完成后,假设超额配股权未获行使,沈阳恒信将直接持有盛京银行全部已发行股份约8.50%(若超额配股权获全面行使则持有8.23%),将不再成为该行的主要股东。

1.营收、利润增长迅猛,靠利差挣钱仍是根本

2014年上半年盛京银行营业收入为52.49亿元,同比增长30.3%;净利润为25.05亿元,同比增长15.9%,从下图可以看到营收和利润增速迅猛,远超东北近几年15%的GDP增速。

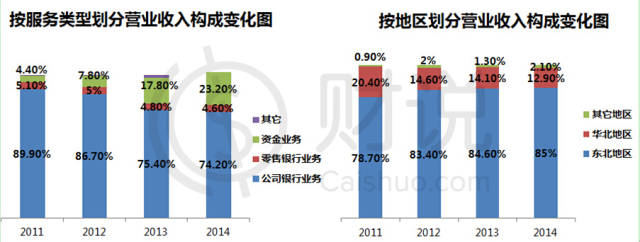

从营业收入构成来看,公司银行业务占比在逐年下降,资金业务占比正在逐步增加;该行越来越多的营收来自东北地区。

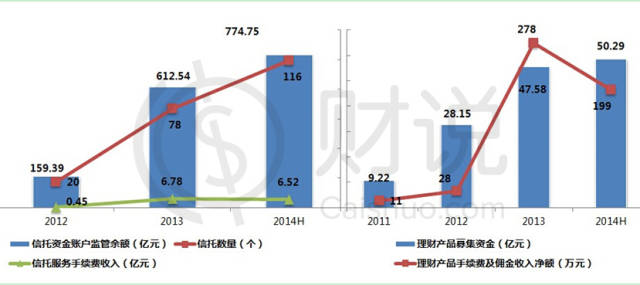

3.手续费净收入同比增速高达587.5%,信托业快速发展功不可没

营业收入中利息净收入超8成来自于利息净收入(就是利息收入减去利息支出,下面财说会详细分析),这也是银行生存之根本,不过我们还注意到的是近几年公司的手续费及佣金净收入呈现快速增长,2013年同比增速高达587.5%,其在营业收入中的占比也由2011年的1.2%迅速飙升至2014年上半年的13.48%。

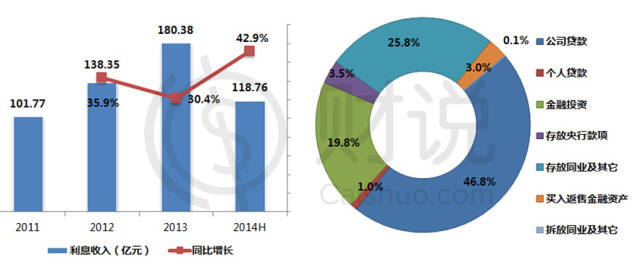

2014年上半年利息收入为118.76亿元,同比增长42.9%。其中来自公司贷款的利息收入占比最高,高达46.8%

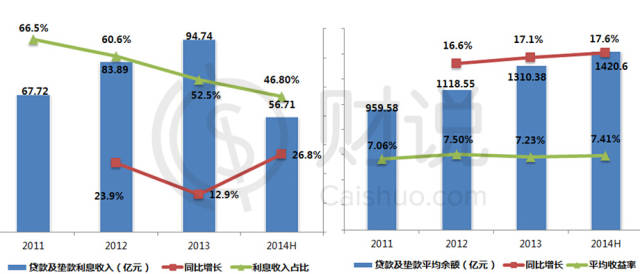

客户贷款利息收入(公司贷款+个人贷款)在总利息收入中占比约5成左右,且有逐年减少趋势。2014年上半年客户贷款利息收入为83.11亿元,同比增长42.9%;2013年较2012年增速有所减少,主要是因为2012年央行两次累计下调基准利率0.5%,使得客户贷款平均收益率由7.5%下降至7.23%。 不过值得注意的是2011年央行曾连续3次加息,累计上调幅度达1.5%,这也使得公司2012年客户贷款平均收益率由2011年的7.06%大幅增长至7.5%,不得不说央行的一举一动对银行的利息收入影响甚大!

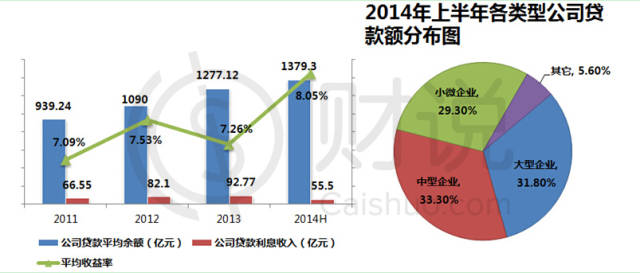

超九成客户贷款利息收入来自公司贷款利息收入,2014年上半年公司贷款利息收入同比增长26.7%至55.5亿元,远高于2013年13%的同比增速,这主要是由于公司贷款平均余额同比增长17.2%至1379.3.6亿元,更重要的是公司贷款业务的平均收益率由2013年上半年的7.44%大幅提升至2014年上半年的8.05% 。

截至2014年6月底,共有2146名公司贷款客户,公司贷款总余额为1431.2亿元,其中核心客户贷款总额为166.6亿元(总授信额度203.9亿元),在贷款总额中占比为11.64%,中小微企业贷款总额为895.64亿元(平均加权贷款利率为7.62%,不良贷款率为0.64%),在贷款总额中占比高达62.6%。分行业来看,批发零售业、制造业、房地产、租赁和商务服务业占比分别为20.2%、20%、19.4%、12.8%。

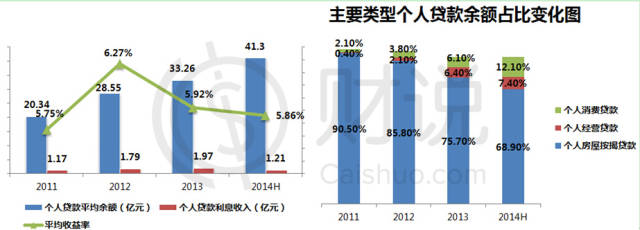

2014年上半年个人贷款利息收入同比增长30.1%至1.21亿元,远高于2013年10.1%的同比增速,这主要是由于个人住房按揭贷款业务带动个人贷款平均余额同比增长31.9%至41.3亿元。

截至2014年6月底共有17679名个人贷款业务,个人贷款余额为848.2亿元在总贷款余额中占比仅为3.1%。个人贷款余额中房屋按揭贷款(期限多为5-30年)无疑占了大部分,不过呈现逐渐下降趋势,另一方面个人经营贷款(主要面对个人创业贷款及个体工商户,期限多为1-2年)和个人消费贷款(耐用消费品、汽车、教育、大额保险等)占比却在不断提升。

2014上半年金融投资利息收入为23.55亿元,近几年年金融投资的利息收入保持了较高的同比增速:2012、2013、2014上半年同比增速分别为75.5%、45.8%、26.1%,这主要是开始对收益率高的定向资管计划和信托收益权进行投资。2013年金融投资平均收益率高达5.58%。

2014年上半年该行有138.5亿元投向信托且平均收益率为10.6%;还与6家证券公司及4家资管公司签订了定向资产管理合同,投资额为409亿元,年化收益率5.93%;还投资于其他金融机构发行的理财产品,投资额为1031万元,年化收益率6.3% 。

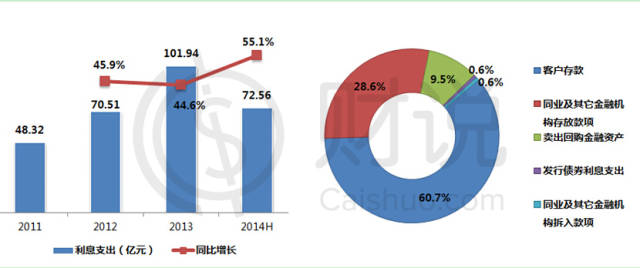

公司近几年客户存款利息支出同比增速较快,主要是因为一方面近几年公司增设多家分支行增加了存款余额,另一方面2012年公司在有关规定的允许范围内将存款利率上浮至基准利率的110%,付息率由2011年2.06%不断增长至2014年上半年的3.39%。此外2014年11月22日起该行也在央行的允许范围内将存款利率上升至基准利率的1.2倍。

截至2014年6月底公司存款总额为2111.1亿元,并连续三年在沈阳市排名第一,共有公司存款客户95721家,个人存款客户550.72万名(其中20万以上客户53708人)

简评:

文章来源:财说网