下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

寿险龙头中国人寿(02628)价值被低估?

作者:赵湘怀 王宇航 孔祥

导读:

中国人寿改革实质性推进:注重人力发展,相对弱化规模,价值增长将逐步体现在业绩,股权投资提升将长期提高投资收益率

投资要点:

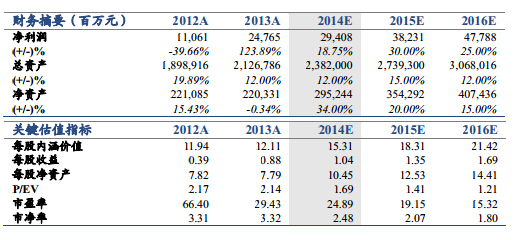

投资建议:维持“增持”评级,目标价提高至 26 元。调高 2014-16年 EPS 预测至 1.04/1.35/1.69 元,分别提高 1%-33%。每股 EV 分别为 15.3/18.3/21.4 元,目标股价对应 2014 年 P/EV1.7 倍、PB2.5 倍、PE24.9 倍,2015 年 P/EV1.4 倍。上调盈利预测和估值是因为年底投资收益显著提升,未来新业务价值增速预期提高,预期收益率上行。

2015 年,改革决心看得见。中国人寿的经营思路从 2014 年的“价值先导、规模适度、优化结构、注重效益”,转化为 2015 年的“重价值、强队伍、优结构、稳增长”。新思路注重人力发展,相对弱化规模,彰显推进改革决心。股权投资是新增长点。国寿资产质量最优,非标配置低,固定收益资产信用等级选择谨慎。而保险行业配置股权已达到历史低点,未来国寿提高股权投资占比将覆盖降息影响并实现收益率继续上行。国寿 AFS 类债券占比最高,流动股占比低,弹性显著。

更新的思路:①重价值:预计 2015 年一年新业务价值增长 15%,规模保费增长 5%、长险新单增 10%、期交新单增 15%、十年期交增20%。。②强队伍:五个月增员 12 万人,增加了 20%达到 73 万人,这是近年来行业增员困境下的最大幅度增长。且培训随后跟进,预计留存率 65%以上;增员加强了城区力量,且加大了分公司考核中队伍权重来持续增员。③优结构:2014 年面临续期业务的负增长,预计2015 年恢复正增长,且十年期以上业务在期交中的占比达 60%。④稳增长:2015 年银保趸交产品继续控量在上年水平(700 亿以内)。

风险提示:价值增长低于预期;政策风险;退保持续增加风险。

1. 引言

中国人寿的总体经营思路从 2014 年的“价值先导、规模适度、优化结构、 注重效益”转变为 2015 年的“重价值、强队伍、优结构、稳增长”,措辞变化的背后,体现了中国人寿注重人力发展,相对弱化规模的思路,彰显推进改革的决心。(注:本文数据均来自中国人寿财务报告和公开的业绩发布会)

2. 重价值:预计价值增长 15%

2015 年,公司将“可持续价值提升”作为公司发展的首要任务,把价值作为公司核心经营目标。围绕价值的创造和增长,研究制定公司的发展战略和经营策略,大力发展价值型业务。未来,中国人寿将进一步加大风险保障型和长期储蓄型业务的发展力度,推动一年新业务价值持续增长;保持首年期交业务较快增长,进一步加快长期业务发展速度;继续保持短期险业务增长速度,提高意外险业务占比。此外,公司将加大产品创新力度,大力开发养老、健康产品,满足客户多方位的保险保障需求。

预计 2015 年一年新业务价值增长 15%,规模保费增长 5%、长险新单增 10%、期交新单增 15%、十年期交增 20%。按价值贡献度呈现递进的增速。

3. 强队伍:五个月增员 20%

中国人寿将把队伍建设提高到新的战略高度,明确提出销售队伍是业务发展的根本,要继续实施战略投入,加大考核力度,优化管理制度,不断壮大有效人员规模,优化结构,提升素质,提高产能。

在养老医疗保险、农村市场等蓝海的竞争中,人力的作用愈发重要;在政策性业务中,当地服务人员的存在也至关重要。目前,中国人寿已尝试在大病医保领域,每个村配置专门工作人员,提供一站式服务;这一举措得到村民和当地政府的认可。

在激励政策方面,加大分公司增员的考核权重:个险队伍建设的考核比重由 20%提高到 30%。

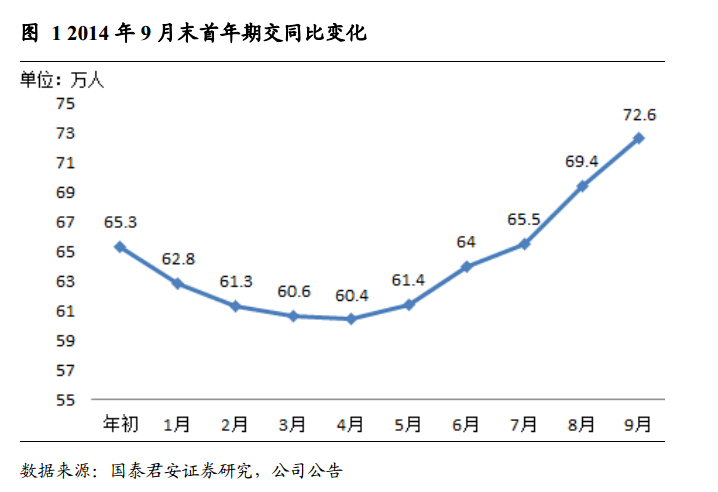

在 2014 年前三季度,通过实施个险渠道战略管理,优化资源配置,优化绩效考核队伍建设,已取得良好成效。二季度末到三季度,个险队伍规模有效扩张,9 月底已突破 70 万人大关。五个月增员 12 万人,增幅20%,这是近年来行业增员困境下的最大幅度增长。且培训随后跟进,预计留存率 65%以上。

与此同时,质量也稳步提升:产能方面,月人均首年期交和月人均首年十年期交都有两位数的增长;截至 10 月份, 有效人力稳中有增,提升了 3-4 个百分点;学历结构层次也体现出趋好的变化,大专文化程度占比提升。

2015 年,中国人寿将会进一步加大队伍建设的投入。首先,新老齐抓,老的队伍改造升级,新的收展队伍要加大建设。其次,扩量提质,进一步扩大规模,提高人员质量。第三,提高产能,通过强化育成,强化产品配置,运用现代化技术和销售知识,强化公司规范化管理,进一步提高产能。

4. 优结构:十年期在期交中占比提至六成

预计未来国寿将继续加大首年期交的考核权重,确保续期较快增长。2014 年面临续期业务的负增长,预计 2015 年恢复正增长。进一步大力发展个险业务,降低银保渠道的比重。

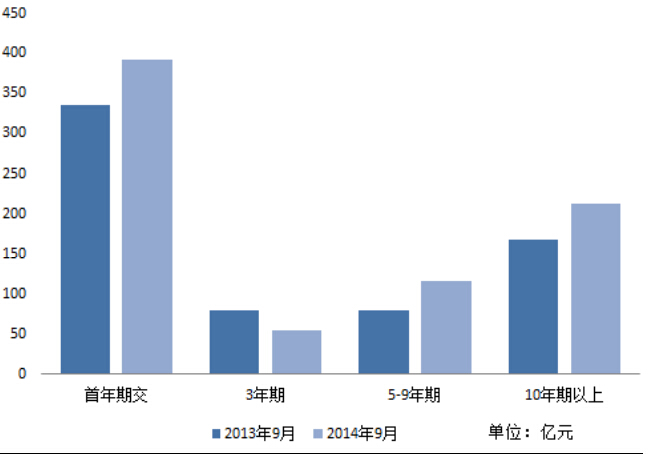

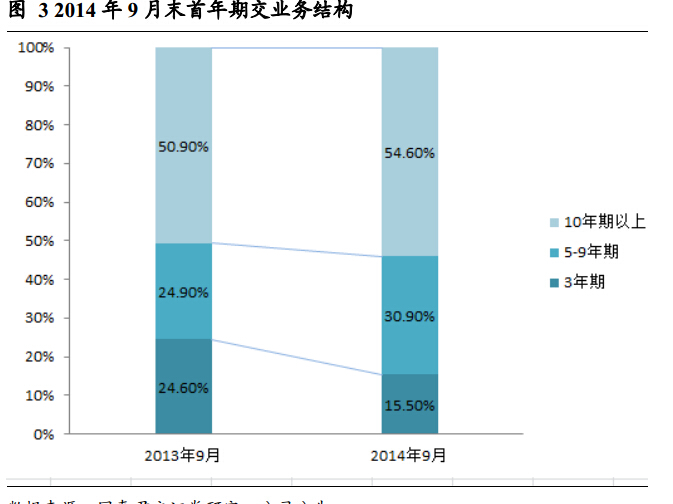

2014 年前三季度,首年期交业务快速发展,同比增加 17%;而趸交保费

进一步降低。期交业务中,结构进一步优化,5-9 年期同比增速 46%,10 年期以上同比增速 27%。与 2013 年同期相比,3 年期业务占比从 24.6%下滑至 15.4%,而中长期业务占比从 75.4%上升至 84.6%。2015 年,公司业务结构将得到进一步优化,预计十年期以上业务在期交中的占比达60%

图 2 2014 年 9 月末首年期交同比变化

图 3 2014 年 9 月末首年期交业务结构

5. 稳增长:预计规模增长 5%

预计 2015 年继续实现总保费稳步增长,确保市场领先地位,使得在结构调整时业务规模不出现大起大落。

高现价产品方面,预计 2015 年银保趸交产品将维持在 700 亿元人民币的稳定规模。可持续业务方面,通过个险渠道、银保规划师队伍,重点推动期交业务的发展。在这一过程中,把握节奏、快放快手,一季度争取迅速完成五年期以内的中短期业务规模,为后期中长期业务的发展争取空间。此外,逐步淡化总公司在全国的“一刀切”,以各省分公司为主,推动业务发展。

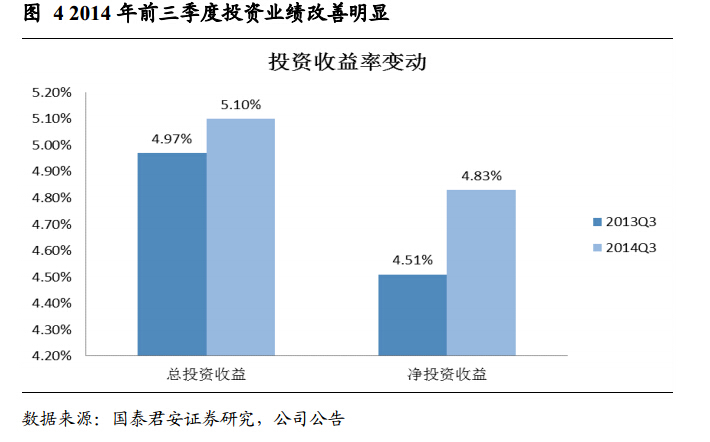

6. 投资:收益率将进一步上升

国寿未来将进一步完善专业化、市场化的投资管理体系,进一步发展分散化、国际化的资产品种组合。不断积累委托投资管理经验,持续丰富委托产品类别,逐步扩大市场化委托规模,实现市场化委托与系统内委托良性互动。未来市场化外包将会进一步扩大,但不是以简单加仓的形式,而是会考虑到各个领域的专业型要求,选择相关资产机构,共同推进有寿险特色的专业化投资管理机制。

国寿资产质量最优,非标配置低,固定收益资产信用等级选择谨慎。而保险行业配置股权已达到历史低点,未来国寿提高股权投资占比将覆盖降息影响并实现收益率继续上行。国寿 AFS 类债券占比最高,流动股占比低,弹性显著,维持“增持”评级。(国泰君安证券)

图 4 2014 年前三季度投资业绩改善明显