下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

香港上市第二家具备规模的国有垃圾发电运营商:绿色动力环保于 2014 年 6 月 19 日在香港联交所主板上市,共发行 3.45亿 H 股,发行价为 3.45 港元。上市后,公司成为香港市场中除光大国际之外第二家实际具备多年运营经验及品牌的国有垃圾发电运营商。2005 年以来,北京国资一直是绿色动力的控股股东,公司则是其四大产业中唯一的环保新能源战略平台,上市后北京国资依然保持控股大股东地位。

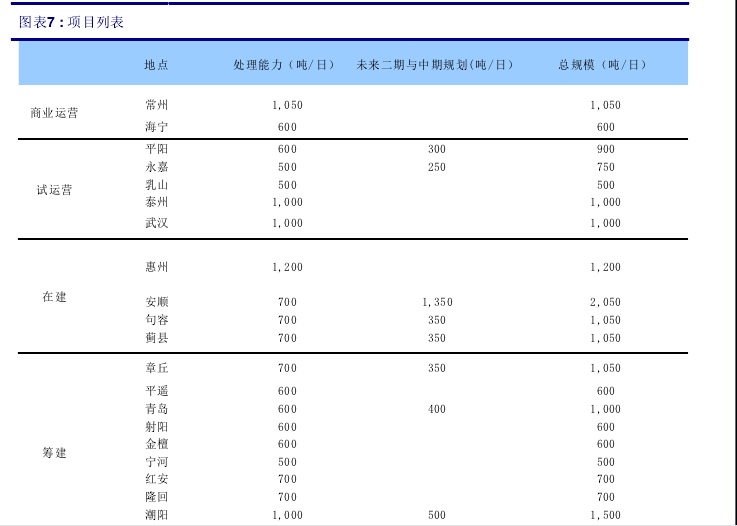

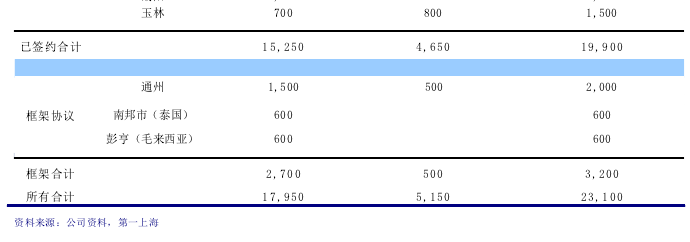

已获日处理规模超万吨,未投运规模为投运的 2.8 倍:公司已签署正式协议的焚烧项目共 21 个,总规模共 1.99 万吨/日;已投运的为 5250 吨/日,在建与筹建(包括二期)共 1.465 万吨/日,是已投运的 2.8 倍。目前三个项目在建(共 2100 吨/日);剩余项目中扣除开工时间待定的青岛、金坛、射阳以及所有二期规划后,我们预计近 2-3 年内剩余的 6100 吨/日开工确定性非常高,并且这已是保守的估计。

国企背景支持项目获取,融资成本具有下降潜力:中国的生活垃圾处理大多采用 BOT 模式,运营商面对的合作方及监管机构均为各地方政府;我们认为在此模式下,具备国企背景十分有助于公司与政府之间的沟通合作;并且借助北京国资,公司未来在北京当地的项目竞争中也具有一定优势。融资方面,公司此前的贷款主要来自于国内商业银行,利率在 6.55%左右;2013 年首次获得亚开行 1 亿美金的人民币贷款额度,利率明显优于商业银行。此外,上市后公司融资渠道进一步拓宽,预计未来其整体融资成本仍有下降潜力。

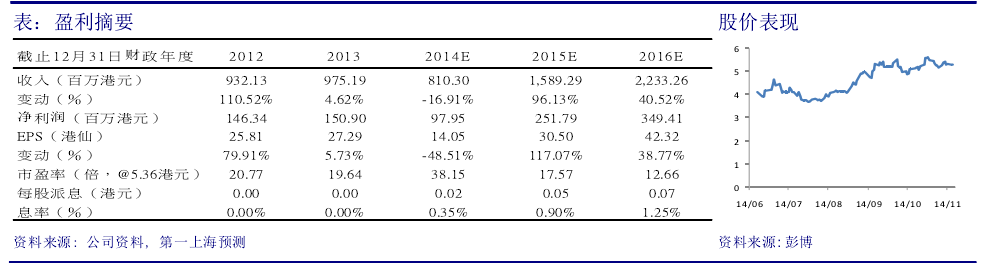

拥有炉排技术专利,且拟进入设备制造领域:公司拥有自主研发炉排炉技术,出图纸后外包生产设备,使得设备成本较进口具有显著优势。近期公布拟收购上海泰欣环保 51%股权,若完成,公司将进入设备制造领域,不仅有助于完善垃圾发电的产业链,进一步降低设备成本,并可对外承接工程,增加利润来源。 目标价6.37港元,首次评级买入:假设未来五年公司将年均新增 3000 吨/日规模,测算出于 2016 年,未投运与已运营项目的NPV 分别为 16.37 亿与 35.01 亿人民币,相当于 2016 年每股价值为 6.37 港元,对应 2015/2016 年 20.9/15.1 倍 PE,1.80/1.54倍 PB,较现价有19.29%的上升空间,首次评级为买入。

香港上市第二家具备规模的国有垃圾发电运营商

北京国资公司旗下唯一环保平台

2014 年 6 月于联交所主板上市

绿色动力环保(1330.HK)于 2014 年 6 月 19 日在香港联交所主板上市,IPO 共发行3.45 亿 H 股(含超额配售 4500 万股),发行价为 3.45 港元。上市后,公司成为香港市场中除光大国际(257.HK)之外第二家实际具备长期运营经验及品牌的国有垃圾发电运营商。公司上市前原有注册资本 7 亿人民币,共 7 亿股,上市后总股数为10.45 亿股;IPO 共募集资金 11.90 亿港元,融资净额 11.26 亿港元。

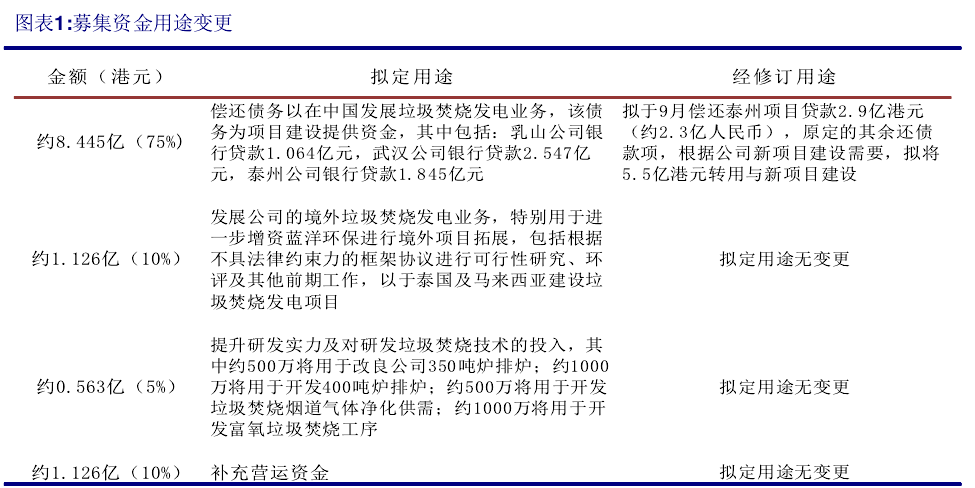

上市后募集资金用途变更

募集资金中 75%原拟用于偿还项目的银行贷款,但公司多个项目处于在建或筹建阶段,其中不少筹建中项目公司的注册资本金仅支付了 20%的首期,资本金仍有缺口,因此 9 月 8 日公司公告将部分募集资金用途变更,由偿还贷款改为投入到新项目建设中,目的是使筹建项目更快推进,提高资金的使用效率。

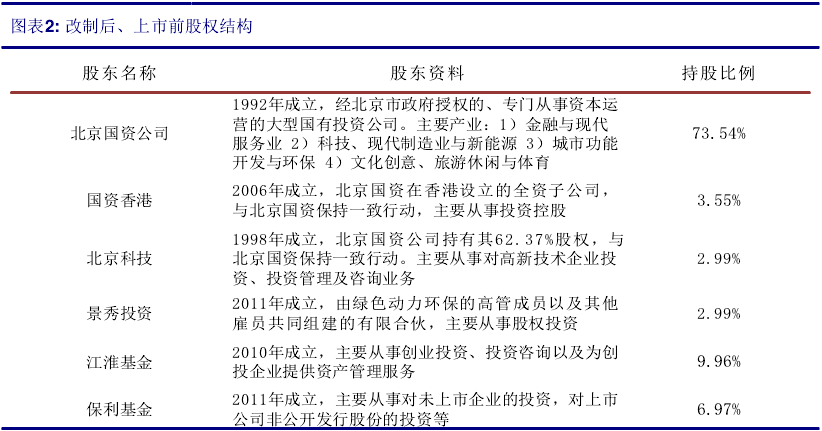

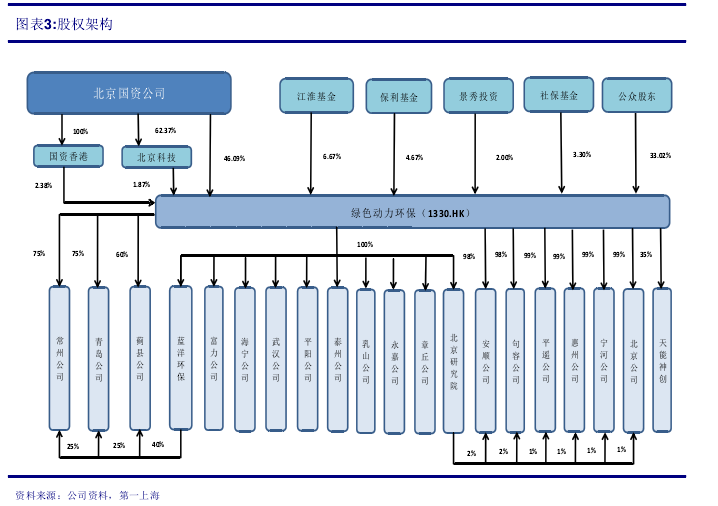

公司股权结构历史

- 公司的前身为道斯环保科技,是 2000 年在深圳成立的中外合资企业,控制人为自然人郑维先先生;

- 道斯环保 2004 年改名为绿色动力环境工程,2005 年变更为外商独资企业;

- 05 年 10 月,北京国资公司向绿色动力环境工程增资 3000 万人民币,获得61.16%的股权,正式进入绿色动力及垃圾焚烧行业;

- 05 年 11 月,郑先生控制的绿色动力国际将其持有剩余的 38.84%股权转让给其全资附属公司蓝洋环保;

- 06 年 12 月,北京国资的全资附属公司国资香港,认购蓝洋环保发行的 9362 万股普通股获得 80%股权,成为蓝洋环保控股股东;

- 09 年 11 月,国资香港收购蓝洋环保剩余的 20%股权,全资拥有蓝洋环保,至此北京国资公司全面接管了绿色动力环境工程公司;

- 此后北京国资陆续增资,且蓝洋环保将其股权转让给国资香港,到 2011 年 1月,北京国资与国资香港分别持有绿色动力环境工程 95.39%与 4.61%的股权;

- 11 年 5 月,江淮基金等四家投资者共同对绿色动力环境工程增资,完成后北京国资与国资香港股权分别降至 73.54%与 3.55%;

- 为筹备全球发售,2012 年 4 月 23 日,绿色动力环境工程有限公司改制为股份有限公司,并更名为绿色动力环保集团(即现用名称)。

上市后北京国资公司依然保持控股股东地位,社保入股

2005 年以来,北京国资公司一直是绿色动力的控股股东,绿色动力则是其四大产业中唯一的环保新能源战略平台;上市后,其直接持股比例变为 46.09%,加上附属公司国资香港与北京科技分别持有的 2.38%与 1.87%,依然保持了控股大股东地位。

另外,北京国资与北京科技作为公司的国有股东,根据国务院发布的《减持国有股筹集社会保障资金管理暂行办法》,在绿色动力发行 H 股时,该两家公司将其持有的占实际 H 股发行数量 10%的内资股划转至社保理事会基金,因此上市后,社保基金现持有绿色动力 3.30%的股权,即 3450 万股;按照联交所披露的最新数据,目前社保持股为 3031.3 万股,占比为 2.90%。

蓝洋环保

蓝洋环保原是郑维先先生的绿色动力国际的全资子公司,09 年底成为国资香港全资子公司;旗下原拥有常州、青岛与武汉项目的全部股权;2009 至 2010 年,绿色动力环境工程通过收购、增资,获得了常州、青岛 75%股权,以及武汉 100%的股权;此外,蓟县公司于 2013 年 6 月成立,绿色动力与蓝洋环保分别拥有其 60%与 40%股权;2013 年 9 月,绿色动力环保收购蓝洋环保 100%股权,直接及间接拥有了以上四个项目公司的全部股权,蓝洋环保也成为绿色动力旗下的境外全资子公司。

北京研究院

北京研究院于 2010 年 12 月成立,主要业务包括技术开发、技术转让、技术咨询服务、技术支援服务以及销售机电设备,现为绿色动力的全资子公司,且拥有 6 个项目公司 1%-2%的股权。

日处理规模超万吨的领先垃圾发电运营商之一

专注运营生活垃圾处理BOT 项目,以焚烧发电为主

公司自 2000 年成立以来,长期专注于生活垃圾无害化处理行业,尤其垃圾焚烧项目的建设、运营以及技术研发。截至目前,公司签订协议的垃圾焚烧项目共 21个,另有一个填埋(惠州 450 吨/日,2014 年 4 月已建成)与一个生物质桔杆焚烧(宁河 700 吨/日,预计将与宁河垃圾焚烧项目同期建设)项目,均为 BOT 模式。

2009 年底北京国资100%持股绿色动力环境,项目逐步开工投运

2000 年至 2009 年,公司经历了从民营企业到国企控股,再到民营退出、北京国资全面持股的一个过程,期间由于国资公司与原民营企业的理念有所不一,导致 2009年 3 月才有第一个 BOT 项目(常州一期垃圾焚烧发电)正式投运。09 年底北京国资100%持股后,项目的签署、建设以及投运工作逐步正常化;09 年至今,公司共有七个项目投运,目前有四个项目在建。

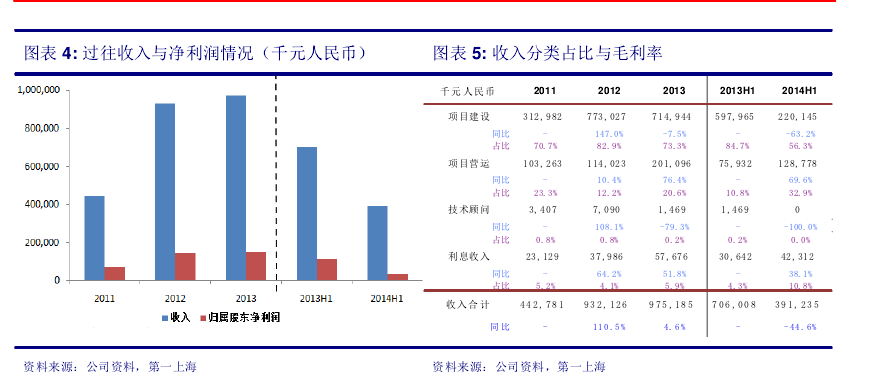

BOT 会计处理特殊,建设收入骤减导致2014H1 业绩大幅下降,但不影响本质发展

由于 BOT 会计处理上需要在建设期确认建造收入,而公司现投运的项目相对较少,因此会计收益很大程度上受当期项目开工与建设进度安排的影响而出现明显变动;例如 2014 上半年内,公司仅有惠州填埋、安顺与句容的焚烧项目在建,且后两项均在 6 月才正式开工,导致当期建设收入骤减,这也是公司在上市后不久则发出盈利警告,且中期业绩大幅下降的主要原因,并且该情况也已在招股书中的“近期发展”项下明确指出。实际上公司的项目建设均在依计划进行,安顺、句容更是提前开工,短期的业绩下降并不影响本质发展,各个项目的回报情况没有改变。

项目覆盖东部与中部 10省、直辖市

绿色动力总部位于深圳,旗下项目主要分布在东部沿海,包括山东、江苏、浙江与广东四省,亦是国内主要经济发达地区;且已开始向内陆延伸,进入了山西、湖北、贵州以及湖南;此外,在主要直辖市中,公司获得了天津地区两个项目,在北京也签订了通州项目的框架协议。另外,由于东北冬季天气寒冷,垃圾发酵较难处理,公司目前暂不考虑到东北拿项目。

涉足海外市场,但暂无项目落定,将审慎推进

除了在国内发展垃圾处理项目外,2011 年与 2013 年公司分别与泰国的南邦市、马来西亚的彭亨订立了框架协议,拟在当地建设垃圾焚烧项目;但具体细节未定,而且海外项目不确定性较高,运营模式与国内也有所区别,公司将审慎推进。

在手垃圾焚烧合约规模共 1.84 万吨/日,投运规模 5250 吨/日

公司现有 7 个运作中的垃圾发电项目(其中两个商业运营、5 个试运营),设计规模共 5250 吨/日;3 个在建项目,共 2100 吨/日;10 个筹建项目,共 6000 吨/日。

此外,上述项目中除了常州一期二期均已投运外,还有 9 个项目也已签定了二期或中期规划,目前未投运的所有二期总设计规模达 4650 吨/日。综上所述,公司已签署正式协议的项目共 1.99 万吨/日;签署框架协议的共 3200 吨/日。

实现可持续发展, 垃圾发电进程仍未结束

国内垃圾分类暂不可行,焚烧将持续为主要处理方式

垃圾分类短期内推行难,国外经验不完全适用

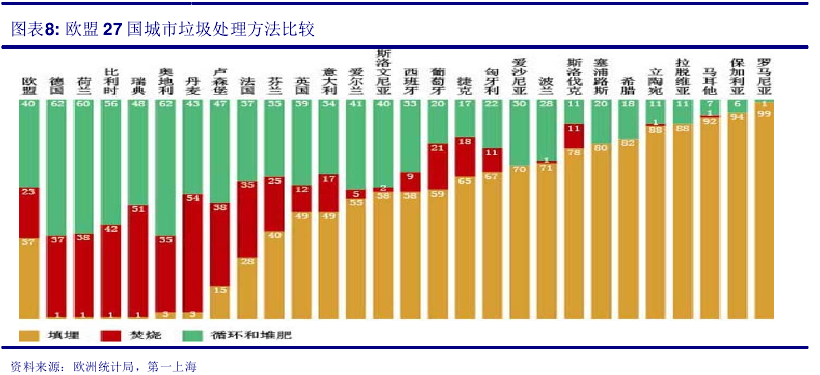

发达国家垃圾分类起步较早,我们从三方面与中国情况进行比较:1)制度方面,德国、美国和日本三个垃圾分类代表国,普遍实行分类明确、执行严格的分类回收政策,建立了较完善的分类收集制度和设施,而中国大部分城市仍然实行混合收集;2)处理方式与技术方面,发达国家的处理工艺已经成熟,可从技术上实现有效分类处理,而中国主要还是挑选适当的地点集中填埋;3)居民意识方面,发达国家居民的垃圾分类意识整体较高,中国于 2000 年开始确立 8 个垃圾分类试点城市,但居民的自主性比较低,垃圾分类仍然没有好的改观。可见中国在短期内要施行垃圾分类模式比较困难,处理模式也不能直接采用国外经验。

中国土地有限,现阶段焚烧可行性最高

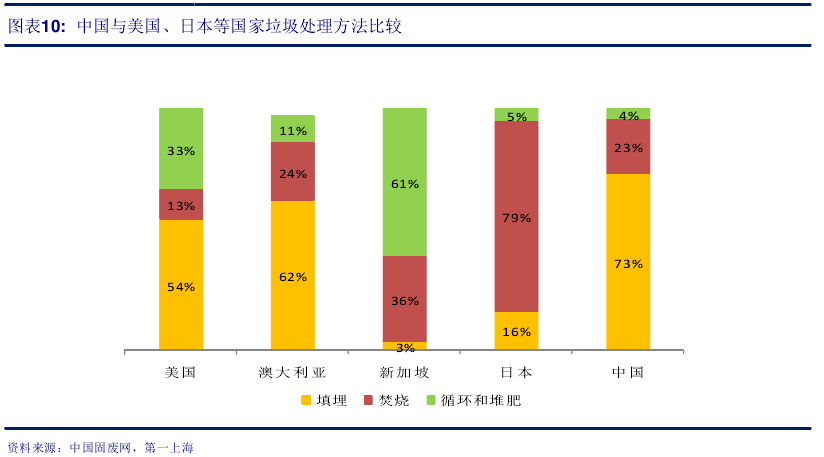

垃圾处理方式的选择与各国的人口密度有密切关系,由图 10 可见,日本与新加坡的人口密度大,其用填埋的比率非常低,美国与澳大利亚的情况则刚好相反,具体的数据如下:

日本---截止 2012 年末,共有 1188 处垃圾焚烧厂,垃圾处理能力约 18.41 万吨/日,全年生活垃圾焚烧量约 3608.6 万吨,焚烧处理率达 79%。

新加坡---人口密度约是广州的 4 倍,2013 年垃圾产生量约 2.1 万吨,其中约 61%进行循环再利用,36%焚烧处理,填埋仅占 3%。

美国---其土地资源丰富,多以填埋进行处理。其中填埋处理占 54%,焚烧占13%,循环利用和堆肥占 33%。

因此在未来土地资源不断减少的情况下,预计我国垃圾处理的主要方式仍将继续由焚烧取代填埋,焚烧比率将不断提升。

“十二五”规划完成难,预计“十三五”复合增速 11.7%

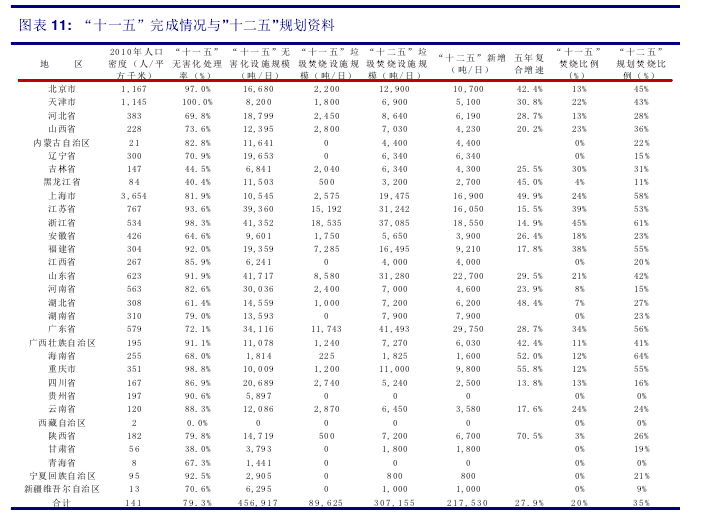

“十一五”城镇生活垃圾无害化处理率63.5%,但设施规模未完成规划目标

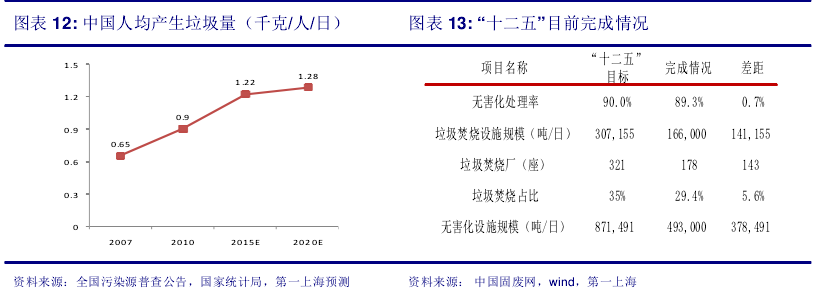

根据国家统计局人口普查数据,2010 年中国城镇人口共为 6.7 亿人,我们按照“十一五”规划中的无害化处理规模与处理率测算出 2010 年垃圾产生总量约为2.21 亿吨,即人均垃圾产生量为 0.9 千克/日。截止十一五末,我国城镇生活垃圾无害化处理率实际达到 63.5%,超出规划 3.5 个百分点;但无害化处理能力仅增加32 万吨/日至 45.7 万吨/日,低于规划约 10 万吨/日,其中焚烧规模增加 6.36 万吨/日至 8.97 万吨/日,焚烧比率为 19.6%。

人均产生垃圾量将随着城市化进程与社会进步逐步增长

国家统计局数据显示,2013 年中国城镇人口总数为 7.31 亿,城镇化率为 53.7%;若我们假设城镇化率年均增长 1.2%,2015 年将达到 56.1%。根据国家人口发展规划,2015 年全国人口将控制在 13.9 亿以内,以此测算得到 2015 年的城镇人口总数约为 7.8 亿。同时,按照生活垃圾无害化处理“十二五”规划,2015 年城镇生活垃圾无害化处理规模将达 87.1 万吨/日,处理率亦将提升至 90%;据此我们测算2015 年中国垃圾产生总量将为 3.48 亿吨,人均产生垃圾量则为 1.22 千克/日。

可见,人均垃圾产生量与 2007 年第一次全国污染源普查公告显示的 0.65 千克/人/日相比,以及我们按照人口普查资料与“十一五”垃圾处理规划测算出的 0.9 千克/人/日相比,呈现出逐步上升的趋势。随着城市化进程的加深与社会的不断进步,预计该数据将继续增长,我们假设 2015-2020 年复合增速为 1%,测算出 2020年人均产生垃圾将约为 1.28 千克/日。

“十二五”规划完成难度较高

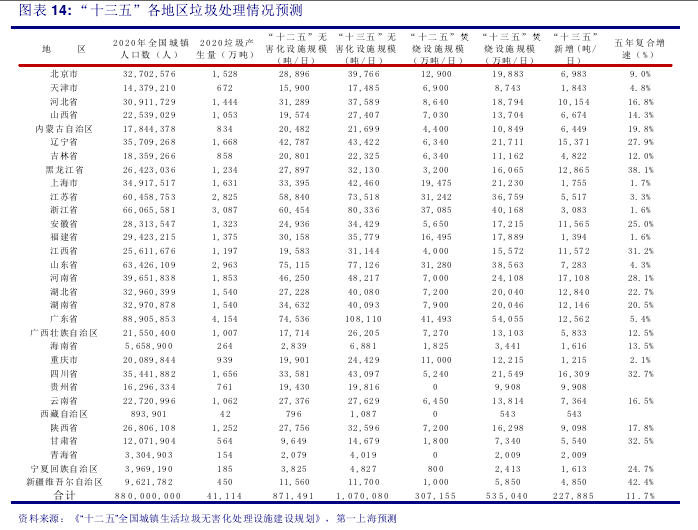

2013 年底,我国垃圾无害化处理率为 89.3%,基本达到“十二五”规划的目标;垃圾焚烧占比也增加至 29.4%,距规划的 35%差距不大。但无害化设施与焚烧设施的规模分别只达到了 49.3.万吨/日与 16.6 万吨/日,只完成了规划的 57%和 54%。另外,截止 2014 年 5 月,全国垃圾焚烧厂达到 178 座,也只完成规划的 55%。根据住建部统计显示,2014 上半年共有 75 个垃圾焚烧项目在建,处理总规模为 7.65万吨/日,其中 11 个项目已正式投入运营,总规模 1.395 万吨/日,预计其余项目将在下半年与 15 年陆续投运。即使上述 7.65 万吨项目可在 2015 年均投运,截止十二五末建成的焚烧设施依然很可能无法完成 31.7 万吨/日的规划目标。

预计“十三五”期间焚烧设施规模年均复合增速为11.7%

国家发展战略研究显示 ,2020 年中国人口将达到 14.5 亿左右,若继续假设城镇化率年均增长 1.2%,预计十三五末将达到 61%,届时城镇人口总数将达 8.8 亿人。根据此前我们预计的 2020 年人均产生垃圾量 1.28 千克/日,假设当年生活垃圾无害化处理率可达到 95%,焚烧比例达到 50%,测算出 2020 年中国的垃圾产生总量为 112.6 万吨/日,焚烧设施规模将达到 53.5 万吨/日。与 2015 年末的30.7 万吨/日相比,“十三五”期间行业复合增速预计为 11.7%。

中国环保投资占 GDP 比重依然较低,需要长期坚持的投入

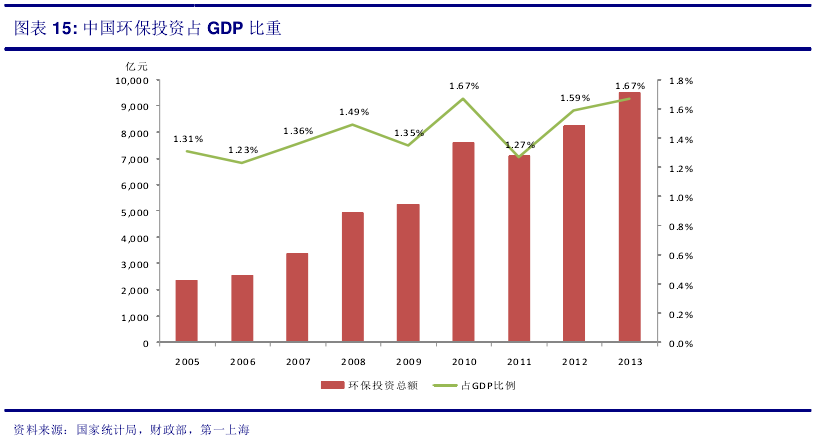

从国内环保投资的情况看,“十五”期间突破了 7000 亿元,“十一五”达到1.375 亿元,大幅增长 96.4%;“十二五”的规划是 3.4 万亿元,继续呈现翻倍增

长,可见政府对环保行业的重视度不断提升。但在环保投资占 GDP 的比重上,中国长期低于 1.5%,而根据国外经验,环保投资占 GDP 的比重达 1%-1.5%时,环境污染恶化有可能得到基本控制,环境状况大体能够保持在人们可以接受的水平;环保投资占 GDP 比重 2%-3%时,环境质量可以得到改善。因此一般来说,若要与全国经济发展速度相匹配,环保投资占 GDP 的比重须达到 2%以上。美国于 1977 年就已达到 1.5%,2000 年增长2.6%,德国在 80 年代末为 2.1%,英国为 2.4%,日本为 3.4%。因此若要明显改善目前国内环境问题,仍需要长期的治理与投入。

行业整合是长期发展趋势,外延式扩张将成重要增长力

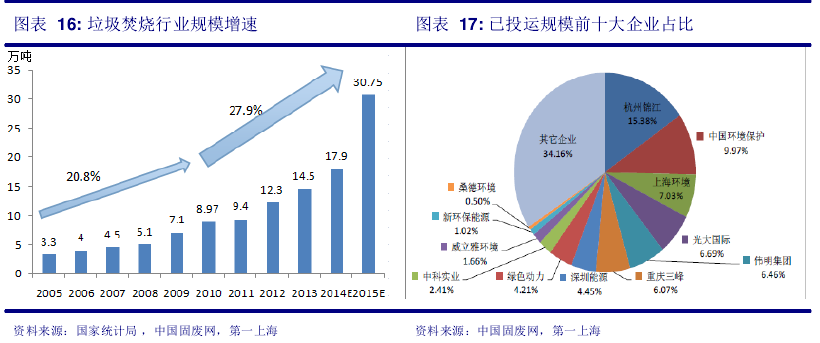

2013 年前十二大企业投运规模占行业 2/3

据国家统计局资料以及“十二五”规划测算,2005 年以来中国的垃圾焚烧行业均处于较快发展阶段,“十一五”与“十二五”期间的复合增速分别为 20.8%与

27.9%,吸引了大量企业参与到该行业中,也出现了如光大国际、锦江绿能等行业领军者。

中国固废网研究院统计显示,截止 2013 年末,在焚烧领域内已形成规模的 12 家企业共拥有项目 196 座,包含了运营、在建和筹建的项目,总焚烧处理能力达到20.97 万吨;其中投运垃圾焚烧项目有 87 座,投运能力为 9.5 万吨/日,而截止2013 年全国投运项目总规模为 14.5 万吨/日,因此 12 家企业占到了行业三分之二的市场规模。