下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

• 小米进军电动汽车市场已取得初步成效,凭借行业增长和小米的竞争优势,长期前景光明。

• 科技是一个瞬息万变的行业,但小米独特的市场地位难以复制,在可预见的未来不太可能出现相似的竞争对手。

• 对于在高增长行业中拥有竞争优势的公司来说,他们的估值似乎并不高。

智能手机制造商小米 ( OTCPK:XIACF ) ( OTCPK:XIACY ) 是全球唯一一家拥有电动汽车业务的主要智能手机制造商,而电动汽车行业拥有巨大的长期增长前景。对于一家在具有长期增长前景的行业中拥有竞争优势的公司来说,小米目前的估值并不高,值得关注。

背景

小米以其竞争力强的智能手机而闻名,这些智能手机以相对实惠的价格提供高规格。此外,小米还拥有广泛的设备生态系统,包括可穿戴设备、电视以及数百种其他家用设备,如灯具、空调、洗衣机、冰箱和机器人吸尘器,这些设备可以通过小米智能手机进行远程控制。

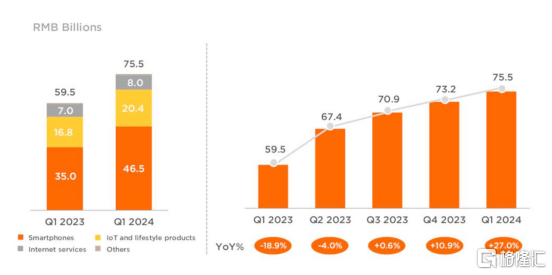

小米成立不到二十年,已成为全球第三大智能手机供应商(仅次于老牌公司三星和苹果),截至2023财年,小米的收入已接近400亿美元(过去八年的年均增长率超过15%)。虽然硬件利润率最初被限制在5%,但得益于专注于高端化和高利润售后服务的策略,整体利润率持续增长;毛利率从2015财年的4%提高到最近一个财年(截至 2023 年 12 月)的21%。尽管对研发进行了大量投资,投入从 2015 财年的 2% 增至 2023 财年的 7%,但营业利润率仍从八年前的负值提高到最近一财年的6%。

电动汽车是新的长期增长机会

小米最近进军电动汽车领域,完成了CEO雷军的“人车家”智能生态系统战略,并有望支持小米持续的营收和利润增长。尽管中国的电动汽车市场已经相当饱和且竞争激烈(而且还在进行价格战),但小米仍拥有一些优势,可以这一增长市场中分得一杯羹。小米是唯一一家提供围绕其智能手机和内部操作系统构建独特硬件和软件生态系统的玩家,这使得小米在智能座舱方面比电动汽车竞争对手更具优势。例如,小米的新电动汽车SU7支持超过1000种小米智能家居设备,允许小米车主直接从车内控制家用电器(例如在回家前打开家里的灯)。此外,小米在许多国家是家喻户晓的名字,这使得其相较于知名度较低的电动汽车竞争对手在营销上具有优势。

小米的电动汽车营销策略涉及吸引已经投资于小米生态系统的用户。小米 SU7 的起价为 21.5 万元人民币,比比亚迪贵,但比特斯拉低约 3 万元人民币。小米 SU7 的价值主张与其智能手机业务的定位策略相似,即高规格、实惠的价格。小米管理层声称SU7在续航里程(SU7为700公里,而特斯拉Model 3为567公里)等指标上超过特斯拉。但小米 SU7 仍需要做一些赶超,例如在自动驾驶能力方面落后于特斯拉,该公司认为需要3-5年时间来缩小差距。尽管如此,SU7在24小时内就已售罄,收到了9万个订单(相比之下,特斯拉2023年在中国销售了约60万辆车),这表明该公司的战略与目标市场产生了良好的共鸣。

因此,虽然在一个竞争激烈的行业中是后来者,但小米的电动汽车看起来仍然有望抓住重要的长期增长机会。在中国这一世界上最大的电动汽车市场,内燃机汽车仍占整体汽车销售的很大一部分(略低于一半),这为电动汽车销售增长留下了相当大的空间。彭博社估计中国电动汽车销售今年将增长20%。在其他地区,SU7可能有望在欧洲和东南亚的一些国家占据市场份额。例如,在西班牙和东南亚,小米在智能手机市场占据了显著份额(小米是西班牙领先的智能手机品牌,市场份额为28%,在东南亚排名第三,市场份额约为15%),这些地方的电动汽车销售正处于快速增长的风口浪尖。这些市场的消费者通常注重性价比,而小米在这方面是最有优势的公司之一。

竞争激烈,但近期不太可能出现相似竞争对手

在全球主要智能手机制造商中,小米是迄今为止唯一一家拥有可行电动汽车产品的公司。苹果(AAPL)在开发十年后停止了汽车项目,三星 (OTCPK:SSNLF)刚刚开始他们的汽车项目,该公司在今年1月与现代签署了合作协议。华为有一个新兴的电动汽车业务,但由于美国的制裁,他们目前在中国以外的智能手机业务相对有限。小米与国际智能手机制造商相比,电动汽车优势部分在于其本土中国的供应链优势,中国在从电池到稀土加工能力的电动汽车制造供应链中占据了相当重要的地位。在可预见的未来,出现一个类似的竞争对手并对小米的市场构成威胁的可能性似乎很低。

电动汽车为服务业务增长开辟了进一步的途径

小米的SU7遵循了类似其智能手机产品的策略,即硬件以低利润销售,这些低利润由更高利润的服务收入来抵消。虽然SU7目前以亏损销售,但随着销量的增加,达到盈亏平衡可能是可行的。同时,更高的服务收入利润率可以抵消短期损失,同时促进长期营收和利润增长。作为参考,截至 2024 年第一季度,苹果约有一半的收入来自服务,而服务仅占小米收入的十分之一左右,这表明其增长空间充足,尤其是小米在实施高端化战略的同时,瞄准了高消费群体。

估值

根据最新的投资者报告,小米在中国智能手机市场的份额为 14%。彭博社估计今年中国电动汽车销售约为1000万辆,同比增长20%。假设小米在中期内以其最便宜的车型占据中国电动汽车市场约5%或50万辆的份额,该公司可为其营收增加约 140 亿美元的额外收入,或比 2023 年约 390 亿美元的收入高出约 35%。三年内,这将转化为约14%的年增长率,这并不显得不切实际。此时,他们可能仍然略有亏损(特斯拉在中国的销量约为 60 万辆,据估计,该公司在最近降价后将实现盈亏平衡,最便宜的车型售价约为 25 万元人民币)。

保守地假设小米的净利润率略降至4%,意味着净利润约为 20 亿美元,而预期市盈率为 28,则意味着三年期末的市值为 720 亿美元,或比目前 580 亿美元的市值每年增长 7% 以上。考虑到小米在国际市场仍有巨大的增长潜力(苹果目前的市盈率为 29,特斯拉为 70),28 的预期市盈率似乎并不过分,这不仅支持进一步增长,而且可以通过规模经济和不断扩大的服务收入持续提高盈利能力。

XIACF 行情走势

风险

美国对中国电动汽车征收100%的关税,但在这一阶段,这对小米的影响有限,因为小米在美国几乎没有存在,无论是智能手机还是电动汽车(就此而言,美国几乎没有进口中国的电动汽车),在可预见的未来可能也不会在美国有任何显著存在。然而,如果其他国家对中国电动汽车进口征收关税,小米的海外增长前景可能会被限制在其本土市场,这可能会影响其估值。此外,小米面临华为的激烈竞争,华为同样拥有跨越智能家居设备、智能手机和电动汽车的物联网生态系统。

结论

目前分析师对小米持有积极态度,该公司是唯一成功进入竞争激烈的电动汽车市场的主要智能手机制造商。其独特的竞争优势使其有能力在竞争激烈但快速增长的市场中占据一席之地,这一地位在短期内不太可能受到威胁,这应该可以让小米建立足够的规模并通过更高利润的服务收入来推动盈利。此外,其估值并不高,而且该股存在风险较小,因此对于风险承受能力较高的投资者来说,可以作为一个不错的投资选择。