下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引言:4月工业利润增速转正主因低基数、节假日调休、出口改善,但可持续性不同。

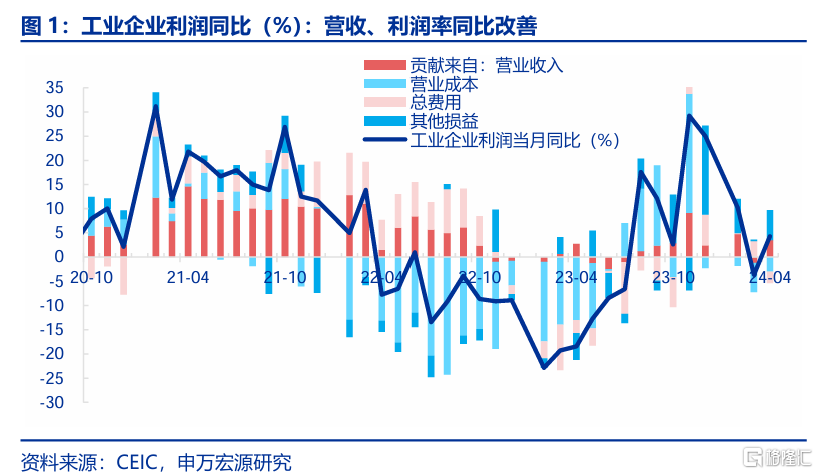

4月利润增速反弹主因营收、成本同比均改善,但两者真实表现相反。4月工业企业利润累计同比持平4.3%,当月同比回升7.5pct至4.0%,回升幅度较大主因低基数效应,4月利润环比-0.4%,与季节性(0.4%)接近。

拆分利润当月增速结构来看,贡献之一源于营收增速回升(同比+4.5pct至3.3%),其一源于基数较低,其二从环比来看4月营收环比为-5%,也好于季节性(-7.9%),说明营收增速实际也在回升;贡献之二为成本同比改善,贡献利润增速回升,但环比来看压力仍在。

4月成本对利润增速的拖累放缓,但这很大程度上源于低基数影响,而当月成本率为85.8%仍明显高于季节性(84.5%)。

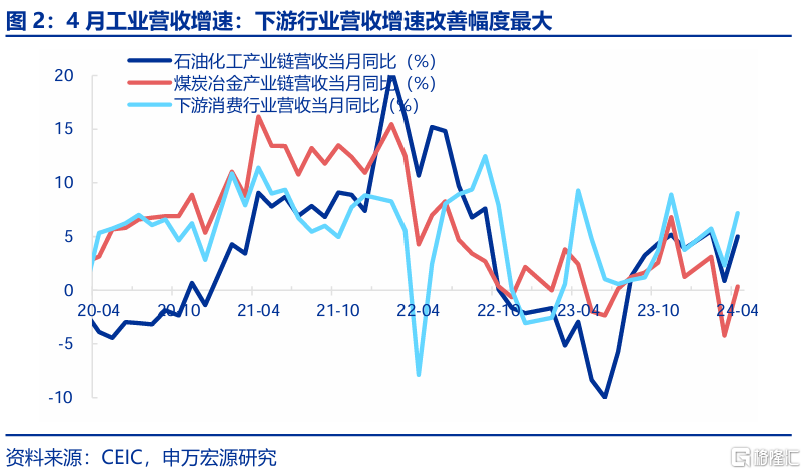

营收:低基数与节假日分布等短期因素推升营收,但出口改善也形成支撑。总体来看,4月营收改善既反映假期调休对工业生产的短期扰动影响,也有出口改善的中期支撑。

由于假期调休影响,今年4月工作日比去年同期多了2天,而工业企业营收并不是最终需求指标,其中包括了大量中间品、生产资料的销售收入,工作日的增加推动了4月工业生产明显改善,也对这类商品的营业收入形成了拉动。此外,虽然4月内需指标仍然偏弱,但出口明显改善对企业营收形成支撑。

拆分结构来看,出口依赖型中下游行业营收增速改善幅度最大,也反映出口改善对于营收的额外支撑。譬如通用设备、纺织服装、船舶等。

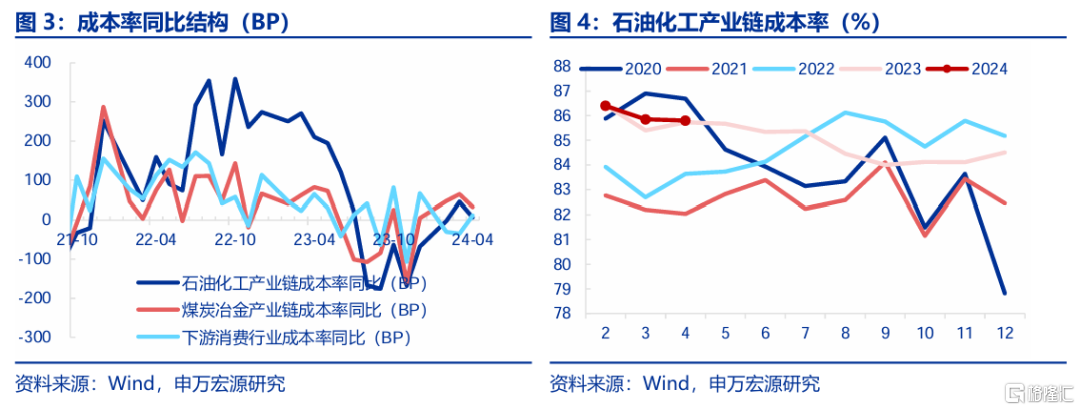

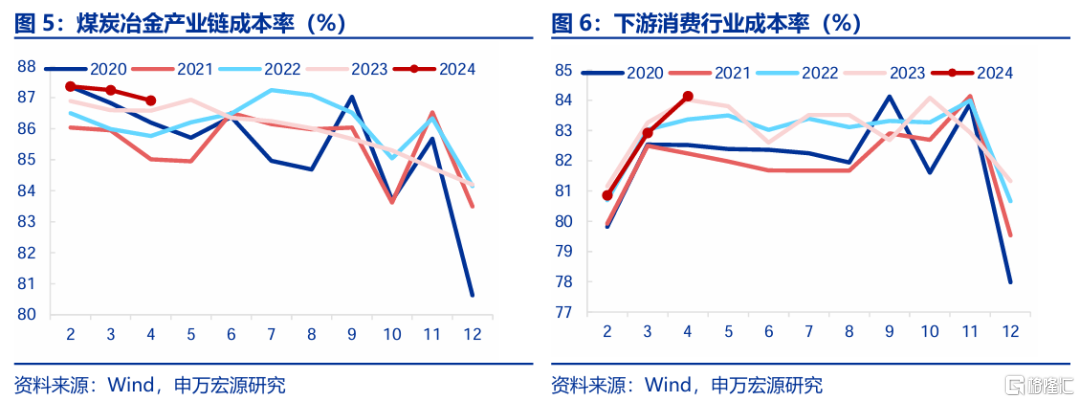

利润率:油价上升、国内煤钢价回落、下游产能过剩刚性成本抬升,三者共同挤压利润率。4月工业企业利润率回升20bp至5.4%,回升幅度小于季节性。

其中成本压力偏高是主要原因,结构上成本压力来自三大领域:

其一,前期国际油价再度走高抬升我国石油化工行业成本率。石油化工产业链成本率持平85.8%的高位,为近五年同期次高值。

其二,国内煤价钢价下滑,煤炭冶金产业链成本率偏高(86.9%),由于我国煤炭冶金产业链上游环节在国内,煤价钢价下跌虽然带动下游成本率下降,但中上游成本率上升,总体成本率往往趋于上升。

其三,消费需求走弱而前期下游投资过热,产能过剩风险继续加剧下游刚性成本压力。下游消费行业成本率环比大幅上行121bp至84.1%,为近五年同期最高值,其中汽车(87.7%)、计算机电子设备(87.9%)成本率均上行。

利润:回升幅度,石油化工产业链>下游消费>投资驱动的煤炭冶金产业链。总体来看,各行业利润增速改善均有低基数和节假日分布的影响,但分行业看,石油化工产业链在营收回升、成本压力持平高位背景下,利润增速(+15.3pct至10.7%)改善幅度最大。下游消费行业营收增速虽明显回升,但成本压力却也明显抬升,总体利润增速(+4.5pct至17.3%)改善幅度次之。相较而言,营收增速改善幅度不大,且成本压力也在抬升的煤炭冶金产业链,利润增速在低基数下仅改善1.8pct至-11.7%。

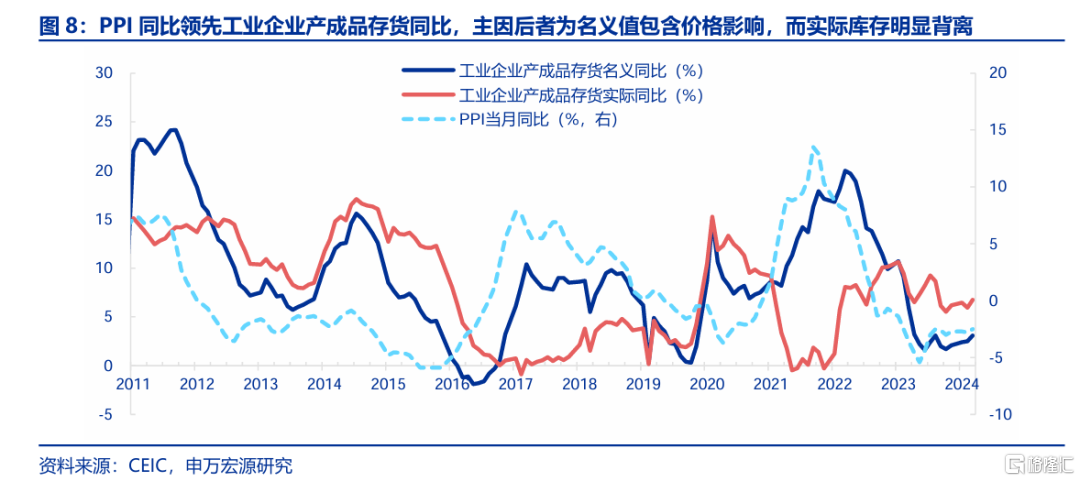

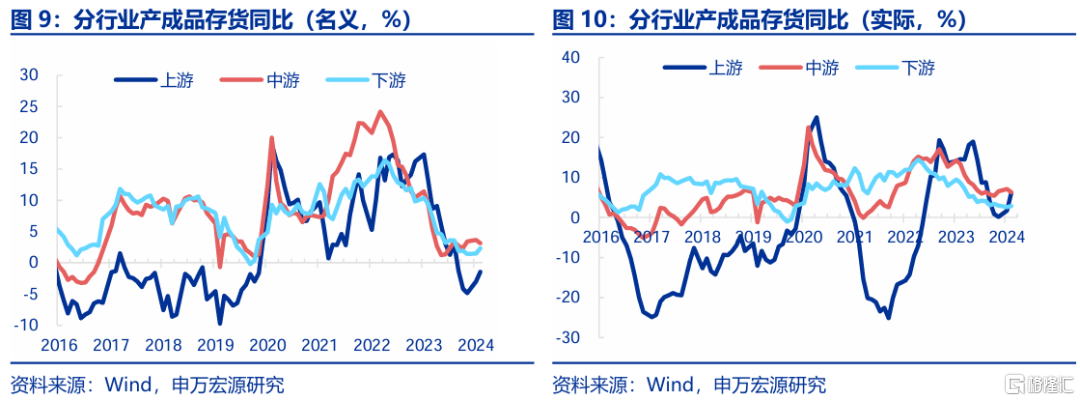

库存:规模以上工业库存回升,但中下游库存仍然偏低。4月工业企业产成品存货同比回升0.6pct至3.1%,延续23年12月以来回升势头,实际库存同比回升0.8pct至6.7%。拆分结构看,截止3月,上游(+4.5pct至6.2%)库存回补仍是支撑本轮工业库存回升的主要来源,但中游(-0.8pct至6.3%)、下游(+0.2pct至2.8%)库存增速表现仍然低迷,这与前两轮工业补库时(2017-2019、2021-2022)下游高于中上游有明显差异。

总结:三大因素支撑4月利润,但可持续性不同。总结4月工业企业利润数据,低基数、假期调休影响工作日分布、出口改善是带动4月利润反弹的主要原因。

但展望5月及之后,其一工业利润基数将逐步走高,其二假期调休的影响逐步消退,营收的改善速度或将放缓。

因此4月数据结构中,只有出口改善对利润的支撑可持续期待,后者并不需要依赖发达国家经济强劲,本轮发达国家需求下滑但进口回升、对我国出口形成支撑,背后是去库存结束对于进口的支撑效果。

下半年利润率或“接棒”量,对工业利润形成支撑。下半年国际油价仍有下行压力,背后是美国大选共和党上任预期强化、相应对传统原油增产的支持,以及历史最低份额下OPEC竞争性增产的潜在动机。此外,国内双碳政策强化也有助于推动大宗价格止跌回升。两者均有利于推动利润率改善。但在此过程中,下游产能过剩叠加中上游涨价带来的成本压力,预计企业盈利更多向中上游集中,下游利润中出口相关行业利润或将好于内需相关行业。

风险提示:国际油价超预期上行,国内工业品需求恢复不及预期。

一、4月利润增速反弹主因营收、成本同比均改善,但两者真实表现相反

4月工业企业利润累计同比持平4.3%,当月同比回升7.5pct至4.0%,回升幅度较大主因低基数效应,4月利润环比-0.4%,与季节性(0.4%)接近。拆分利润当月增速结构来看:

贡献之一源于营收增速回升(同比+4.5pct至3.3%),其一源于基数较低,其二从环比来看4月营收环比为-5%,也好于季节性(-7.9%),说明营收增速实际也在回升,估算营收对利润增速的单月贡献回升4.7个百分点至3.5个百分点。

贡献之二为成本同比改善,贡献利润增速回升,但环比来看压力仍在。4月利润率变动对利润增速的影响由3月-2.5个百分点扭转为4月+0.8个百分点,主因成本对利润增速的拖累放缓(同期由-6.1个百分点变为为-3个百分点),但这很大程度上源于低基数影响,而从环比来看,4月成本率为85.8%,仍明显高于季节性(84.5%),成本率环比也高于季节性。

二、营收:低基数与节假日分布等短期因素推升营收,但出口改善也形成支撑

总体来看,4月营收改善既反映假期调休对工业生产的短期扰动影响,也有出口改善的中期支撑。上文提到,4月营收增速回升其一源于低基数贡献,其二源于环比本身也好于季节性。由于假期调休影响,今年4月工作日比去年同期多了2天,而工业企业营收并不是最终需求指标,其中包括了大量中间品、生产资料的销售收入,工作日的增加推动了4月工业生产明显改善,也对这类商品的营业收入形成了拉动。此外,虽然4月内需指标仍然偏弱,但出口明显改善对企业营收形成支撑。

拆分结构来看,出口依赖型中下游行业营收增速改善幅度最大,也反映出口改善对于营收的额外支撑。细分行业来看,4月营收改善幅度较大的主要包括皮革制品(+14.1pct至12.9%)、通用设备(+8.3pct至4.1%)、纺织服装(+6.5pct至-2.3%)、、铁路船舶等交运设备(+5.9pct至9.0%)、家具(+5.0pct至2.3%)等等,上述行业也是4月出口表现较强的行业。

而其他行业方面,石油化工产业链营收增速整体回升4.1pct至5%,但内部分化,其中上游石油开采(+5.3pct至11%)营收增速明显回升,但中游石油加工(-0.3pct至-0.4%),显示虽然国际油价走高对名义营收形成支撑,但高油价也相应对需求形成抑制,尤其是在需求本身就偏弱的背景下。

三、利润率:油价上升、国内煤钢价回落、下游产能过剩刚性成本抬升,三者共同挤压利润率

4月工业企业利润率回升20bp至5.4%,回升幅度小于季节性(54bp)。其中成本压力偏高是主要原因,成本率环比回升24bp至85.8%,环比升幅大于季节性(+10bp)。结构上成本压力来自三大领域:其一,前期国际油价再度走高抬升我国石油化工行业成本率。石油化工产业链成本率持平85.8%的高位,为近五年同期次高值。其二,国内煤价钢价下滑,煤炭冶金产业链成本率偏高(86.9%),由于我国煤炭冶金产业链上游环节在国内,煤价钢价下跌虽然带动下游成本率下降,但中上游成本率上升,总体成本率往往趋于上升。其三,消费需求走弱而前期下游投资过热,产能过剩风险继续加剧下游刚性成本压力。下游消费行业成本率环比大幅上行121bp至84.1%,为近五年同期最高值,其中汽车(87.7%)、计算机电子设备(87.9%)成本率均上行。

四、利润:回升幅度,石油化工产业链>下游消费>投资驱动的煤炭冶金产业链

总体来看,各行业利润增速改善均有低基数和节假日分布的影响,但分行业看,石油化工产业链在营收回升、成本压力持平高位背景下,利润增速(+15.3pct至10.7%)改善幅度最大。下游消费行业营收增速虽明显回升,但成本压力却也明显抬升,总体利润增速(+4.5pct至17.3%)改善幅度次之。相较而言,营收增速改善幅度不大,且成本压力也在抬升的煤炭冶金产业链,利润增速在低基数下仅改善1.8pct至-11.7%。

五、库存:规模以上工业库存回升,但中下游库存仍然偏低

4月工业企业产成品存货同比回升0.6pct至3.1%,延续23年12月以来持续回升势头,实际库存同比回升0.8pct至6.7%。拆分结构来看,截止3月,上游(+4.5pct至6.2%)库存回补仍是支撑本轮工业库存回升的主要来源,但中游(-0.8pct至6.3%)、下游(+0.2pct至2.8%)库存增速表现仍然低迷,这与前两轮工业补库启动时(2017-2019、2021-2022)下游高于中上游有明显差异。本轮工业企业尚未出现明确的持续补库迹象,从实际库存增速绝对水平来看也处于历史中枢水平、并非低点。

六、三大因素支撑4月利润,但可持续性不同

总结4月工业企业利润数据,低基数、假期调休影响工作日分布、出口改善是带动4月利润反弹的主要原因。但展望5月及之后,其一工业利润基数将逐步走高,其二假期调休的影响逐步消退,营收的改善速度或将放缓。因此4月数据结构中,只有出口改善对利润的支撑可持续期待,后者并不需要依赖发达国家经济强劲,本轮发达国家需求下滑但进口回升、对我国出口形成支撑,背后是去库存结束对于进口的支撑效果。

下半年利润率或“接棒”量,对工业利润形成支撑。下半年国际油价仍有下行压力,背后是美国大选共和党上任预期强化、相应对传统原油增产的支持,以及历史最低份额下OPEC竞争性增产的潜在动机。此外,国内双碳政策强化也有助于推动大宗价格止跌回升。两者均有利于推动利润率改善。但在此过程中,下游产能过剩叠加中上游涨价带来的成本压力,预计企业盈利更多向中上游集中,下游利润中出口相关行业利润或将好于内需相关行业。

风险提示:国际油价超预期上行,国内工业品需求恢复不及预期。

内容节选自申万宏源宏观研究报告:

本文来自申万宏源发布的报告《4月利润增速回正的三个原因——工业企业效益数据点评(24.04)》,分析师:屠强 王胜