下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

屌丝翻身攻略:如何从大佬马云的蚂蚁身上分到一杯羹?

格隆

聚焦,聚焦,再聚焦:屌丝翻身的唯一途径

绝大多数普通人的生活只能用四个字概括:浑浑噩噩。这种浑浑噩噩最大体现在于:不聚焦,做事没有优先级——喜欢摄影的朋友都知道,这样拍出的照片都是模糊的。拍一万张也没有用!

网上有网友对这种生活状态的经典评价:生就屌丝的命,却操着总理的心。多数人都像国家领导人一样,事无巨细都关心,都操心,把大量时间分散在了各种或时髦或不时髦的事件或者话题上——比如上周五的降息,比如万达商业要上市,王健林可能要成为新首富——如果说降息还算是央妈普降甘霖,你多少会受益,但万达上市干卿何事啊?明显无论一级市场还是二级市场,一个子儿你都难分到的啊!你又不是王思聪,那么激动干嘛?

很多人明知道当前有更优先级别的事情需要去做,就是不做——格隆意见:一个时间段,集中精力做好最重要的一件事情就好了。

对屌丝而言,什么是最重要的?很简单:赚钱。

过去半年最明确的,几乎普惠制的赚钱机会是什么?阿里巴巴上市。

所以格隆花了大量时间对阿里巴巴做了全市场最全面最连续最深度的解剖(这一点上,格隆似乎不必谦虚),并在年中时明确对格隆汇朋友们提出了要求:别折腾了,剩下时间就做一件事——去布局阿里吧!

接着的问题是:阿里巴巴盛宴结束了吗?后面还有更靠谱的其他机会吗?

有的:蚂蚁!

有句俗话怎么说来着:蚂蚁也是肉!

再次提醒近期最重要的屌丝攻略之一:不要放过蚂蚁

格隆在之前分析阿里巴巴价值的文章中明确表示了两点:

1、 错过了阿里,不要错过蚂蚁;

2、 低估过阿里,不要再低估蚂蚁;

格隆非常看好蚂蚁金服的潜力。

按照蚂蚁现在的布局和趋势,格隆撂一句话在这:阿里巴巴的金融业务极大可能会诞生出一家与阿里电商体量相当的公司。如果未来没有足够强大的竞争者出现,我们会发现大陆人也将面临着香港人的尴尬:从早上起床到晚上睡觉,所有活动都在为李嘉诚的商业帝国创造利润——阿里正在无孔不入布局生活需求的所有方方面面——好在,不像香港弹丸之地,李嘉诚做大了,就很难出现王嘉诚,刘嘉诚,大陆市场足够广,足够深,马云永远会给新崛起者留下足够、足够的创业空间。

在这样的判断之下,投资者怎么做?很简单,提前布局蚂蚁:

1、 卖关系:有能力的,去拿蚂蚁的股权。蚂蚁目前定价估值不到400亿美金,已经向市场放出了10%的筹码,看你拿不拿得到了。另外还有内部职工股。400亿不到这个估值,格隆在前期详细深度解剖蚂蚁金服(请参阅格隆汇官网上格隆的深度分析)的时候已做过分析:绝对、绝对低估。

2、 卖身:如果你是技术大牛,别窝在腾讯、百度了(更不谈周鸿祎的360了),去蚂蚁金服,或者去小米(甚至格隆汇也可考虑),卖身换股权——中国这种卖身换股权的机会越来越少了,要珍惜。除非你象陌陌唐岩一样,自己去街头派性感美女传单自己创业;

3、 卖位置:如果你是阿里内部员工,打破头都要挪窝挪到蚂蚁那边去!这比马云或者你的部门长对你的任何漂亮承诺都靠谱;

4、 卖投资分析能力:别

花时间在陌陌上泡妞了,花足够时间把蚂蚁彻底研究透,在蚂蚁上市趁大家都浑浑噩噩懵懵懂懂的时候,投蚂蚁。在没有上市前,投受益于蚂蚁金服的公司,就像阿

里巴巴上市之前布局雅虎一样。最直接方法当然是投资持有蚂蚁金服股权的公司,目前看起来就只有阿里巴巴一个标的可选(阿里巴巴有权在蚂蚁金服上市是收购其

33%的股权)。另外一个思路就是投资有机会与阿里巴巴金融业务有深度合作的公司。

5、 卖萌:呵呵,蚂蚁?这名字取得真土!马云?长得好丑啊,还是小马哥帅一点。呵呵。然后?然后就没有然后了——这是多数屌丝的态度。

按照第二种思路,格隆觉得港股的擎天软件(01297)是一家值得关注的对象——当然,这只是一个思路,你需要对股价和估值做一个权衡与匹配。

擎天软件:阿里的合作伙伴,蚂蚁版图的一员

如果只是把蚂蚁理解成一个用互联网做金融的,就太粗陋了:它在布局我们生活的每一个角落!擎天只是版图中的一个有点地位的工蚁而已!

格隆先说说擎天这公司的前世今生。擎天软件是一九

九八年成立于江苏省南京市的一家民营软件企业。公司成立之初就专注于出口退税业务,根据公司招股书中披露的信息,目前擎天软件的出口退税软件系统位居国内

市场份额第二(第一名是大连龙图资讯技术有限公司)。阿里巴巴集团于2010年底战略入股擎天软件,目前仍是擎天软件第二大股东,持有公司13.75%的

股权。公司第一大股东是董事长辛颖梅,持有公司47.7%的股权。

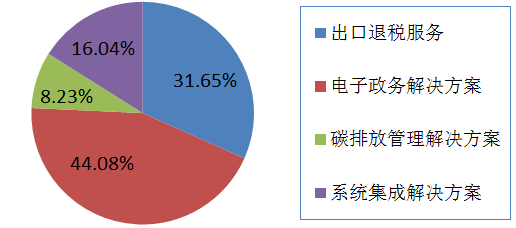

擎天软件旗下四大业务板块

擎天软件从出口退税软件起家,目前已经发展出了四大业务板块,分别是:

(1)出口退税软件

(2)电子政务解决方案

(3)碳排放管理解决方案

(4)系统集成解决方案。

2014年上半年公司营收为1.33亿人民币。下图是2014年上半年擎天软件四大业务板块的营收占比情况。

file:///C:\Users\ADMINI~1\AppData\Local\Temp\ksohtml\wps82D.tmp.png

擎天软件的业务增长点

擎天软件最有潜力迎来爆发性增长的业务板块是出口退税服务和碳排放管理解决方案。

1. 出口退税业务

这块业务之所以性感,是因为:

A、国家需要

做

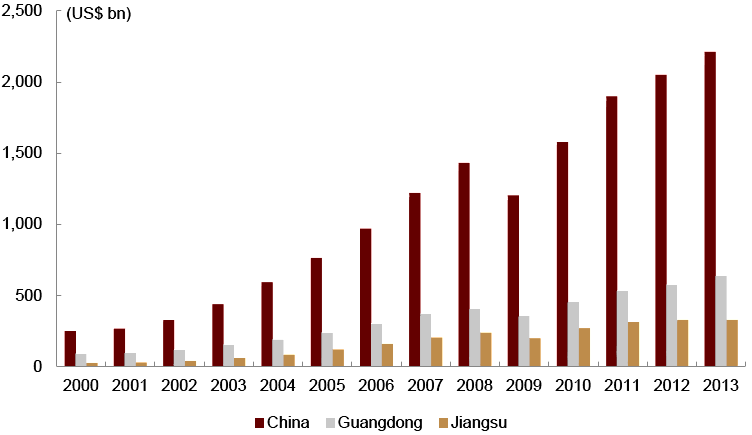

宏观研究的都知道,出口是驱动中国GDP增长的三驾马车之一。从2000年开始中国的出口总额一路攀升,由2000年的0.25万亿美元增加至2013年

的2.21万亿美元。仅仅在2009年金融危机时出现过一次同比倒退。广东和江苏是中国的出口大省,多年来稳居中国出口第一和第二位。在中央政府提出无纸

化办公之后,擎天软件是第一家为江苏省国税局提供出口退税软件的公司,也是目前为止江苏省的唯一一家提供出口退税软件服务的公司。目前江苏省有大约5万家涉及出口退税的企业,全部都是擎天软件的用户。下图是中国及广东省江苏省历年来出口总金额变化情况。

file:///C:\Users\ADMINI~1\AppData\Local\Temp\ksohtml\wps82E.tmp.png

擎天软件提供出口退税软件同时也提供出口退税培训课程。

首先说软件。基本版的软件是免费的,如果要获得高级功能则需要付费。使用费根据不同的需要从800到1680元人民币每年。目前的5万家企业用户中,有超过三万家是付费用户,并且留存率超过80%。

关于培训服务,由于出口退税政策并非一成不变,企业需要持续学习以了解最新政策。擎天软件为使用其退税软件超过一年的企业提供培训课程。根据课程内容不同,学费为每人每年780至2880元人民币不等。

B、企业需要

擎天的企业付费的留存率高达80%,原因在于擎天软件提供的服务对于他们来讲非常必要。众所周知中国的很多出口企业就是依靠价格优势,所经营的业务利润率都比较低。因此企业的盈利基本上都是依靠出口退税。但由于出口退税的流程比较繁杂,退税软件和专业的指导就变得非常必要了。过去三年,擎天软件总营收的年化增速为25%,而退税软件服务的收入年化增长为45%。

C、阿里巴巴需要

擎天软件退税业务未来增长的动力除了江苏省出口退税的增长以外,就是将服务向省外扩张。而扩张的捷径无疑就是通过阿里巴巴的平台。目前阿里巴巴营收中有大概10%是来自海外业务(包括2B和2C)。相信阿里巴巴平台上涉及到出口的中小企业客户同样需要专业的退税服务支持。阿里巴巴有强大动力和需要将擎天软件的出口退税解决方案打包,内置到阿里平台上,提供给平台上的所有企业客户使用,收取一定的服务年费来跟擎天软件分成,就可以形成一个双赢的局面。

这样的结果是:阿里巴巴为自己的平台上的卖家提供了更完善的服务,增加了用户体验,同时也为擎天软件开拓了市场。这样的合作在格隆看来是水到渠成的——您听错了,格隆并没有说阿里巴巴会收购擎天软件,做它的第一大股东。

2. 碳排放管理解决方案

2009年国务院宣布了中国将减少二氧化碳排放的目标:即到2020年,中国生产单位GDP排放的二氧化碳比2005年的水平减少40%-45%。2010年八月,国家发改委挑选了5个省和8个城市作为低碳政策的试点。在这样的背景下,2011年擎天软件率先开发了碳排放管理系统,并在江苏无锡应用。擎天软件的碳排放管理系统可以全面监察企业碳排放的情况并且形成数字化报告提交给监管部门。一套应用于市级的碳排放系统售价1000万、区级的售价500万。目前已经有无锡、镇江和金坛三个市使用擎天软件的碳排放管理系统。

碳排放管理是擎天软件业务板块中增长最迅速的业务,从2011年的770万人民币营收,增加到2013年的3400万人民币。在今年的APEC会议中,中美作为全球两个最大碳排放国于11月12日达成温室气体减排协议。根据协议规定,中国将力争实现温室气体排放量从2030年左右开始减少——温室气体减排政策的严格执行会推动擎天软件碳排放管理业务持续增长。

关于行业逻辑与股价、估值的匹配

下表中格隆列出了香港和A股上市的主要软件公司的财务和估值情况。为统一起见,表中货币单位均为人民币。

首先可以看到擎天软件有着行业中较高的利润率。另外市场的一致预期中并没有考虑擎天软件与阿里巴巴合作带来的增长。如果二者合作真如格隆判断的出现,那么擎天软件15年业绩的增长极可能大幅超出市场预期。

格隆的理解:以行业的角度来看,整个软件板块在14年和15年都是值得重点关注的。

如果把科技行业分为互联网、电子、通信和软件四个子板块,格隆的判断是:

1、 电子由智能手机带动的一波大行情已经走到尾声,明年板块整体大概率是下滑的。这就是为什么整个行业最高深的研究员,也为明年如何在电子硬件领域找到哪怕一个性感的标的而转而挠腮的原因(但这不妨碍总能找到一两个好的标的。格隆正在深度研究解剖一个大概率会相当性感的潜力标的,会在合适时候介绍给大家);

2、 互联网经过了13年和14年两年火热的行情,估值都不便宜,15年也很难看到明显的超额收益。

3、 通信板块15年在4G投资的大背景下,应该会有比较确定的机会与收益,但标的不多。

4、 软件板块算是最近几年来一直比较低估的行业。很多软件公司的业绩增速其实并不比互联网公司差,利润率水平也与互联网公司相当,或许会冒出不少投资线索与机会。

格隆意见:14年末和15年全年,在电子和互联网没有明确机会的情况下,相信会有相当的资金从这两个板块流向软件板块。擎天软件则是因为软件、碳减排、出口退税、阿里巴巴蚂蚁几个故事合到了一起,所以突出一些。短期看,公司涨幅不算小了,如果您研究他,可能需要在价格与时间之间做一个适当的匹配与权衡。