下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月22日,快手发布2024年一季度业绩。今年Q1,快手收入为294.08亿元,同比增长16.6%;经调整净利润为43.88亿元,同比增长10,347.6%,创单季历史新高。

两项核心财务数据均超市场一致预期,尤其是盈利能力显著增长,预示着公司高质量增长底色。

与此同时,快手还正式宣布启动新一轮股票回购计划。据公司公告,快手计划自2024年股东大会结束后,未来三年回购总金额不超过160亿港币的股票。

对此,资本市场给予了积极反馈,5月23日,在港股大盘不振的情况下,快手当天早盘高开4%,全天量价齐升,逆市收涨1.72%。

能够交出这样一份亮眼的成绩单,离不开快手对内容和商业化的持续深耕。

一、优质内容打造流量基本盘

互联网的核心在流量,而短视频无疑是当下人们注意力最集中的地方。

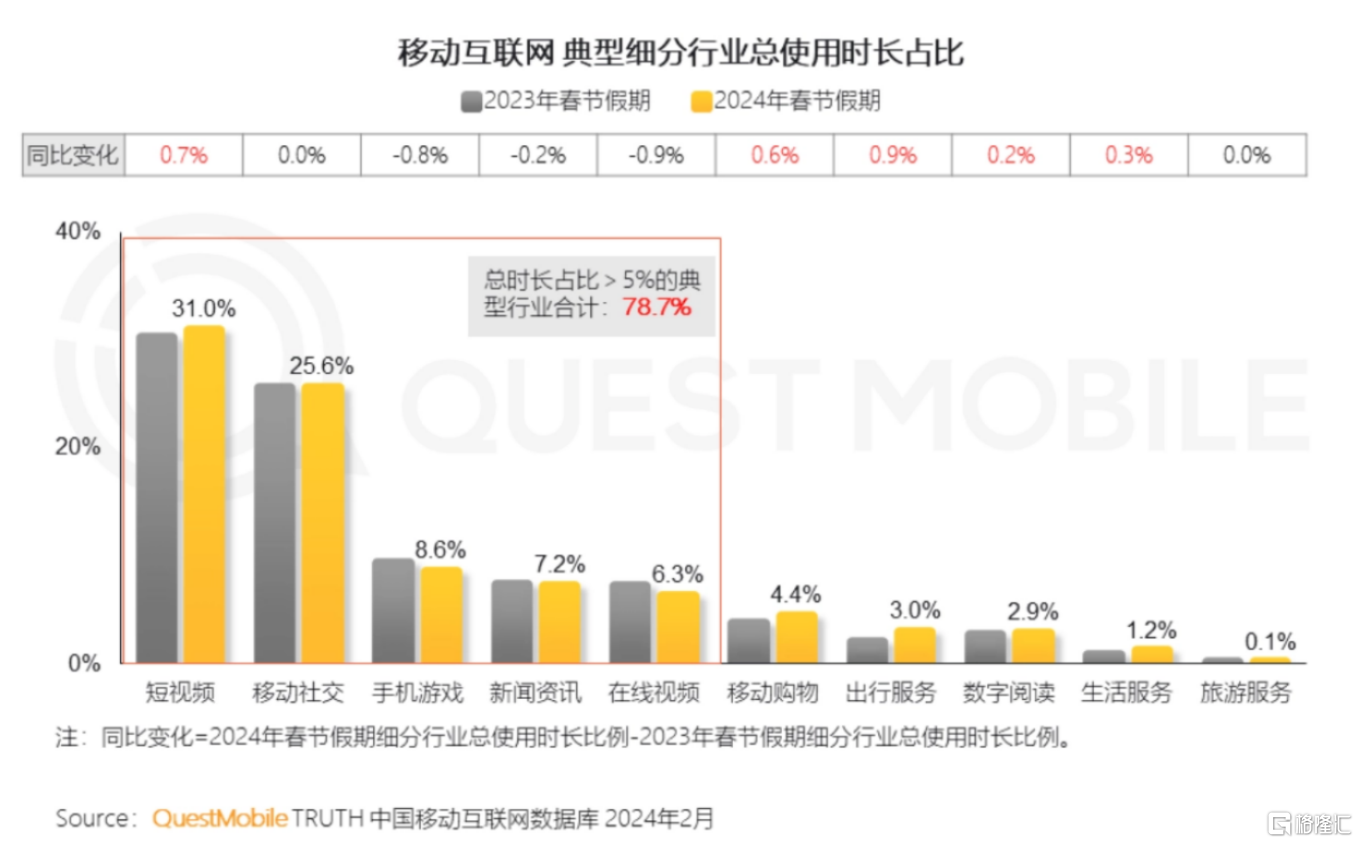

根据QuestMobile发布的2024春节报告数据,人们在短视频上花费总时长达到31%,位列第一。

作为短视频赛道的佼佼者,快手的流量自然也保持着高速增长。

今年Q1,快手应用的平均日活跃用户和平均月活跃用户分别达到3.94亿及6.97

亿,分别同比增长5.2%和6.6%,用户规模再创新高。

此外,快手应用的每位日活跃用户日均使用时长达129.5分钟。用户数量和粘性的共振,持续巩固快手的用户护城河。2024年Q1,用户总使用时长同比增长8.6%。

能够掌握“流量密码”,本质上还是在“内容为王”的时代,快手不断践行“用户至上”理念,用更多元化的内容满足用户需求。

比如,近两年互联网短剧市场井喷,凭借高能剧情以及短平快的叙事风格成为了大众注意力焦点。而快手早在2019年底便在此领域布局,是业内布局最早、耕耘最深的平台之一。

截至2023年底,快手星芒短剧上线短剧总量近千部,播放破亿的爆款短剧达到326,其中有68部播放破3亿。相关内容题材覆盖了时代旋律、国韵古风、青春励志、家庭共情、都市职场等多个维度,日活用户达到2.7亿。

除了此外,快手对于更加垂类的内容领域也在持续深耕。

从村BA到大型村歌竞演活动“乡村超级碗”,从“精彩春耕”到“快手农技人”评选,快手通过体育、三农等极具特色的垂类内容深入广大群众生活,叠加自身去中心化的内容分发逻辑,吸引了一大批高粘性的用户群体。

优质内容塑造了稳固的用户护城河,这为快手不断带来新的想象空间。

二、商业化进入稳增长阶段

仅靠流量征服资本市场的时代早已过去,如何实现高质量商业化才是当下投资者最关心的事情,也是快手能够受到机构认可的关键。

1)电商业务高速增长

快手构建的以信任为基础的社交关系,天然适合在电商赛道沉淀、变现。

例如快手最近涌现的主播“王北四在东北”,5月8日首次直播带货,就拿到了令同行刮目相看的成绩——200多万粉丝,13个小时直播收获近千万GMV成交。原本只是内容创作者的她,也为短视频创作者深耕电商打了一个样。

继去年跨过GMV万亿大关后,今年Q1,快手电商GMV继续保持高速增长态势,同比增长28.2%达到2881亿元。

一方面,这得益于快手在内容电商上的持续深耕。作为以内容起家的短视频龙头,快手本就以算法推荐见长,内容领域的供需匹配能力可以很好迁移到电商消费上,再叠加平台上用户之间更具信任的社交关系,内容电商持续增长的逻辑已经得到兑现。

但更重要的是,快手对于用户需求有了更深层次的认识。

比如快手在做好原本的内容电商之外,还在不断加码泛货架场景。今年Q1,快手的泛货架场域GMV增长超过大盘,占总GMV比例约25%。

一般来说,内容电商固然可以充分发挥快手的算法优势,但主要解决的还是用户的非确定性需求,对于近些年不断增长的确定性消费需求,泛货架场域提供了解决方案。

2024年Q1,商品搜索GMV同比增长128%,搜索下单转化率高出大盘近2倍。这意味着越来越多的用户在快手上满足自己的确定性消费需求,这也构成了快手电商新的增长动能。

为了更好提升泛货架的供给能力,快手电商逐步放开泛货架场景的流量入口,并结合涨粉能力建设、川流计划等,从各个维度为商家赋能。今年Q1,泛货架场域日均动销商家同比增速超50%。供给端的日益旺盛也吸引了更多买家驻足,今年Q1,泛货架场域日均买家同比增速超60%。

此外,快手的“低价好物”理念同样也是满足了消费者对于性价比的需求,今年Q1,50元价格带以下的商品销量开始大幅度提升。

对商家的充分赋能带动平台商品供给能力的大幅提升,也让更多优质商品得到更多流量。由此,用户得到实惠、商家生意更好、平台生态更加繁荣,实现三方共赢。

2)广告双循环带来确定性

从变现路径来看,广告是快手将自身流量势能商业化最快捷的方式,也是贡献营收最大的板块。

今年Q1,快手的广告收入同比增长27.4%达人民币167亿元,占总收入的比例达到56.6%。

这部分业务增长动能来自内外双循环的共振作用。

内循环广告主要来自平台内部的达人和商家投流,本质上是为相关主体的电商业务所花费的营销费用,而后续的卖货行为又主要是在平台内部完成,商业闭环让快手的电商业务和广告业务可以充分发挥协同作用。

今年Q1,快手进一步强化了全站推广产品的能力,让商家能够更好触客、获客、转化的同时,也提升了广告投放的意愿和效果。据悉,商家用全站推广产品或智能托管产品进行营销推广的消耗达到了内循环整体消耗的30%。

外循环广告主要是站外广告主投放,其本质是平台流量的直接变现,用户数量和粘性的不断提升,为这部分业务的持续增长提供了良好土壤,叠加经济复苏提升广告主预算,外循环广告业务持续增长的确定性随之提高。

短剧、游戏、教育等行业就充分享受到了快手营销服务赋能,进而也成为外循环广告增长的主要支撑。今年Q1,短剧日均付费消耗同比增长超4倍;快手小程序游戏营销跑通了In-Apps Ads 模式,提升了游戏客户的营销消耗;教育行业的营销消耗同比增长接近翻倍。

无论是电商,还是广告,抑或是其他变现路径,根本上都是快手将流量势能转化的一种方式,在这个过程中,要让商家和用户都能以尽可能低的成本和尽可能高的效率满足所需,离不开快手技术的支撑,尤其是AI技术。

据悉,快手研发视频AIGC产品“盘古”推动获客成本同比降低62%、数字人直播AIGC产品“女娲”转化率接近客户真人水平,并且支持超过2200路数字人24小时同时开播,降本增效成绩显著。

更重要的是,AI大模型可以在素材的生产、理解、分发和承接上,提供全链路解决方案,这让越来越多的行业不止是在快手商投放广告,而是将整个生意链路都放在快手上,为快手的商业化带来了更多想象空间。

三、结语

中国经济复苏得到了越来越多国际大行认可,港股市场也在持续修复,恒生指数从1月低点累计涨幅超过25%。在这一背景下,那些基本面越来越好的核心资产更容易得到市场青睐,快手正是其中之一。

自1月低点以来,快手股价累计涨幅超过45%。此前年报公布后,中信建投、海通证券等多家券商便发布研报,表达了对快手盈利能力提升的正面看法,其中光大证券进一步指出,快手已经进入利润释放期,经调整后的净利率有望持续改善。

受业绩利好推动,多家机构上调对于快手的目标价预期。

中金公司维持对快手的“跑赢行业”评级,上调目标价7%至75港币。摩根大通认为,强劲的电商GMV增长和集团利润率提高,将增强投资者对快手增长可持续性的信心,给予公司“超配”评级,目标价95港币。

机构的一致性看好也不难理解,毕竟像快手这样一个越来越懂得商业化且愿意加大股东回报的高增长平台,值得持续关注。