下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上周才刚敲响美债警钟,摩根大通CEO戴蒙就美国经济又再度发出警告。

不排除美国经济“硬着陆”

作为美国最大银行掌舵人,有着“华尔街一哥” 之称的戴蒙最新表示,不排除美国经济“硬着陆”的可能性,滞胀将是“最坏的结果”。

即,通胀继续上升,但在高失业率的情况下经济增长放缓。

“我再次审视了各种结果,对我们所有人来说,最糟糕的结果是滞胀、高利率和衰退。这意味着公司利润会下降。虽然我们会度过这一切。但我还是认为发生可能性比其他人想象的要高。”

不过他也表示,即使经济陷入衰退,“消费状况仍然良好”。因为美国失业率已持续约两年低于 4%,工资、房价和股价一直在上涨。

但他同时也强调,消费者信心水平很低。

“这似乎主要是因为通货膨胀……新冠疫情带来的额外资金一直在下降。”

加息与降息

戴蒙称,利率仍有可能“小幅”上升。

“我认为通胀比人们想象的更棘手。这种可能性比其他人想象的的要高,主要是因为庞大的财政货币刺激计划仍然存在,而且可能仍然在推动这种流动性。”

“世界为更高的通胀做好准备了吗?不见得。”

对于降息时机,戴蒙表示,尽管市场预期“相当好”,但“他们并不总是对的”。

周三,美联储最新公布的会议纪要“鹰声又起”:若通胀不回落,将考虑加息。

纪要的鹰派基调表明,降息的前景“黯淡”,美联储可能会在较长时间内维持较高的利率。

一系列数据显示,从2024年开始,通胀比预期的更加顽固。美联储的目标是2%的通胀率,但所有指标都显示物价涨幅远远超过这一目标。

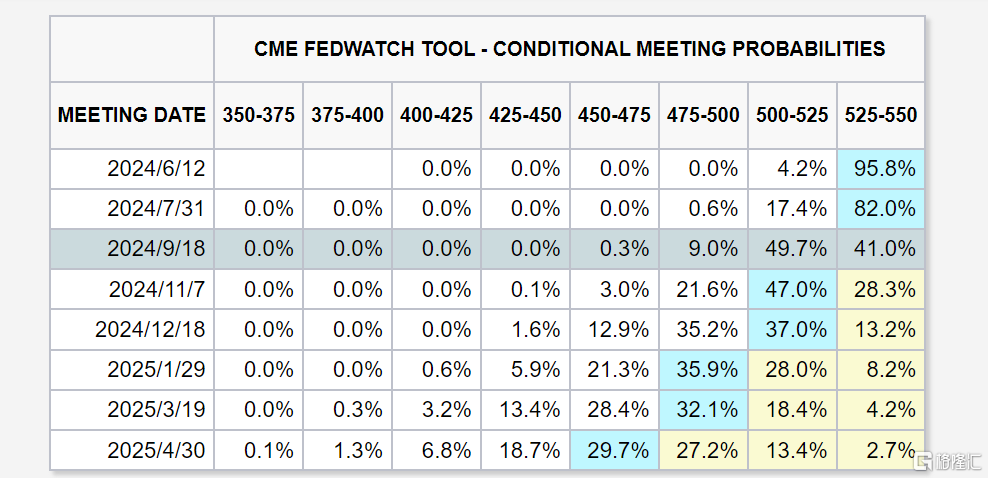

市场对美联储年内降息以及降息次数的押注正急降温。

据 CME FedWatch 工具显示,9月美联储首次降息的概率不足50%,年内降息次数也由2次削减为1次。

而在今年早些时候,市场曾预计至少会有六次降息。美联储此前也预计年内将有三次25个基点的降息。

“美联储传声筒”Nick Timiraos撰文称,美联储官员在最近一次会议上得出结论,他们需要将利率维持在当前水平的时间比此前预期的更长。上月,美国通胀数据连续第三个月令人失望。

根据最新的会议纪要,官员们暗示他们对政策限制性的程度不那么确定。部分官员还称,如果通胀风险使得收紧政策变得合理,他们愿意进一步收紧政策。

去年下半年,物价压力明显放缓,美联储官员在3月份曾暗示,如果再出现一两个月的温和通胀,他们可能准备开始降息。

但第一季的一系列数据显示,经济中的物价压力正在升温,除非就业市场意外走弱,否则美联储已被迫搁置未来几个月开始降息的任何考虑。

敲响美债警钟

全球最大对冲基金桥水创始人达里奥上周警告称,随着债务堆积,美债市场将受到将冲击。美国正处于“内战”边缘,且爆发的概率在35%-40%之间。

他还劝告美国投资者,应该将部分资金转移到海外市场。

而印度、新加坡、印度尼西亚、马来西亚、越南和一些海湾国家是具有潜在吸引力的投资目的地。同时,黄金也是一个很好的多元化工具。

无独有偶,戴蒙也敦促美国尽快解决赤字问题。

他希望美国政府能够主动采取措施,把重点放在减少其年度预算赤字上,不要等到出现了问题再行动。

“我们越早关注这个问题越好,在某种程度上,它会引发问题……问题将是由市场引起的,然后你将被迫应对它,而且可能会以一种比开始时更不舒服的方式应对。”

他表示,美国政府为支持其经济所做的努力没有得到反制,让赤字继续增长可能导致失控。

据美国财政部的数据,美政府在2024 财年迄今为止的支出比收入多 8550 亿美元,导致国家出现赤字。2023财年,政府赤字支出为 1.7 万亿美元。

尽管拜登政府保证《通胀削减法案》除了降低价格外还将削减“数千亿美元”的赤字,但赤字仍在不断增加。

而巨额赤字正在增加美国政府债务的总体水平,因为它们要求财政部发行更多债券来填补缺口。