下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

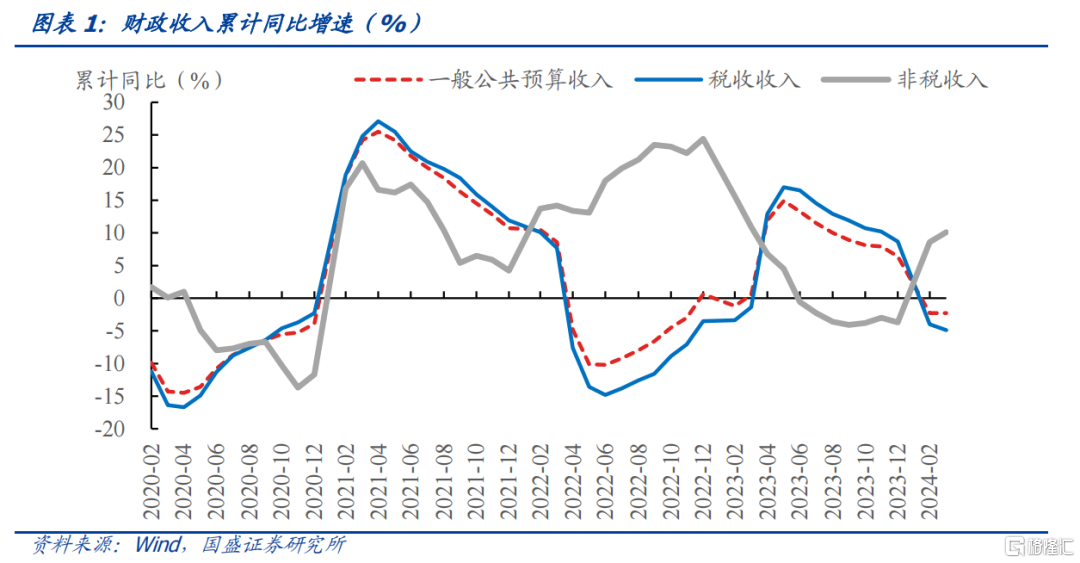

4月财政收入延续1季度压力,1-4月一般公共收入累计增长-2.7%。2024年1-4月,一般公共预算收入累计同比-2.7%,较1-3月进一步下滑(-2.3%),税收收入同比-4.9%,与1-3月持平,非税收入同比10.1%,较1-3月小幅回落(10.1%)。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等因素影响,1-4月一般公共预算收入可比增长约2%。分中央和地方看,1-4月,中央一般公共预算收入同比下降6.2%,地方一般公共预算本级收入同比增长0.1%。

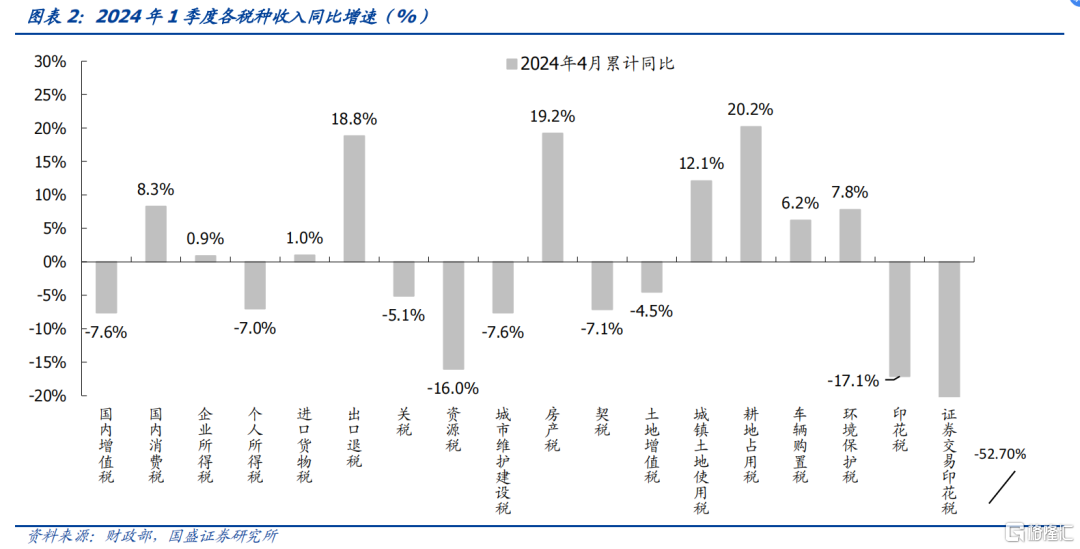

税收增速继续承压,增值税和个人所得税跌幅较大,消费税增速亮眼。1-4月税收同比下跌4.9%,显示税收增速继续承压。四大税种中,增值税、个人所得税跌幅相对幅度较大,1-4月累计同比分别为-7.6%、-7%,是税收下跌的主要来源,而消费税同比增长8.3%,整体延续了1季度的高增速(1季度累计增速10.0%),根据财政部2024年一季度财政收支情况新闻发布会,或主要受益于与居民消费关联性较高的住宿和餐饮业,以及文化、体育和娱乐业等行业的税收增长。1-4月出口退税同比增长18.8%,仍然保持较高增速。其他方面,印花税同比-17.10%,证券交易印花税同比-52.7%,源于去年降税效果。

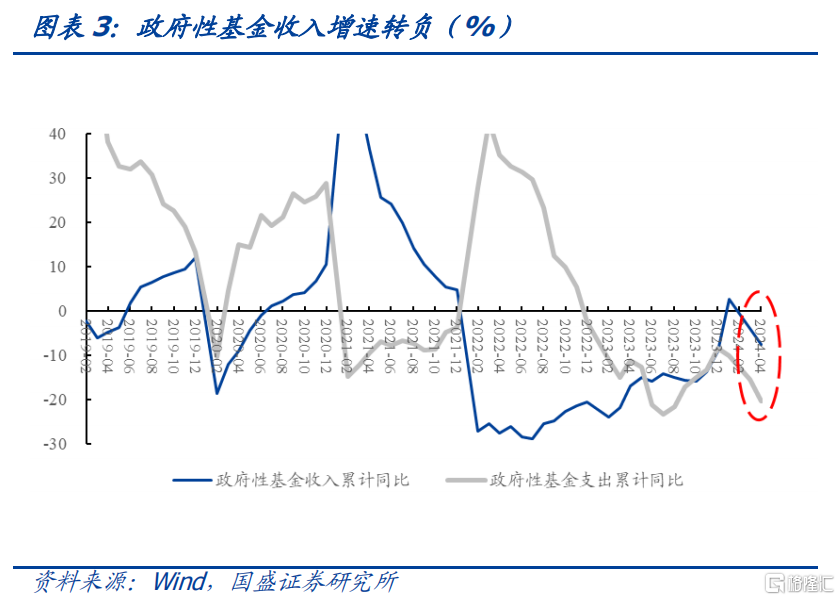

4月政府性基金收入同比大幅下滑,政府性基金支出持续回落。2024年1-4月,政府性基金收入同比增速为-7.7%,较1季度(-4%)跌幅继续加大,单月增速-18%,今年以来政府性基金收入增速持续下滑,土地市场压力依旧较大。政府性基金收入回落,叠加专项债发行节奏缓慢,1-4月政府性基金支出增速跟随政府性基金收入回落,同比增速为-20.5%,较1季度增速(-15.5%)进一步下跌。

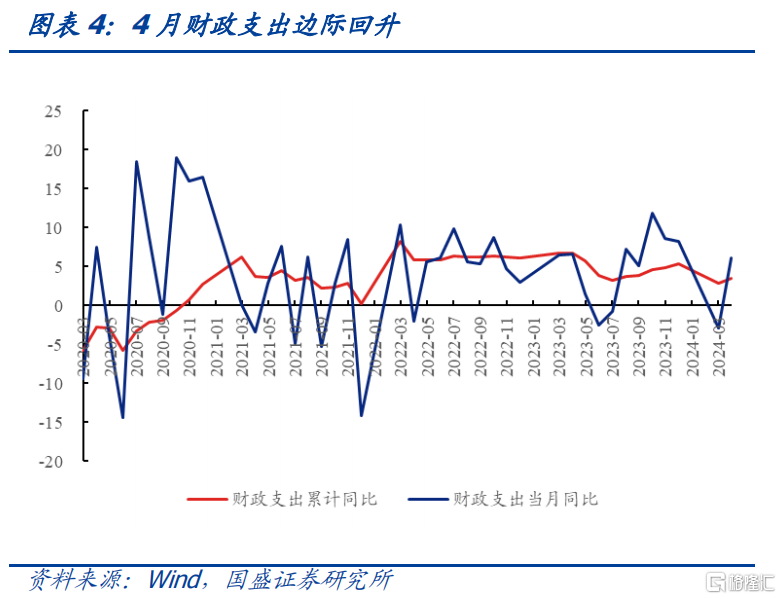

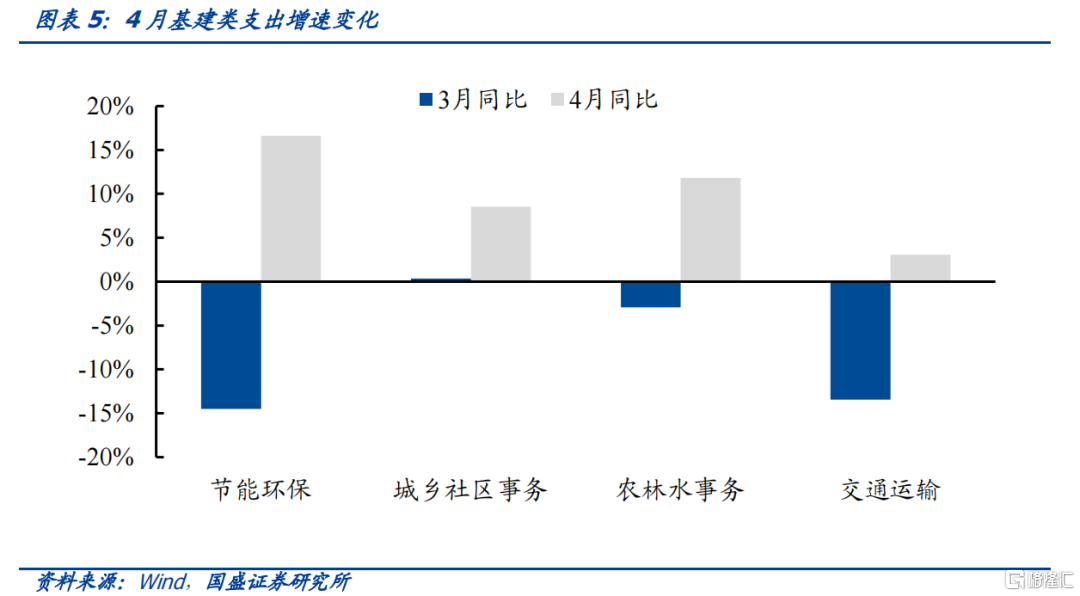

财政收入和土地收入跌幅扩大,但财政支出边际回升,4月基建支出明显发力。2024年1-4月,一般公共预算支出同比增速3.5%,较1季度(2.9%)有所上升,4月当月财政支出同比增长6.07%,较3月(同比-2.91%)财政支出力度边际加大。其中基建支出贡献较多,4月基建支出单月同比增长10%,增速由负转正(3月单月同比-5%),具体而言,4月节能环保(17%)、城乡社区事务(9%)、农林水事务(12%)支出同比较3月均大幅提升。

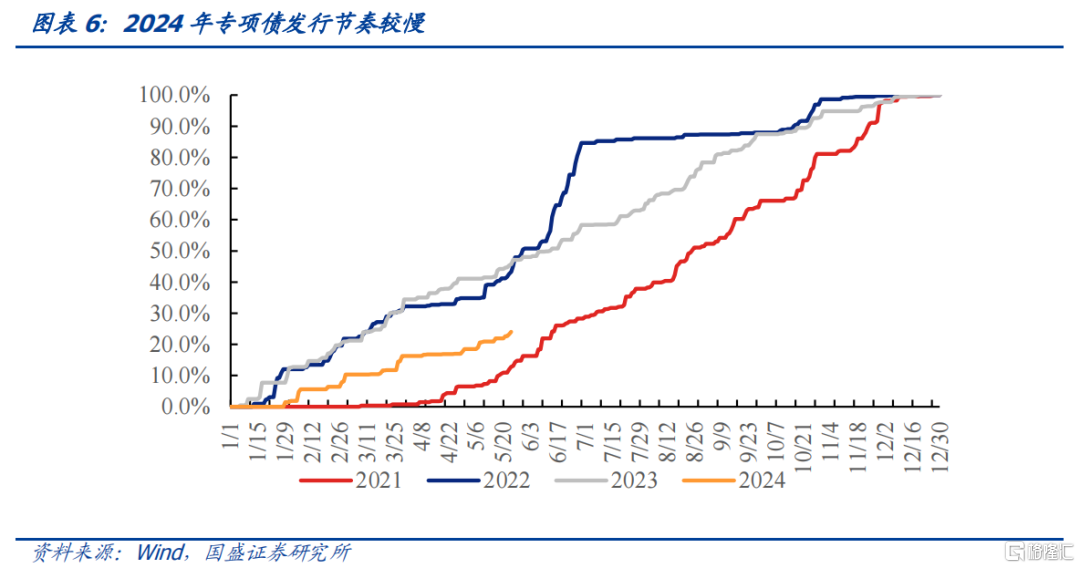

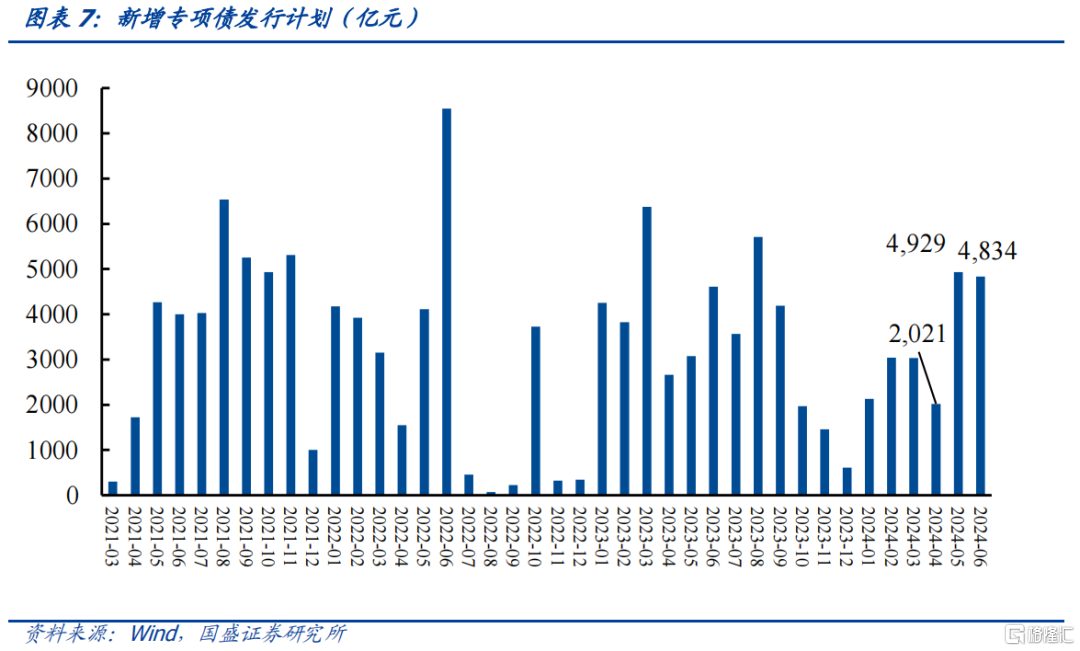

收支矛盾下关注融资端变化,政府债供给方面,超长国债发行节奏慢于预期,等待新增专项债发行提速。财政收入和土地收入均偏弱,财政支出需要融资端的发力,政府债券供给节奏是财政支出的重要影响因素。1)对于2023年1万亿新增专项债,2024年2月已完成项目清单下达工作,并且2月已经全部调度给地方,对1季度财政支出形成一定支撑,但后续的增量贡献较为有限。2)对于2024年超长国债,5月13日财政部公布了《2024年超长期特别国债发行安排》,特别国债发行分散在5-11月,发行节奏较预期偏慢,对于财政支出的支撑也会较为平缓。3)对于新增专项债,从发行计划来看,2季度的供给仍较低,实际发行来看,截止5月24日,新增专项债预计累计发行9375亿元,发行进度仅为全年的24%,明显低于2022年和2023年的同期水平,预计3季度发行节奏将提速。

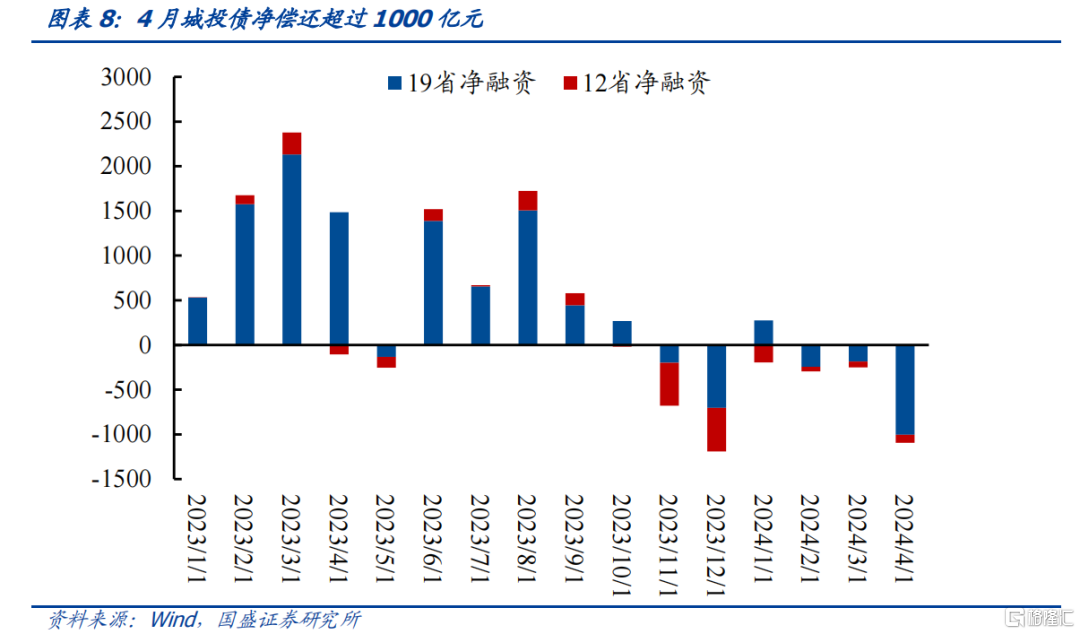

另一方面,城投融资依旧受到严格约束,4月城投债净融资低于-1000亿元。今年以来,城投融资仍然处于紧缩周期中,从公开债数据来看,2023年11月城投债净融资开始转负,除1月份非重点省份净融资小幅为正,2月以来城投公开债融资渠道持续收缩,4月19个非重点省份城投债净偿还超过1000亿元,而12个重点省份今年以来整体维持公开债的借新还旧,每月城投债净融资体现为少量净偿还。化债政策约束下,城投融资受到严格限制,通过城投融资用于地方投资建设的资金也将受限,地方财政支出能力持续受到约束。

风险提示:政策变化超预期、数据统计口径存在误差、财政收入不及预期。

正文

4月财政收入延续1季度压力,1-4月一般公共收入累计增长-2.7%。2024年1-4月,一般公共预算收入累计同比-2.7%,较1-3月进一步下滑(-2.30%),税收收入同比-4.9%,与1-3月持平,非税收入同比10.1%,较1-3月小幅回落(10.1%)。扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,1-4月一般公共预算收入可比增长2%左右。分中央和地方看,1-4月,中央一般公共预算收入同比下降6.2%,地方一般公共预算本级收入同比增长0.1%。

税收增速继续承压,增值税和个人所得税跌幅较大,消费税增速亮眼。1-4月税收同比下跌4.9%,显示税收增速继续承压。四大税种中,增值税、个人所得税跌幅相对幅度较大,1-4月累计同比分别为-7.6%、-7%,是税收下跌的主要来源,而消费税同比增长8.3%,整体延续了1季度的高增速(1季度累计增速10.0%),根据财政部2024年一季度财政收支情况新闻发布会,或主要受益于与居民消费关联性较高的住宿和餐饮业,以及文化、体育和娱乐业等行业的税收增长。1-4月出口退税同比增长18.8%,仍然保持较高增速。其他方面,印花税同比-17.10%,证券交易印花税同比-52.7%,源于去年降税效果。

4月政府性基金收入同比大幅下滑,政府性基金支出持续回落。2024年1-4月,政府性基金收入同比增速为-7.7%,较1季度(-4%)跌幅继续加大,4月单月增速-18%,今年以来政府性基金收入增速持续下滑,土地市场压力依旧较大。政府性基金收入回落,叠加专项债发行节奏缓慢,1-4月政府性基金支出增速跟随政府性基金收入回落,同比增速为-20.5%,较1季度增速(-15.5%)进一步下跌。

财政收入和土地收入跌幅扩大,但财政支出边际回升,4月基建支出明显发力。2024年1-4月,一般公共预算支出同比增速3.5%,较1季度(2.9%)有所上升,4月当月财政支出同比增长6.07%,较3月(同比-2.91%)财政支出力度边际加大。其中基建支出贡献较多,4月基建支出单月同比增长10%,增速由负转正(3月单月同比-5%),具体而言,4月节能环保(17%)、城乡社区事务(9%)、农林水事务(12%)支出同比较3月均大幅提升。

收支矛盾下关注融资端变化,政府债供给方面,超长国债发行慢于预期,等待新增专项债发行提速。财政收入和土地收入均偏弱,财政支出需要融资端的发力,政府债券供给节奏是财政支出的重要影响因素。1)对于2023年1万亿新增专项债,2024年2月已完成项目清单下达工作,并且2月已经全部调度给地方,对1季度财政支出形成一定支撑,但后续的增量贡献较为有限。2)对于2024年超长国债,5月13日财政部公布了《2024年超长期特别国债发行安排》,特别国债发行分散在5-11月,发行节奏较预期偏慢,对于财政支出的支撑也会较为平缓。3)对于新增专项债,从发行计划来看,2季度的供给仍较低,实际发行来看,截止5月24日,新增专项债预计累计发行9375亿元,发行进度仅为全年的24%,明显低于2022年和2023年的同期水平,预计3季度发行节奏将提速。

另一方面,城投融资依旧受到严格约束,4月城投债净融资低于-1000亿元。今年以来,城投融资仍然处于紧缩周期中,从公开债数据来看,2023年11月城投债净融资开始转负,除1月份非重点省份净融资小幅为正,2月以来城投公开债融资渠道持续收缩,4月19个非重点省份城投债净偿还超过1000亿元,而12个重点省份今年以来整体维持公开债的借新还旧,每月城投债净融资体现为少量净偿还。化债政策约束下,城投融资受到严格限制,通过城投融资用于地方投资建设的资金也将受限,地方财政支出能力持续受到约束。

风险提示

政策变化超预期、数据统计口径存在误差、财政收入不及预期。

注:本文节选自国盛证券研究所于2024年5月21日发布的研报《收入承压,融资收缩——4月财政数据点评》;

杨业伟 S0680520050001 ;王春呓 S0680122110005