下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

连续上涨的港股今日迎来大幅回调行情,三大指数全天呈单边下跌行情,恒生科技指数大幅下跌3.74%表现较差,且止步7连涨更是失守4000点关口,恒指、国指分别下跌2.12%及2.07%,亦止步连涨行情。

盘面上,前期助力大市上涨的大型科技股、权重高息概念股、中字头股纷纷熄火,百度跌超4%,新华保险、中信证券、中国建材等权重齐跌;金属价格跳水,高盛称铜需求超预期疲软,昨日大幅上涨的有色金属股大肆回撤,山东黄金、洛阳钼业跌幅靠前;汽车板块跌幅较大,业绩不及预期,理想汽车下挫超超19%表现最差,小鹏汽车跌超10%;餐饮股、半导体股、生物科技股、濠赌股、光伏股、海运股等纷纷下跌。

另一方面,下游需求逐步向旺季过渡,煤价或迎来小幅上涨,煤炭股部分逆势上涨,龙头中国神华涨约2%创历史新高,手机产业链多数上涨,高伟电子涨近5%,瑞声科技涨约4%。

具体来看

汽车股集体下挫,理想汽车跌19%,小鹏汽车跌超10%,蔚来、比亚迪、吉利汽车等跌幅居前。

消息上,理想汽车发布最新季度业绩,2024年Q1收入总额为256亿元,同比增长36.4%;净利润为5.91亿元,同比减少36.7%;经调整净利润为13亿元,同比减少9.7%。

昨日领衔上涨的有色金属股回调。山东黄金、洛阳钼业跌超7%,紫金矿业、灵宝黄金、天齐锂业、赣锋锂业跌超4%,招金矿业、江西铜业股份等跟跌。

消息面上,金属价格今日盘中跳水,沪银涨幅收窄至4%,此前一度涨超7%;沪金、沪铜抹去涨幅。LME铜转跌,此前一度涨超1%,目前跌0.36%。现货白银跳水跌幅一度达1.8%,此前一度涨2%。现货黄金转跌。

高盛表示,最新订单调查显示铜需求超预期疲软,随着铜价飙升,需求有所放缓,从4月开始在5月进一步加剧,主要是订单延迟和规模收缩。高盛认为,当下的情景可能类似于2021年第二季度,过高的铜价或有所回调,才能走上了一条更加温和、可持续的上涨之路。

餐饮股普遍下跌,海伦司跌超7%,特海国际、呷哺呷哺跌超6%,九毛九、海底捞、奈雪的茶、百盛中国等跌幅居前。

消息面上,国家统计局公布了2024年4月份社会消费品零售数据。数据显示,4月,全国餐饮收入3915亿元,同比增长4.4%;1-4月份,全国餐饮收入17360亿元,同比增长9.3%。中银证券指出,受去年同期高基数因素影响,4月增速有所放缓,但仍维持稳健增势。

互联网医疗股跌幅居前,叮当健康、京东健康跌超8%,平安好医生、阿里健康跌超6%。

煤炭股部分逆势上涨,中国神华、易大宗、兖矿能源等上涨。

5月17日下午,易煤研究院发布的最新一期易煤指数报告显示,最近煤价平稳。分析观点认为随着气温上升,下游需求逐步向旺季过渡,后期煤价或迎来小幅上涨。

电子零件股部分上涨,高伟电子涨超4%,瑞声科技、信垦智能涨超3%。

个股层面

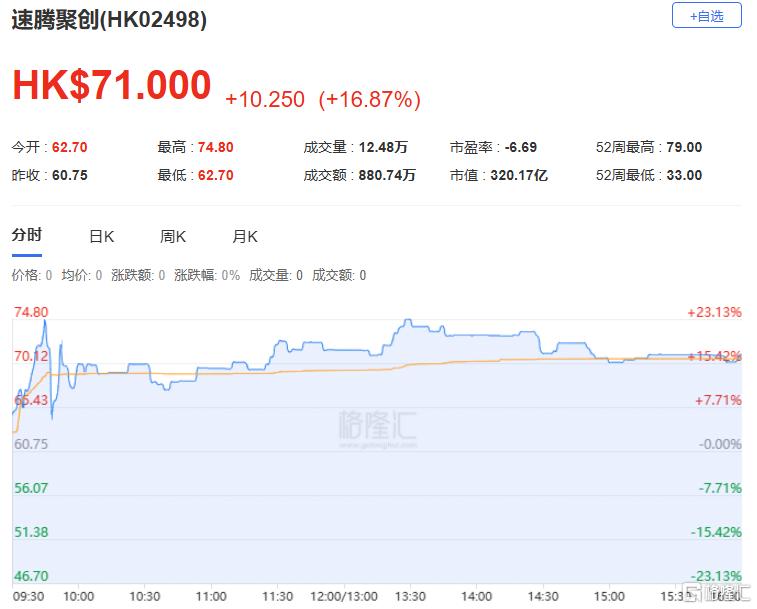

昨日一度飙涨90%的速腾聚创今日再度涨超16%,现报71港元,总市值320亿港元。

消息上,该公司一季度总收入达到3.610亿元,同比增长149.1%,其中ADAS激光雷达销量同比增长542.0%,整体毛利率从2023 年全年的8.4%进一步改善至2024年第一季度的12.3%。此外,日前恒指公司公布最新季检结果,其中速腾聚创获纳入恒生综合指数,变动将于6月11日起生效。

中环新能源一度涨8%,现涨5.22%,报6.05港元创一个月新高价,总市值255.55亿港元。

消息上,该公司公告,与大唐安徽订立合作框架协议,双方计划在安徽省就新能源项目开发、建设及产业配套开展全面可持续、深度合作。项目主要包括省内的光伏组件项目或高效太阳能电池片项目。董事会相信此次合作可扩大集团的商机、拓宽其收入来源及提升其财务业绩。

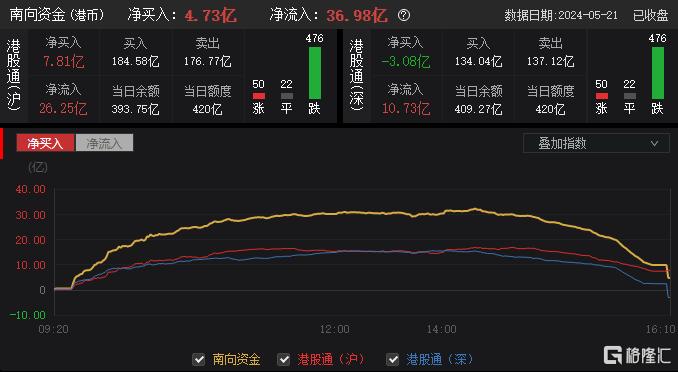

今日,南下资金净流入36.98亿港元,其中港股通(沪)净流入26.25亿港元,港股通(深)净流入10.73亿港元。

策略上,中泰国际证券建议关注:1)受惠外资回流的科技(游戏、消费电子)以及生物医药;2)高分红的石油、煤炭、电讯及电力;3)受惠海外经济景气回暖的铜矿、家居家电、纺织、航运、国际消费品等;4)政府收储政策料更利好部分龙头央国企房企及代建。我们仍不排除市场短期或无视技术面超买和经济弱复苏的现实而继续上升,若恒指短线快速拉升至20400点,届时将是获利好机会。