下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

【盘面分析】

美股近期的涨跌与否,对全球金融市场的影响尤为明显,虽然上半年美联储不降息,但是已经确定了今年不会再加息,所以金融市场初选了明显的资金回流态势。A股市场目前还是跟随外盘的涨跌为主,并没有走出自身强势的独立行情,整体来看A股指数创出了年内新高,也说明从指数行情来看步入了“指数牛”的行情中,现在最大的问题是板块没有持续性,赚钱难度相对较大,这也是场内投资者深有体会的事情。

骑牛看熊发现今年以来版号发放数量及频率相较去年均有显著提升,未来新上线产品表现值得期待。2024年多模态大模型发展持续超预期,Sora等海外工具迭代升级,Vidu等国产重磅产品也取得突破性进展。从估值端来看,当前游戏板块回调较深,大部分公司2024年PE仅为12-14倍,估值尚处低位。从供给端来看,各厂商重点新游储备相继获得版号,行业精品新游供给有望持续改善。业绩端来看,各厂商新游储备充沛,新游相继上线,驱动公司业绩稳步修复。

隔夜美股集体下跌,周二亚太地区股市集体低开,A股三大指数集体低开,题材板块方面复合铜箔、AI手机PC、云游戏等板块表现较强,军工信息化、培育钻石、低空经济等板块表现较差。AIPC概念早盘拉升,英力股份、智迪科技等多股涨超10%,雷神科技、思泉新材等纷纷跟涨,在微软Build 开发者前瞻大会上,微软推出了一款名为Copilot+PC的新款人工智能电脑,并将其描述为新一类 Windows PC。化工板块盘中局部异动,TMA、多聚甲醛方向领涨,百川股份涨停,正丹股份等多股涨超10%,在行业盈利和估值双低背景下,随着细分领域业绩边际改善,化工行业配置价值正逐渐显现。

房地产板块再度拉升,渝开发、财信发展等多股涨停,合肥城建、华夏幸福等跟涨,重庆昨日印发通知,实行现房销售的商品住房,由“取得房屋买卖合同备案证明满2年,且取得不动产权证后才能上市交易”调整为“在完成新建商品住房网签合同备案并取得不动产权证后即可上市再交易”。旅游板块盘中探底回升,长白山2连板,大连圣亚涨近10%,岭南控股、九华旅游等快速翻红,5月份韩国游客赴华跟团游的预订量同比暴涨608%;另据俄罗斯旅游服务平台OneTwoTrip网站数据,俄罗斯游客对4月份广州、北京和上海酒店的搜索量是之前一个月的三倍。

玻璃基板概念探底回升,沃格光电、金瑞矿业走出3连板,鸿利智慧、五方光电等快速跟涨,根据MarketsandMarkets最近的研究,全球玻璃基板市场预计将从2023年的71亿美元增长到2028年的84亿美元,2023年至2028年的复合年增长率为3.5%。在AI的大势之下,目前,已有包括英特尔、AMD、三星等多家大厂公开表示入局玻璃基板封装。猪肉概念异动拉升,正虹科技2连板,新五丰、京基智农等跟涨,近期猪价持续上调,从“五一”节前的14.8元/公斤上涨至5月17日的15.4元/公斤左右,且周末猪价上涨加速,截至5月19日全国生猪均价约15.8元/公斤,多地猪价突破16元/公斤。

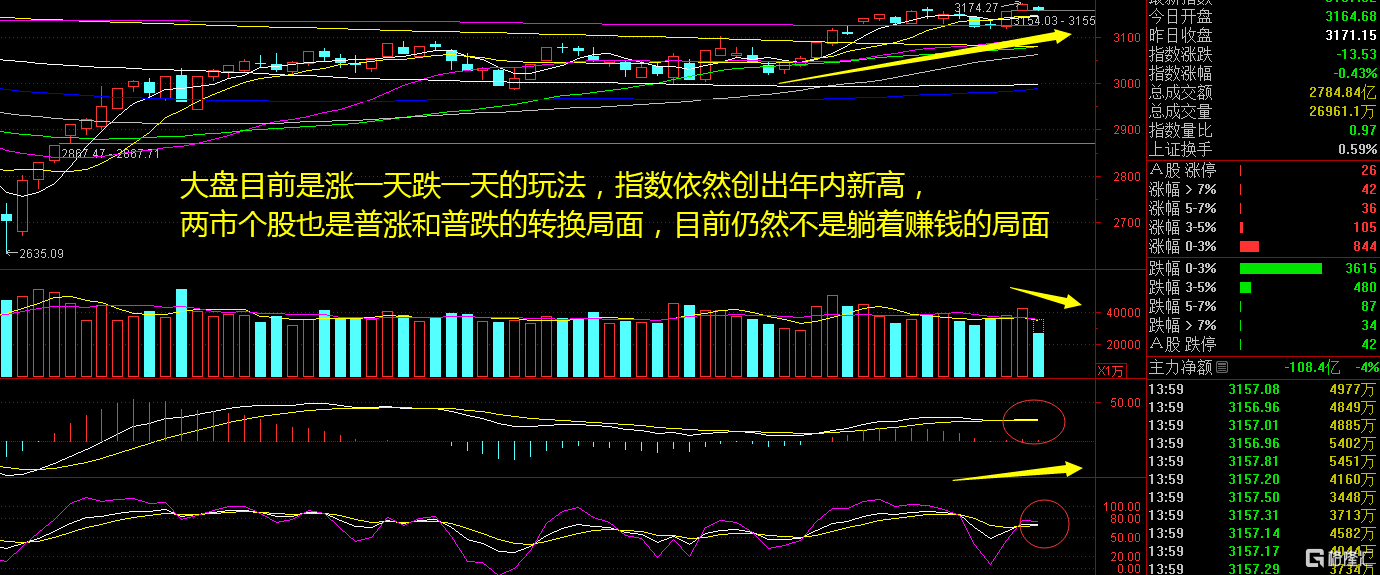

大盘:

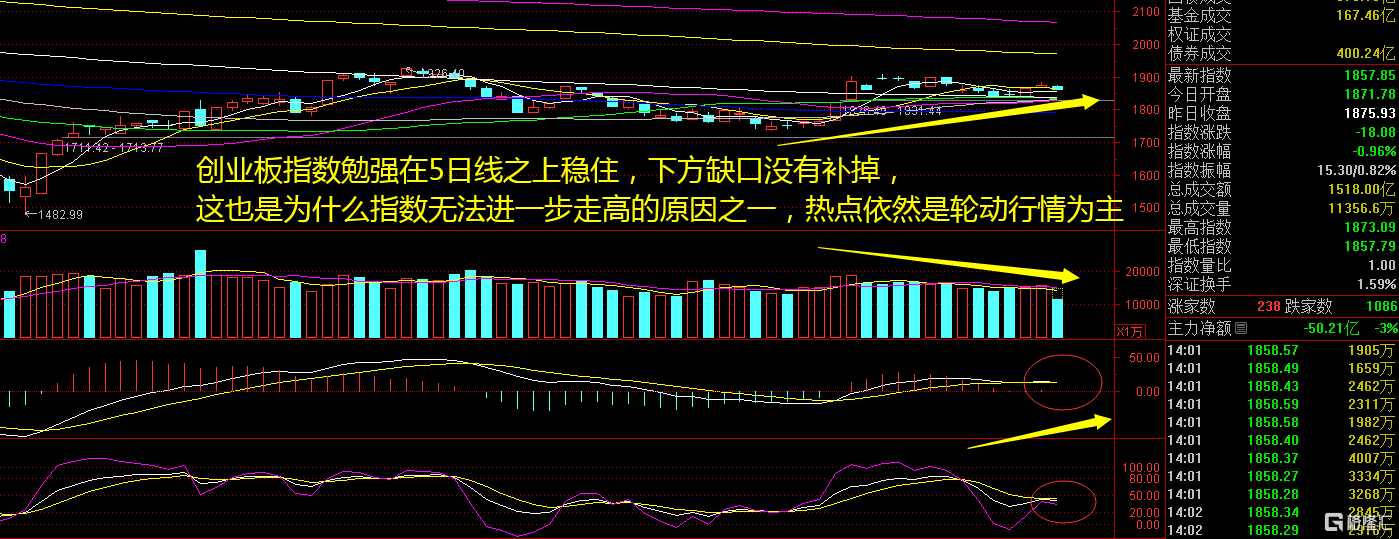

创业板:

【大盘预判】

上证指数周二低开低走,相对于前一日的高开震荡,形成了明显的对比。目前的行情似乎开盘决定一天的走势,红就是一直红,绿就是一直绿,普涨和普跌的行情尤为明显,唯一的区别是两市个股并未出现大面积的跌停潮。金融股持续走弱,这也表明A股市场风格分化,成长风格相对走弱。接下来注意上证指数能否在3160点之上稳住。

创业板指数周二低开低走,在5日线与10日线之间震荡,5日线成为了强支撑。由于牛哥之前反复强调的下方缺口没有补掉,这个位置直接反弹就不会有太高的位置,仍然要小心利好过好再度回调的行情。今年是A股有史以来退市个股最多的一年,这对于业绩的打击也很大,今年的“雷坑”也将会是最多的一年,大家要小心为上。接下来注意创业板指数能否在1860点之上稳住。

【淘金计划】

A 股整体盈利增速和ROE 水平相对承压,稳定红利防御属性凸显, 新国九条下分红率有望提升。目前全A 净利率基本企稳,剔除上游、金融地产后的毛利率持续回升,后续在稳增长存量政策演进、增量政策推出的过程中,A 股有望打开由ROE 回升、盈利驱动、不透支估值与情绪的健康上行窗口。5月份以来A 股港股持续走强,主要是反映内外资对国内“促改革、扩需求”的乐观预期。

题材板块中的游戏、复合铜箔、玻璃基板等概念是资金净流入的主要参与板块,有色、稀缺资源、黄金等概念是资金净流出相对较大的板块。骑牛看熊发现具体包括,恺英网络的《百工灵》、吉比特旗下雷霆游戏的《搏击双城:重构》、中青宝的《对决!剑之川》《米拉加尔战记》《星耀美美》、世纪华通的《冰原星火》、灵犀互娱的《神探诡事录》等。截至目前,今年已有570款游戏获批(含46款进口游戏)。

游戏板块作为AI重点应用端,多家公司积极拥抱AI,将AI与公司业务深度融合,不断推出AI应用。随着版号发放节奏进一步稳定,游戏公司加大投入AI应用赋能自身业务,未来游戏板块估值中枢有望进一步抬升。2024 年前五个月版号发放数量为524款,对比去年同期的432 款增长超过20%,版号稳中有增的发放趋势有望延续,这将推动行业供给端持续向好。

随着技术的不断迭代进步,文生视频、AI 3D 建模等AIGC 技术有望助力游戏开发,具体体现在缩短游戏的制作开发周期、降低游戏的开发成本,从而推动整个游戏行业不断向前发展。2024 第二季度和暑期档,包括腾讯《DNF 手游》、网易《燕云十六声》《永劫无间手游》等多款重磅新游已陆续开启测试/定档,或推动行业整体增长加速,其中腾讯旗下《DNF 手游》将于5 月21 日上线,关注后续上线表现。

把握MR、AI+应用逐步落地,仔及B 端、C 端用户真实反馈,关注商业模式的延展。关注具备优质资产的国有企业投资机遇,以及国有企业在新时期的业务拓展可能性和价值重估。目前传媒板块行业景气度仍在持续提升,板块调整中建议继续沿新渠道+新内容方向布局。