下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

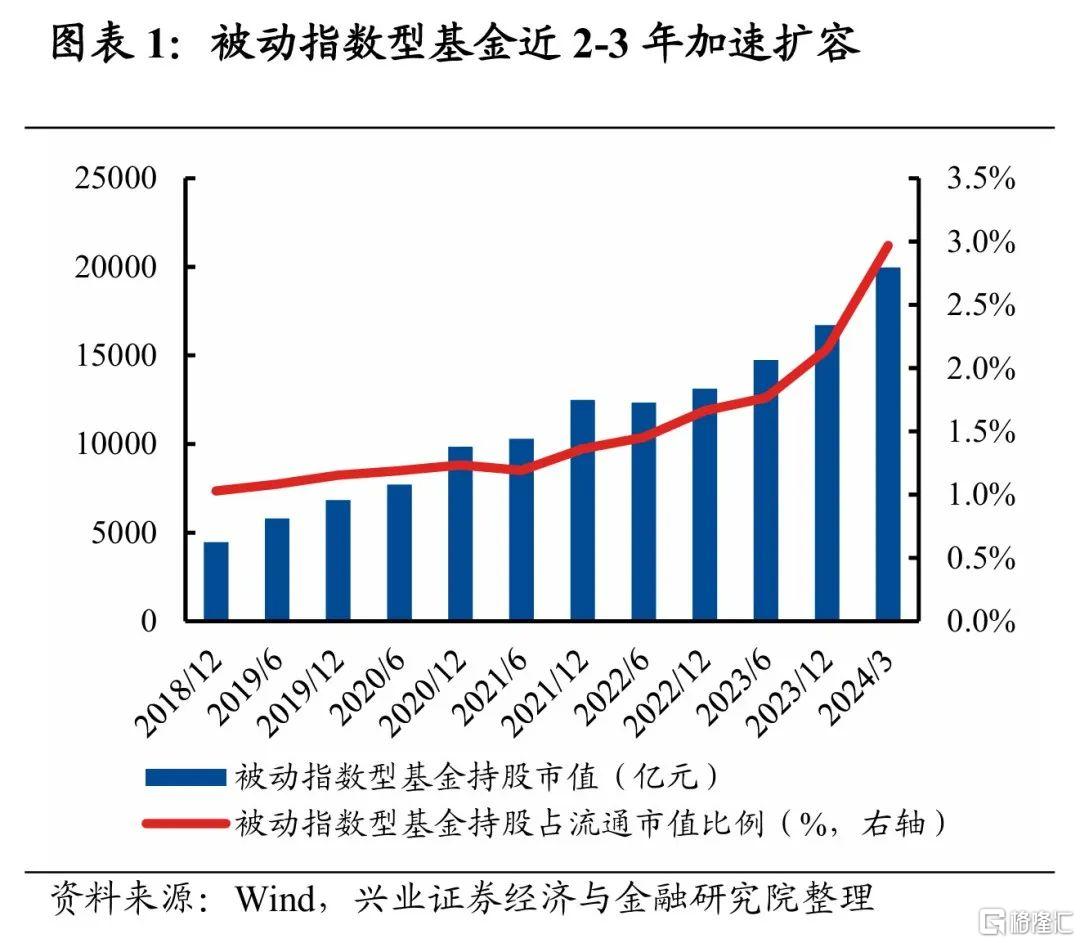

近年来,被动基金持续快速扩容,成为市场最重要的边际资金增量之一。被动指数型基金近2-3年加速扩容,截至2024Q1末,被动指数型基金持有A股的市值已经上升至19960亿元左右。

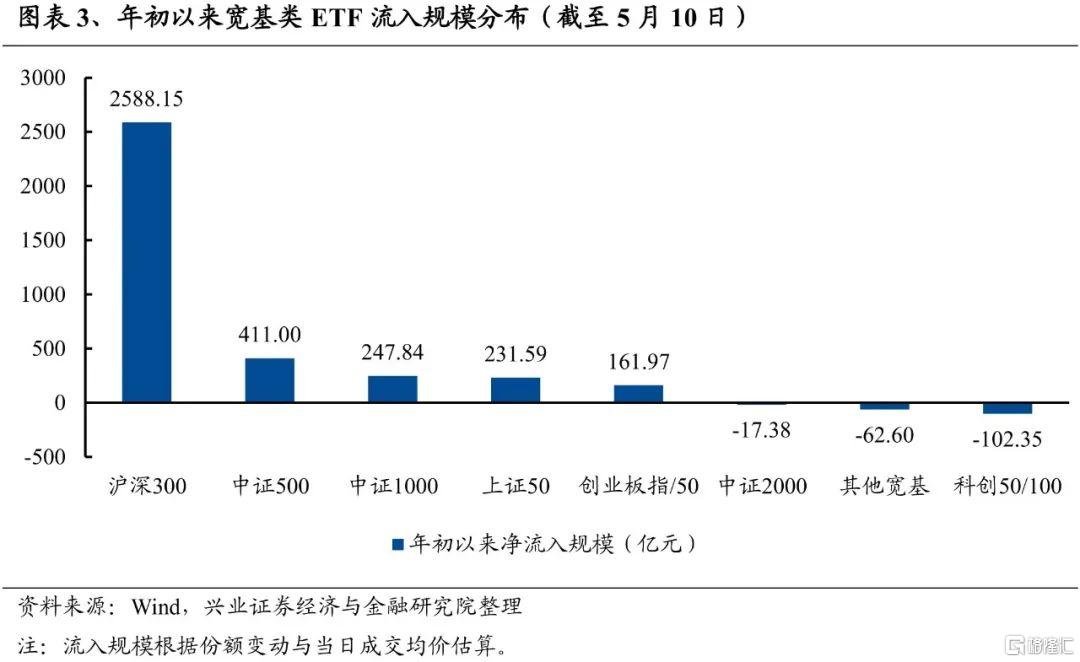

其中,产品结构层面,今年沪深300为代表的大盘宽基类ETF获流入最多。截至5月10日,今年以来股票型ETF净流入3273.64亿元,其中宽基类ETF净流入3458.21亿元,其他类小幅净流出。宽基类ETF是核心增量来源,且其中流入最多的为跟踪沪深300指数的ETF产品(2588亿元、67.7%)。由此,沪深300指数今年也有显著的超额收益。

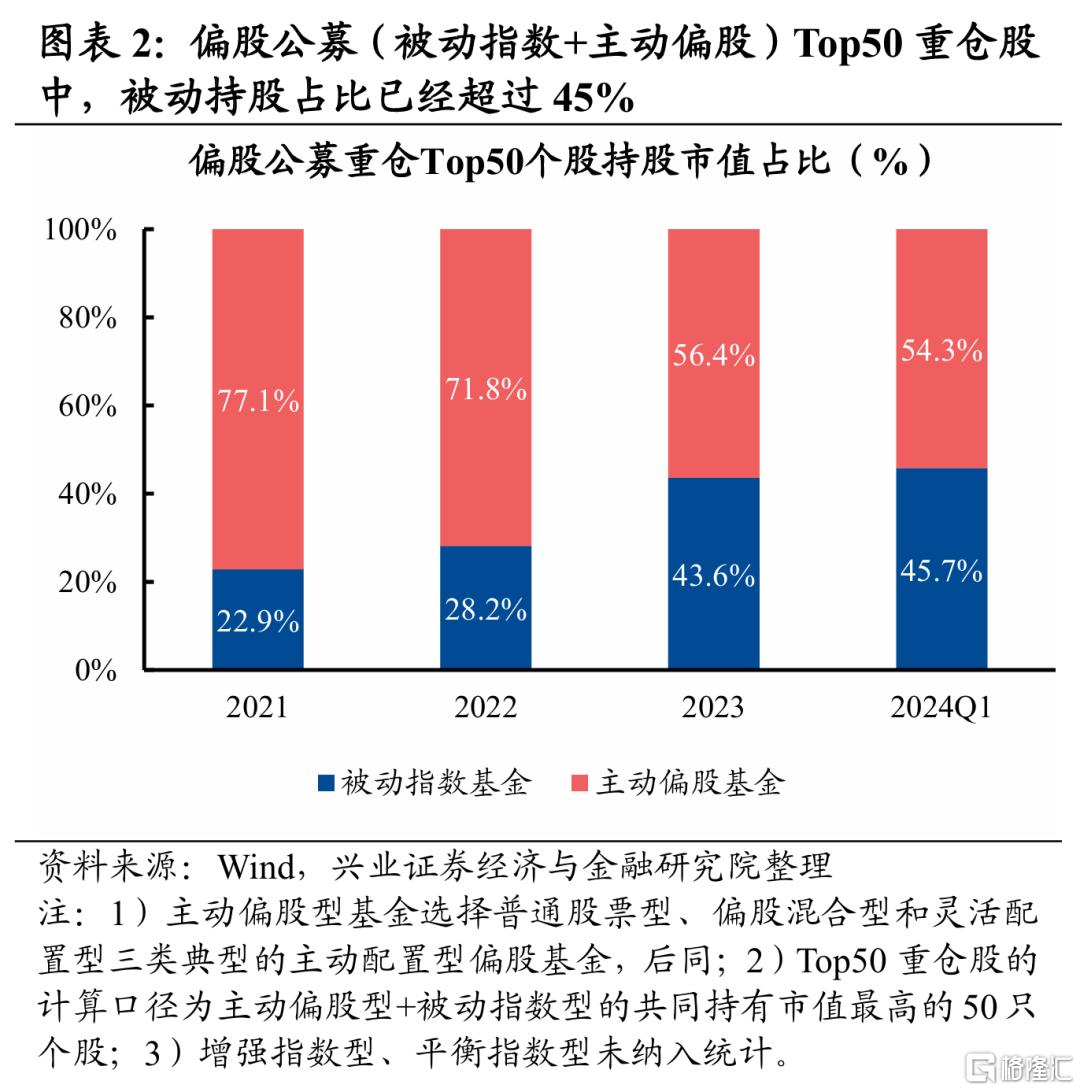

个股层面,被动基金的持仓占比也显著提升。尤其是对于基金重仓股,被动基金的持仓已逼近主动基金。我们看到,当前偏股公募基金重仓市值居前的个股中,被动基金的持股占比持续抬升,至2024Q1末,偏股公募基金(被动指数+主动偏股)的Top50重仓股中,被动基金的持股占比已经跃升至45.7%,较2021年末的22.9%几乎翻倍。

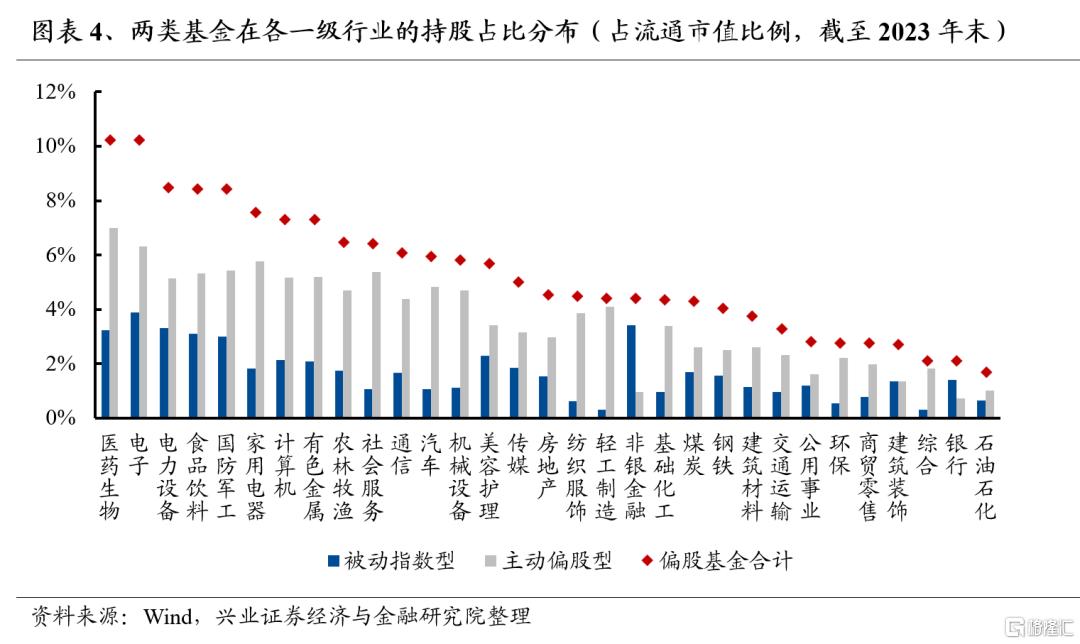

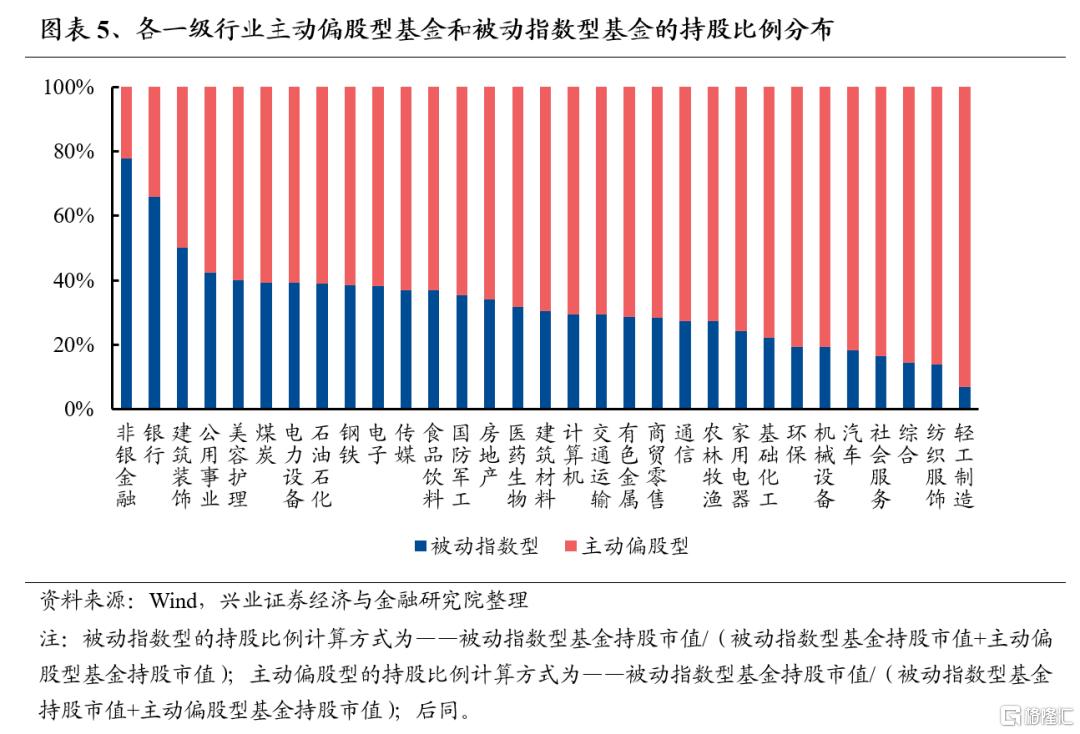

行业层面,被动基金在以下三类行业的持股占比相对偏高:1)周期属性强的传统行业,比如建筑装饰、公用事业、煤炭等;2)整体增长放缓、盈利相对稳定的金融行业,包括非银金融、银行;3)发展中的阶段性不确定性加剧、市场更加聚焦β回升的行业,如美容护理、电力设备、国防军工等。

从一级行业来看,相较于主动基金,被动基金在非银金融、银行和建筑装饰行业的持股占比高于主动基金,同时在公用事业、美容护理和煤炭等行业,被动基金也有着偏高的持股占比。

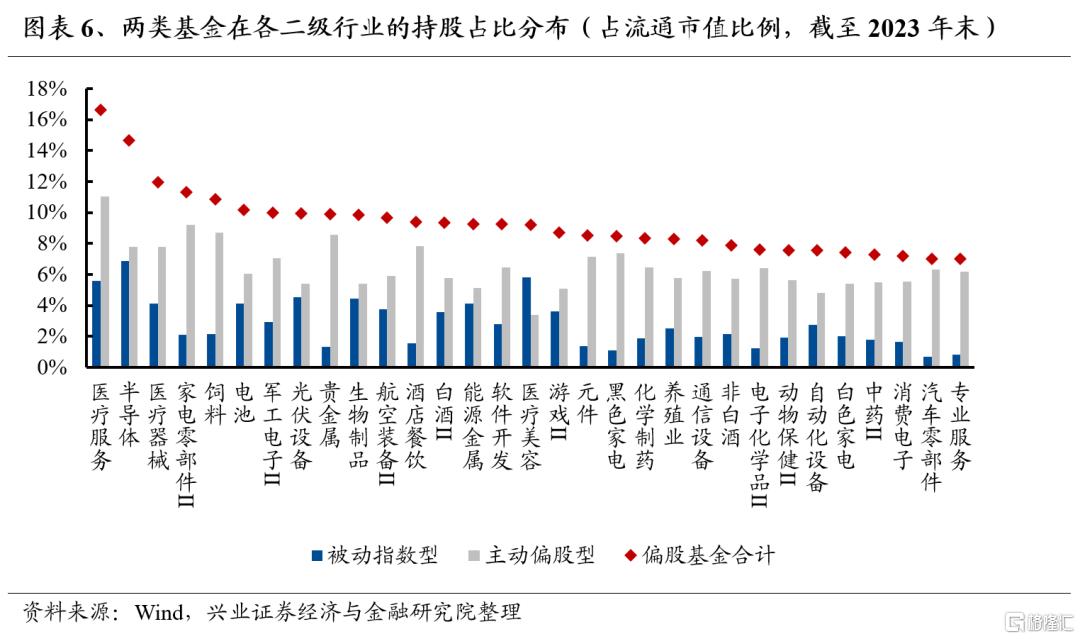

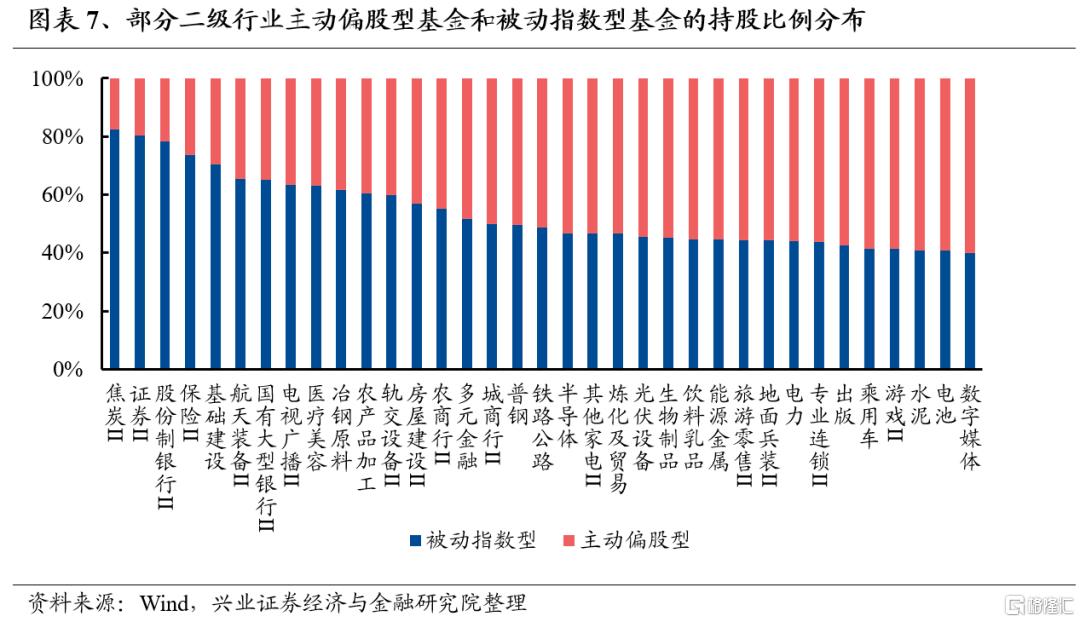

二级行业来看,在主被动基金持股占比整体较高(大于7%)的行业中,仅医疗美容行业被动基金持股占比较高,其余行业主动基金的持股占比均高于被动基金。从相对持股占比视角来看,焦炭、证券、股份制银行、保险、基础建设、航天装备等行业中,被动基金的持股占比均明显高于主动基金。

因此,随着被动基金快速扩容并成为重要的边际增量,以沪深300、基金重仓股为代表的龙头白马将显著受益于其推动。被动基金正与外资、险资等一同再次构筑核心资产统一战线。

风险提示

1、历史经验和指标可能存在失效风险;2、不同区间统计可能存在结论差异风险;3、因数据不完备导致计算结果与实际结果存在误差的风险

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《谁在买龙头?》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

程鲁尧 SAC执业证书编号:S0190521120004